Låt oss öppna en tråd och diskussion om ett intressant hälsoteknikföretag på Oslobörsen. Finns det Medistim-investerare på forumet?

Medistim ASA är ett norskt börsnoterat företag som utvecklar, tillverkar och distribuerar medicintekniska produkter främst för behov inom hjärt- och kärlkirurgi.

Medistims egna produkter anses vara standard för behandling i de flesta europeiska länder och Japan, medan marknadsintroduktionen fortfarande pågår och växer i USA, Asien och Mellanöstern. Medistim är marknadsledande inom intraoperativ transit time flow-mätning (TTFM) och ultraljudsavbildning. Dessa system hjälper medicinsk personal att minska risken för intraoperativa komplikationer under hjärt-, kärl- och transplantationsoperationer. De tillhandahåller kliniskt relevant information som gör det möjligt för kirurgen att fatta bättre beslut i operationssalen. Företagets utrustning utvecklas i nära samarbete med kirurger.

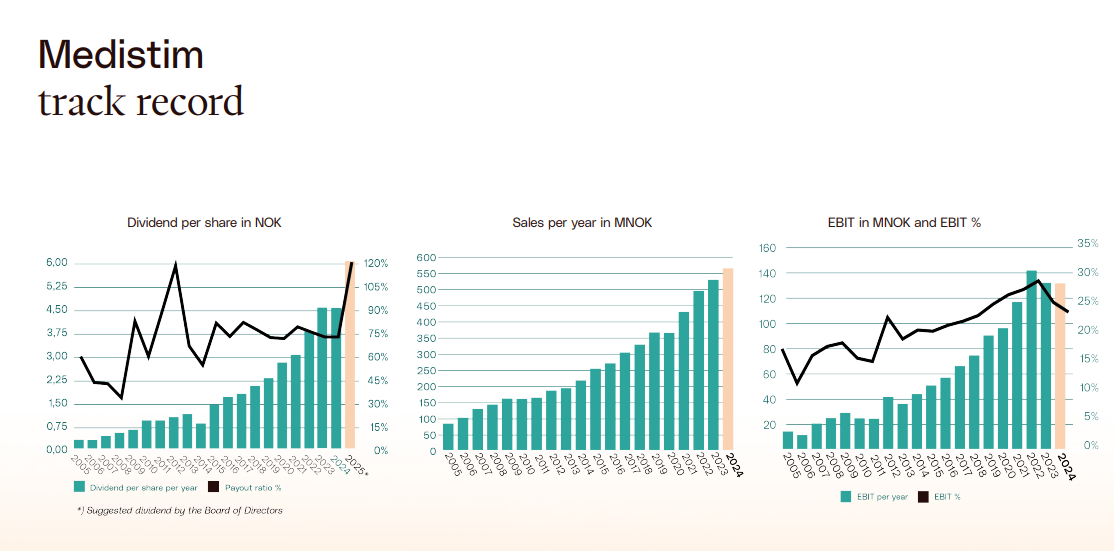

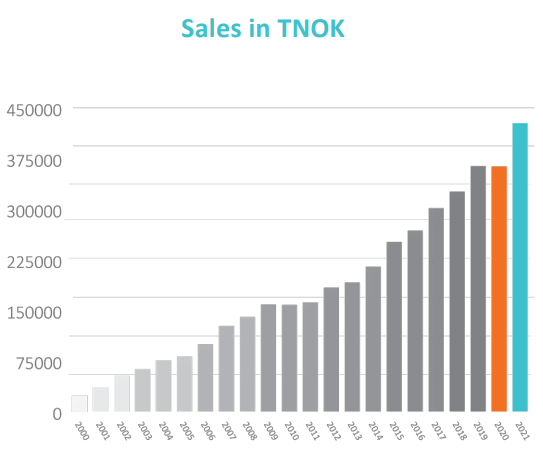

Ett litet företag med en stark tillväxtbana. Siffror för 2021:

- Omsättning 427 MNOK, tillväxt 17,7% (valutajusterat 24,6%)

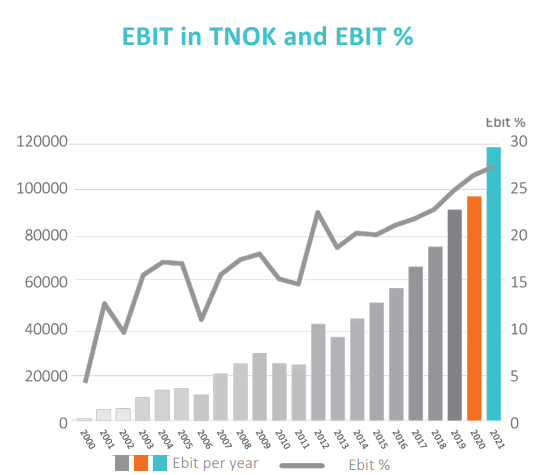

- Rörelseresultat 90,9 MNOK EBIT, tillväxt 21,8%

Försäljningstillväxt för egna produkter 26%, varav försäljningen av produkter inom bilddiagnostikportföljen ökade med 29% och inom kärlportföljen med 21%.

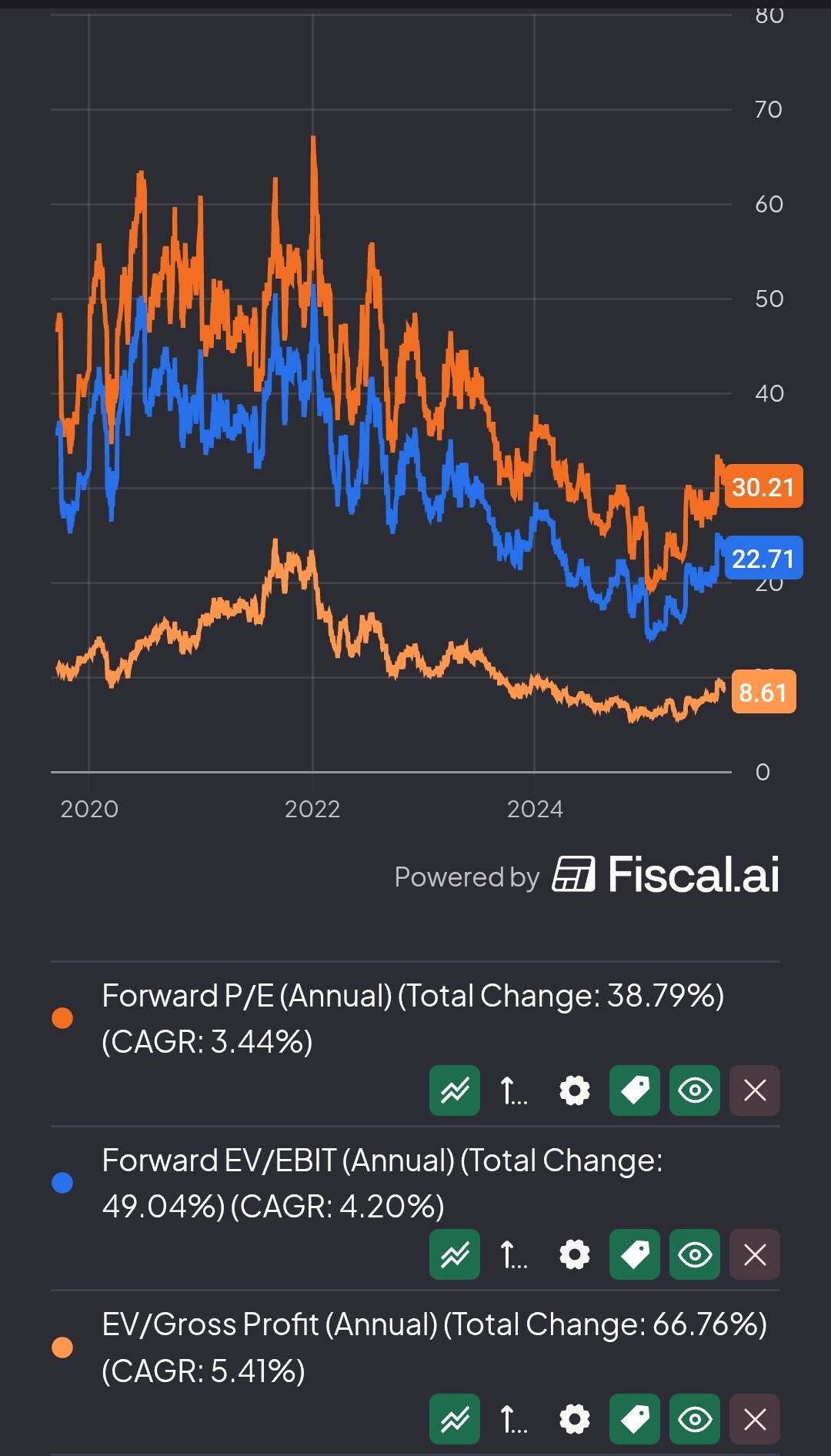

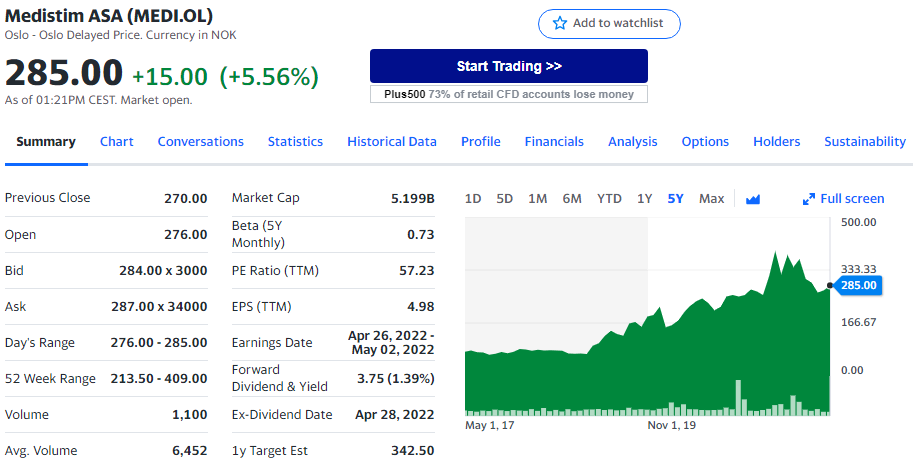

Aktievärdering per 2022-04-04 till kurs 285 NOK, P/E: 57 med realiserat resultat för 2021

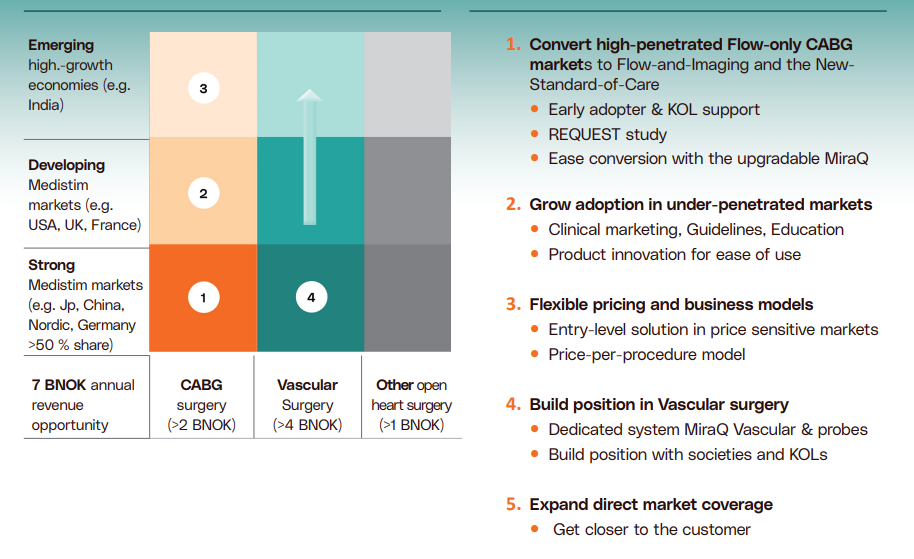

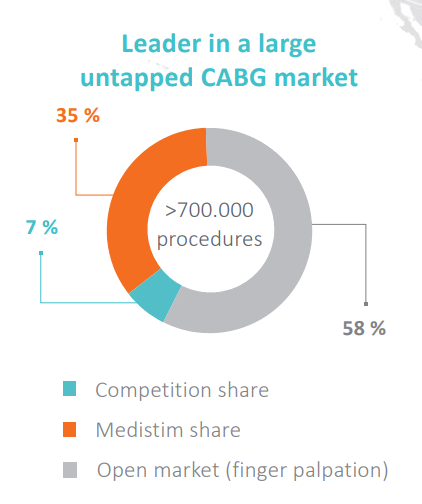

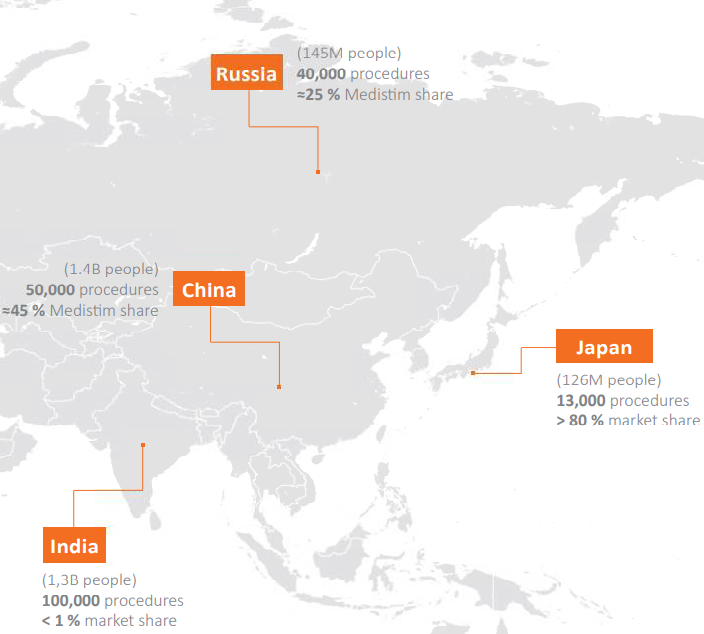

Företaget har utrymme att växa globalt. Företagets produkter är standarder och marknadsledande i flera europeiska länder, men det finns gott om utrymme för tillväxt i till exempel USA och tillväxtmarknader. I Indien har företaget till exempel en uppskattad marknadsandel på endast 1%. I USA är marknadsandelen cirka 28% och försäljningen i USD ökade med 28% under 2021.

Källa: www.medistim.com

Utdrag ur årsredovisningen för 2021:

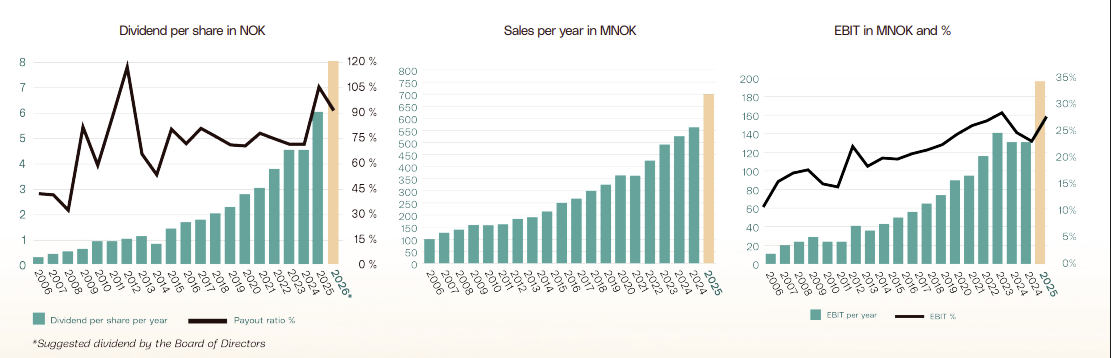

Omsättning och rörelseresultat:

Företagets mål är att maximera skapandet av aktieägarvärde. Utdelning betalas när det överensstämmer med tillväxtstrategin och de finansiella målen. I praktiken har utdelningen vuxit kraftigt:

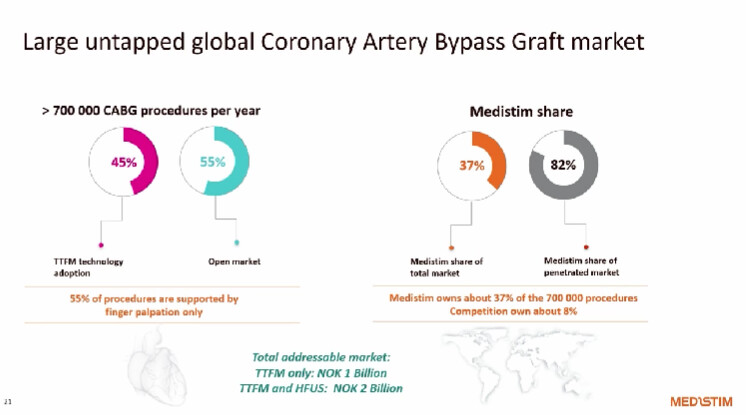

Marknadsandelar:

Aktiekurs:

Ägarbas: