Medistim rapporterade sitt Q4-resultat igår fredag och resultatet överträffade marknadens förväntningar tydligt.

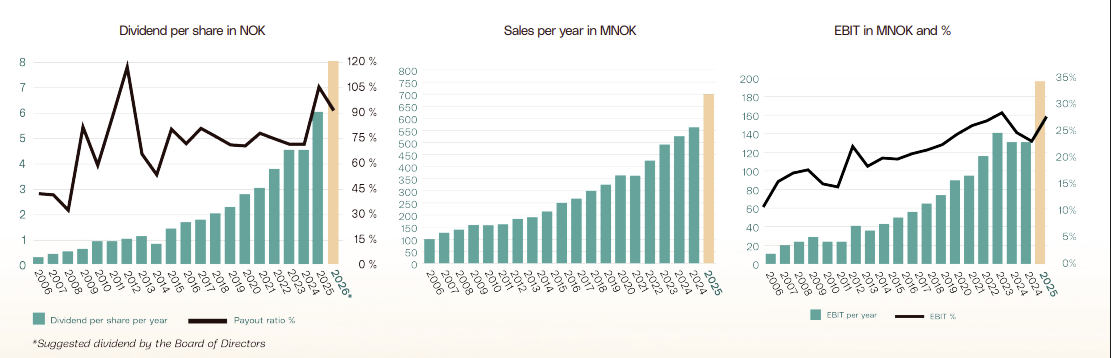

Omsättningen ökade med över 20 % och EBIT förbättrades med hela 64 % YoY.

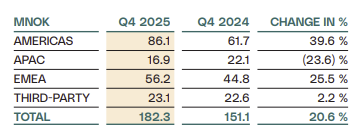

Tillväxten drevs särskilt av försäljningen i Amerika, där bolaget har haft ett par tuffa år bakom sig. APAC var en liten besvikelse, men detta förklaras sannolikt av periodiseringar. Utrustningen som levereras är dyr, så bokföringen av order på olika kvartal kan få resultatet att fluktuera. Det är också bra att komma ihåg att det här kvartalets starka resultat inte bör ses som en självklar indikation på att tillväxten nödvändigtvis fortsätter lika starkt, men det är likväl en bra signal för bolagets verksamhet.

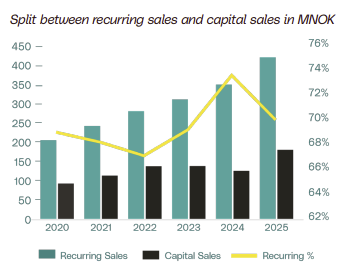

Utrustningsförsäljningen var stark under Q4, vilket ledde till att andelen återkommande intäkter av den totala försäljningen sjönk något. Detta är en önskvärd utveckling, eftersom utrustningsförsäljning driver framtida återkommande försäljning.

Under året lanserade bolaget en ny mjukvara som säljs som ett tillval vid sidan av utrustningen. Syftet med detta är att höja marginalen per enhet. Bolaget höjde även priserna för att kompensera för kostnader orsakade av tullar.

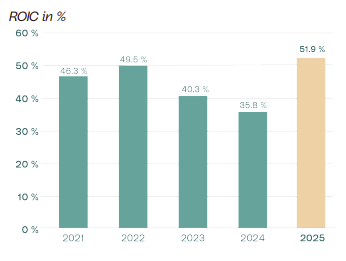

Bolagets avkastning på kapital har vänt kraftigt uppåt i och med att NOPAT förbättrades med nästan 50 % från föregående år. NOPAT stampade på stället i ett par år, men 2025 innebar ett tydligt resultatlyft. Bolaget beräknar ROIC exklusive likvida medel (cash and cash equivalents).

Det var även glädjande att notera att tillväxten skedde inom både bildbehandling (imaging) och flödesprodukter (flow). Utrustningen säljs ofta modulärt, vilket innebär att kunden kan börja med att köpa flödesmätning och senare lägga till en dyrare bildbehandlingsmodul.

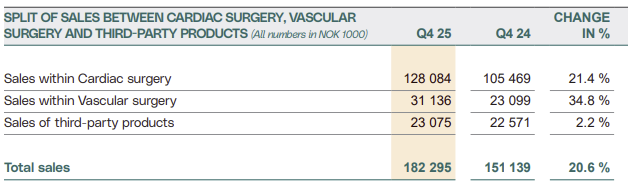

En annan viktig sak är att följa hur försäljningen inom Cardiac/Vascular utvecklas. Medistim är marknadsledare inom Cardiac-segmentet, men Vascular är en stor potentiell marknad. Därför vore framgång inom Vascular mycket viktigt för den framtida tillväxten.

Sammantaget ett mycket väl genomfört kvartal. Det vore önskvärt att utvecklingen fortsätter lika starkt, men det kräver förstås fortsatta investeringar i produkter och en förstärkning av säljteamet. Bolaget meddelade även under det föregående kvartalet att de öppnar en kanal för direktförsäljning i Japan.