Haastattelu uunista ulos! Perinteisten tulokseen sekä näkyviin liittyvien kysymysten lisäksi käsiteltiin tällä kertaa myös tekoälyn vaikutusta pankkiirien työhön ![]()

Haastattelu uunista ulos! Perinteisten tulokseen sekä näkyviin liittyvien kysymysten lisäksi käsiteltiin tällä kertaa myös tekoälyn vaikutusta pankkiirien työhön ![]()

Pitää itse arvata laskuperustekorkokantaa kun Mandatum antaa arvioita vaan 2031 vuodelle. Kai se on hankala arvata, että kuinka kauan henki pihisee viimeisissä vakuutusten haltijoissa? Oletettavasti kuolleisuus jotenkin mukana arvioissa ja me ihmiset kun tykätään elää pidempään nykyään?

2026–2030: kanta pienenee melko nopeasti

2031: edelleen yli 1 mrd € jäljellä

2035: kanta on jo selvästi pienempi, mutta ei nolla

2040-luvulla: jäljellä enää pieni “häntä” ??

Tässä on Kassulta ja Salelta uusi yhtiöraportti Mantasta Q1:n tiimoilta ![]()

Mandatumin tärkein tulosrivi eli palkkiotulos jäi Q1:llä ennusteestamme, mutta olennaista muutosta yhtiön näkymiin tämä ei aiheuttanut. Vahvasta kasvunäkymästä huolimatta osake on mielestämme yhä korkealle hinnoiteltu, joten toistamme vähennä-suosituksen.

Saakos tänään vielä osingon jos ostaa?Mantan osaketta!

Kyllä saa, tänään on viimeinen päivä ostaa, mikäli mielii osingoille. Osinko irtoaa huomenna 13.5. ![]()

![]()

Jos oikein laskin, niin Altorin 90 päivän lock up päättyy 24.5.2026. Voisiko myyntihaluja olla vielä lopuille osakkeille? Myivät siis helmikuussa 35 miljoonaa osaketta ja heille jäi noin 22,4 miljoonaa osaketta.

Edit: korjattu oikea päivämäärä (huhtikuu oli kirjoitusvirhe, piti kirjoittaa toukokuu)

Eiköhän heiltä tule pian uusi analyysi, jossa tavoitehinta on päivitetty osingon irtoamisen takia. Näin esim. viime vuonna (oletan että samalla otsikolla voisi mennä nytkin ![]() ):

):

Päivitämme Mandatumin tavoitehinnan 4,9 euroon osakkeelta (aik. 5,6€) osingon irtoamisen jäljiltä.

“Olemme päivittäneet Mandatumin tavoitehintamme huomioimaan irronneen osingon. Ennusteemme sekä näkemyksemme yhtiöstä ovat ennallaan. Vahvasta kasvunäkymästä huolimatta osake on mielestämme yhä korkealle hinnoiteltu, joten toistamme vähennä-suosituksen. Päivitetty tavoitehintamme on 5,5 euroa osakkeelta (aik. 6,4€).”

Osingon perusteella mielestäni ei firmaa arvioida, ainakaan negatiiviseen suuntaan.

@Verneri_Pulkkinen tainnut eilen venähtää helatorstain ilta Kallessa, niin linkataan tänne.

“Mandatumin talousjohtaja Matti Ahokas saapuu Verneri Pulkkisen vieraaksi ROASTiin. Livelähetys starttaa perjantaina 25. syyskuuta kello 14.00, ja tuttuun tyyliin kiperät yleisökysymykset ovat tervetulleita. Kysymyksiä voi lähettää ennakkoon esimerkiksi Mandatumin foorumiketjuun.”

Samaa mieltä, tulee kuitenkin erottaa se ylimäärinen osa osinko ja se osa jota yritys tuottaa taas seuraavan vuoden aikana. Tällä nykykurssilla itse tulee taas lisättyä, kunhan osingot sieltä kilahtaa sisään. Jos arvo olisi Inderes matematiikalla 5,5 niin ensi vuonna, jos tulee vielä toinen isohkoa 85-87c osinko niin kurssi olisi enää 4,6? Skenaariossa unohtunee se, että kyseessä on ainakin toistaiseksi kasvuyhtiö, joka ei mitenkään näy kurssiennusteessa. Jos jatkossakin tuottaa >0,4 osinko niin kurssin pitäISI olla 8-10 eur. Nyt jo orgaaninen pääomanluonti lähenee H1 pottia vuodelta -26, ja H2 vielä aikaa valuttaa rahaa sisään. Keskieuroopan uutisia odotetaan konkretisoituviksi syksyllä, siellä kasvu järkevää, koska yksi myyjä myy 1 tai 100M, skaalautuu hyvin.

Olen jäänyt miettimään, kuinka hallinnoitavien varojen määrää tulisi huomioida. Vuodessa 10% kasvu hallinnoitavien varojen määrään kuulostaa ensilukemalta kovalta luvulta. Oletukseni kuitenkin on, että tuo luku huomioi tapahtuneet arvonnousut jo hallinnoitavissa varoissa.

Tämä oman käsitykseni mukaan tarkoittaisi yksinkertaistettuna sitä, että mikäli hallinnoitaville varoille ei ole tullut vuoden aikana tuottoa → rahaa on virrannut sisään 10%.

Mikäli vuoden aikana hallinnoitaville varoille on kertynyt keskimäärin 10% tuotto → uusia varoja ei ole juurikaan tullut sisään, eikä poistunut?

Jos taas mietitään viimeisen vuoden tuottoprosentteja ja ajatellaan, että varoille olisi tullut vuodessa keskimäärin 20% tuotto → rahaa olisi jopa valunut ulos enemmän suhteessa sisään tulevaan rahaan.

Osaako joku kertoa, meneekö oma pohdinta täysin metsään, vai meneekö hallinnoitavien varojen tilanne kutakuinkin edellä kuvaillulla tavalla? Jos tuo ajatusmalli pätee, on varojen paisuttaminen laskusuhdanteessa erittäin vaativa rasti.

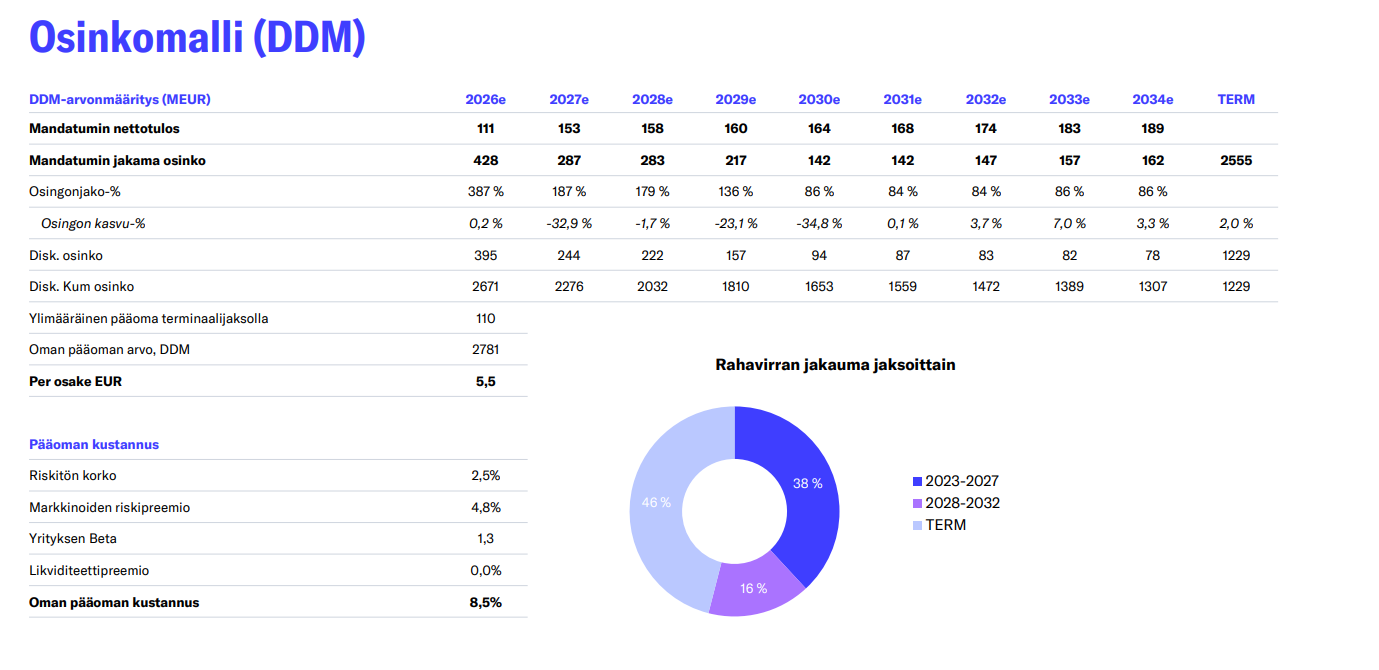

Eihän Sauli kurssia ennustakkaan vaan yrityksen tulosta, paljonko tavoitehinnan pitäisi olla jos DDM näyttää arvoksi 5,5€ joka on sama kuin tavoitehinta jossa on mallinnettu hyvinkin merkittävää tuloksen kasvua ensi vuodeksi?

DDM:ssä myös käytettynä riskittömänä korkona 2,5% tasoa joka on huomattavasti matalampi kuin millä Suomi sai viimeksi lainaa (3,47 %) tai Saksan valtionlainan viimeinen noteeraus Investing.comissa joka on 3,15 %.

Mielestäni ennusteissa on hyvinkin runsasta palkkiotulojen kasvua sisällä, tämä puoli ei kuitenkaan ole aivan lähitulevaisuudessa tuottamassa 40snt osakekohtaista tulosta, mikäli olet asiasta eri mieltä mielelläni kuulisin miksi näin kävisi?

Mitä arvostukseen ja siihen että onko osake alennuksessa niin verrattuna verrokeihin ei kyllä näin voi sanoa. OPO:n tuotolla Mandatum olisi suorastaan surkea varainhoitaja tosin kyseinen tunnusluku ei ole millään tavalla relevantti niin pitkään kun tase näyttää tuolta, tosin EBITin suhteen harvoin näkee 100% lukuja.![]()

Modet voinee heittää tyrmään jos on liikaa lainailtu uutta rapsaa.![]()

Mielestäni pohdintasi on oikein:

Uusi AuM = vanha AuM + Nettorahavirta (Uusi raha sisään - Ulosvirtaus) +/- Markkinatuotto (Arvonnousu/-lasku)

Laskusuhdanne lienee varainhoitobisneksen suurin riski. Se osuu tuulettimeen vähintään kahdella tapaa. Markkinat sulattavat AuM-pottia alaspäin (osakkeiden ja bondien arvot laskevat). Asiakkaat pelästyvät ja vetävät rahojaan pois pankkitileille turvaan, jolloin nettorahavirta kääntyy miinukselle.

Kun AuM sulaa molemmista päistä, varainhoitajan keräämät hallinnointipalkkiot laskevat välittömästi.

Valitsin Mandatumin eläkesalkkuuni, koska sillä on mahdollisuus pärjätä myös laskusuhdanteessa ainakin kahdesta syystä.

Vaihtoehtoiset sijoitukset (Private Equity, kiinteistöt, suorat lainat) Näissä tuotteissa asiakkaiden rahat ovat usein “lukittuina” useiksi vuosiksi (esim. 5–10 vuotta). Asiakas ei voi paniikissa painaa “myy” -nappia kesken laskumarkkinan. Tämän pitäisi auttaa Mandatumin AuM-pohjan pitämistä vakaana.

Kansainvälinen myyntiputki (esim. uusi MAMCO II). Kun Suomessa masentaa, haetaan uutta rahaa ulkomaisilta suursijoittajilta, jotka katsovat suhdanteiden yli.

Tärkeän riskin nostit esiin. ![]()

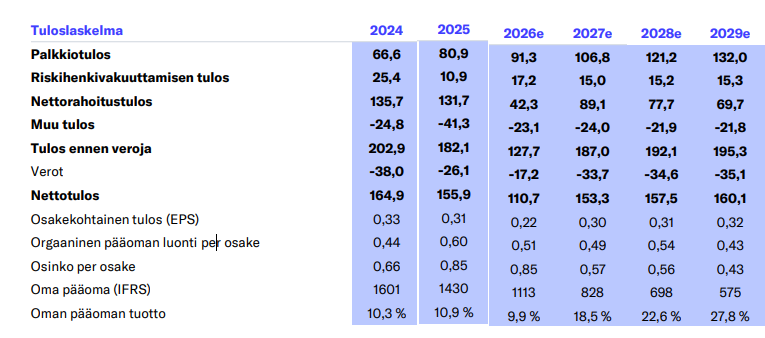

Liitetyt luvut on ihan järkeviä, mutta koska laskuperustekorkokantaa riittänee perattavaksi >2040 niin palkkiotuottojen kehittyminen seuraavan 10 vuoden aikana (-2036) on nykyvauhdilla riittävää, jotta riittää jaettavaa >0,4c/osake jatkossakin. Jos nykyvauhti on kestävää niin tuolloin 2040 voisi palkkiotuloskin olla jo 242M, mutta toisaalta kuten tj. on sanonut niin se yksi myyjä myy samalla tavalla 1M kun 100M. Kunhan saadaan jalkaa oven väliin keski-eurooppaan, kuten nyt vähän rivien välistä sanottiin, että syksyllä odotetaan konkretiaa, niin kasvun luulisi jopa kiihtyvän? Eniweis, jos osinkoa pukkaa sen 0,4 c/os niin tuotto 5,5 kurssilla on yli 7%. Laitan kyllä toistaiseksi ainakin omat osingot min 50%:sti takaisin sisään. Tuotto on riittävää, ja osinko ylittänee selkeästi tuon 0,4c/os lähivuodet, kuten luvuissa ylläkin ennustettu. Uskoisin, että 2027 (2026) mennään samalla osingolla mitä oli tänä vuonna, tai vähän yli, kunhan Trump ei pilaa markkinaa.

Lisäys: tj. vielä sanoi, että tarkoitus on kasvaa, koska jos et kasva niin kuolet tai joku nappaa sut. Kuten nyt Luxemburgin aloitetut kasvuponnistukset, niin järkevää kasvua lienee myös jatkossa suunnitelmissa, joten kasvun pitäISI tästä vielä kiihtyä. Muun alan yrityksen kurssi pomppaisi ihan muulla kertoimella kasvuun, kun joku vaan mainitsee, että kohta tulee kasvua.

Näytti op ennustavan kevät 27 80c kevät 28 60c kevät 29 45c ja siitä useampi vuosi eteenpäin 40c

Arvioitahan nämä on mutta itse näen varsinkin 29 vuodesta eteenpäin hiaman varovaisuutta arvioissa eli karvan korkeampaa osinkoa itse odotan.

Toimarin katsaus viime viikon yhtiökokouksesta, sekä yhtiökokousta edeltänyt johdon paneelikeskustelu:

Sammon aikoina Mandatum teki muistaakseni vuodesta toiseen 66 sentin osuutta Sammon kokonaisosingosta? Pitäisin sitä Mandatumin perustasona, kun mikäänhän ei sinänsä ole ainakaan huonompaan suuntaan mennyt? ![]()

Hyvä muisti ![]()

Sen verran työnnän nokkaani tähän ketjuun, että Mandatumin Sammolle maksama osinko oli vikoina vuosina tavallisesti 150 miljoonaa vuodessa eli pyöreästi 0,30 euroa per osake silloisella osakemäärällä ![]()