Magnora ASA meddelade att de har förvärvat en majoritetsandel i ett nytt datacenterprojekt i Finland: bolaget går in med en ägarandel på 70 % för att utveckla ett AI-redo datacenter på 120 MW i Tavastehus tillsammans med Northern Europe Energy Group. Projektets mål är att nå ”ready-to-build”-fasen (byggklart skick) senast i slutet av 2026. Detta är Magnoras tredje datacenterprojekt på kort tid.

Magnora säkrar ett tredje datacenterprojekt, adderar 120 MW, i området mellan Helsingfors och Tammerfors

8.1.2026 07:00:01 CET | Magnora ASA | Icke-regulatoriska pressmeddelanden

Magnora går in som majoritetsägare i ett pågående datacenterprojekt i Finland och utökar sin portfölj med ett projekt för en AI-redo högdensitetsanläggning på 120 MW. Projektet utvecklas tillsammans med Northern Europe Energy Group och förväntas nå statusen Ready-to-Build (byggklart skick) i slutet av 2026.

De fysiska förhållandena är utmärkta. Området har 150 000 m² detaljplanerad mark för datacenterverksamhet, potential för spillvärmeåtervinning via fjärrvärmenätet, tillgång till alla större finländska fiberoperatörer, stabila markförhållanden och ett avstånd på mindre än en kilometer till transformatorstationen.

Geografiskt sett ligger platsen i Tavastehus, mellan Helsingfors och Tammerfors, nära internationella flygplatser och med fler än 4 miljoner människor inom 1,5 timmes bilresa – inklusive en stor pool av högt utbildade tekniska experter och ingenjörer.

Projektet initierades av Northern Europe Energy Group (”NEEG”) förra året. Magnora innehar en ägarandel på 70 % i projektet genom ett samriskföretag (joint venture, JV) där NEEG äger 30 %. NEEG kommer att ansvara för huvuddelen av den operativa utvecklingen. Magnora bidrar med strategisk, industriell och finansiell expertis, samt förmågan att driva projektet framåt i linje med kundernas efterfrågan. Samarbetet har starkt stöd från den lokala kommunen, med målet att få en effektiv tillståndsprocess som säkerställer lokalt värdeskapande och hållbar utveckling.

”Vi är glada över att samarbeta med Magnora och kommunen”, säger Tor Arne Pedersen, styrelseordförande för Northern Europe Energy Group. ”Magnoras finansiella styrka, industriella erfarenhet och marknadsinsikt, i kombination med starkt kommunalt stöd och vår lokala expertis, ger en solid grund för att leverera ett attraktivt, storskaligt datacenterprojekt. För Northern Europe Energy Group representerar denna transaktion ett av flera strategiska steg mot att bygga en värdefull nordeuropeisk portfölj av projekt inom energiomställning och digital infrastruktur.”

”Tavastehus stad är förtjust över den vitalitetsboost som datacentret medför. Detta projekt representerar ett betydande steg framåt i att främja teknisk utveckling, ekonomisk tillväxt och hållbar utveckling i vårt samhälle”, säger Ari Räsänen, direktör för etableringstjänster, Linna Business Development Ltd./ Tavastehus stad.

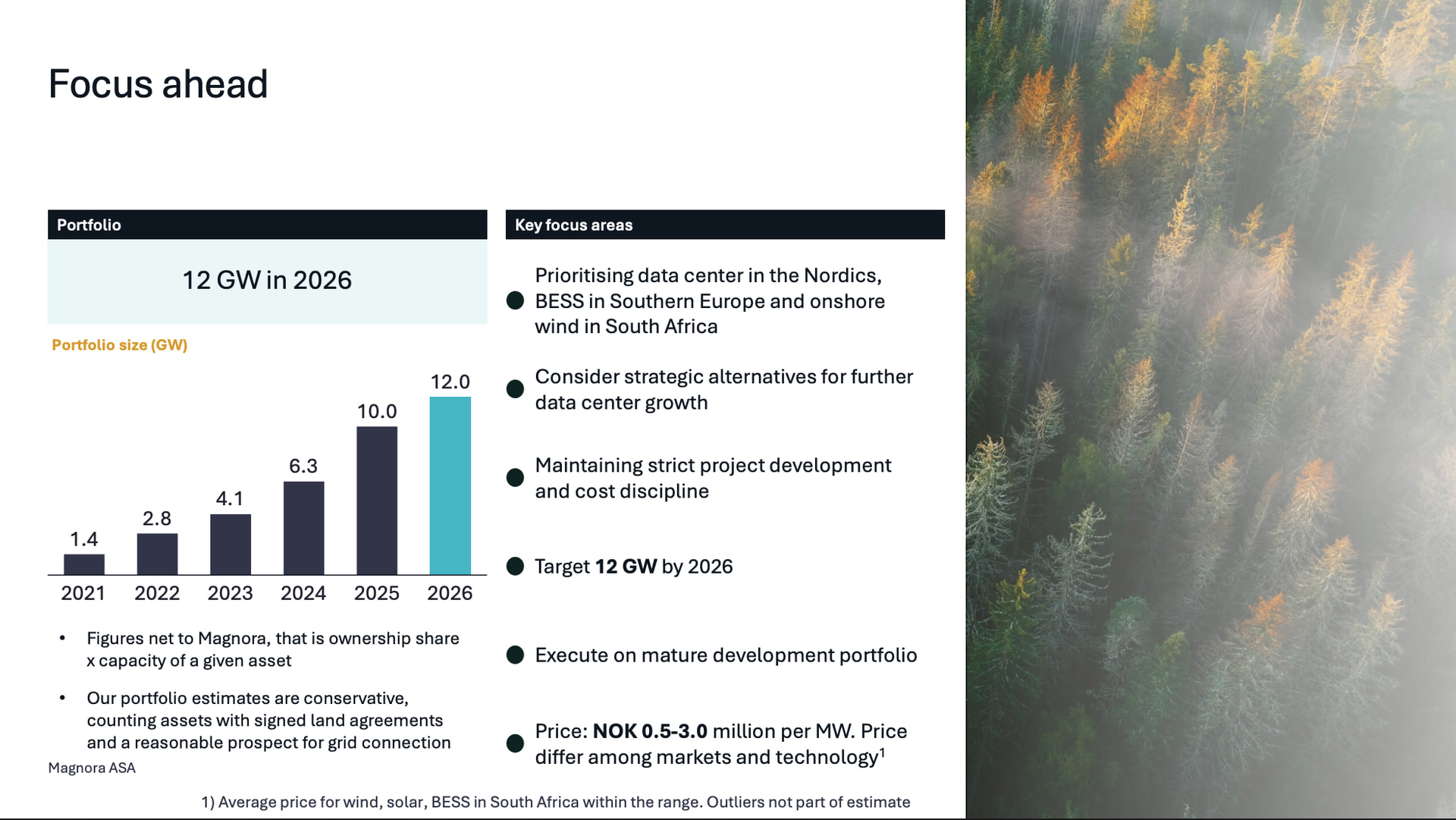

Detta är det tredje datacenterprojektet/-företaget som Magnora går in i under de senaste tre månaderna, utöver Averøy (100 MW under utveckling) och Storespeed (i drift). Magnora fortsätter sina ansträngningar för att hitta och utveckla fler projekt inom datacenterområdet under de kommande veckorna och månaderna. Norden är en föredragen datacentermarknad globalt och Magnora är väl positionerat med sin erfarenhet, sitt nätverk och sin marknadsförståelse.

Om Northern Europe Energy Group AS

Northern Europe Energy Group är ett norsk-baltiskt företag för utveckling av energiinfrastruktur med anläggningar i Norden och Baltikum. Företaget utvecklar storskaliga omställningsprojekt baserade på säkrad mark, nätanslutning och förnybar kraft, inklusive datacenter, vätgasproduktion för SAF (hållbart flygbränsle) och europeiska energimarknader, samt batterilagringssystem i nät skala. NEEG arbetar nära kommuner, nätoperatörer och industriella partner för att möjliggöra hållbar utveckling och lokalt värdeskapande i hela den nordiska och baltiska regionen.

Kontakter

Erik Sneve

VD

e-post: es at magnoraasa.com

Om Magnora ASA

Magnora ASA (OSE: MGN) är en koncern inom förnybar energi som utvecklar projekt inom datacenter, vindkraft, solenergi och batterier. Magnora har verksamhet i Europa och Afrika genom portföljbolagen Magnora Data Center AB, Storespeed AS, Hafslund Magnora Sol AS, Magnora Offshore Wind AS, Magnora Germany, Magnora Italy Srl., Magnora Solar PV UK, Magnora South Africa och AGV. Magnora har även intäkter från tilläggsköpeskillingar (earn-outs) relaterade till de tidigare portföljbolagen Helios Nordic Energy och Evolar. Magnora är noterat på huvudlistan på Oslobörsen under tickern MGN.