Magnora ASA meddelte, at de har indgået en aftale om en majoritetsandel i et nyt datacenterprojekt i Finland: Selskabet indgår med en ejerandel på 70 % i udviklingen af et 120 MW AI-parat datacenter i Hämeenlinna sammen med Northern Europe Energy Group. Projektets mål er at nå “ready-to-build”-fasen inden udgangen af 2026. Dette er Magnoras tredje datacenterprojekt inden for kort tid.

Magnora sikrer sig tredje datacenterprojekt og tilføjer 120 MW i Helsinki - Tampere-området

8.1.2026 07:00:01 CET | Magnora ASA | Ikke-lovpligtige pressemeddelelser

Magnora indgår som majoritetsejer i et igangværende datacenterprojekt i Finland og udvider sin portefølje med et projekt til en high-density, AI-parat 120 MW facilitet. Projektet udvikles sammen med Northern Europe Energy Group og forventes at nå Ready-to-Build-stadiet inden udgangen af 2026.

De fysiske forhold er fremragende. Området har 150.000 m² lokalplanlagt til datacenterdrift, potentiale for genvinding af overskudsvarme gennem fjernvarmenettet, adgang til alle større finske fiberoperatører, stabile jordbundsforhold og en afstand på mindre end én kilometer til transformerstationen.

Geografisk er lokationen placeret i Hämeenlinna, mellem Helsinki og Tampere, tæt på internationale lufthavne og med mere end 4 millioner mennesker inden for 1,5 times kørsel – herunder en stor pulje af højtuddannede tekniske eksperter og ingeniører.

Projektet blev påbegyndt af Northern Europe Energy Group (“NEEG”) sidste år. Magnora har en ejerandel på 70 % i projektet gennem et joint venture (JV), hvor NEEG ejer 30 %. NEEG vil være ansvarlig for størstedelen af den operationelle udvikling. Magnora bidrager med strategisk, industriel og finansiel ekspertise samt evnen til at fremme projektet i overensstemmelse med kundernes efterspørgsel. Samarbejdet har stærk støtte fra den lokale kommune med henblik på en effektiv tilladelsesproces, der sikrer lokal værdiskabelse og bæredygtig udvikling.

“Vi er begejstrede for at samarbejde med Magnora og kommunen,” siger Tor Arne Pedersen, bestyrelsesformand for Northern Europe Energy Group. “Magnoras finansielle styrke, industrielle erfaring og markedsindsigt, kombineret med stærk kommunal støtte og vores lokale ekspertise, giver et solidt fundament for at levere et attraktivt, storstilet datacenterprojekt. For Northern Europe Energy Group repræsenterer denne transaktion et af flere strategiske skridt mod at opbygge en værdifuld nordeuropæisk portefølje af projekter inden for energiomstilling og digital infrastruktur.”

“Hämeenlinna by er begejstret for det vitalitetsboost, som datacentret medfører. Dette projekt repræsenterer et væsentligt skridt fremad i at fremme teknologisk udvikling, økonomisk vækst og bæredygtig udvikling i vores lokalsamfund,” siger Ari Räsänen, direktør for relokaliseringstjenester, Linna Business Development Ltd./ Hämeenlinna by.

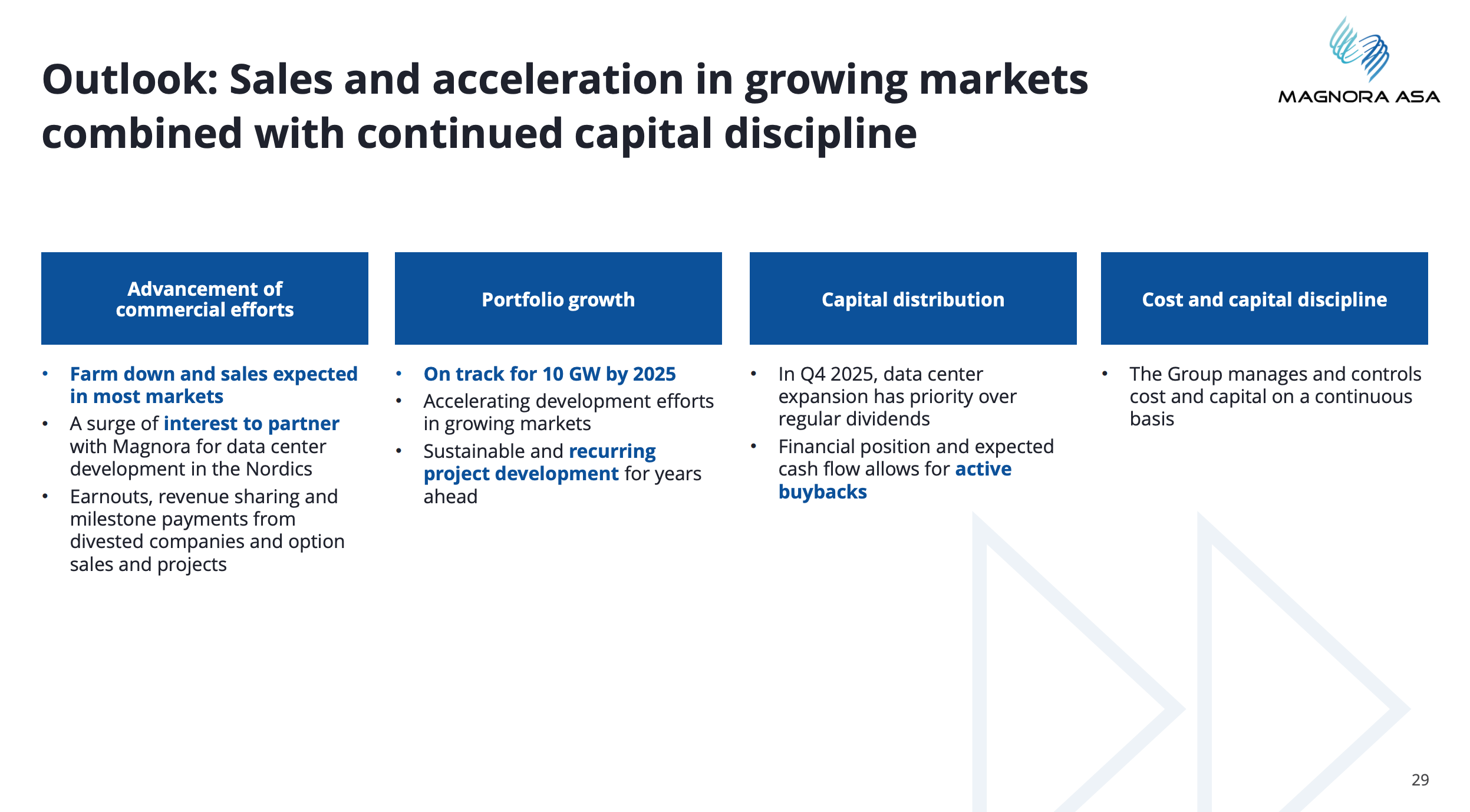

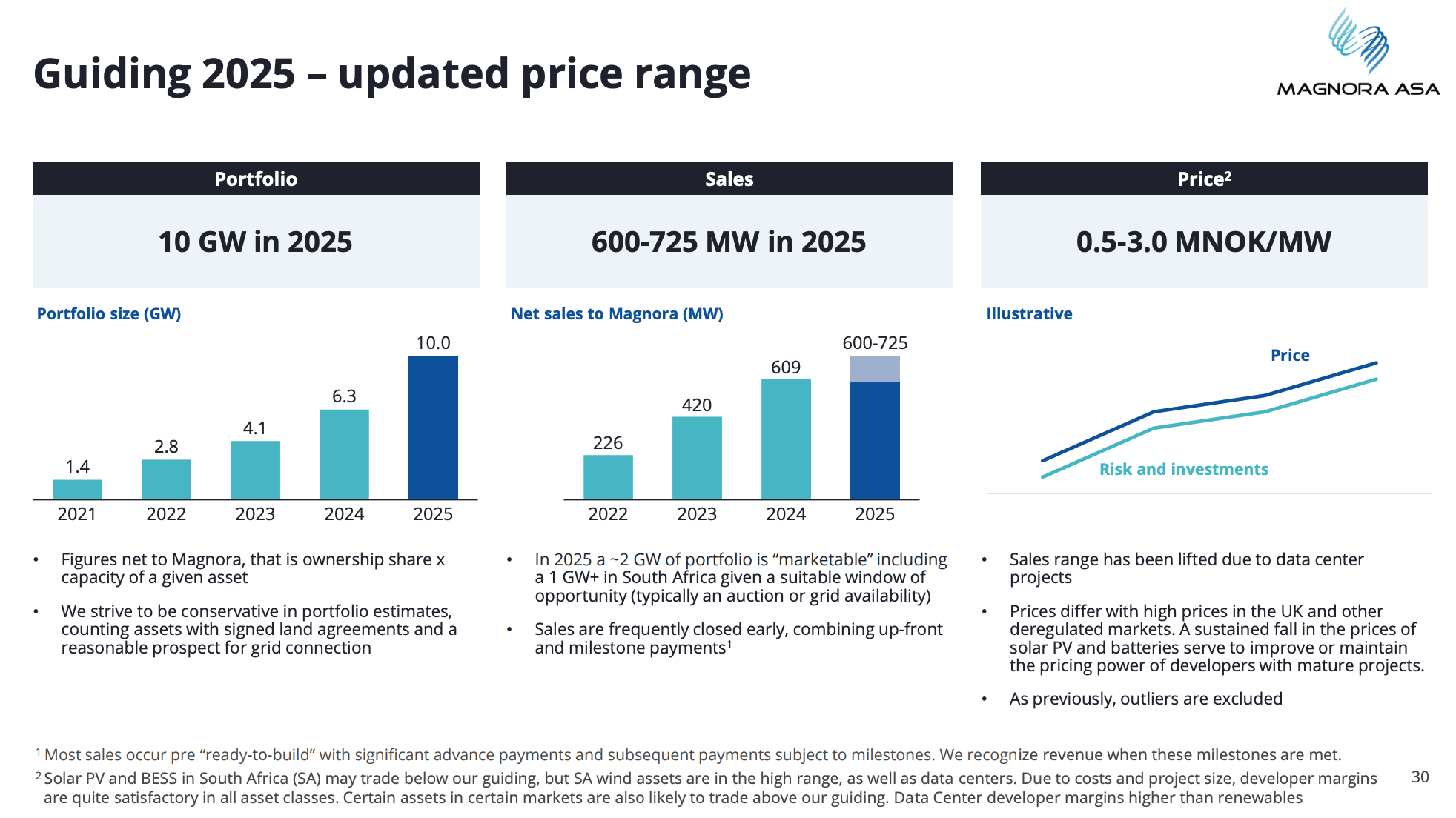

Dette er det tredje datacenterprojekt/-virksomhed, Magnora indgår i inden for de sidste tre måneder, udover Averøy (100 MW under udvikling) og Storespeed (i drift). Magnora fortsætter sine bestræbelser på at finde og udvikle flere projekter inden for datacenterområdet i de kommende uger og måneder. Norden er et foretrukket datacentermarked globalt, og Magnora er velpositioneret med sin erfaring, sit netværk og sin markedsforståelse.

Om Northern Europe Energy Group AS

Northern Europe Energy Group er et norsk-baltisk udviklingsselskab inden for energiinfrastruktur med lokationer i Norden og Baltikum. Virksomheden udvikler storstilede omstillingsprojekter baseret på sikret jord, netadgang og vedvarende energi, herunder datacentre, brintproduktion til SAF (Sustainable Aviation Fuel) og europæiske energimarkeder samt batterienergilagringssystemer i netskala. NEEG samarbejder tæt med kommuner, netoperatører og industrielle partnere for at muliggøre bæredygtig udvikling og lokal værdiskabelse på tværs af den nordiske og baltiske region.

Kontakter

Erik Sneve

CEO

e-mail: es at magnoraasa.com

Om Magnora ASA

Magnora ASA (OSE: MGN) er en koncern inden for vedvarende energi, der udvikler datacenter-, vind-, sol- og batteriprojekter. Magnora har aktiviteter i Europa og Afrika gennem porteføljeselskaberne Magnora Data Center AB, Storespeed AS, Hafslund Magnora Sol AS, Magnora Offshore Wind AS, Magnora Germany, Magnora Italy Srl., Magnora Solar PV UK, Magnora South Africa og AGV. Magnora har også earn-out-indtægter relateret til de tidligere porteføljeselskaber Helios Nordic Energy og Evolar. Magnora er noteret på hovedlisten på Oslo Børs under tickeren MGN.