@Frans-Mikael_Rostedt intervjuade VD Samu Konttinen. Intressant och bra intervju, värd att se om bolaget intresserar.

Ämnen:

00:00 Inledning

00:14 Q1’2303:35

03:33 Utmaningarna är tillfälliga

05:25 Säkerhetsverksamheten

07:57 Förvärvet av Hämeen Lukko

10:58 Skalbarhet i säkerhetsverksamheten

14:39 Digital utveckling och kompetensområden

Loihde är ett tjänsteföretag fokuserat på helhetssäkerhet och IT-tjänster, som som helhet har positionerat sig med ett ganska unikt erbjudande på intressanta tillväxtmarknader. Bolagets konkurrenskraft, särskilt inom säkerhetsverksamheten, är enligt vår mening god. Att stärka bolagets som helhet dämpade kostnadseffektivitet och allokeringen av den stora nettokassan kommer som vi ser det att styra investeringscasets gång under de kommande åren. Bolagets värdering är ansträngd på kort sikt, men som helhet neutral med tanke på en lönsamhetsnivå som är tydligt lägre än potentialen och den inneboende potentialen.

00:00 Start

00:14 Loihdes förvandling till sin nuvarande form

04:39 Loihdes främsta konkurrensfördelar

06:40 Riskfaktorer i Loihdes affärsverksamhet

09:17 Loihdes strategi och potentiella företagsförvärv

12:06 Finansiella mål

15:02 Utsikter för resten av året och kommande år

17:27 Aktiens värderingsnivå

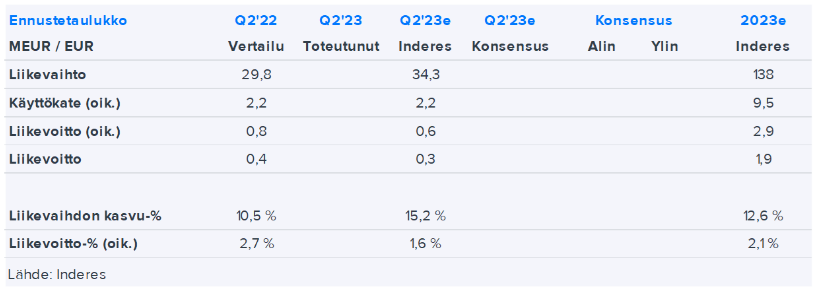

Loihde Abp:s halvårsrapport 1.1–30.6.2023Loihtes omsättning ökade med 14 %. Inom säkerhetsverksamheten en god tillväxt på 23 %, inom digital utveckling har efterfrågan försvagatsApril–juni 2023 i korthet

Loihde-koncernens omsättning för det andra kvartalet var 34,2 milj. euro (29,7 milj. euro), en ökning på 15 %

Säkerhetsverksamhetens omsättning var 24,1 milj. euro (19,4 milj. euro), en ökning på 25 %

Omsättningen för affärsverksamheten inom digital utveckling var 10,1 milj. euro (10,5 milj. euro), en tillväxt på -4 %

Justerad EBITDA var 1,0 milj. euro (2,2 milj. euro) eller 2,9 (7,5) % av omsättningen

Justerat rörelseresultat var -0,9 milj. euro (0,6 milj. euro) eller -2,7 (2,0) % av omsättningen

Bolaget förvärvade hela aktiekapitalet i säkerhetsteknikföretaget Hämeen Lukko Oy, och det förvärvade bolaget ingår i siffrorna från och med 3.4.2023.

Antti och Frans-Mikael har skrivit en ny bolagsanalys om Loihtee.

Loihtees Q2-rapport var som väntat vad gäller omsättningen. Lönsamheten hamnade dock tydligt under våra förväntningar och i ljuset av rapporten ser det enligt vår mening utmanande ut att nå bolagets lönsamhetsprognos. Värderingen lämnar å andra sidan utrymme för utmaningar (2024-25e just. EV/EBIT 9-6x) och en mindre vinstvarning skulle enligt vår mening inte vara särskilt dramatisk, förutsatt att lönsamheten korrigeras till ett bättre läge under slutet av året. Risker kopplade till efterfrågeutsikterna och den förväntade lönsamhetsförbättringen gör dock att vi tills vidare förblir försiktiga på kort sikt.

I sig skulle det här vara en möjlighet att genomföra en rejäl vinstutdelning från bolagets fortfarande stora nettokassa (programmet omfattar max 6,1 % av aktiekapitalet). Det föregående programmet som avslutades 5/2022 förblev ganska litet till följd av aktiens låga likviditet, så vi får följa med och se om man lyckas dammsuga upp en större mängd aktier från marknaden den här gången.

Ja, Loihtes återköp av egna aktier är fortfarande små, i praktiken saknar de betydelse.

En gammal “telefonaktie” som detta Loihde härstammar från motsvarar 100 nuvarande aktier.

De har alltså igår köpt tillbaka 2,21 “telefonaktier” och nu har de 25,58 telefonaktier i kassan Hoppas att den operativa verksamheten får mer fart, dessa återköp av egna aktier skapar inget mervärde och påverkar inte kursen det minsta.

Helsingforsbörsen

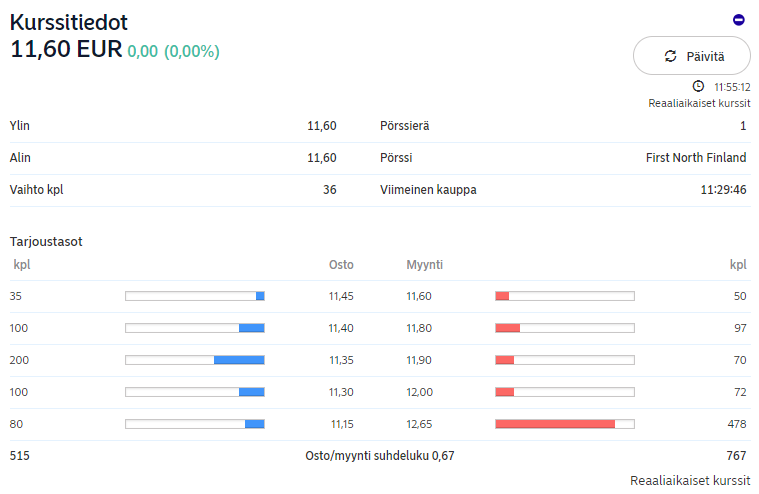

Datum: 27.9.2023

Börshandel: KÖP

Aktieslag: LOIHDE

Antal aktier: 221 aktier

Snittpris/aktie: 12,4572 EUR

Totalpris: 2 753,05 EUR

Koncernens innehav av egna aktier efter transaktionerna som genomförts 27.9.2023: 2 558 aktier.

Anttis och Frans-Mikaels kommentarer om Q3-resultatet.

Loihde publicerade i morse en lättad Q3-affärsöversikt som slog våra förväntningar tack vare en lönsamhetsöverraskning. Omsättningsutvecklingen förblev dock svag som helhet i ett svårt marknadsläge. Prognosen lämnades oförändrad, vilket skapar höga förväntningar på Q4, men å andra sidan signalerar det också att utsikterna för resten av året ser starka ut. Bolagets Q3-webcast kan följas här.

EDIT:

@Frans-Mikael_Rostedt och VD Samu Konttinen diskuterade bland annat Q3 och bolagets utsikter.

Ämnen:

00:00 Inledning

00:14 Q3 i ett nötskal

01:27 Drivkrafter bakom lönsamhetsförbättringen

03:35 Marknadsutsikter

06:06 Digital utveckling

09:08 Företagsförvärv

13:03 Prognos och utsikter för nästa år

16:07 Kapitalmarknadsdag

Jo, Loihde går ganska bra…

Man ler lite själv när de köper några få aktier åt gången direkt från säljsidan…

De kunde lika gärna tömma hela säljsidan nu, så skulle det hända något, och billigt är det!

Omsättningen är helt frusen när kursen stampar…

De hade köpt ungefär 2,5 gamla telefonaktier i fredags…

Man fick 100 st. för en telefonaktie, nu har de samlat ihop motsvarande 9 telefonaktier i egna aktier…

Nej, man kan inte anklaga Loihde för ovilja att betala utdelning.

Även i fortsättningen utlovas en ordentlig utdelning, det är väl ganska vettigt..?

Utdelningspolicy

Loihdes mål är att årligen dela ut minst 50 procent av Loihde-koncernens resultat för räkenskapsperioden. Bolaget utvärderar årligen förutsättningarna för utdelning med hänsyn till bolagets ekonomiska ställning, uppnåendet av tillväxt- och utvecklingsmål och de investeringar som krävs för dessa, samt andra faktorer som väsentligt påverkar vinstutdelningen.