Nedan finns Anttis och Frans-Mikaels kommentarer om resultatet samt det nya företagsköpet.

Loihde, som är fokuserat på helhetssäkerhet och leverans av digitala tjänster, publicerade i morse en affärsöversikt för Q3 som var starkare än våra förväntningar. Koncernens omsättning växte kraftigt och överträffade våra förväntningar. Tillväxten kom främst genom oorganiskt stöd från säkerhetsverksamheten, men den organiska tillväxten höll sig också på en sund nivå i båda affärsverksamheterna. Lönsamheten försvagades något relativt den goda jämförelseperioden, men överträffade våra försiktiga förväntningar. Loihde kommenterade att det råder osäkerhet i efterfrågeutsikterna på kort sikt inom delar av verksamheten. Loihde meddelade i morse också att de förvärvar molntjänstbolaget Onrego.

00:00 Inledning

00:15 Huvudpunkter från Q3

01:50 Lönsamheten i absoluta tal på samma nivå som jämförelseperioden

03:57 Förenkling av bolagsstrukturen

07:29 Onrego-förvärvet

09:27 Förändring i efterfrågeutsikterna

11:29 Efterfrågetrend inom säkerhetsverksamheten

13:24 Kundtillväxt för tjänsten Yksi turvallisuus

15:22 Tillväxtpotential hos befintliga kunder

16:24 Effekter av kostnadsinflationen

Här följer bolagsrapporten skriven av Antti och Frans-Mikael.

Loihtes Q3 gick bättre än våra försiktiga förväntningar och vi gjorde mindre uppjusteringar samt inkluderade Onrego-förvärvet i våra prognoser. Loihde gör i år ett tydligt lyft i lönsamheten och vi ser förutsättningar för en ännu bättre nivå när vi blickar förbi den svårare konjunkturen. I takt med att förvärven som syftar till allokering av den enorma nettokassan (~45 % av marknadsvärdet) fortskrider, bedömer vi att den osäkerhet som tynger bolagets godkända värdering skingras. Därmed blir den förväntade avkastningen, baserad på högre värderingsmultiplar och direktavkastning, attraktiv enligt våra nuvarande prognoser, beroende på de förvärvade bolagens multiplar samt den godkända värderingsnivån.

Här är även morgonkommentaren, som är tillgänglig för alla.

Det är lönsamt justerade siffror (just. EBIT / just. EPS) är de bästa måtten på lönsamhet för Loihde. De rapporterade siffrorna rörs till framför allt av goodwillavskrivningar enligt FAS-bokföring. Loihde har en hel del av dessa i och med en aktiv M&A-strategi och balansräkningslätta förvärvsobjekt.

Loihde går över till IFRS-redovisning under strategiperioden (2021-2024). Detta bör förbättra de rapporterade siffrornas jämförbarhet när de löpande goodwillavskrivningarna upphör.

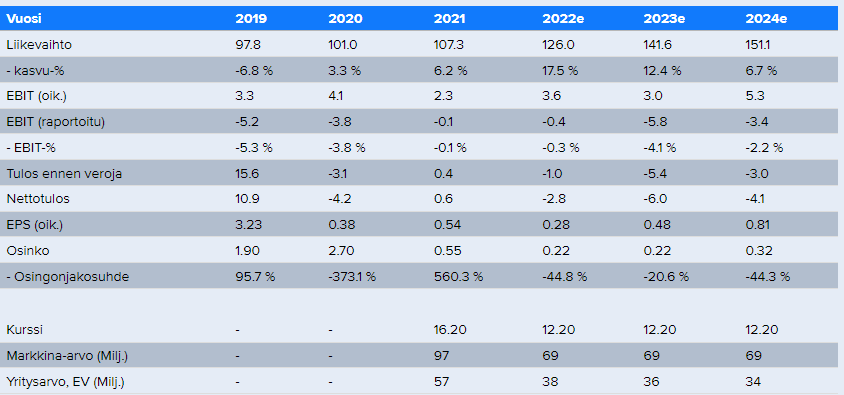

År 2022 förväntar sig Loihde att omsättningen för de kvarvarande verksamheterna inom säkerhetsverksamheten växer med cirka 18 % och inom digital utveckling växer snabbare än föregående år, det vill säga med mer än 13 %. Koncernens justerade EBITDA (oikaistu käyttökate) bedöms förbättras från 2021 års nivå, som var 4,3 miljoner euro.

Tidigare guidning för 2022 (publicerad 31.8.2022)

År 2022 förväntar sig Loihde att omsättningen för de kvarvarande verksamheterna inom säkerhetsverksamheten växer med cirka 15 % och inom digital utveckling växer snabbare än föregående år, det vill säga med mer än 13 %. Koncernens justerade EBITDA bedöms förbättras från 2021 års nivå, som var 4,3 miljoner euro.

Det som ännu inte har uppmärksammats i den här tråden är genomförandet av den efterlängtade IFRS-övergången och den flytt till huvudlistan som detta möjliggör. Huvudlistan hade varit rätt adress redan i samband med börsnoteringen, men användningen av nationell redovisningsstandard förhindrade detta. Jag tror att vårens bolagsstämma kommer att söka bemyndigande för att driva ärendet vidare och en flytt till huvudlistan torde bli aktuell under H2 i år. Jämförelsetal för FAS/IFRS för 2021 och H1/2022 har utlovats att publiceras i slutet av denna månad, och i fortsättningen kommer rapporteringen att ske baserat på IFRS.

Om omsättningen i vissa delar av verksamheten växer 3 % mer, men man i övrigt följer guidningen väl, efterlyser du då en positiv vinstvarning?

Det fanns väl inga andra syften här, som synlighet eller dylikt?

Om det står klart för bolaget att man avviker väsentligt från guidningen måste ett meddelande lämnas till marknaden utan dröjsmål. Om guidningen överträffas är det en positiv vinstvarning, om den underskrids är det en negativ. Det var inget fel med det pressmeddelandet, det är väl bättre att hålla investerarna så välinformerade som möjligt.

Loihde publicerade effekterna av IFRS-övergången på jämförelsetalen för 2021 och H1/2022. Mer att bita i för @Antti_Luiro och @Frans-Mikael_Rostedt ifall rapportperioden inte håller er tillräckligt sysselsatta

Detta påverkar naturligtvis inte verkligt värde eller vår syn, men vi tittar närmare på förändringen senast i samband med rapporten. Jag kan ändå tänka mig att den här förändringen gör bolaget mer lättillgängligt för genomsnittsinvesteraren, när det första som fångar blicken inte är att bolaget gör förluster på pappret år efter år.

Trevligt att återigen få göra en djupgående repetitionsövning i IFRS-världen

Jag dristar mig till att vara av en helt annan åsikt. IFRS ger en helt annan bild av bolaget och särskilt dess lönsamhet. Man har ju väntat på denna IFRS-övergång i åratal, och det har varit ett styvt arbete på grund av de cirka 15 separata bolag som köpts upp inom säkerhetssidan under årens lopp. Det hade naturligtvis varit bra om IFRS hade använts redan vid börsnoteringen och man hade gått direkt till börsens huvudlista, men nu är det som det är och det är bra så.

Resultatvändningen har dessutom varit ganska betydande under 2022. Justerad EBITDA för början av 2022 var 8,2 % och vi rör oss tydligt mot målet på över 10 % mot slutet av strategiperioden 2021–2024 (om inte marknaden tvärstannar helt). Omsättningen stiger i år med cirka 10 % enbart på grund av de bolag som förvärvades under förra året. Skal- och synergifördelar har börjat ge effekt och kommer att ge ännu mer effekt framöver. Jämförelserapporten bör läsas rad för rad för både 2021 och 1–6/2022. Både vad gäller resultaträkningen och balansräkningen. De ändrade siffrorna förändrar nyckeltalen nedanför omsättningen ganska dramatiskt.

Egentligen är det enda frågetecknet läget för den digitala utvecklingen under slutet av 2022 och början av 2023, samt den kroniska stramheten på rekryteringsmarknaden. Omsättningen för säkerhetssidan är ju redan känd ganska exakt. Förvärvsfrekvensen har varit 1–2 stycken per år under de senaste åren, och jag ser ingen anledning till varför det inte skulle fortsätta så även i framtiden. Det finns fortfarande gott om pengar i kassan, och när man vid något tillfälle lämnar fastighetssidan bör det komma in betydligt mer medel i kassan än det bokförda värdet.

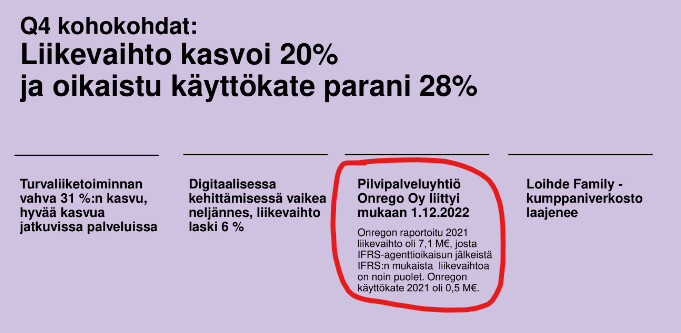

Loihde Abp:s bokslutskommuniké 1.1–31.12.2022: Loihtes lönsamhet förbättrades tydligt, det justerade EBITDA ökade med 42 % under 2022

Oktober–december 2022 i korthet

Loihde-koncernens omsättning under fjärde kvartalet uppgick till 36,0 milj. euro (30,1 milj. euro), en tillväxt på 20 %

Omsättningen för säkerhetsverksamheten var 25,5 milj. euro (19,4 milj. euro), en tillväxt på 31 %

Omsättningen för affärsverksamheten inom digital utveckling var 10,6 milj. euro (11,2 milj. euro), en tillväxt på -6 %

Justerat EBITDA var 3,4 milj. euro (2,6 milj. euro), eller 9,3 (8,7) % av omsättningen

Justerat rörelseresultat var 1,5 milj. euro (0,7 milj. euro), eller 4,1 (2,2) % av omsättningen

Bolaget förvärvade hela aktiekapitalet i molntjänstbolaget Onrego Oy, och Onrego ingår i siffrorna från och med 1.12.2022

Bolaget meddelade att man övergår till rapportering enligt redovisningsstandarden IFRS och publicerar den ekonomiska informationen för räkenskapsåret 2022 i enlighet med IFRS.

Digitalt -6 % och säkerhetsverksamhet 31 %. Baserat på detta vänder trenden tydligt mot säkerhetssidan. Digital utveckling är förmodligen ett område där kunderna vill spara genom att avstå från investeringar när ekonomin hackar.

Kursen idag +7,55 %, så ha en bra fredag, alla Loihtier!

En ny rapport publicerades i morse. En fråga till @Antti_Luiro@Frans-Mikael_Rostedt om detta: när ni skriver i rapporten att ni antar att Onrego bidrar med 3,5 MEUR i oorganisk tillväxt ”baserat på den siffra bolaget angett”, vilken siffra syftar ni på då?

När förvärvet offentliggjordes, uppgavs Onregos omsättning för 2021 vara 7,1 MEUR

Om jag räknade rätt nu, bokfördes cirka 0,2 MEUR i oorganisk tillväxt för december enligt era estimat. Om det bara blir 3,5 MEUR för i år, vart har över 3 MEUR av Onregos omsättning försvunnit? Vilken effekt har detta ”bortfall” på EBITDA? (som enligt förvärvspressmeddelandet var 0,5 MEUR år 2021)

I november kommenterade ni förvärvet med orden ”Affärens EV/S-värdering är 0,6x och EV/EBITDA 8,6x. Värderingen ser enligt vår mening rimlig ut med tanke på Onregos starka tillväxthistorik, även om det för närvarande saknas exakt insyn i bolagets lönsamhetspotential.” Är ni fortfarande av samma åsikt?

En egen sidonotis om utdelningen: vad är egentligen idén med att först börsnotera ett bolag och sedan börja dela ut kassan i form av utdelning? Om detta hade varit det ursprungliga syftet, hade det inte varit mer skatteeffektivt som onoterat bolag… tyder det på att ägarna har ändrat sig, det vill säga att förtroendet för att lyckas med förvärv redan har gått förlorat?

Bolaget nämnde detta i sin webcast. I själva rapporten fanns det, såvitt jag minns, inget omnämnande om det. Detta beror enbart på IFRS-övergången, då bolaget nu bokför vidareförsåld molnkapacitet netto istället för den tidigare bruttoredovisningen enligt FAS. Detta påverkar inte EBITDA eller kassaflödena, vilket innebär att det inte heller påverkar vår syn på värderingen av affären. Om Onregos omsättning skulle vara exakt hälften, skulle dess rörelsemarginal vara cirka 11 %, vilket är en bra nivå, men å andra sidan begränsar detta potentialen för relativ lönsamhetsförbättring. Även om den relativa lönsamhetspotentialen i managerade molntjänster är högre än i traditionell konsultverksamhet. Nu anser jag också att det råder mindre osäkerhet kring bedömningen av Onregos verksamhet.

Här är ännu ett officiellt utdrag relaterat till detta från Loihtes pressmeddelande om IFRS-jämförelsetal:

"Att agera som huvudman eller agent: Loihde förmedlar i sin verksamhet licensprodukter från tredje part till sina kunder. I FAS-redovisningen intäktsförde koncernen försäljningsintäkterna från dessa licensprodukter som omsättning huvudsakligen när licenserna hade levererats till kunderna. I och med IFRS-övergången har Loihde utrett om bolaget i dessa avtal agerar som huvudman eller agent i förhållande till kunden. Detta baseras på innehållet i avtalen med de aktuella licensleverantörerna. En huvudman bokför försäljningsintäkterna brutto och en agent netto. Koncernen anser att Loihde i dessa avtal huvudsakligen agerar som agent, eftersom Loihde inte har bestämmanderätt över licenserna innan de överlämnas till kunden. Därför bokför koncernen intäkterna från dessa avtal netto, baserat på den erhållna kommissionen eller marginalen"

Jag köpte en liten post i den här aktien med låg omsättning sommaren 2022.

Vad är det som får aktien att stiga nu? Uppgång på över +18 % på en månad, idag +8 %, och sedan inköpstillfället över +32 %.

Det fanns en positiv artikel i tidningen Tivi, men vad mer?

Expertbolaget inom säkerhetslösningar och digital utveckling Loihde har köpt hela aktiekapitalet i Hämeen Lukko Oy. Affären träder i kraft omedelbart.

Hämeen Lukko tillhandahåller tjänster inom lås- och elektronisk säkerhetsteknik i Tavastehus- och Saloregionerna. Det kompletterar Loihde Trusts lokala servicekapacitet, särskilt i regionen Egentliga Tavastland, där Loihde inte har haft något verksamhetsställe tidigare.

Hämeen Lukko fungerar dessutom som återförsäljare för Loihde Trusts larmöverföringstjänst.

Under 2022 ökade Hämeen Lukkos omsättning med 10 procent jämfört med föregående år och uppgick till 5,2 miljoner euro (enligt FAS). Bolagets EBITDA-marginal var 10 procent. Bolaget har 22 anställda. Hämeen Lukko grundades år 1952.

Den skuldfria köpeskillingen för det förvärvade aktiekapitalet är 2,4 miljoner euro och betalas i sin helhet kontant.

Förvärvet bedöms ha en positiv inverkan på Loihdes omsättning för 2023. Företagsköpet ändrar dock inte den guidning som Loihde gett för 2023, enligt vilken Loihde förväntar sig att säkerhetsverksamhetens omsättning växer med mer än 10 procent och att koncernens justerade EBITDA förbättras jämfört med 2022.

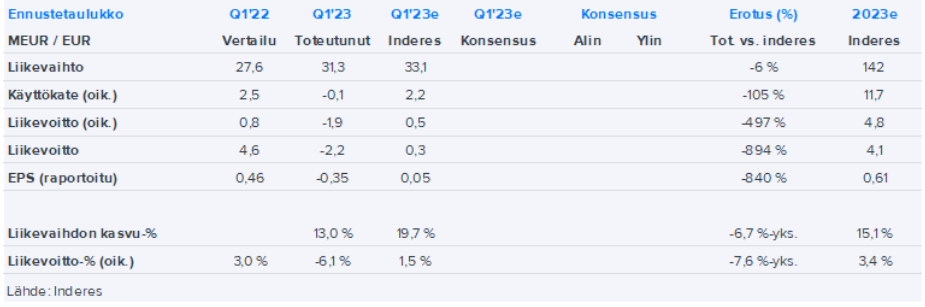

Inledningen på året var svagare än våra förväntningar, men utmaningarna ser huvudsakligen ut att vara kortvariga. Inom digital utveckling drabbas man nu som väntat av den svagare marknaden. Inom säkerhetsverksamheten ser efterfrågeutsikterna fortfarande goda ut och utmaningarna kortvariga. Prognosen behölls dock oförändrad, vilket stärker förtroendet för att utmaningarna är kortvariga.