Inderes vänder till “Minska”-sidan efter resultatet, värderingen skaver lite: Loihde Q3'25: Arvostus ottaa hieman liikaa etunojaa - Inderes

3 gillningar

Loihde köper BLC-Turva, som omsatte cirka 77 miljoner euro (2024), och ökar därmed sin omsättningsnivå med >50%

-

- I och med förvärvet är Loihtes illustrativa proformaomsättning för 2024 cirka 217 miljoner euro och illustrativt proforma IFRS-justerat rörelseresultat före avskrivningar (EBITDA) cirka 15,2 miljoner euro.

-

- Arrangemanget förväntas, efter genomförd integration, generera årliga kostnadssynergier på över 3 miljoner euro. Integrationskostnaderna beräknas ligga på samma nivå som den årliga kostnadssynergifördelen och uppstå huvudsakligen under åren 2026 och 2027.

-

- Den skuldfria köpeskillingen är 28 miljoner euro, varav cirka 7,5 miljoner euro föreslås betalas med nya aktier i Loihde. I och med den riktade emissionen blir Savonlinnan BLC-osuuskunta Loihtes största aktieägare med en ägarandel på cirka 10 procent. Den riktade emissionen är villkorad av Loihtes extra bolagsstämma.

![Screenshot_2025-11-05-09-21-15-26_40deb401b9ffe8e1df2f1cc5ba480b12|389x50

6 gillningar

Här är mer om det köpta företaget via deras egna sidor

BLC Turva | Om oss BLC Turva | Tietoa meistä

3 gillningar

En smäll för utdelningsjägarna ![]() : Loihteen hallitus on päättänyt olla jakamatta lisäosinkoa vuonna 2025 yhtiön rahoitusaseman varmistamiseksi BLC Turva -yritysoston integraation ajan | Kauppalehti

: Loihteen hallitus on päättänyt olla jakamatta lisäosinkoa vuonna 2025 yhtiön rahoitusaseman varmistamiseksi BLC Turva -yritysoston integraation ajan | Kauppalehti

För att säkerställa bolagets stabila finansiella ställning under integrationen av förvärvet har Loihde Oyj:s styrelse beslutat att inte utnyttja den fullmakt som årsstämman den 8.5.2025 beviljade den att dela ut ytterligare utdelning.

10 gillningar

Jag skrev ganska omfattande kommentarer om affären. En intressant affär, ja. Köpeskillingen för BLC som ett självständigt bolag skulle vara hög, men som en del av Loihde är affärens värdeskapande möjligheter enligt min mening goda. De bygger förstås också starkt på synergier, vilket alltid innebär osäkerhet. I detta företagsköp, då verksamheten i många delar är mycket lik Loihtes, borde realiseringen av synergier vara mer sannolik än genomsnittet, eftersom man vet ganska säkert vad man köper.

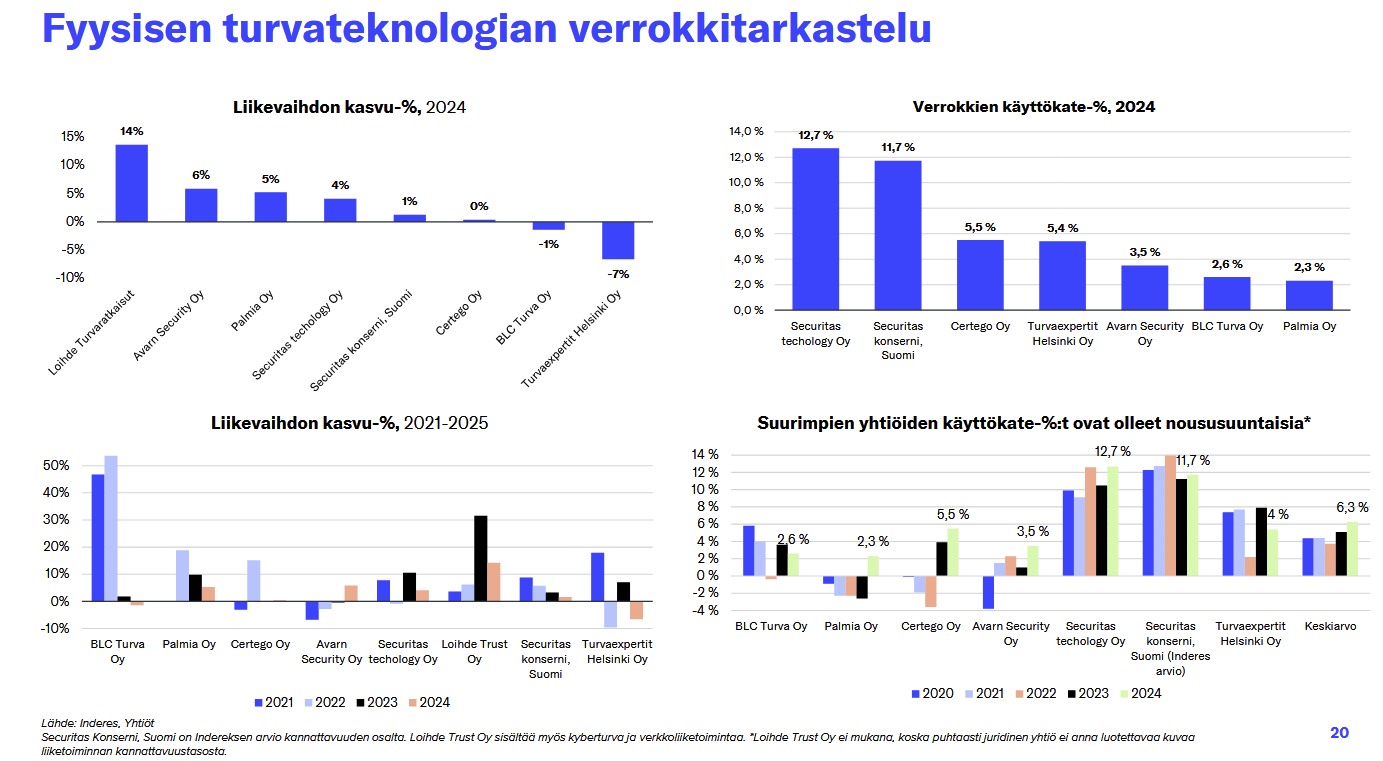

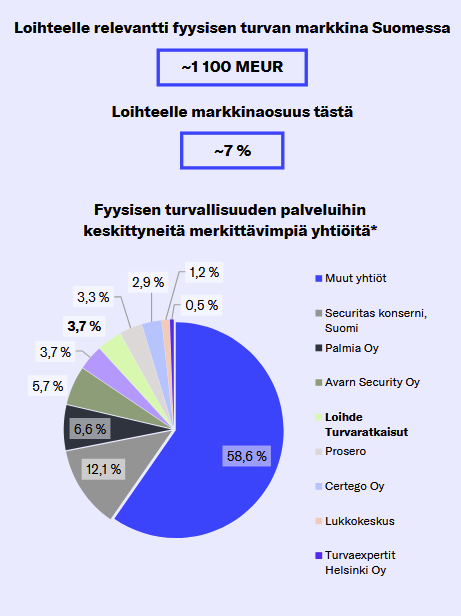

I vår ganska nya omfattande rapport har just denna målmarknad för säkerhetslösningar behandlats ganska utförligt, om ämnet intresserar mer. Här är ett par grafer. Obs! Securitas lönsamhet är ett dåligt mått på grund av deras ganska annorlunda affärsprofil.

7 gillningar

-

Intressant drag. Mina tankar i korthet:

+ett betydande förvärv.+Skalekonomin börjar vända till Loihtes fördel (om den kan utnyttjas)

+företaget fokuserar tydligt på att bli ett säkerhetsföretag, vilket skulle ge den diversifierade verksamheten äntligen en möjlighet att omvandlas till en mer fokuserad verksamhet.-Köpeskillingen är hög, och för att den ska bli rimlig krävs det att synergierna förverkligas kraftigt. Tyvärr har företaget hittills inte riktigt lyckats med dem. Å andra sidan har säkerhetsdelen lyckats byggas upp till att bli lönsam på några år. Så det finns förutsättningar för framgång i det avseendet.

-under de senaste åren har digital utveckling integrerats in i “ett företag” inklusive varumärket, och detta har, åtminstone enligt siffrorna, lett till betydande skada. (Om man tittar på hur stora verksamheter som har köpts in där, och hur mycket personal som rapporteras finnas kvar i dem).

± nu när företaget fokuserar på säkerhetsverksamheten, så verkar det allt tydligare att den digitala delen förr eller senare kommer att avskiljas och säljas till en ny adress. Den stora frågan är bara om det fortfarande går att få ett rimligt pris för den på marknaden, eller om det ens finns någon köpare.

I mina tankar blir detta drag positivt, om de lyckas sälja den digitala delen till en ny adress, och därefter genomföra en förenkling av administrationen för att matcha en organisations- och kostnadsstruktur som motsvarar en enda verksamhet (säkerhet).

6 gillningar

10 miljoner euro i förlängningsavtal med Försvarsmakten.

3 gillningar

Det tidigare avtalet, ingånget för 4 år sedan för den nu avslutade avtalsperioden, var 6 miljoner, så det nya avtalet är betydligt större om man räknar värdet per år.

”Dessutom ingick Försvarsmakten under sommaren ett ramavtal på 6 miljoner euro med Loihde Trust för åren 2021–2025. Föremålet för upphandlingen är utrustning, programvara, licenser och därtill hörande tjänster relaterade till utbyggnaden av Försvarsmaktens Lenel OnGuard -passerkontrollsystem. Helheten omfattar bland annat design-, installations-, driftsättnings- och utbildningstjänster samt dokumentation relaterad till utbyggnaden.”

EDIT: Om det nya ramavtalet på 10 miljoner endast täcker de kommande tre åren är värdet per år cirka 3,3 miljoner jämfört med det gamla avtalets 1,5 miljoner per år. Om det angivna värdet även omfattar optionsåren (ett mindre sannolikt alternativ) är det nya avtalets värde då 2 miljoner per år. Meddelandet anger inte detta entydigt.

4 gillningar

Här är Frans kommentarer gällande det här kontraktet på 10 miljoner euro. ![]()

Loihde meddelade i går att man har ingått ett ramavtal värt cirka 10 MEUR gällande passerkontrollsystem för åren 2025–2028, vilket även inkluderar optionsår för 2029 och 2030. Bolaget har även tidigare fungerat som partner för Försvarsmaktens passerkontrollsystem. Upphandlingen gäller utrustning, programvara, licenser och relaterade tjänster för utvidgningen av Försvarsmaktens passerkontrollsystem Lenel OnGuard. Helheten omfattar bland annat planerings-, installations-, ibruktagnings- och utbildningstjänster samt dokumentation relaterad till utvidgningen.

2 gillningar

Här är Frans kommentarer om hur KKV inleder en fortsatt utredning av Loihtes förvärv av BLC Turva.

Loihde meddelade igår att Konkurrens- och konsumentverket (KKV) har beslutat att inleda en fortsatt utredning gällande bolagets förvärv av BLC Turva, vilket skulle göra bolaget till Finlands största leverantör av säkerhetsteknik. Enligt KKV:s preliminära granskning kan affären orsaka skadliga konkurrenseffekter på marknaderna för elektronisk säkerhetsteknik och strukturell säkerhet, särskilt om konkurrensen granskas regionalt. Den fortsatta utredningen kan pågå i högst 69 arbetsdagar (till den 22 april), varpå marknadsdomstolen kan förlänga tiden med ytterligare högst 46 arbetsdagar. Att utredningen går vidare till en fördjupad fas var enligt vår mening inte särskilt överraskande, eftersom den nya enhetens marknadsandel kan bli betydande på regional nivå, vilket KKV också konstaterade.

3 gillningar

Här är Frans förhandskommentarer inför Loihtes Q4-resultat på fredag. ![]()

Vi förväntar oss att Loihtes omsättning under Q4 fortsatte att växa något, drivet av säkerhetslösningar och kontinuerliga tjänster, samt att lönsamheten förbättrats jämfört med i fjol. Vi förutspår att utdelningsförslaget sjunker till ungefär nivån för det justerade resultatet, 0,50 euro, när bolaget förbereder sig för en lättare balansräkning i och med BLC Turva-förvärvet. I rapporten fokuserar vi särskilt på utsikterna för 2026 samt på framstegen i det stora BLC-förvärvet och eventuell ytterligare information. Vi bedömer att bolaget kommer att guida för en stabil eller växande omsättning samt ett förbättrat resultat, exklusive genomförandet av företagsförvärvet.

2 gillningar

Här är Frans kommentarer om Loihdes Q4-rapport som publicerades i morse. ![]()

Loihde publicerade på fredagen ett Q4-resultat som var starkare än våra förväntningar, vilket främst berodde på den starka utvecklingen inom säkerhetslösningar (Turvaratkaisut). Särskilt lönsamheten under Q4 överträffade våra förväntningar tydligt. Guidningen för 2026 pekar på en stabil eller förbättrad omsättning och ett förbättrat resultat, vilket är i linje med våra prognoser efter den starka Q4-rapporten. Bolaget bjöd även återigen på en utdelningsöverraskning och styrelsen föreslår en utdelning på 1,00 euro per aktie. Vi förväntade oss en lägre utdelning med tanke på det stora företagsköpet av BLC Turva, men bolagets balansräkning är fortfarande i gott skick. Rapporten stärkte vårt förtroende för hur Loihdes strategi fortskrider och gav upphov till ett visst positivt tryck på våra prognoser, även om vi redan förväntar oss ett tydligt operativt lyft under de kommande åren.

3 gillningar

Här är ännu en länk till själva bokslutskommunikén, jag fick en bra känsla av den här. Mycket hänger förstås fortfarande på om konkurrensmyndigheterna ger ett positivt beslut för det stora förvärvet. Om så sker kan uppsidan vara betydande, då jag ser att integrationen av verksamheten torde vara ganska enkel i det här fallet, eftersom det inte rör sig om ett svenskt bolag![]()

3 gillningar

Frans intervjuade VD Samu Konttinen efter Q4-rapporten. ![]()

Ämnen:

00:00 Inledning

00:12 Sammanfattning av Q4 och året

01:10 Utveckling av affärsområdena

03:32 Lönsamhet

06:32 Balansräkning och vinstutdelning

08:48 Guidning och utsikter

10:50 Effekter av AI

13:48 Företagsförvärvet BCL Turva Oy

4 gillningar

Frans har skrivit en ny bolagsanalys om Loihde med anledning av Q4 ![]()

Loihdes Q4-rapport var klart bättre än våra förväntningar, vilket främst berodde på den starka utvecklingen och utmärkta lönsamheten inom säkerhetslösningar (Turvaratkaisut). Guidningen var i linje med våra förväntningar och utdelningen på 1,00 euro var betydligt högre än vi förutsett. Vi höjde våra vinstprognoser något till följd av den starka Q4-rapporten. Väntevärdet för affären med BLC Turva, som för närvarande behandlas av Konkurrens- och konsumentverket (KKV), är enligt vår mening positivt och skulle enligt vår bedömning öka EPS (vinst per aktie) tydligt om den genomförs. Loihdes värdering för 2026–27 (just. P/E 16–13x) är enligt vår mening attraktiv med tanke på bolagets tydliga vinsttillväxtpotential, den goda trenden i affärsverksamheten och den positiva optionen från förvärvet av BLC Turva. En direktavkastning på 6–8 % fungerar som bas för avkastningsförväntningen.

Citat från rapporten:

Utsikterna för 2026 var som väntat

I sina utsikter för 2026 förväntar sig Loihde att omsättningen och det justerade rörelseresultatet (EBITDA) ökar eller ligger på ungefär samma nivå som föregående år, vilket var ganska väl i linje med våra förväntningar och bolagets tidigare linje. Guidningen inkluderar ännu inte det i november avtalade förvärvet av BLC Turva, vars handläggning hos Konkurrens- och konsumentverket fortfarande pågår. Affären är mycket betydande om den genomförs, och Loihde kommer att uppdatera sin guidning om förvärvet blir verklighet.

4 gillningar

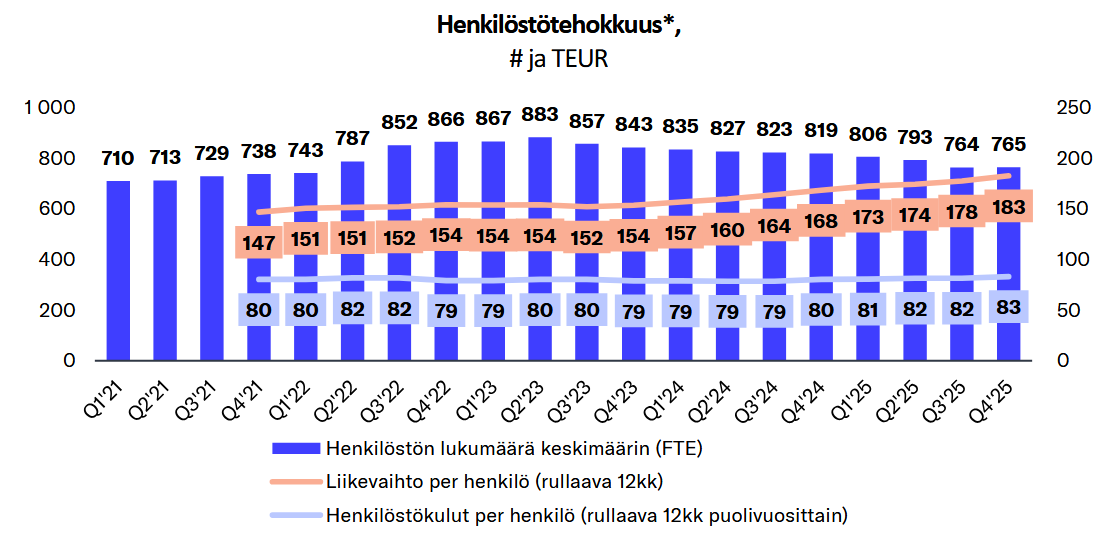

Q4 var enligt min mening ett bra prov på vad som är en av hörnstenarna i bolagets investeringsberättelse. –> Förbättringar i EBITDA rinner effektivt ner till sista raden till följd av bolagets hittills låga lönsamhet. Personaleffektiviteten har också förbättrats tydligt nu och de återkommande tjänsterna har vuxit bra, vilket borde skapa mer stabilitet i framtiden.

Bolagets affärsmix har också rört sig snabbt i en bättre riktning och koncentrerats kring de egna styrkorna. Detta kommer naturligtvis att få ytterligare fart om BLC Turva-affären förverkligas. Det svagt utvecklade IT-konsultområdet står nu endast för 20 % av omsättningen, och även där har utvecklingen stabiliserats i den meningen att debiteringsgraderna har nått rimligt goda nivåer. Utvecklingen för säkerhetslösningar har å sin sida varit utmärkt, och det bör finnas förutsättningar för en fortsatt god utveckling med tanke på att de stora vunna avtalen inom den offentliga sektorn, enligt bolaget, började realiseras först under Q4.

6 gillningar

“ – På grund av sin historia har bolaget ett fastighetsbestånd i Seinäjoki och Vasa. Fastigheterna är inte på något sätt en del av Loihdes nuvarande strategi, säger vd Samu Konttinen.

– Huvudmålet är att göra sig av med alla fastighetsinnehav.

I Seinäjoki centrum ansöker Loihde om en ändring av detaljplanen för den tomt där Etelä-Pohjanmaan puhelinyhtiös huvudbyggnad ligger. Avsikten är att bevara huvudbyggnaden, som färdigställdes 1950, men samtidigt möjliggöra omfattande nybyggnation av bostäder på tomten.

Stadsmiljönämnden behandlar detaljplaneändringen vid sitt möte den 18 februari. Planläggningen är tänkt att påbörjas under innevarande år och bli godkänd till nästa år.

– Vi strävar efter att använda pengarna från fastighetsförsäljningarna till att utveckla bolagets affärsverksamhet, och om det inte finns några utvecklingsidéer delar vi ut pengarna till investerarna som utdelning, berättar Konttinen. “

Det här är ju inte på något sätt nytt, utan snarare en utdragen process på grund av planläggning och marknadsläget. Utöver Vasa och Seinäjoki finns det fastigheter i Karleby och Esbo. I balansräkningen är deras värde 2,8 miljoner. Marknadsvärdet är sedan en annan sak.

4 gillningar

Loihtees vd Samu Konttinen var i @Karo_Hamalainen:s grill ![]()

I och med köpet av BLC Turva blir Loihde som ett nytt företag. Företagsförvärvet ökar Loihtees omsättning med cirka hälften, och dessutom profilerar sig företaget ännu tydligare som en leverantör av säkerhetstjänster.

I media och analysrapporter har Loihde beskrivits som ett IT-tjänsteföretag. I den nya helheten är andelen IT-konsulting endast cirka 15 procent.

Loihde förväntar sig betydande kostnadssynergier på cirka tre miljoner euro. Dessa måste också uppnås för att affären ska anses vara meningsfullt prissatt ur Loihtees synvinkel. Tre miljoner euro är en hög siffra i förhållande till BLC Turvas historiska lönsamhet.

”Vi tror att synergipotentialen är mycket realistiskt modellerad och att den är relativt trolig att uppnås”, säger Loihtees vd Samu Konttinen.

Förbättringen av lönsamheten genom kostnadsbesparingar är ett steg. Ett annat är att sprida Loihtees tjänster till BLC Turvas kunder.

”Möjligheterna till korsförsäljning är ganska betydande. Vårt erbjudande inom total säkerhet är betydligt bredare jämfört med BLC, när vi inkluderar cybersäkerhetslösningar, nätverkslösningar och så vidare. Vi har mycket att erbjuda BLC:s kundkrets som inte finns i BLC:s portfölj”, säger Konttinen.

Konttinen räknar med att på EBITA-nivå, med grova siffror, kommer gamla Loihtees 5 miljoner att bli 9 miljoner efter att synergifördelarna har utvunnits.

Innan kostnadsbesparingar och korsförsäljning kan startas, måste dock Konkurrens- och konsumentverket (KKV) fatta sitt beslut. KKV har tagit affären till fortsatt behandling. Ett beslut förväntas under våren.

I samarbete med: Loihde

7 gillningar

Här är Frans kommentarer om hur KKV har ansökt om förlängning för behandlingen av företagsköpet av BLC Turva fram till den 27 maj. ![]()

Enligt KKV:s preliminära bedömning kan affären orsaka skadliga konkurrenseffekter inom marknadssegmentet för låssystem i landskapen Södra Karelen, Södra Savolax och Mellersta Finland. Låsning är BLC:s största affärsområde, men bolaget har även andra betydande affärsområden.

4 gillningar

Frans har skrivit förhandskommentarer, då Loihde rapporterar sitt Q1-resultat på fredagen den 24 april. ![]()

Vi förväntar oss att Loihtes omsättningsutveckling har varit ganska stabil, där säkerhetslösningar och kontinuerliga tjänster fungerat som draglok, medan vi förväntar oss en något svagare utveckling inom IT-konsulting. Lönsamheten spår vi har förbättrats jämfört med jämförelseperioden, stöttat av effektiviseringsåtgärder under ett säsongsmässigt svagare första kvartal. På rapportdagen vore det intressant att höra en uppdatering om hur det betydande förvärvet av BLC Turva fortskrider. Parterna förbereder för närvarande ett förslag till åtaganden till Konkurrens- och konsumentverket (KKV), eftersom verket såg konkurrensproblem inom låsverksamheten i vissa landskap. Vi tror dock inte att Loihde kan gå in på detaljer kring detta riktigt än.

1 gillning