Leonardo SpA (tickers: LDOF och LDO)

Leonardo är en global industrikoncern som utvecklar tekniska lösningar inom flyg-, försvars- och säkerhetssektorn. Leo är involverad i betydande internationella strategiska projekt och fungerar som en pålitlig teknikpartner för olika regeringar, försvarsmyndigheter, institutioner och företag.

Leo är förresten från Italien. ![]()

![]()

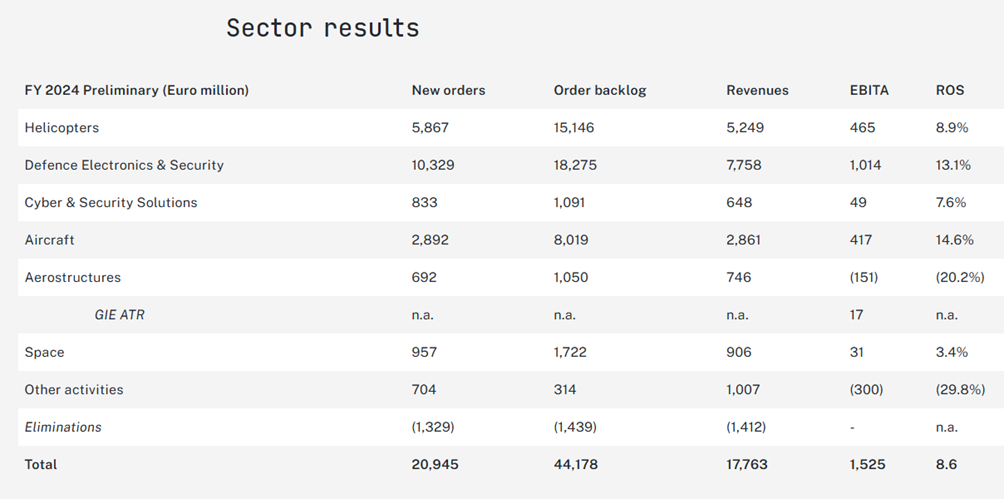

Leonardos affärsområden

Helikoptrar:

Leonardo designar och tillverkar helikoptrar för civilt och militärt bruk. De tjänar bland annat inom räddnings-, brottsbekämpnings- och militära uppdrag. Företaget utvecklar också nya teknologier, såsom elhybridmaskiner.

Försvarselektronik:

Företaget tillhandahåller mångsidiga lösningar för övervakning, säkerhet och skydd av kritisk infrastruktur. Sensorer, underrättelsesystem och olika lösningar från Leo garanterar systemens effektivitet, dessutom erbjuder det teknologier för hantering och bekämpning av drönartrafik.

Flygplan:

Leonardo utvecklar och tillverkar moderna flygplan, från utbildning till fredsbevarande. Företagets flygplan är högpresterande, använder sensorteknik och kräver lite underhåll. Simulatorer ingår också, vilket ständigt förbättrar pilotutbildningen.

Delar till flygindustrins apparater

Leonardo tillverkar olika strukturer för kommersiella och militära flygplan. Det är involverat i stora projekt som Boeing 787 och Airbus A220. Företaget tillverkar komposit- och metallkomponenter för ledande flygplanstillverkare.

Rymden:

Leonardo täcker hela rymdindustrins värdekedja: satelliter, omloppsstrukturer, sensorer, uppskjutningssystem och kontrolltjänster. Företaget har över 60 års erfarenhet inom området och har också ett starkt samarbete med Thales & Avion.

Cyber & säkerhet:

Leonardo utvecklar innovativa cyber- och AI-lösningar för försvars-, rymd- och säkerhetssektorerna. Dess europeiska expertis bygger på egna produkter och erfarenhet av Trusted Cybersecurity.

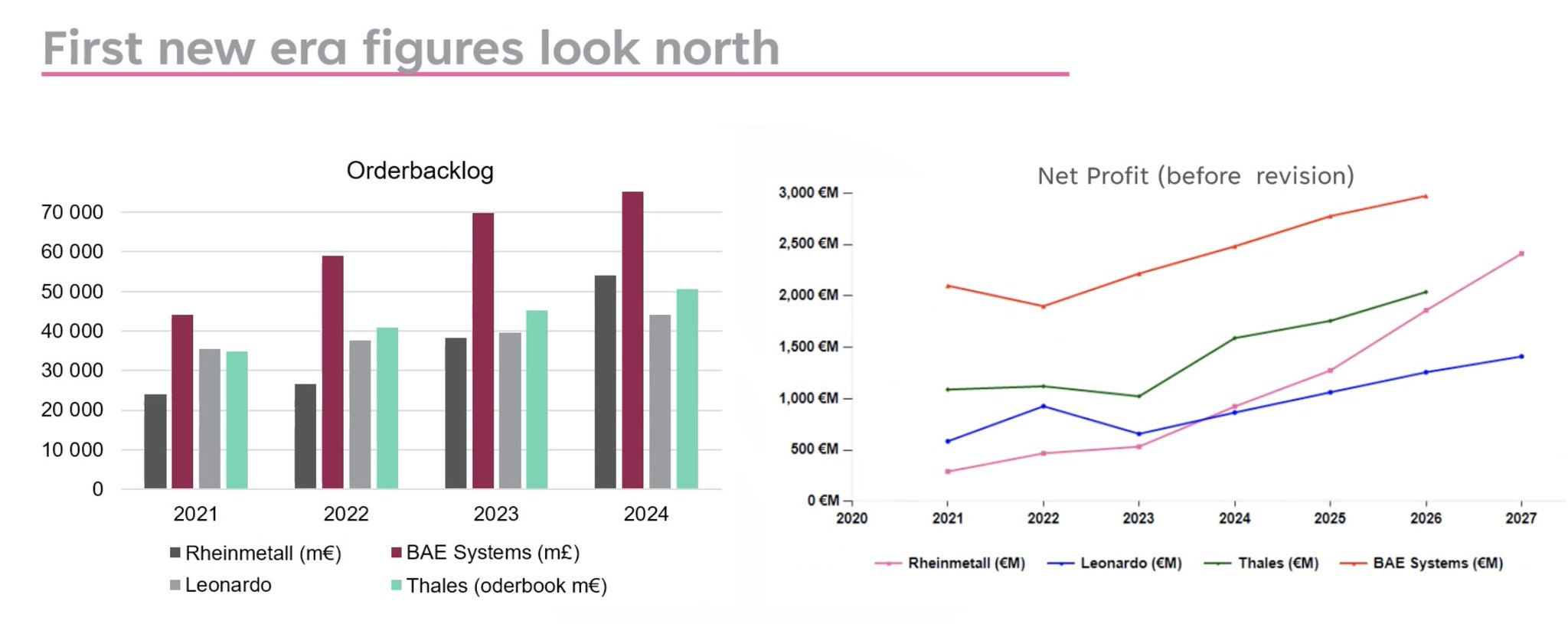

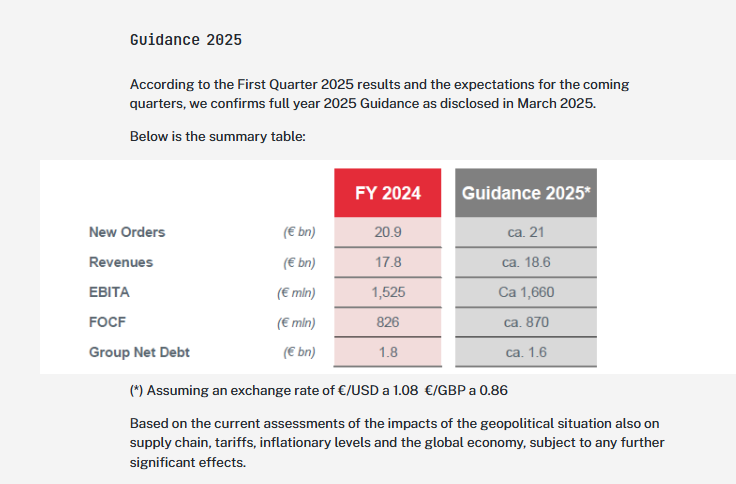

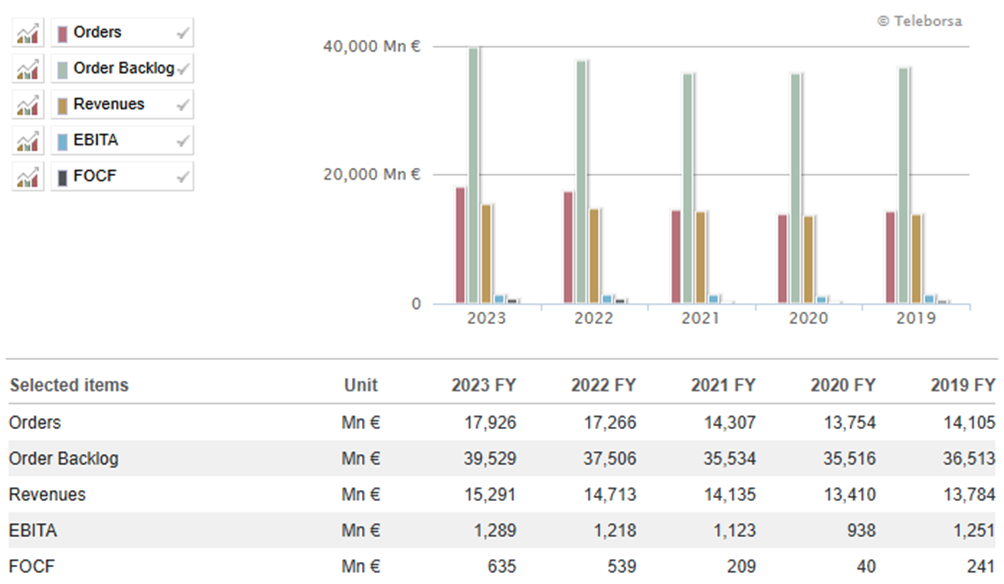

Företaget har haft en ganska rätt riktning här:

(Fritt kassaflöde (FOCF - Free Operating Cash Flow): Företagets tillgängliga kassaflöde efter att medel som behövs för investeringar har dragits av.)

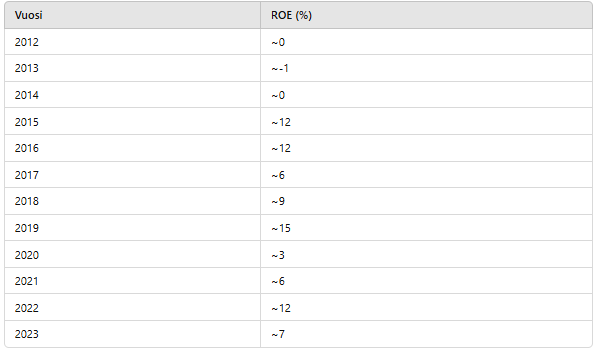

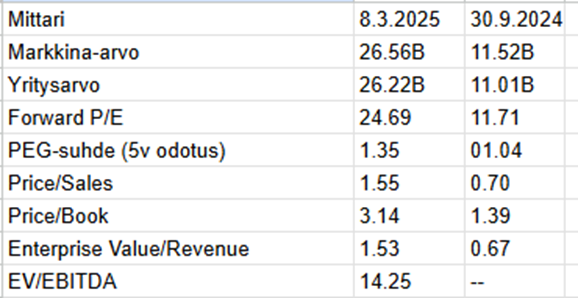

Och lite mer siffergymnastik:

Leo som investeringsobjekt

Huvudanledningen är denna situation. Denna anledning behöver inte förklaras ytterligare.

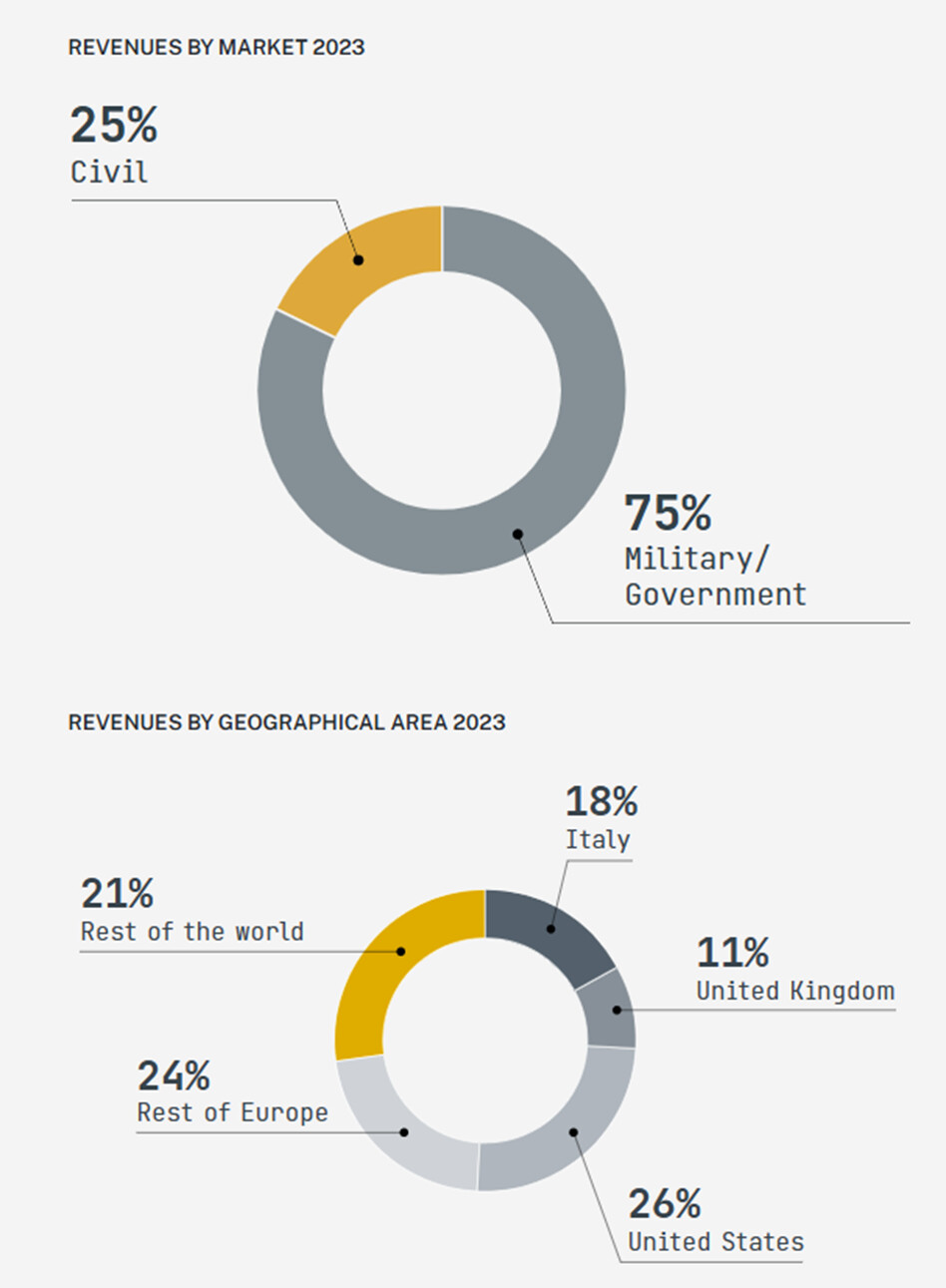

Leonardo är intressant tack vare sitt mångsidiga produktsortiment och sin starka marknadsposition. Företaget verkar inom de hypade försvars- och flygindustrierna, dessutom har dess produkter en stark efterfrågan redan före dessa senaste vändningar. Jämfört med konkurrenter som Rheinmetall eller Saab har Leonardo ett bredare produktsortiment och en stark position på flera olika marknader, vilket gör det till ett stabilare investeringsobjekt.

Det är också övertygande hur etablerad aktör det är inom flyg-, försvars- och säkerhetssektorn, och det drar naturligtvis nytta av den kontinuerliga globala ökningen av försvarsbudgetar. Leo har en stark position på de europeiska marknaderna och mycket viktiga strategiska partnerskap (bl.a. Thales, Airbus), vilket stöder långsiktig tillväxt.

Leonardo satsar på innovationer, såsom hybridhelikoptrar och cybersäkerhet, vilket skapar nya intäktsströmmar. En stabil orderbok, förbättrad lönsamhet och engagemang för teknologiskt ledarskap genom innovation gör det uppenbarligen konkurrenskraftigt inom sin bransch.

Risker:

Leonardos centrala risker är kopplade till reglering inom försvarssektorn, geopolitiska spänningar och marknadsfluktuationer.

Företaget verkar inom högteknologiska områden där förseningar i produktutvecklingen och budgetöverskridanden kan påverka lönsamheten. Olika korruptionsrisker och strikta regleringskrav kan också orsaka ryktesskador och juridiska risker. Leo hanterar risker med ett omfattande kontrollsystem, men beroendet av offentliga upphandlingar och internationella avtal kan medföra osäkerhet för långsiktig tillväxt.

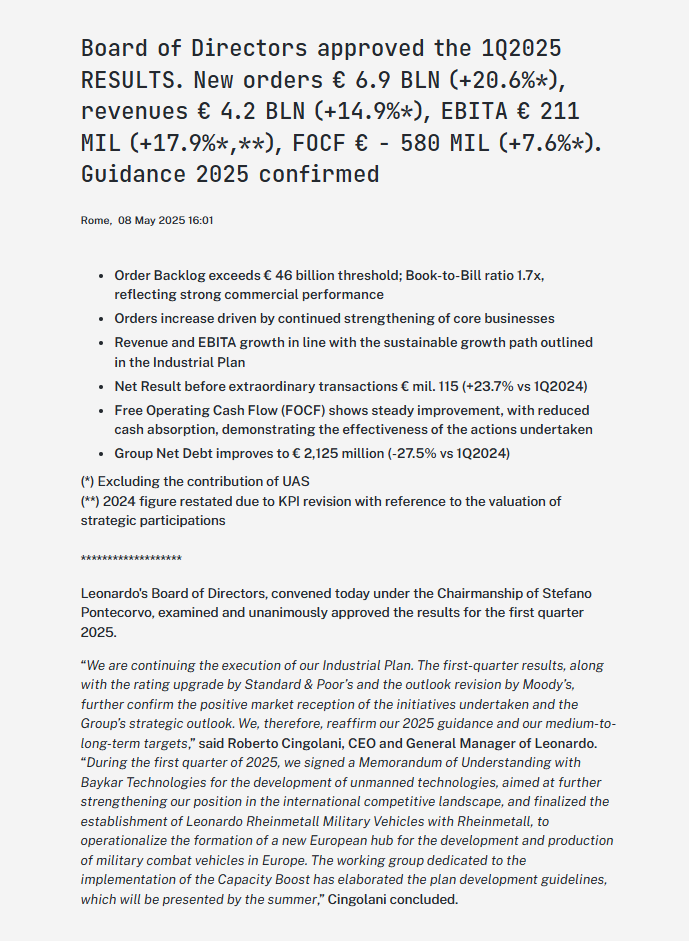

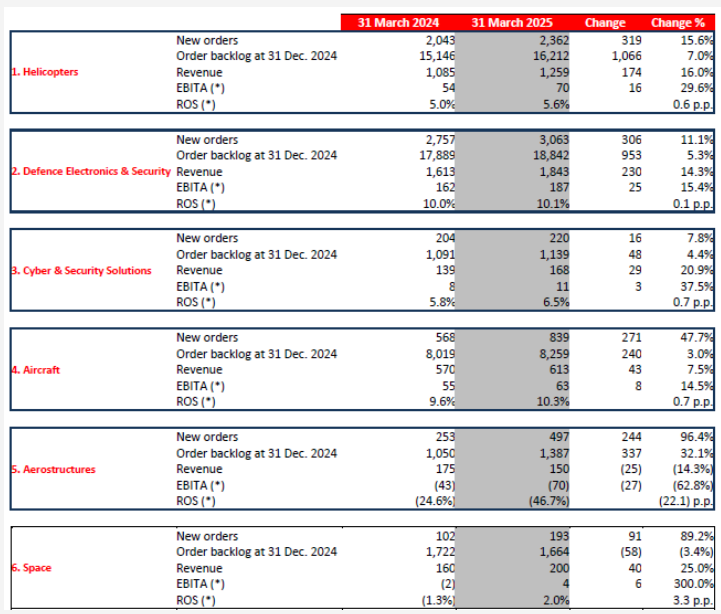

Vägledning:

Nu händer det mycket och alldeles nyligen. Företaget har tidigare, före dessa senaste vändningar, sagt att det förutspår tillväxt, förbättrad lönsamhet och starkt kassaflöde, drivet av efterfrågan inom försvars- och säkerhetssektorn. Aerostructures återhämtar sig, men satellittillverkningen har fortfarande utmaningar eller något liknande.

Aktien har rusat uppåt och med all rätt, därför har värderingsmultiplarna blivit sjuka, men med all rätt. ![]()

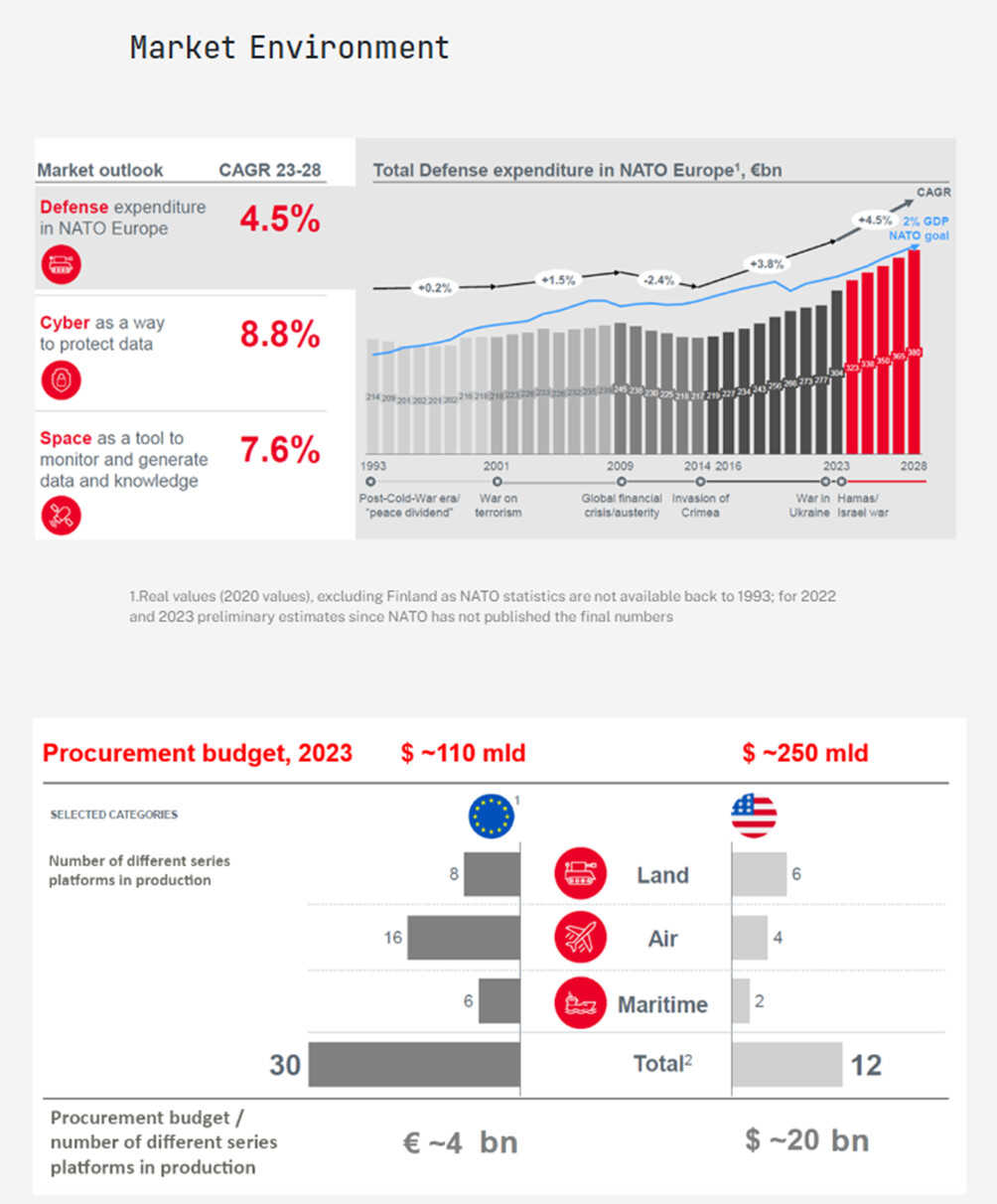

Om branschen generellt

https://x.com/UkrReview/status/1896307554982277569

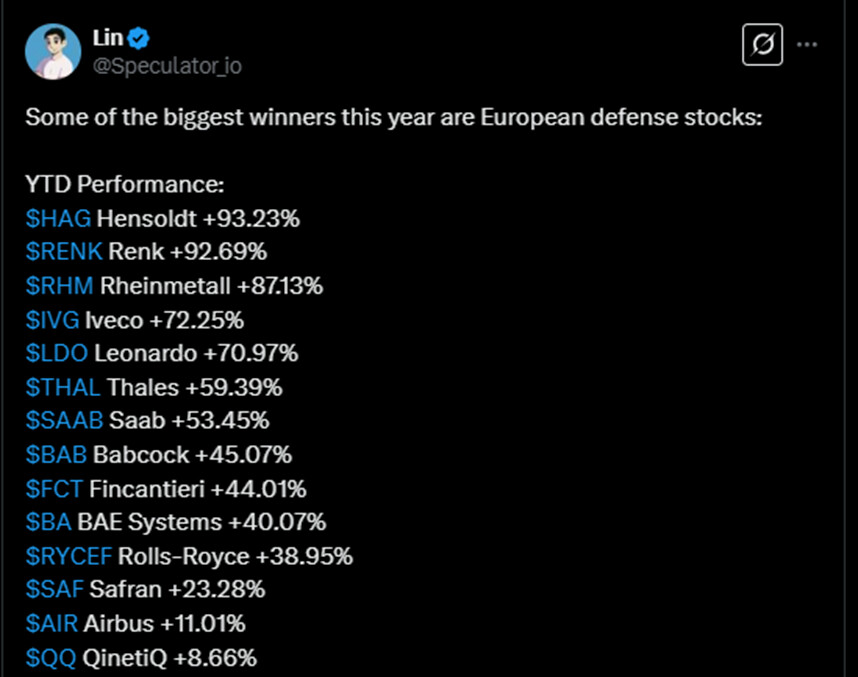

https://x.com/Speculator_io/status/1896580497267966310

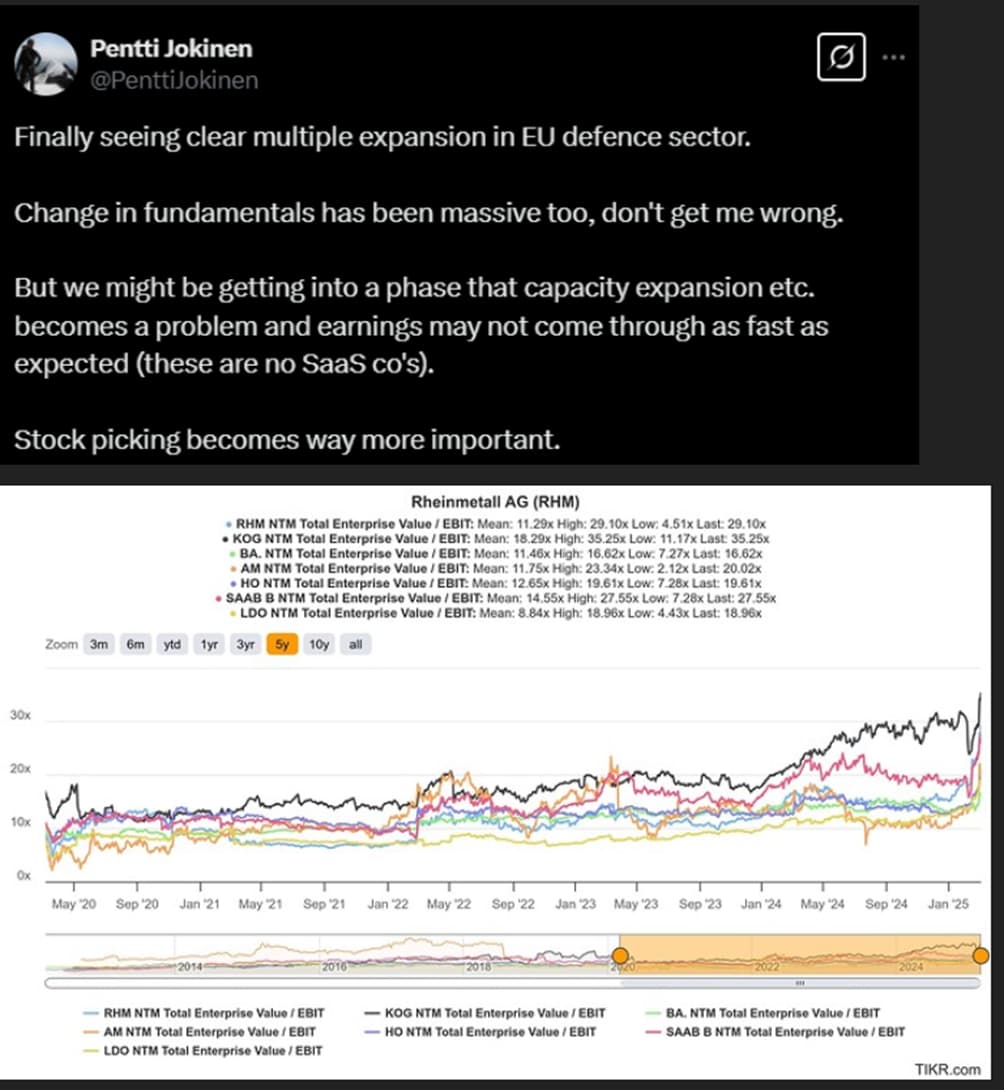

https://x.com/PenttiJokinen/status/1897552247933767873

Jag äger åtminstone inte denna kedja när den skapades den 8.3.2025.