Tässä vielä samasta asiasta lisää Xssä.

6 tykkäystä

Lisättäköön, että Q4:n teknistä tulosta paransi autovakuutusten vakuutusteknisten reservien purku. Q4:n parempi stand-alone -tulos ei siis ole ns. underlying-tasolla (ks. alla).

Cost ratio on JV-oikaistuna sekä 2025 että 2024 edelleen yli 70 %, eli vuositasolla ei ole käytännössä tapahtunut mitään kehitystä kustannustasossa.

Mitä myynnin kuluihin tulee, on utopiaa ajatella, että jokainen myyntidollari tuottaisi eksponentiaalisesti. D2C-mallin suurin ongelma on se, että asiakkaita poistuu tasaisesti. Myynnin kulut pitäisi saada painettua alle 20 %:iin, jotta pitkässä juoksussa olisi mitään toivoa kannattavuudesta.

On myös mielenkiintoista nähdä, miten D2C-malleille käy, jos ChatGPT-linkitykset vakuutusyhtiöihin lisääntyvät. D2C-malli on kuitenkin aggregaattoreiden ohella eniten AI uhan alla.

Mutta jatketaan seurantaa. Hyvin kaukana järkevästä toiminnasta ollaan edelleen.

5 tykkäystä

https://x.com/fallacyalarm/status/2024532879620051048?s=46&t=499WpwaAyJmQ9CLT93iGoA

Disruptoiminen on kyllä kovin kallista..

4 tykkäystä

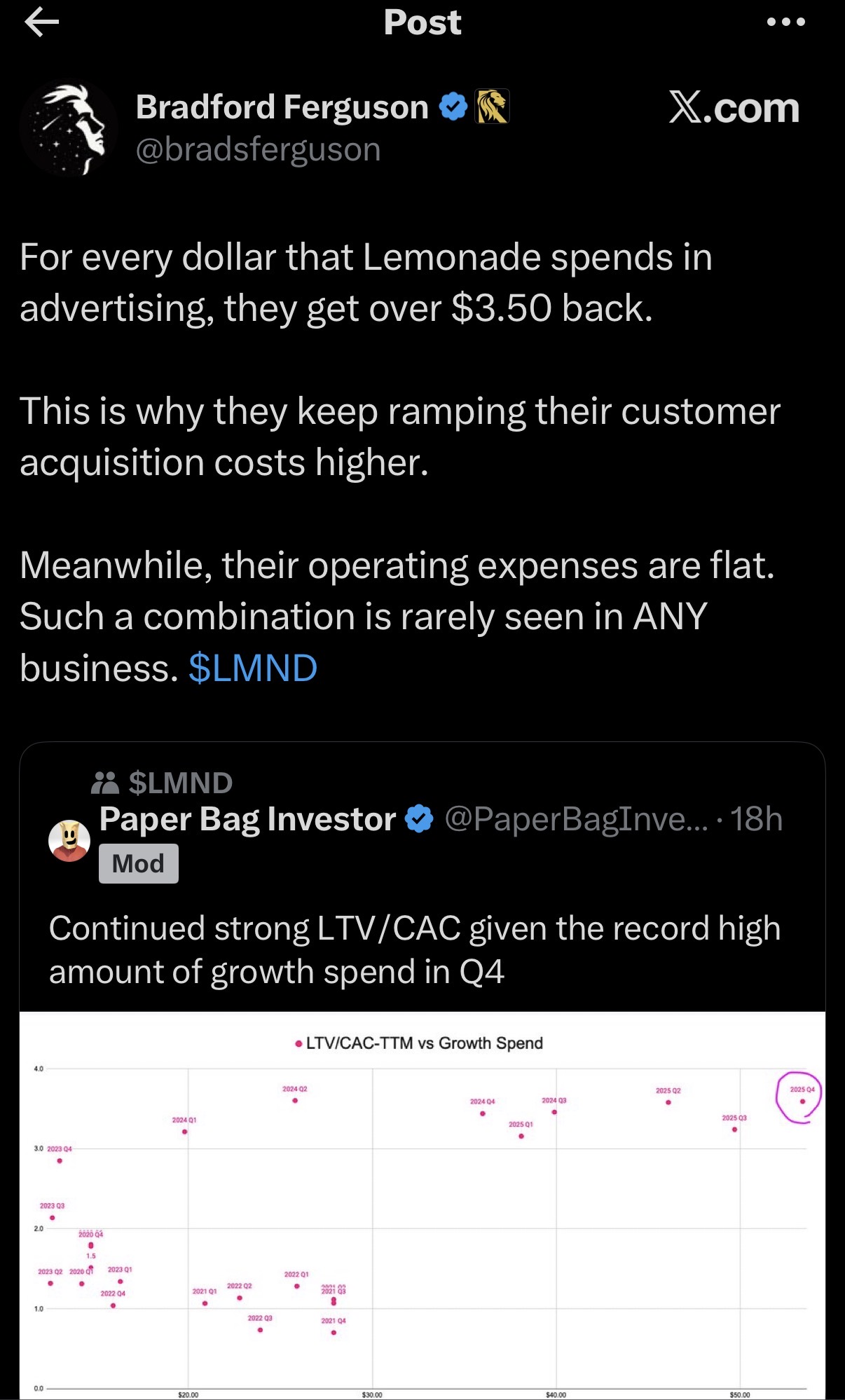

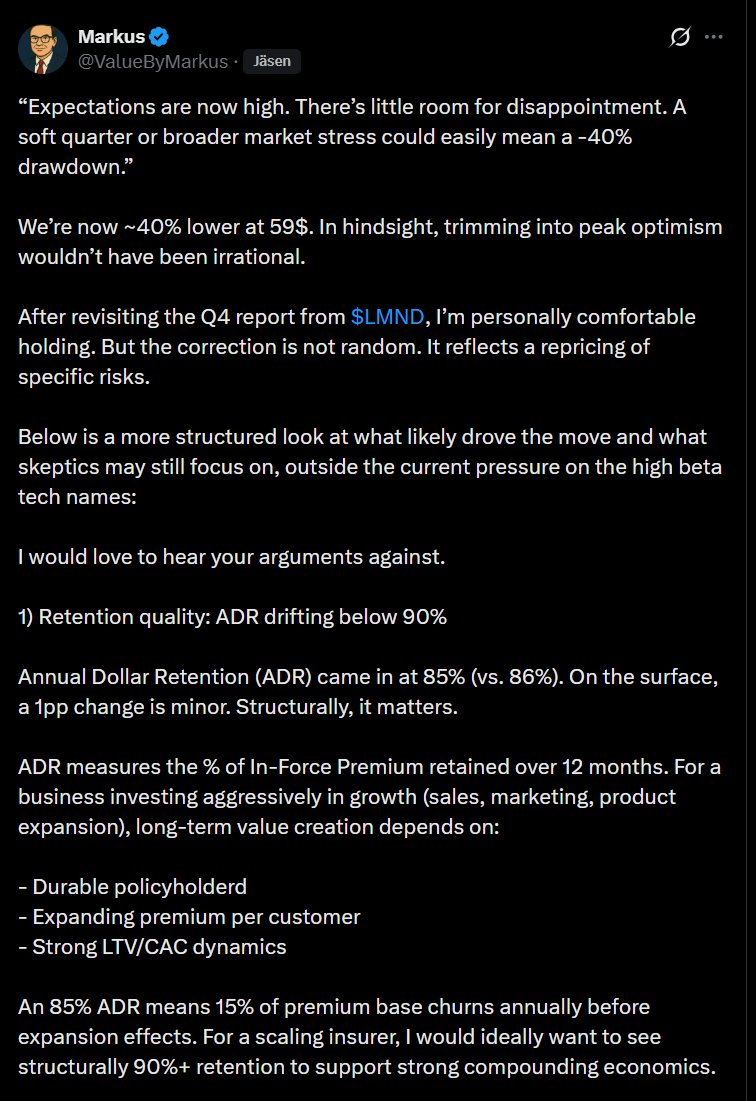

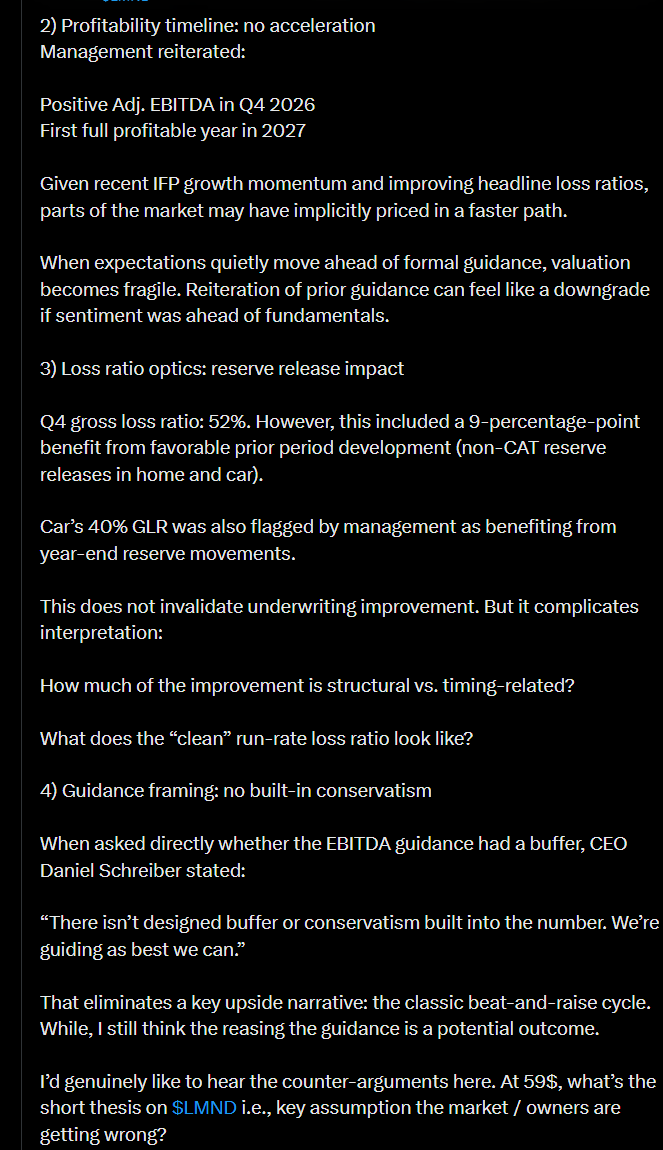

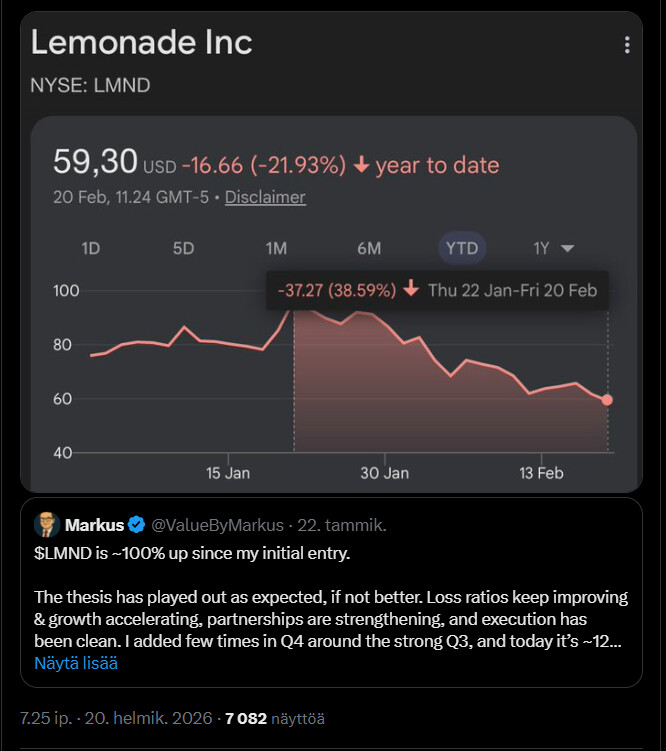

Tässä on Alokas haastattelee -ketjusta tutun Markuksen tviitti Lemonadesta Q4-tuloksen jälkeen. ![]() Hän perkaa tviitissä mm. Lemonaden -40 pinnan laskun taustoja. Hän nostaa esiin kriittisiä erilaisia huomioita ADR:stä, kannattavuusaikataulusta jne.

Hän perkaa tviitissä mm. Lemonaden -40 pinnan laskun taustoja. Hän nostaa esiin kriittisiä erilaisia huomioita ADR:stä, kannattavuusaikataulusta jne.

https://x.com/ValueByMarkus/status/2024898106119389598

5 tykkäystä

kilpailijan osari

1 tykkäys