Tuota glassdooria en ollut tajunnutkaan kurkata. Kieltämättä heikolta näyttää sen perusteella, mutta uskoisin, että 2022 isot irtisanomiset vaikuttavat myös lukemaan paljon, jotka hoidettiin kommenttien perusteella huonosti. Kun kommentteja lukee hieman lisää, niin negatiivisella puolella pitkälti samaa kuin Lemonadella “migromanageerausta”, “prosessit muuttuvat kokoajan”, “ei kunnon perehdytystä”, “hirveästi puheluita” (ilmeisesti korvauspuolella). Lisäksi yhdessä ROOTin kommentissa oli mainittu, että vahinkotietoja kirjataan Google sheetiin eikä vahinkojärjestelmään, mikä kuulosti hyvin erikoiselta. Tuon perusteella järjestelmissä vaikuttaisi olevan huima parantamispotentiaali, jos hopeareunusta hakee.

Väittäisin, että sekä ROOTissa että Lemonadessa työntekijänuppiluku painottuu vahvasti korvauskäsittelyyn, joka ei kovin hohdokasta ole etenkin, jos joutuu ottamaan asiakaspuheluita vastaan 30-50 per päivä (kokemusta on). Autovahingoissa on usein tilanne päällä, jolloin nettivahinkoilmoituksen sijaan herkästi soitetaan vakuutusyhtiöön. ROOT tekee käytännössä pelkästään autovakuutuksia vaikka ovatkin jo lähteneet laajentumaan kotivakuutuksiin (Renters insurance in an app | Root Insurance). Lemonadella autovakuutukset ovat vielä pientä ja koti- ja lemmikkivakuutukset ovat selkeä enemmistö. Näissä lajeissa nettivahinkoilmoitukset ovat paljon suuremmassa osassa, mikä vahinkokäsittelijälle huomattavasti miellekkäämpää.

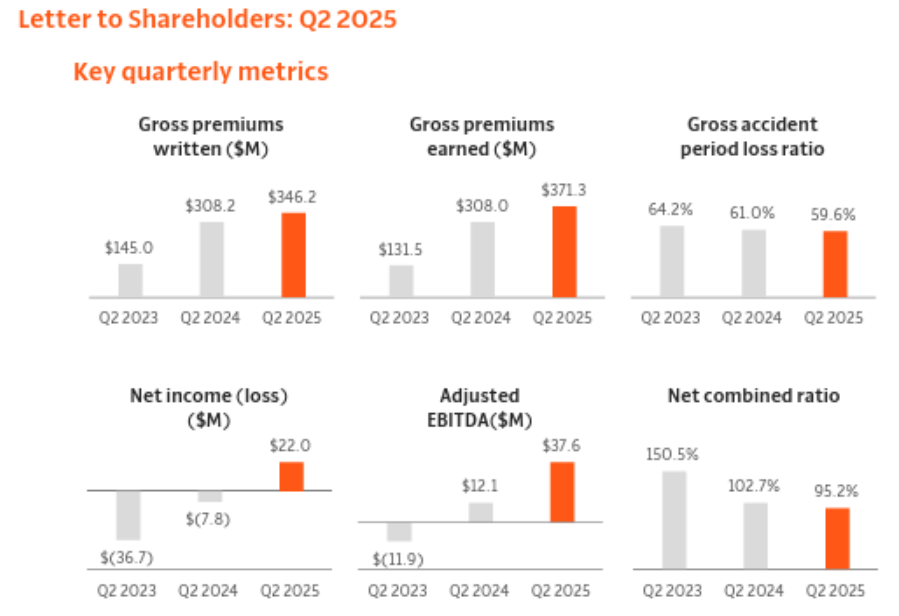

Tässä omia pohdintojani glassdoor arvosteluihin, mutta kuten todettua, kovasti on ROOT:lla parannettavaa silläpuolella.

Jos ROOTia ja Lemonadea lähtee tarkemmin vertaamaan, niin mielestäni puhtaasti asiakashankinnan kannalta Lemonadella on parempi strategia lähteä tarjoamaan laajaa vakuutusskaalaa eritoten vakuutuslajeissa (koti- ja lemmikit), joissa asiakaspito on parempi vrt. autovakuutukset. Auttaa myös lisämyyntiä esim. autovakuutuksissa, joissa Lemonadekin käyttää telematiikkaa. Kotivakuutusasiakkaalle voidaan tarjota testiperiodia telematiikan kanssa, jonka jälkeen saa tarjouksen autovakuutuksesta. Pidän kuitenkin erikoisena, että he ovat noin lilliputtina lähteneet myös Eurooppaan.

ROOTilla asiakashankinta hidastui merkittävästi Q2:lla, mutta uudet maantieteelliset avaukset ja myyntikanavat toivon mukaan tukevat kasvua H2:lla. Muutoin voi olla osakkeella kylmää kyytiä, sillä johto jo lupailu, että kulut kasvavat merkittävästi H2:lla, jolloin tulos voi valahtaa takaisin tappiolle. Johdon strategiana näyttäisi asiakashankinnassa olevan panostaminen kumppanuuskanavaan (Carvanat, meklarit/agentit jne.) joka on mielestäni paljon heikompi kuin suoramyynti, koska kumppanikanavassa joutuvat ottamaan asiakkaan sisään ennen testiperiodia. Q2 osarissa mainitsivat, että nipistivät markkinointipanostuksia juurikin suoramyynnistä, koska kilpailutilanne on kireä. Toivottavasti uusi hinnoittelumalli parantaa asiakaskokemusta tuossa kumppanuuskanavassa, alla ote Q2-osarista:

“This included the launch of our new pricing model in several states, with early indicators showing that this model is substantially improving our risk selection, increasing estimated customer lifetime values by 20% on average.”

Lemonade (H1/-25: 35% suhteessa liikevaihto ilman sijoitustuottoja) käyttää myös todella paljon enemmän rahaa myyntiin ja markkinointiin vs. ROOT (H1/-25: 12,4% suhteessa liikevaihto ilman sijoitustuottoja). Tämä näkyy myös tuloksessa. Lisäksi Lemonadella 10%-yksikkö heikompi Loss ratio (75% vs. ROOTin 65%).

ROOT:lla on myös sijoitustuottojen puolella selkeää parantamisen varaa. En täysin ymmärrä, miksi makuuttavat noin suurta kassaa (40% taseesta) tuottamattomana tilillä. Lemonadella vastaava osuus 20%.

Mielenkiintoinen H2 tulossa.