Jag tror att när oljepriset sjunker kommer inflationsrädslan att lätta, räntorna att falla, ekonomin att ta fart och pengarna att flytta från statsobligationer till aktiemarknaden.

2 gillningar

Guldpriset är för närvarande i en intressant situation.

Guldpriset har fallit kraftigt de senaste dagarna då investerare har minskat sina risknivåer och frigjort kapital. På drygt en vecka har priset fallit med cirka tjugo procent.

Under måndagen har guldpriset per uns som lägst fallit till cirka 4 100 dollar, varifrån det har börjat klättra kraftigt uppåt.

Som lägst nådde guldpriset nästan den 200-dagars glidande medelvärdet, men föll inte under det.

Om man tror att guldprisets långsiktiga uppåtgående trend kommer att fortsätta, är en sådan reträtt till närheten av den 200-dagars glidande medelvärdet ofta ett utmärkt köpläge.

Å andra sidan skulle ett fall under 3 900 dollar indikera att den långsiktiga uppåtgående trenden bryts, vilket därmed skulle erbjuda en naturlig stop-loss-gräns. Avståndet till denna gräns är för närvarande mindre än 9 procent.

Trevlig måndag!

9 gillningar

Här är Jussi Halmes video om guld. ![]()

")

Varför sjunker guldpriset trots att världsläget är explosivt?

Traditionell investeringslogik säger att krig och inflation höjer guldpriset, men marknaden erbjuder nu något helt annat. I den här videon förklaras paradoxen kring guldpriset: varför stigande oljepriser och höga räntor är gift för den “gula metallen”, och varför dollarn fortfarande är förstahandsvalet i en kris.

I det här avsnittet går vi igenom:

Sambandet mellan räntor och guld: Varför en riskfri avkastning på 5 % slår en guldklimp?

Realränteparadoxen: Hur inflationen faktiskt kan vända sig mot guldet.

Likviditet och “Crowded Trade”: Säljs guld bara för att det är enkelt?

Centralbankernas roll: Blir köparna säljare mitt i energikrisen?

Investeringsstrategi: Är guld en försäkring eller en investering?

Guld är inte bara en metall – det är en spegel som reflekterar förtroendet för vårt monetära system. Om du vill förstå vart marknaden är på väg måste du förstå makroekonomin bakom guldet.

3 gillningar

Här är en artikel från SalkunRakentaja om guld och bland annat centralbankernas guldköp. ![]()

Centralbankernas köpbeteende skapar en strukturell efterfrågebas för guld, som fundamentalt skiljer sig från traditionella prisdrivande faktorer som inflationsförväntningar eller realräntor.

När nästan hälften av världens centralbanker planerar att öka sina guldreserver, bildas ett slags institutionellt golv under priset.

Detta betyder förstås inte att guldpriset inte kan sjunka. Mars månads korrigering visade att kortsiktiga fluktuationer kan vara betydande.

Den långsiktiga efterfrågestrukturen har dock förändrats på ett sätt som gynnar guld i förhållande till tidigare decennier.

Underrubriker:

- Centralbanker köper i rekordtakt

- Brasilien fördubblade sina guldinnehav

- Vad förändras ur investerarens perspektiv?

6 gillningar

{“content”:“Centralbankerna fortsatte att köpa även i februari 2026, och den polska centralbanken var den största tillskyndaren enligt World Gold Councils rapport som publicerades för några dagar sedan. Grannlandet Tjeckien följer Polens exempel och fortsätter att investera i guld – nu är det 36:e månaden i rad med tillägg! Förutom Polen har Uzbekistan varit en av de största köparna i år.\n\nPå säljarsidan finns vår östra granne och Turkiet.\n\nhttps://www.gold.org/goldhub/gold-focus/2026/04/central-bank-gold-statistics-central-banks-stay-course-gold-february",“target_locale”:"sv”}

7 gillningar

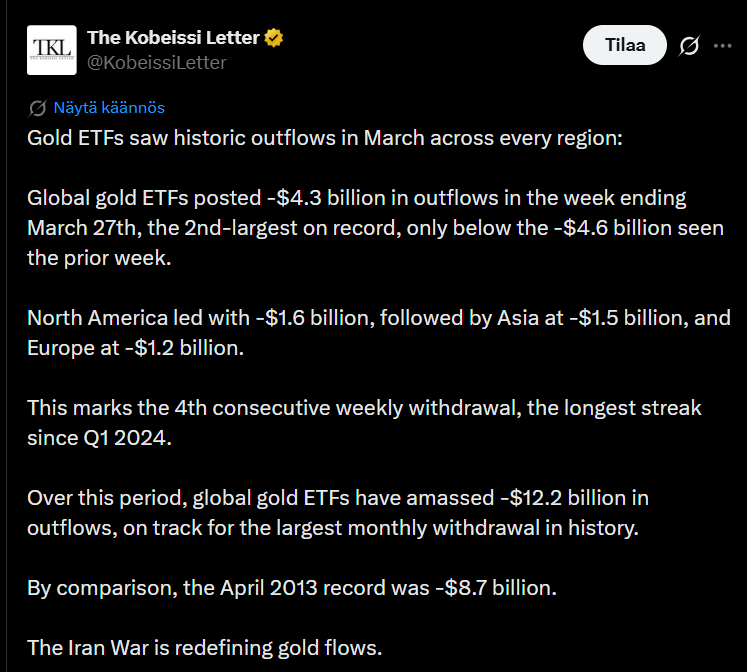

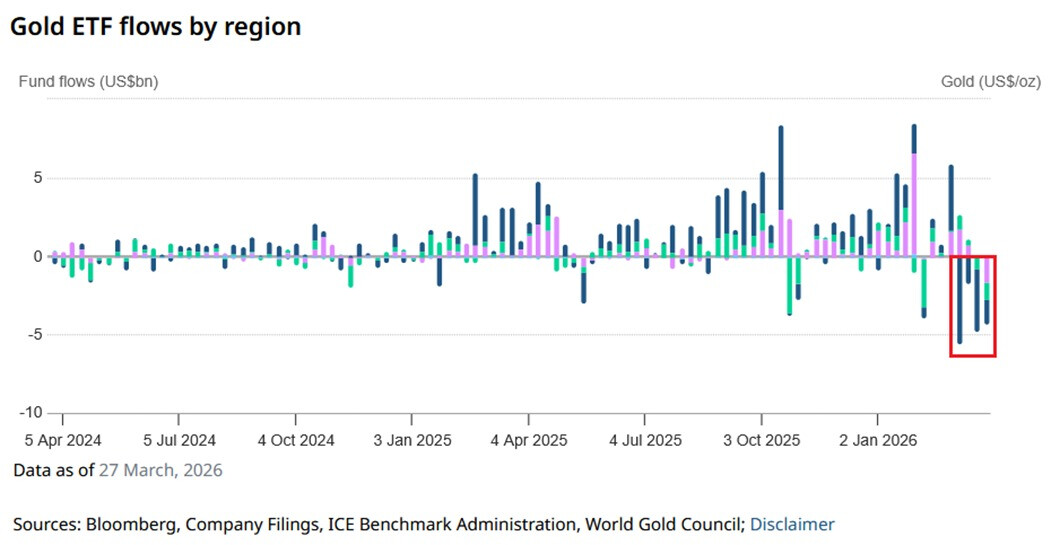

Pengar har dragits ur guld-ETF:er i en exceptionellt snabb takt under fyra veckor i sträck. Det kanske säger att investerare rör sig lite snabbt och nervöst nu. Guldet har kanske inte försvunnit, men de förändrade massflödena berättar något just nu…

Under denna period har globala guld-ETF:er samlat på sig -12,2 miljarder dollar i utflöden, på väg mot den största månatliga uttagningen i historien.

Som jämförelse var rekordet i april 2013 -8,7 miljarder dollar.

2 gillningar

Frankrikes centralbank meddelade för ett par veckor sedan att de sålde allt guld de hade i New York till någon (129 ton) och sedan köpte tillbaka samma mängd i Europa. Som ett resultat av denna process gjorde de en betydande vinst på 12,2 miljarder euro. En något annorlunda operation jämfört med Finlands centralbanks ett år tidigare. Denna hade kanske mer stil och intelligens.

17 gillningar

Guldpriset steg också då Iran meddelade att Hormuzsundet åter är öppet för handel under vapenvilan mellan Israel och Libanon.

Detta lugnade även marknaderna; oljepriset sjönk och aktierna steg, men samtidigt förhandlar USA och Iran om ett avtal, även om allt naturligtvis inte är helt klart ännu.

Guldpriset påverkas bland annat även av räntor och dollarns värde, vilket styr investerarnas beslut.

Samtidigt stärktes den amerikanska dollarn, delvis stödd av uppfattningen att en omfattande energiexport skulle hjälpa till att skydda den amerikanska ekonomin mot störningar i oljetillförseln genom Hormuzsundet. En starkare dollar kan göra guld dyrare för utländska köpare. Ett index som följer den amerikanska dollarn föll under fredagen efter Araghchis besked, men återhämtade sedan en del av nedgången för att handlas oförändrat.

1 gillning

I artikeln nedan rapporteras det att guldpriset föll kraftigt eftersom marknaderna inväntar bekräftelse av eventuella fredsförhandlingar mellan Iran och USA innan den faktiska vapenvilan avslutas.

Osäkerheten kring kriget i Mellanöstern, energiförsörjningen och räntepolitiken fortsätter att tynga guldet, samtidigt som en stärkning av dollarn och stigande räntor har minskat efterfrågan på sådana metaller.

1 gillning

Jag försökte gräva i Comtrade för att komma åt orsakerna till de senaste årens uppgång i guldpriset, men det arbetet är fortfarande halvfärdigt eftersom Indien och Kina inte har skickat sin egen handelsdata till FN-organet.

Visst har vi centralbanksuppföljning via Gold Council, men helhetsbilden förblir ofullständig då privata investeringar, fonder, företag och staters eventuella dolda köp inte tas i beaktande. Därför erbjuder tullstatistik en bra väg till ytterligare förståelse.

När det gäller Kina finns handelsdata om guldexport och -import tillgänglig från 2015 till slutet av 2024. Indien har i sin tur detta material för 2010–2024.

Man kan säga att länderna är väldigt lika. De importerar mycket guld från utlandet, men exporterar knappt något till andra länder (i förhållande till importmängden). Detta är förstås mycket intressant i Kinas fall, eftersom landet ändå är världens största guldproducent. Det finns alltså mycket guld lagrat någonstans, då bara ökningen från utrikeshandeln under analysåren har varit 599 miljarder USD. För Indien är ökningen i samma storleksordning, trots att tidsperioden omfattar fem år till.

Båda ländernas import och det guld som utrikeshandeln tillför den egna marknaden växer på lång sikt, men sedan 2021 har Kinas import stigit tydligt (och dubbelt så mycket som priset 2021–24). Man kan alltså tänka sig att särskilt Kinas import har stöttat priset under denna tid.

| China | |||

|---|---|---|---|

| Export | Import | Import-Export | |

| 2010 | |||

| 2011 | |||

| 2012 | |||

| 2013 | |||

| 2014 | |||

| 2015 | $1 866 300 922 | $78 976 974 780 | $77 110 673 858 |

| 2016 | $1 237 265 211 | $63 984 721 454 | $62 747 456 243 |

| 2017 | $469 830 859 | $51 391 774 152 | $50 921 943 293 |

| 2018 | $783 268 372 | $62 273 206 906 | $61 489 938 534 |

| 2019 | $982 326 331 | $43 917 764 709 | $42 935 438 378 |

| 2020 | $3 545 015 055 | $11 414 919 164 | $7 869 904 109 |

| 2021 | $3 145 976 718 | $47 279 366 447 | $44 133 389 729 |

| 2022 | $3 281 251 509 | $76 653 531 864 | $73 372 280 355 |

| 2023 | $3 891 153 399 | $91 915 683 973 | $88 024 530 574 |

| 2024 | $12 358 141 473 | $102 710 597 652 | $90 352 456 179 |

| 2025 | |||

| Total | $31 560 529 849 | $630 518 541 101 | $598 958 011 252 |

| India | |||

|---|---|---|---|

| Export | Import | Import-Export | |

| 2010 | $109 439 843 | $38 352 372 133 | $38 242 932 290 |

| 2011 | $441 307 776 | $53 685 534 249 | $53 244 226 473 |

| 2012 | $34 105 846 | $52 606 771 655 | $52 572 665 809 |

| 2013 | $2 459 786 136 | $37 711 847 012 | $35 252 060 876 |

| 2014 | $2 433 076 925 | $31 039 689 173 | $28 606 612 248 |

| 2015 | $5 311 677 871 | $34 999 548 560 | $29 687 870 689 |

| 2016 | $4 335 429 094 | $22 944 489 540 | $18 609 060 446 |

| 2017 | $2 272 508 210 | $36 154 609 426 | $33 882 101 217 |

| 2018 | $233 023 | $31 756 390 865 | $31 756 157 843 |

| 2019 | $101 796 368 | $31 178 358 668 | $31 076 562 300 |

| 2020 | $255 352 177 | $21 922 211 576 | $21 666 859 399 |

| 2021 | $5 318 136 | $55 782 957 847 | $55 777 639 711 |

| 2022 | $75 275 837 | $36 574 558 371 | $36 499 282 534 |

| 2023 | $74 514 562 | $42 644 273 707 | $42 569 759 145 |

| 2024 | $347 236 209 | $57 568 300 894 | $57 221 064 685 |

| 2025 | |||

| Total | $18 257 058 012 | $584 921 913 677 | $566 664 855 665 |

3 gillningar

Statistik över centralbankernas guldhandel för det första kvartalet har offentliggjorts (World Gold Council). I mars landade siffrorna på minus för första gången på länge. De främsta orsakerna är Turkiet och vår östra granne (om än med en 10 gånger mindre minskning). Båda har förstås samma anledning till sina åtgärder – staten behöver snabb finansiering för sina utgifter. En liknande minskning skedde under några månader 2023 och även då gick priserna ner något (men året slutade förstås på totalt 8,7 % plus).

3 gillningar