Nuo jalkapallon EM-kisojen ratkaisupelit osuivat hyvin tuohon heinäkuun alkuun, mikä tuota vertaamista suoraan edelliseen vuoteen hankaloittaa tai ei siis minusta ole sellaista kasvua😀

1 tykkäys

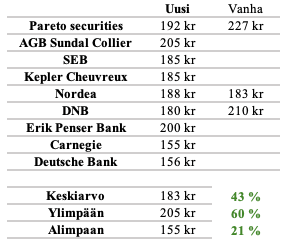

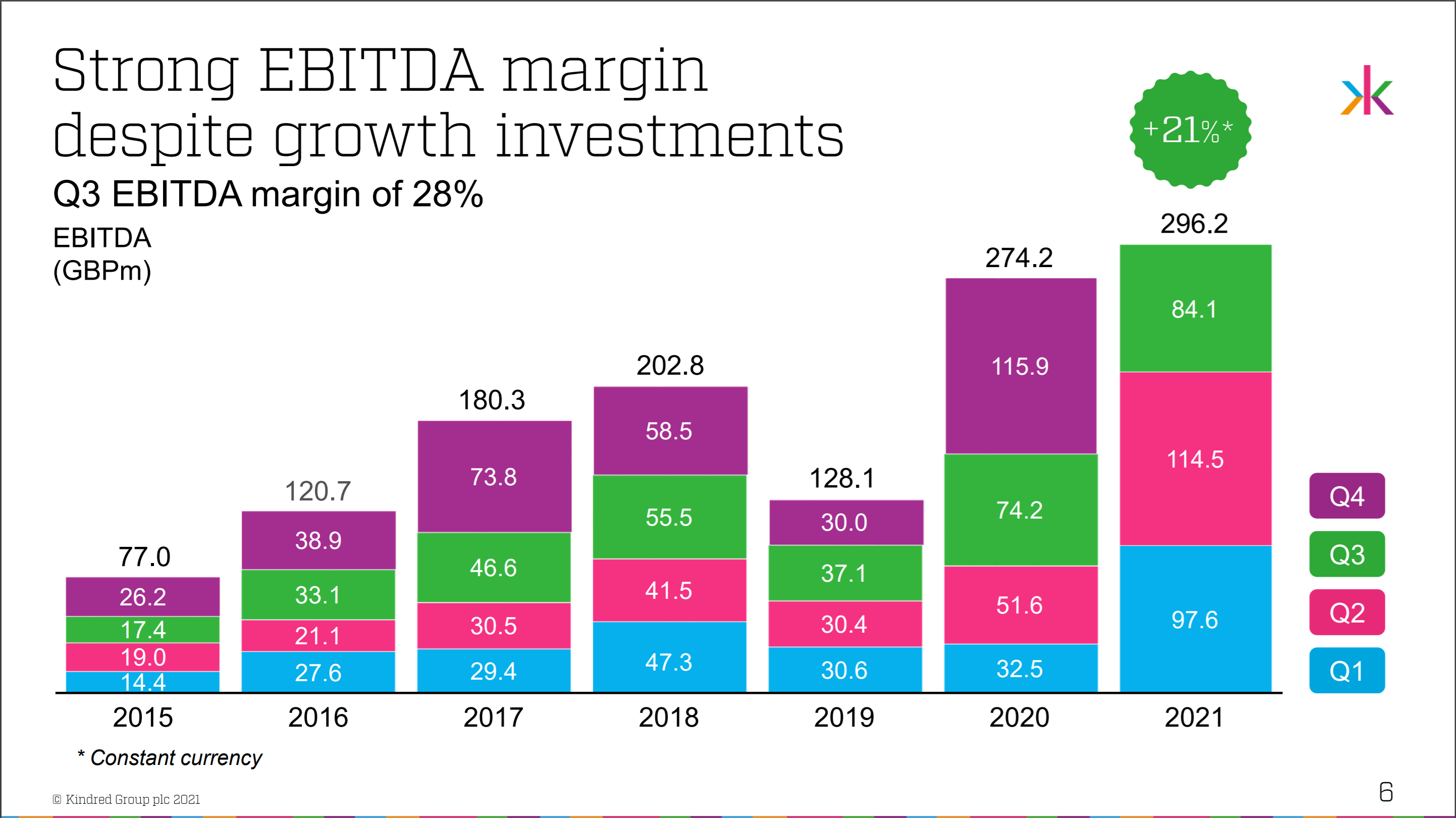

Tässä Nordnetin koostama konsensusennuste. Saattaa nousua olla luvassa jos päästään noihin lukuihin ja Hollanti ei täysin romahduta q4-22’H1 ajanjakson tulosta. Tavoitehinnat tällä hetkellä 155SEK+ ainakin omien havaintojen mukaan (korjatkaa jos parempaa tietoa). Päivän päätöskurssilla matkaa siis jo pelkästään alimpaan tavoitehintaan 21%.

(edit. DNB päivitetty tavoitehinta)

7 tykkäystä

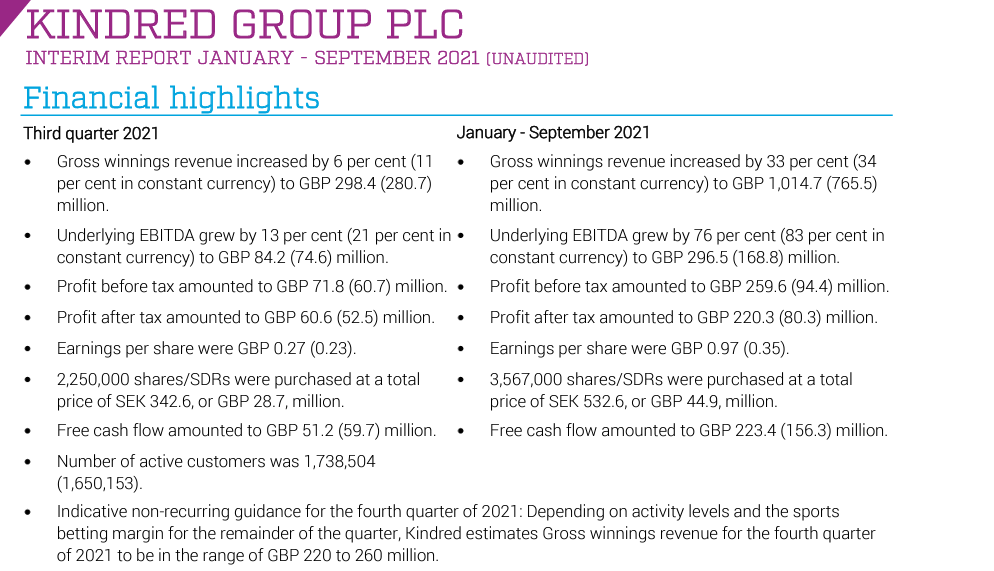

Q3 tulos ulkona

Ei nyt ainakaan tohon nordnetin keräämään konsensukseen päästy.

(linkki ei jostain syystä suostunut toimimaan)

3 tykkäystä

Kyllä huolestuttavalta näyttää varsinkin Q4 ohjeistus ja lokakuun alku.

“The average daily Gross winnings revenue for the Group for the first 24 days of October 2021 was 61 per cent (59 per cent in constant currency) lower than the daily average for same period last year.”

Myöskin sportsbook-marginaali näyttää todella alhaiselta, vain 2%! Jopa Betssonin eiliseen 4% verrattuna tämä on ihan naurettavan pieni marginaali.

“Gross winnings revenue has been negatively impacted by the closure of services to Dutch residents and an exceptionally weak sports betting margin. The margin after free bets was under 2 per cent during the period compared to 13 per cent for the same period last year.”

Aktiiviset pelaajatkin vähenivät 13%!

“The number of active customers for the first 24 days of October 2021 decreased by 13 per cent compared to the same period last year.”

On tuosta raportista kyllä vaikea hakea positiivisia asioita, varsinkin kun USA:sta ei myöskään puhuta ollenkaan, ja osuudet näyttäisi olevan vieläkin erittäin erittäin pieniä amerikanmaalla.

Edit: Löytyihän sieltä USA:sta myös hieman tietoa kun penkoi:

“Gross winnings revenue for the US market amounted to GBP 5.8 million in the third quarter

of 2021, a decrease of 15 per cent in local currency compared to the third quarter of 2020.”

Lisäksi Q4:lle aika merkittävä lasku tulossa liikevaihtoon pääosin Hollannin vuoksi, mutta toisaalta hyvä että markkinat osaavat nyt hinnoitella asian. Helpotusta luvassa vasta Q2 2022.

Tuo varmaan johtuu pääasiassa juuri tuosta Hollannin tilanteesta?

Edit: Q3 mielestäni ihan fine vaikka ennustuksista jäätiin; onhan ennustajien tavoitehinnatkin laitettu lähemmäs 200sek. Q4 odotetun huono, ja alkanut vielä ihan käsittämättömän huonoilla marginaaleilla kaiken muun lisäksi.

Mutulla tänään käydään kurkkaamassa lähellä noita year-low tasoja, ja analyytikkoseurannat päivittyvät johonkin tasoille 120-150sek.

1 tykkäys

Kindred jatkaa voimakkaasti investoimista bonuksiin ja markkinointiin, ja tämä on merkittävintä uusien osavaltioiden lanseerauksia seuraavina kuukausina. Vaikka suuri bonuskulutus vaikuttaa haitallisesti bruttovoittotuottoon lyhyellä aikavälillä, se on investointi pidemmän aikavälin kasvuun, ja aktiivisten asiakkaiden määrä kehittyy tällä hetkellä hyvin uusissa osavaltioissa.

Lukee aivan suoraan tuon jenkkien alhaisen GWR:n jälkeen

4 tykkäystä

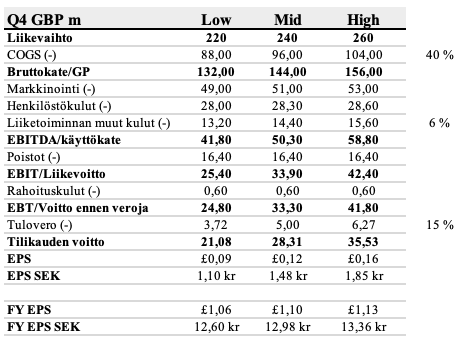

Laitetaan tähän vielä suuntaa-antava “linjaus” Q4 tuloista:

Indicative non-recurring guidance for Q4 2021

Due to the decision to cease services to Dutch residents, and the exceptionally weak sports betting margin during the first the first 24 days of October 2021, Kindred has decided to communicate non-recurring indicative guidance for the full fourth quarter of 2021. Depending on activity levels and the sports betting margin for the remainder of the quarter, Kindred estimates Gross winnings revenue for the fourth quarter of 2021 to be in the range of GBP 220 to 260 million.

Tuolla voitaisiin päästä alla oleviin rangeen EBITDAN kanssa:

Toki nämä sitten riippuu vielä aika monesta asiasta mutta kun muutakaan en heti keksi missä tulos voisi pyöriä tuolla “ohjeistuksella” ![]()

2 tykkäystä

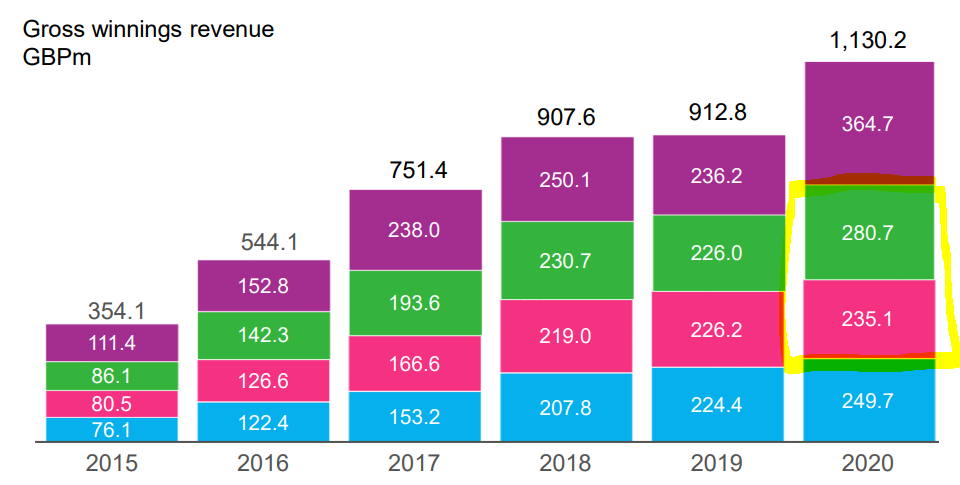

Presentaatio ulkona, omaan silmään ei näytä kovin pahalta, hollantiin paluu tapahtunee eilisen julkistuksen mukaisesti ensivuoden keväällä.

Kuluja jenkeistä on tullut joka syö Gross winning revenueta, henkilöstökulut nousseet laajentumisen vuoksi, mutta silti näidenkin vaikutuksien jälkeen saadaan hyvähkö tulos casinon vetämänä.

Asiakkaita on myös lisätty joka ennenpitkää näkyy tuloksessa.

Myös puhetta viimevuotisesta q3:n tuomasta vaikutuksesta parempaan tulokseen

The third quarter of 2020 saw a peak in activity against a busy sporting schedule following a period of

significant disruption (recommencement of domestic football leagues, as well as the

conclusion of international football competitions which saw Unibet-sponsored Paris SaintGermain reach the 2020 Champions League final).

2 tykkäystä

Kilpailukentältä uutisia. Taisi olla liian iso merger toteutuakseen.

2 tykkäystä

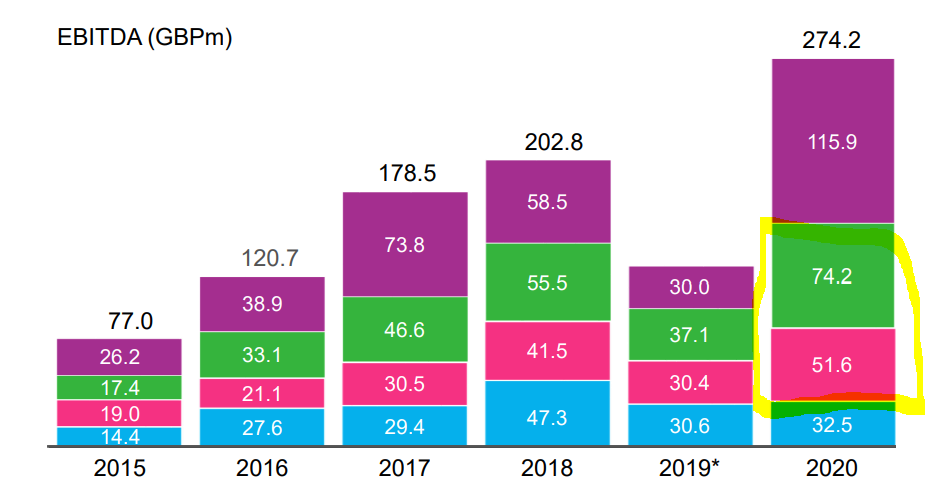

Hahmottelin nopeasti miltä tulos voisi näyttää tuolla ohjeistuksella.

Aika selkeä droppi tuossa on tulossa ja ei ole mitenkään selvää, että päästään tuonne ylälaitaan, kun kvartaalin ensimmäisen kuukauden liikevaihtoa (-61%) ekstrapoloimalla liikevaihdoksi saadaan noin 140m.

5 tykkäystä

Valtaosa tuosta “61%” menetetystä tulosta ei ole pysyvää, Haastattelussa kertoo että vedonlyönti marginaalit on olleet ennätysalhaiset.

https://www.kindredgroup.com/investors/reports--presentations/2021/interim-report-q3/interview-q3-2021/

Tulossa olympialaiset ja world cup joiden voisi olettaa tuovan aika kivasti vetoja, myös ranskan tavallista suuremmasta kausiluonteisesta vaihtelusta puhetta.

1 tykkäys

\nKINDRED: TANSKAN PELIVIRANOMAINEN VAROITETTU RAHANPESUSTA - MEDIA

STOCKHOLM (Nyhetsbyrån Direkt) Tanskan peliviranomainen on antanut varoituksen Kindredin Unibet-brändille sen jälkeen kun yhtiö on rikkonut rahanpesusääntöjä. Asiasta kertoo Igamingbusiness.com. Sivusto kirjoittaa, että asiakkaan on annettu tallettaa 1,4 miljoonaa Tanskan kruunua joulukuun 2016 ja joulukuun 2018 välisenä aikana ilman, että Unibet olisi vahvistanut, ettei raha ole peräisin rikollisesta toiminnasta. Tämä tapahtui huolimatta siitä, että Unibet oli maaliskuussa 2015 huomauttanut, että pelaajaa olisi seurattava, jos hän alkaisi uudelleen tallettaa rahaa ja pelata. Joulukuussa 2018 Unibet pyysi pelaajaa selittämään, mistä rahat olivat peräisin, mikä osoitti, että hän pelasi enemmän kuin mitä tuloillaan olisi voinut rahoittaa. Unibetin kerrotaan kuitenkin antaneen pelaajan tallettaa vielä 1,8 miljoonaa dollaria vuonna 2019 huhtikuuhun 2020 asti, jolloin tili suljettiin. Peliviranomainen antoi Unibetille kaksi viikkoa aikaa ilmoittaa rahanpesuasioita käsittelevälle viranomaiselle, mutta tätä ei ole vielä tapahtunut ja Unibetille on nyt annettu huomautus ja määräys ilmoittaa asiasta asianomaiselle viranomaiselle.

3 tykkäystä

https://twitter.com/unibetfinland/status/1476123398204178433?s=21

Tämän veikkauskratia saa aikaan, tosin koskee vain Suomea eli todella pientä osaa Kindredin markkinasta.

3 tykkäystä

Mielenkiinnolla odottelen Kindredin tulosta mikä julkaissaan 9.2, missä mennään Usan suhteen?

Onko kasvua Usassa vai ollaanko jääty jalkoihin?

4 tykkäystä

Samoin mielenkiintoista kuulla kerrotaanko Hollannin lisenssin saamisesta aikatauluja?

1 tykkäys

Pikainen katsaus:

" Hollannin lisenssihakemus lähetettiin marraskuussa ja prosessi on käynnissä suunnitelman mukaan. "

Kommentteja oli myös Jenkkilästä ja Kanadasta, Yhdysvalloissa kilpailu tiukkaa ja Kanadassa ( Ontario ) lisenssiä haettu ja pitäisi Q2 aikana saada.

3 tykkäystä

Relax gaming osto näyttää ihan hyvältä. 31% liikevaihtokasvua viime vuodesta ja firma on ostettu 2021 vuoden luvuilla 24,6 EV/EBIT hintaan. Relaxin lisäksi on seuraavan 2-3 vuoden kasvu ajureina tietenkin Hollanti, Amerikka ja Kanada.

Pitää vielä mainita että mielestäni Kindredillä on fiksu strategia Yhdysvalloissa. Ei tarjota kaiken maailman ilmaistarjouksia että saataisiin hankittua asiakkaita kalliilla ja voidaan näyttää kasvua kuten muut isot tekijät, öhhhm… Draftkings ja Penn.

Toki, onhan tässä isona kysymysmerkkinä Hollanti. Kauanko kestää että saadaan menetyt tulot takas? Mutta jos tässä käy kuten Ranska keississä yli kome vuotta sitten, niin ei pitäisi olla mitään huolia. Silloinhan kävi juuri samalla tavalla kuten nyt Hollannissa, eli kyllä firma tietää miten toimia näissä tilanteissa.

Tässä voi hyvinkin käydä niin että pitää odotella seuraavaan vuoteen saakka että kurssi lähtee tästä kehittymään. Markkina ei anna mitään armoa ennen kun numerot on paperilla.

1 tykkäys

Toisaalta kun miettii Q4 joka oli ilman Hollantia, EPS oli siltikin 0.33£, josta voi arvioida vuosi-ESP:n olevan ehkä jotain 1.00-1.30 ilman Hollantia ja ilman muuta kasvua? Näilläkin luvuilla saadaan n. 7:n P/E joten kyllähän numerot näyttävät jo nyt täysin kelvollisilta. Harvoin markkinoilta löytää näin halpaa firmaa jolla on monta potentiaalista kasvu-optiota (Hollanti, NA) JA on hyvin relevantti yritysosto-target.

Paljon kasinopelejä pelaavana pidän myös Relaxin ostoa erinomaisena diilinä, vaikka ostohetkellä hinta vaikuttikin kovalta. Relaxin pelit ovat nopeasti saaneet lisää markkinaosuutta ja ovat monipuolisia. Mielelläni voisin nähdä Kindredin hankkivan muitakin pelistudioita, vaikka se varmaankin heikentäisi firman lähivuosien tulosta.

4 tykkäystä

Ebitda taisi olla jotain 27m eli jotain 0,12 puntaa per osake,joten oletan että tuo Relaxin muuttuminen osakkuusyhtiöstä tytäryhtiöksi toi tuloslaskelmaan aika ison kertaerän

1 tykkäys