Gennemgangen er skrevet hurtigere end normalt på grund af travlhed på arbejdet.

Jeg vender eventuelt tilbage senere med tilføjelser.

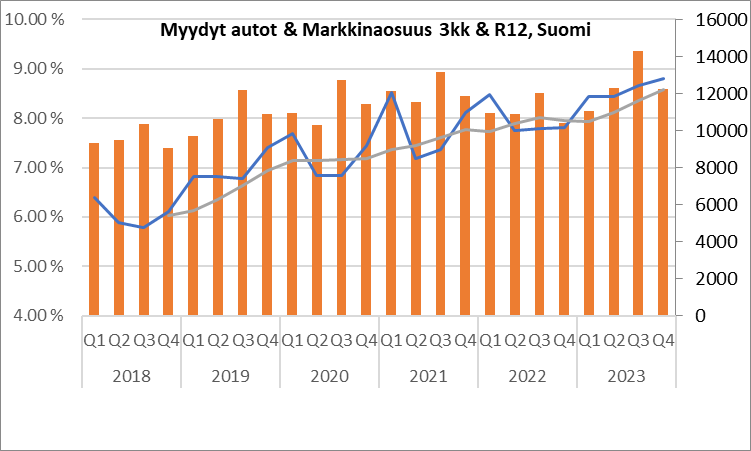

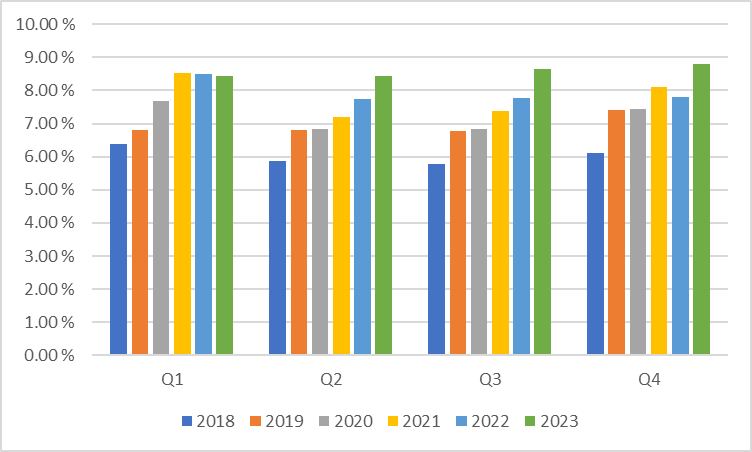

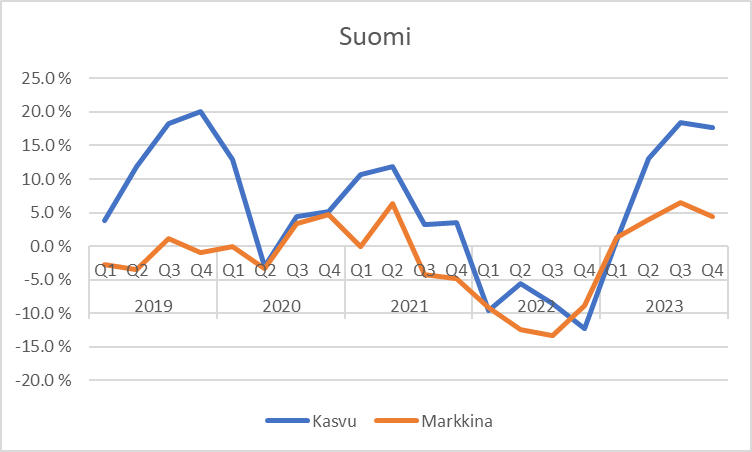

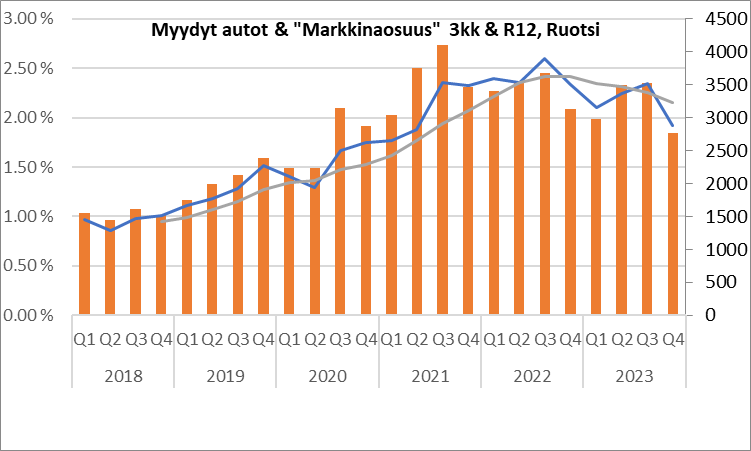

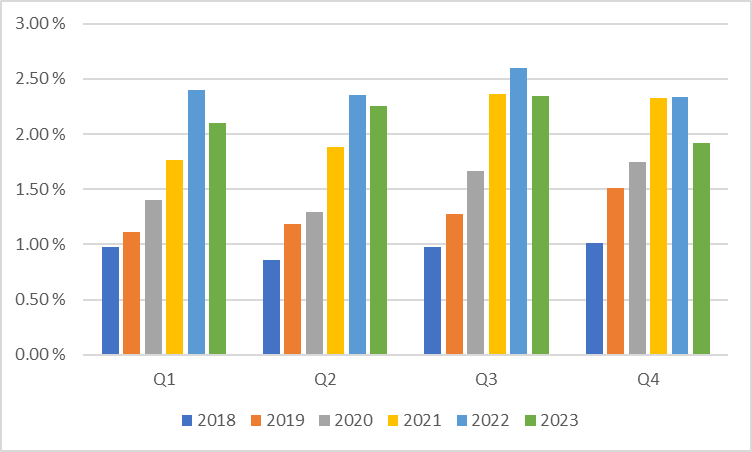

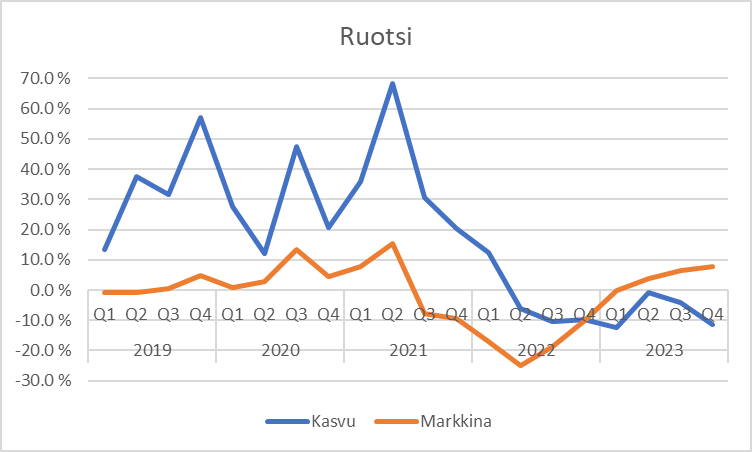

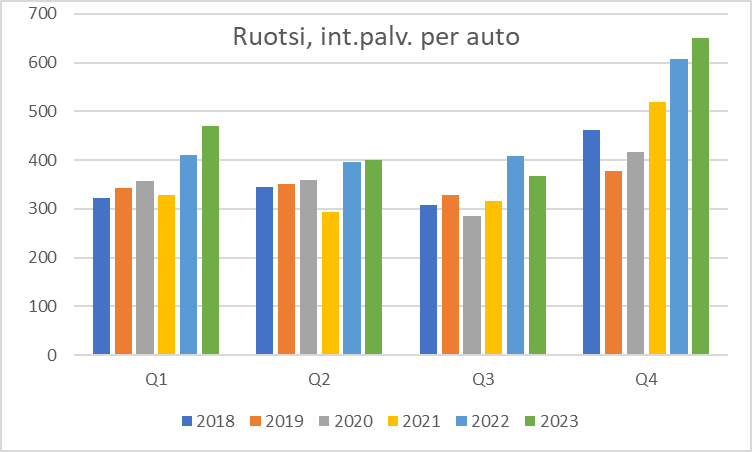

Den generelle stemning virker lidt mat. Sverige ser ud til at klare sig meget svagt.

Det her er ikke sjovt at læse:

“Derudover er der identificeret uregelmæssigheder i de svenske aktiviteter. Korrigerende foranstaltninger vedrørende uregelmæssighederne er i gang.”

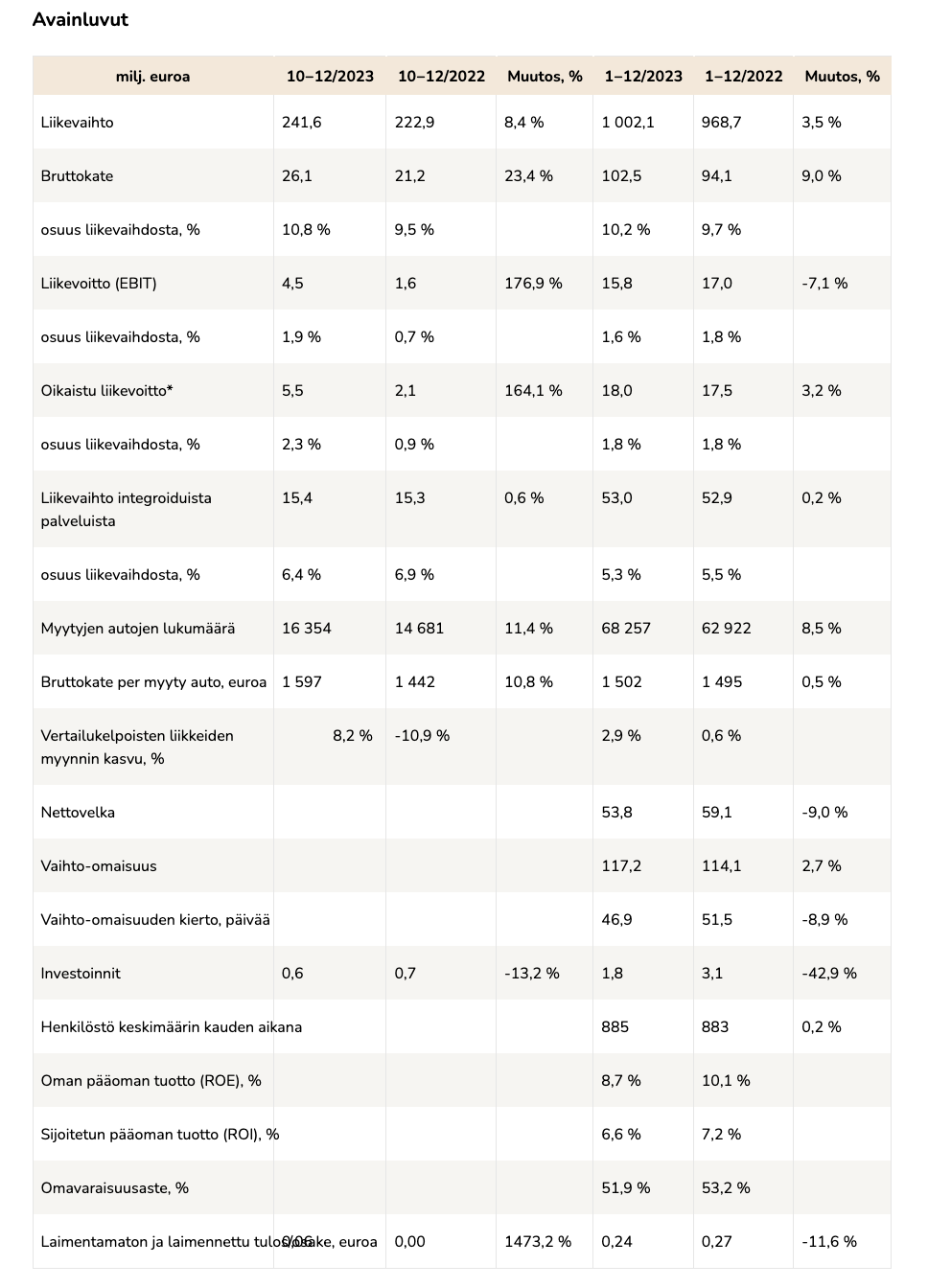

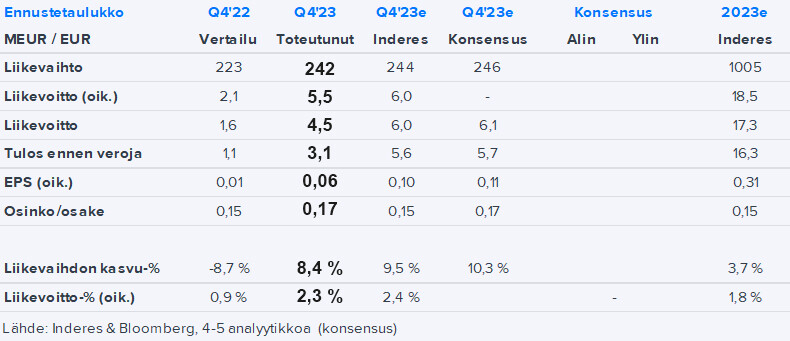

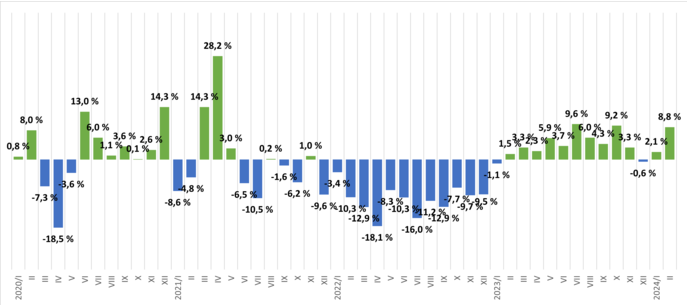

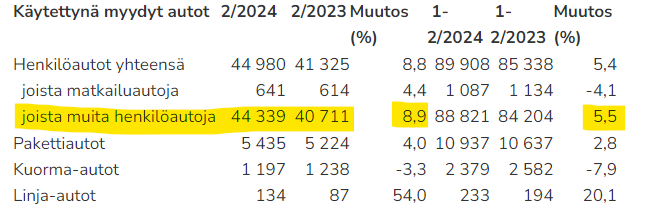

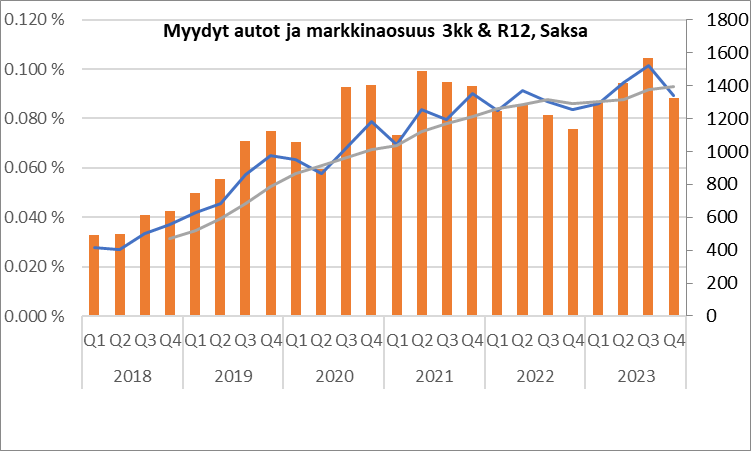

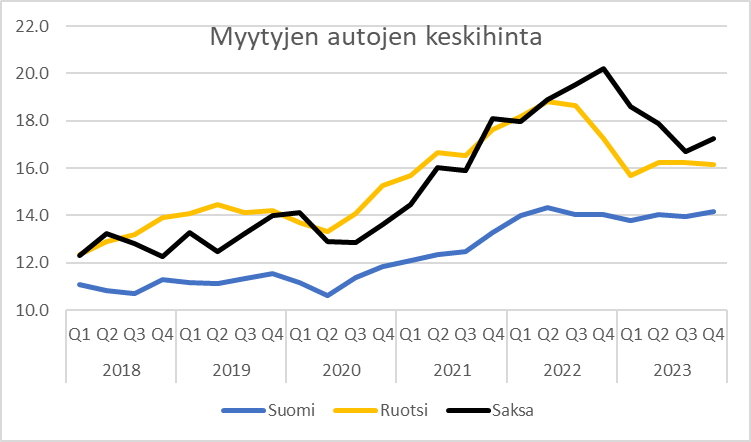

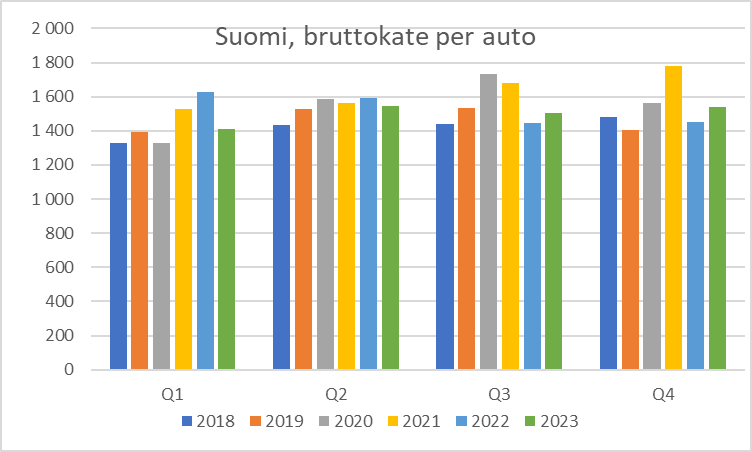

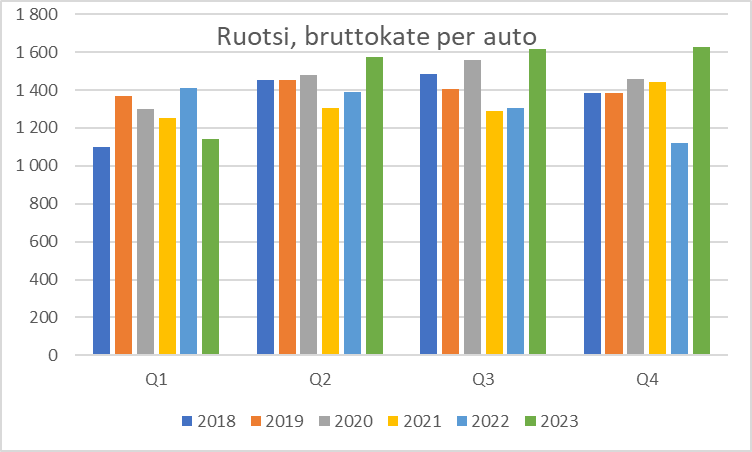

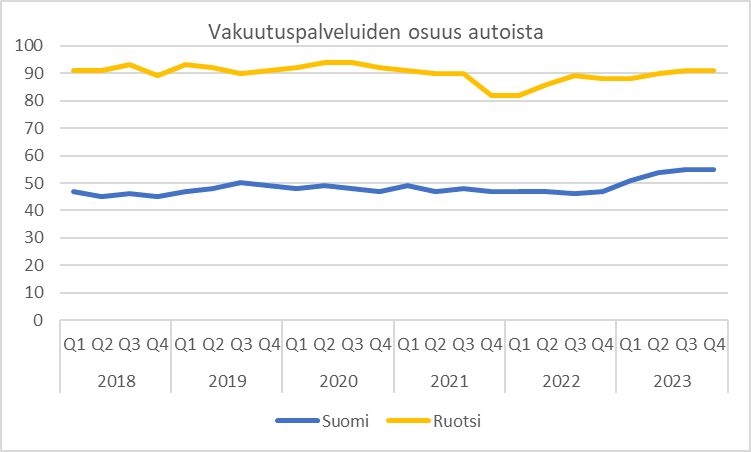

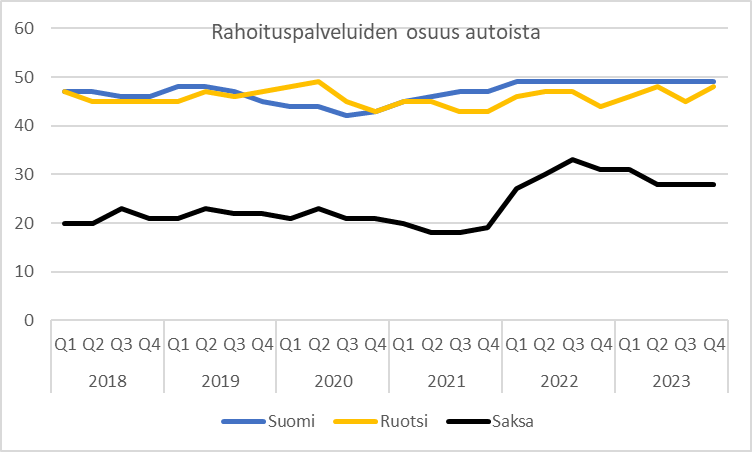

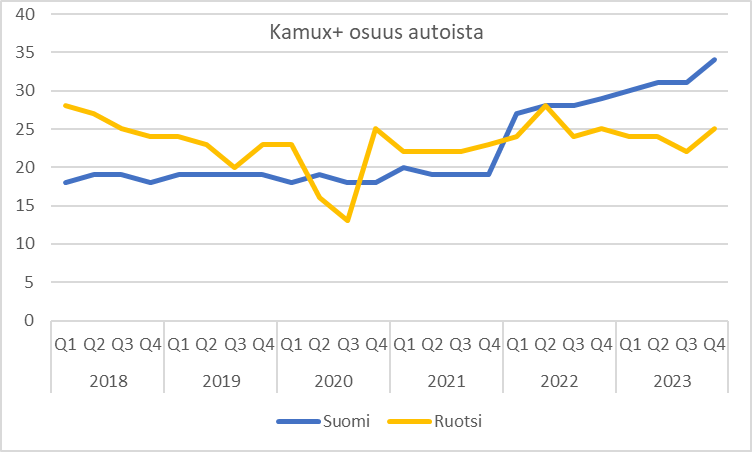

Salg. Omsætning og antal solgte biler er som forventet. For Finlands vedkommende er der dog et meget stærkt træk, men i Sverige er det meget blødt. Gennemsnitspriserne er stabile, så der er ingen uventede udsving i omsætningen herfra.

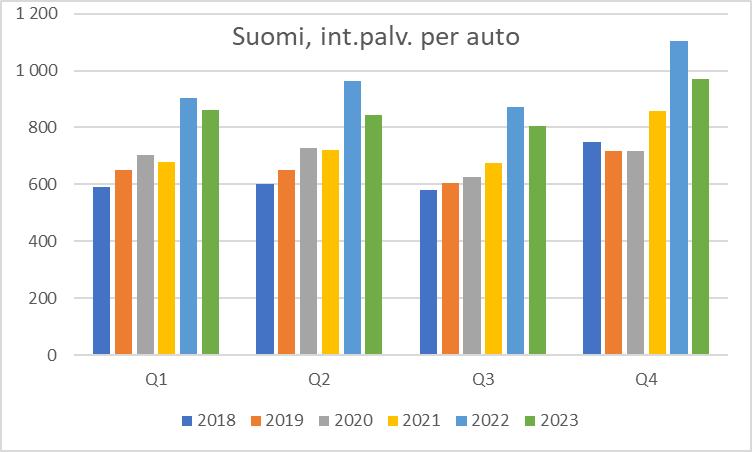

Finland: rigtig god!

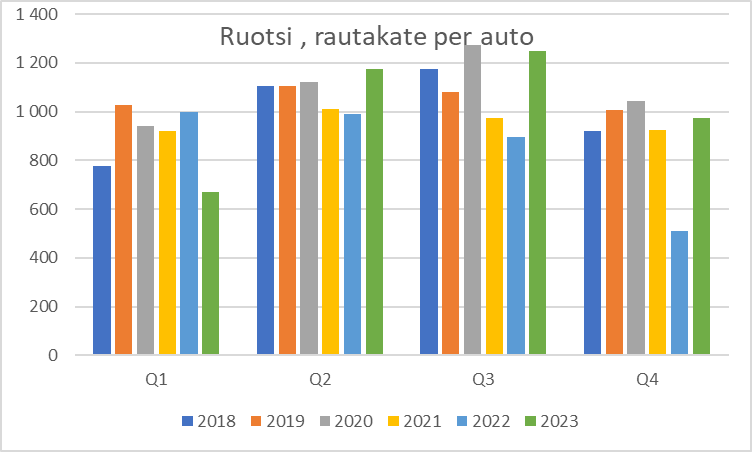

Sverige: en klar skuffelse oven i den tidligere svage linje.

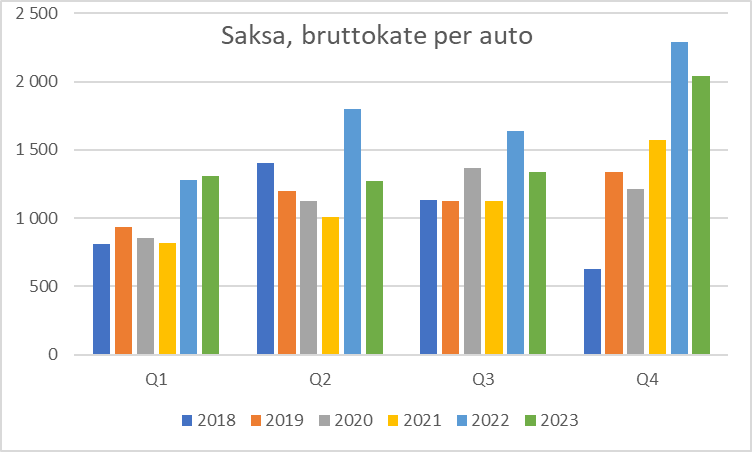

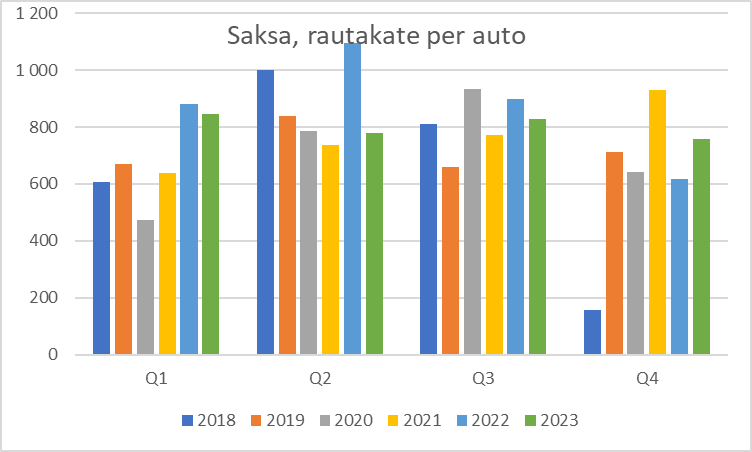

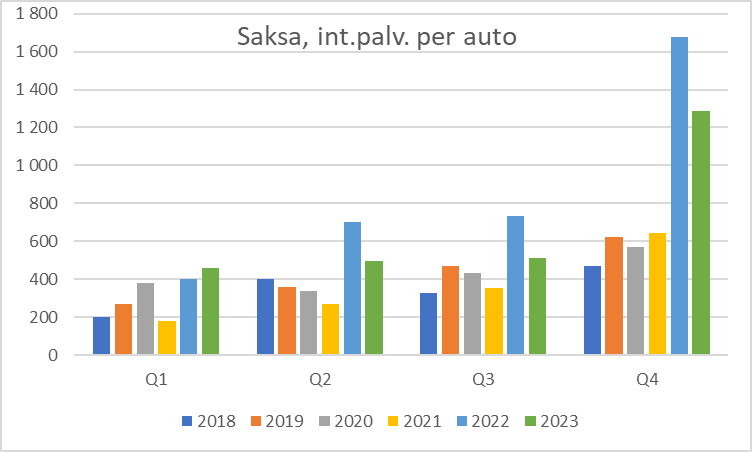

Tyskland: Lidt blødt efter et godt Q3

Gennemsnitspriser:

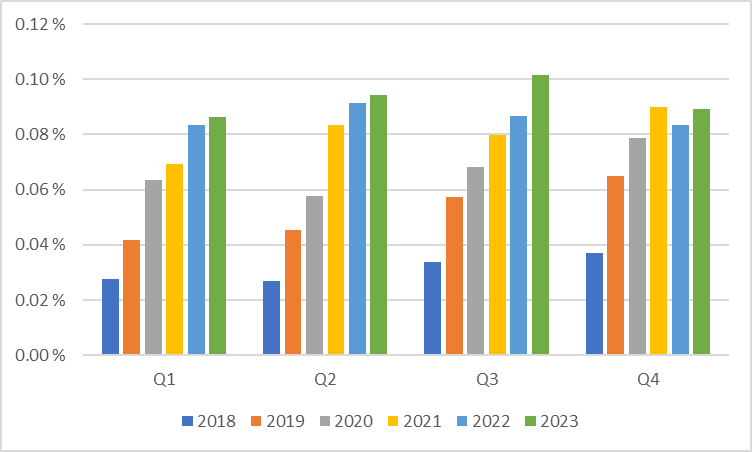

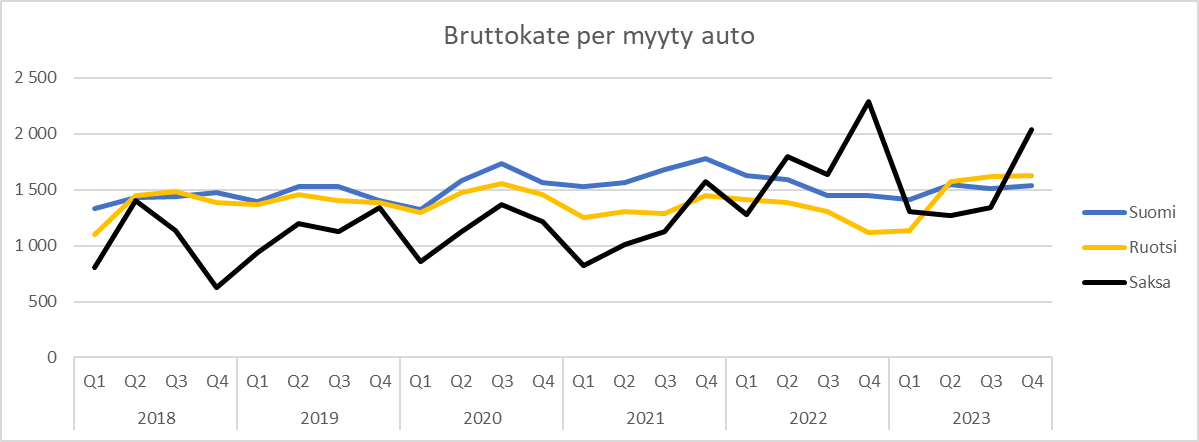

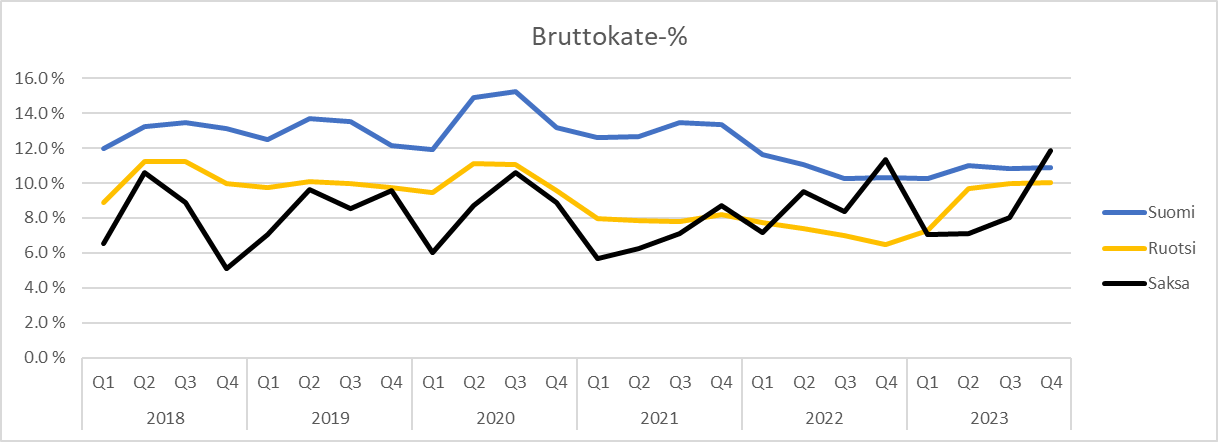

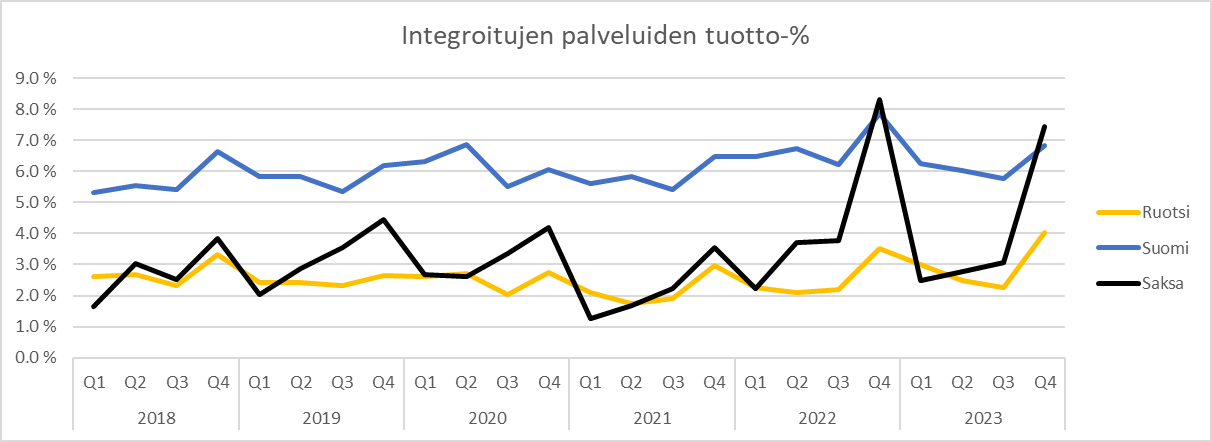

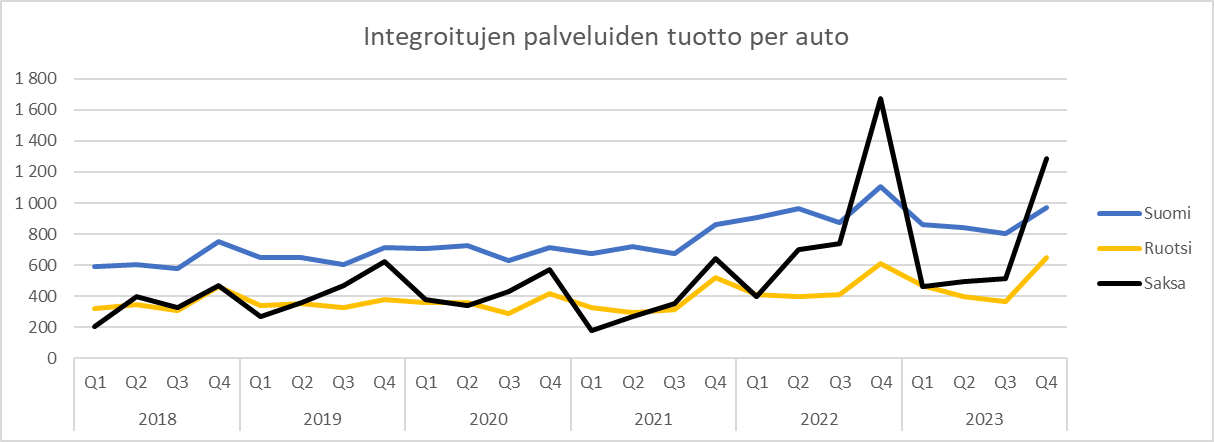

Bruttoavance: Bruttoavancerne er på et ganske godt niveau både relativt og per solgt bil. I Tyskland igen et stærkt Q4 (integrerede tjenester)

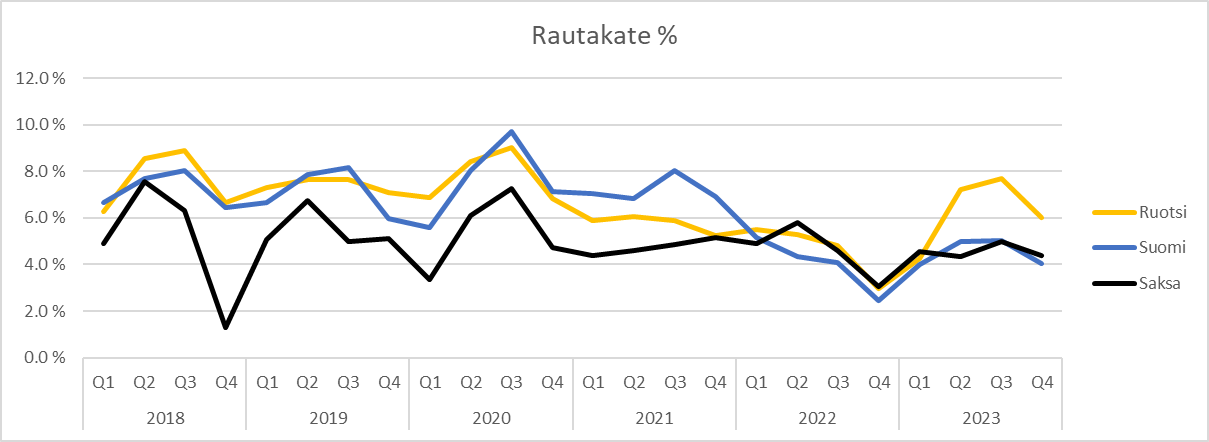

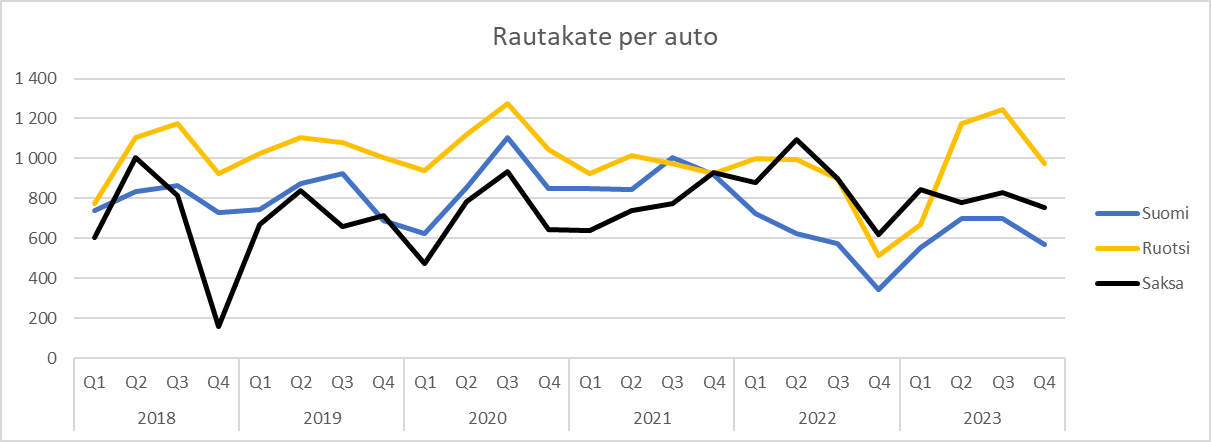

Avance på selve bilerne (rautakate): Svaghed i bilavancerne. Bemærk, at sammenligningsgrundlaget er usædvanligt dårligt. Rauli havde opsnappet dette godt fra markedssignalerne.

Integrerede tjenester trækker godt. Dette er bestemt Kamux’ styrke. Små aktører falder fra, da deres forretning formentlig læner sig op ad avancen på selve bilerne (rautakate).

Salg af integrerede tjenester: God præstation

Faste omkostninger:

Omkostningsniveauet holdt rigtig godt. (bemærk: justerede tal)

–

Driftsresultat (justeret) - Dette er helt okay. Q4 er ofte lidt svagt. Sverige er dårligt.

Det ser ud til, at man i et udfordrende marked er lykkedes godt i Finland, fornuftigt i Tyskland og dårligt i Sverige. Minus for rodet med uregelmæssigheder i Sverige og de justerede poster.

Forventningerne (guidance) er efter min smag ret forsigtige:

Udsigter for 2024

Kamux vurderer, at det justerede driftsresultat for 2024 vil overstige det justerede driftsresultat for 2023, som var 18,0 mio. euro.

Mon ikke denne helhed vurderes som svag af “mr. market”.

Det er lidt frustrerende, når man tænker på, hvor flot Kamux opererer i Finland og løbende øger sin markedsandel, men der er altid en sten i skoen i Sverige eller Tyskland.