Väitätkö että johto ei ole ansainnut osakepalkkiojärjestelmää johon nämä osakkeet ostetaan?

18 tykkäystä

En lähtisi liiaksi kehumaan vahvaa kassavirtaa, kun se on hyvällä tasolla lähinnä johtuen käyttöomaisuuden muutoksesta ja vuokravelkojen luokittelusta rahoituksen rahavirtoihin. Toki hyvä, että pyritään pitämään paljon pääomaa sitova vaihto-omaisuus sopivan pienenä.

Miten on Kamuxin taival pörsissä ja tuloksellisesti mennyt omasta mielestäsi? Pitääkö omistajien arvon polkemisesta palkitakkin vielä? Johdon tulevaisuuden näkymien luotettavuus on samalla tasolla kuin heidän automyyjiensä.

4 tykkäystä

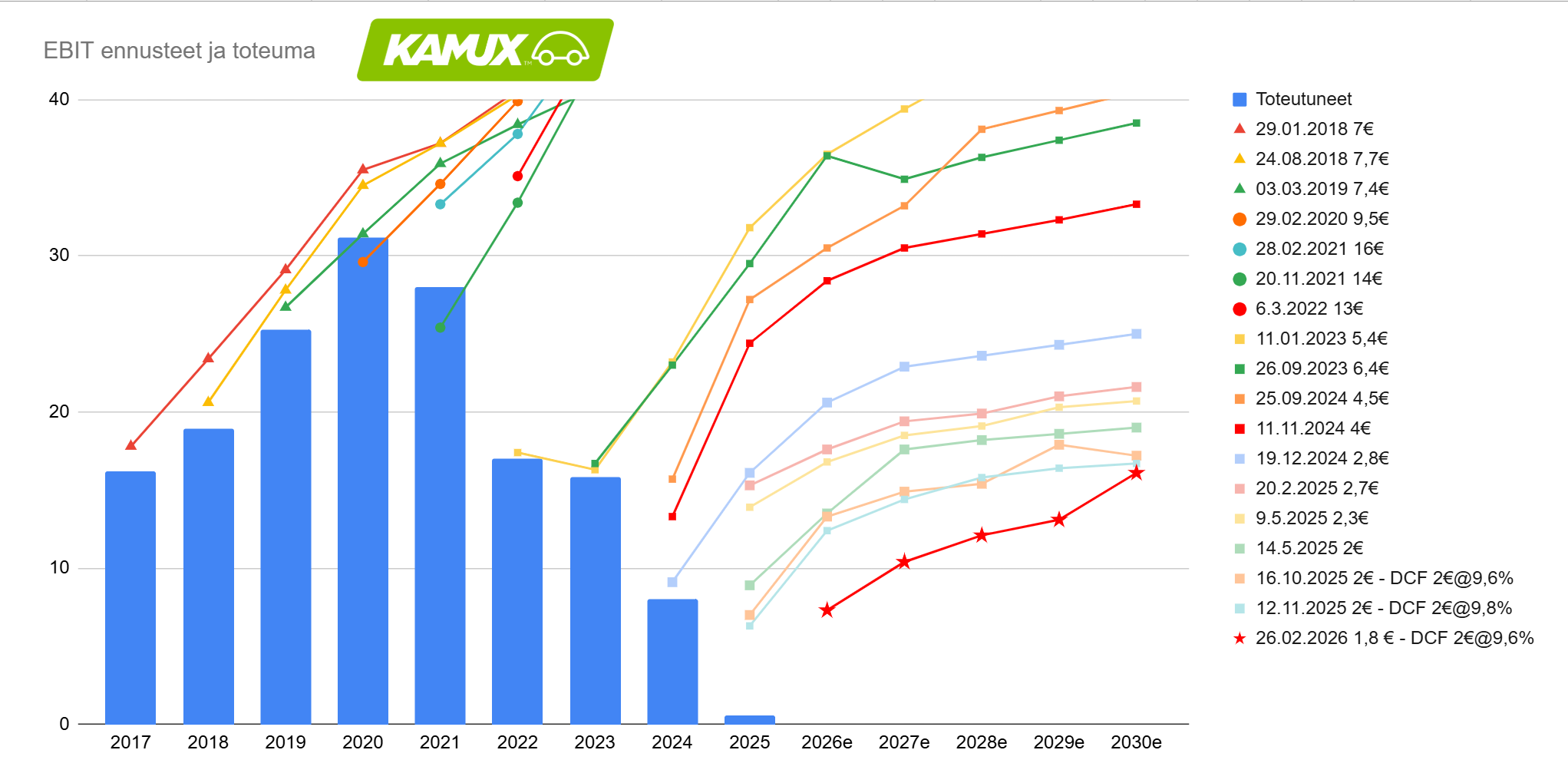

Tässä on Raulilta uusi yhtiöraportti Kamuxista Q4-tuloksen selvittyä. ![]()

Kamuxin Q4-tulos jäi selvästi ennusteistamme ja painui tappiolle. Yhtiö ohjeistaa tulosparannusta tänä vuonna, jota ennusteemmekin odottavat. Laskimme heikon Q4:n pohjalta lähivuosien ennusteita kuitenkin reippaasti (30-50 %). Toistamme vähennä-suosituksen ja laskemme tavoitehinnan 1,8 euroon (aik. 2,0e).

Rapsasta lainattua:

Osinkoa ehdotetaan jaettavaksi syksyllä tappiosta huolimatta

Heikon Q4:n vuoksi Kamuxin koko vuoden nettotulos jäi tappiolle ja ilman kertaeriäkin oli noin nollatasoa. Tästä huolimatta Kamux ehdottaa 0,05 euron osinkoa (eli yhteensä noin 2 MEUR) jaettavaksi syksyllä. Kamux jatkaa myös omien osakkeiden ostoa nostamalla osto-ohjelman määrää miljoonasta kahteen. Nykykurssilla miljoonan ostoohjelma maksaa vajaat 2 MEUR, joten osinko ja omien ostot yhteensä ovat varsin merkittäviä Kamuxin heikkoon tulostasoon suhteutettuna. Vahva kassavirta ja tase mahdollistavat osingon jaon, mutta luonnollisesti tuloskunnonkin pitää jatkossa parantua, jotta osingonjako olisi kestävää.

4 tykkäystä

Kamux - Suomen Carvana

Hurja on ollut liiketoiminnan sulaminen kestävistä kilpailueduista huolimatta. Ennusteet ovat seuranneet sulamisen perässä. Vielä odotamme ennustetta, joka olisi pienempi kuin toteutunut tulos.

22 tykkäystä

Moro @Rauli_Juva

Kerrotko pähkinänkuoressa, että mistä kumpuaa tuo positiivisuus ennusteisiinne?

Kamuxin Q4 tulos vain korosti miten pahassa syöksykierteessä firman toiminta on, mutta silti odotatte samaan aikaan liiketoiminnan eheytyvän välittömästi kannattavaksi? Sanoitte myös, että nähdäksenne Q4 rapsan yhteydyssä ei kerrottu merkittäviä konkreettisia toimia tuloskäänteen saamiseksi, niin kiinnostaa, että mistä se saavutus sitten kumpuaa mahdolliseksi ennusteisiinne?

11 tykkäystä

No onhan Kamuxin P/B todella matala jo nyt, jos nyt siis lähdetään siitä, että yhtiö pystyy jatkamaan tuloksellista toiminta, mikä hyvin todennäköistä. Ei ohjeistus voi olla kuurin 1,8 alla, tuo jo tarkoittaa sitä että yhtiö on myynissä 0,7 x omat pääomat.

Tämä on ehkäpä syy, miksi Kamux tuplasi omien osto-ohjelman.

Halpaa on, toki syystä…

1 tykkäys

No tätä yritin kysyä, että miksi siitä pitäisi lähteä.

Jos firman liiketoiminnan trendi osoittaa päinvastaiseen suuntaan, niin olisi kiva kuulla, että miksi odottaa sen suunnan kääntyvän välittömästi.

6 tykkäystä

Sellainen pieni toteamus tähän, että Kamuxilla on taseessa 14,3M€ liikearvoa ja 1,6M€ aineettomia hyödykkeitä. Näitä jos Kamux yrittää jollekin kaupitella niin saa takaisin epäuskoisen ilmeen ja vaivaantuneen naurun. Voit siis tuon kaiken poistaa kun tarkastelet Kamuxin P/B lukua. Näin ainakin itse teen.

Omien osakkeisiin liittyen… niin ne annetaan kannustimena, joten mikäli ne ei kannusta ja aiheuta parempaa suorittamista, on ne hukkaan heitettyä rahaa 4,5M€ edestä. Siinä saa aika monta autoa myydä että tuon omienosakkeidenostokuopan (ihana sana) saa kurottua umpeen.

Edit: En tiedä kannustinohjelman ehtoja niin voi toki olla että pitää jopa suorittaa hyvin että pääsee nauttimaan näistä hedelmistä. Toivottavasti rima on tarpeeksi korkealla.

16 tykkäystä

Joo, tämä kannustinpolitiikka alati laskevasta tuloksesta ja megalomaanisin tavoin hassatuista rahoista ulkomaille on kyllä käsittämätöntä. Ei tässä ainakaan omistaja-arvoa näillä ostoilla tehdä

1 tykkäys

Ei kaikki ostetut osakkeet mene kannustinjärjestelmiin:

“Osakkeet hankitaan käytettäväksi osana konsernin avainhenkilöille suunnatun suoriteperusteisen lisäosakejärjestelmän 2025–2029 sekä Green Lions -lisäosakeohjelman (matching share plan) palkkioiden maksamista, hallituksen osakepalkitsemiseen sekä yhtiön pääomarakenteen kehittämiseksi omaa pääomaa alentamalla”

2 tykkäystä

Ihan relevantti kysymys, onhan tässä jo pariin kertaan ajateltu että tulos on niin alhaalla, että kyllä tästä pystytään parantamaan. Jos katsoo Kamuxin viime vuotta, niin volyymien lasku alkoi Q2:lla ja on sen jälkeen kvartaali vs. kvartaali (tai markkinaosuus mielessä) ollut karkeasti samoilla tasoilla kausivaihtelu huomioiden. Siten uskon että Q1 vielä lasketellaan volyymissä, mutta sen jälkeen tilanne tasaantuisi. Tämä tietysti helpottaa myös kulupuolella sopeuttamista, kun liikevaihto ei vuoda, ja uskon kyllä että Kalliokosken johdolla jotain parannuksia saadaan toimintaan, joka tukisi tulosta. Maantieteellisesti parannus tulee tasaisesti kaikkien maiden pienestä noususta, vaikka ulkomaathan jatkaa tappioita meidän ennusteissa lähivuodet. Kuten kirjoitin, kovin selvää yksittäistä konkreettista asiaa ei pysty tunnistamaan mistä parannus tulisi, pitäisi vaan normaalia osto- ja myyntitoimintaa pystyä tekemään hieman paremmin.

Ei meidän ennusteet mielestäni absoluuttisesti kovin ihmeitä odota, mutta ihan oikeassa olet, että Q4-tuloksen pohjalta voisi tän vuoden ennusteet olla vaikka miinuksen puolella.

Isomman osakekannustinohjelman ehtoina on osakkeen kokonaistuotto, osakekohtainen tulos ja ESG. Näiden raja-arvoja ei ole kerrottu, mutta ainakaan kahdesta ensimmäisestä ei voi palkkioita viime vuosilta tulla. Lisäksi yhtiöllä on ns. matching share plan (Green Lions) jossa ne työntekijät jotka eivät kuulu varsinaiseen osakekannustinohjelmaan saavat ostojaan vastaavan määrän kamuxin osakkeita. Tämän vaikutus on pienempi ja riippuu tietysti miten on osakkeet henkilökunnalle maistunut ja onko he pysyneet kamuxilla.

Tuossa @Tuul1puku huomauttikin oikein, ettei kaikki ostetut 1-2m osaketta pitäisi kyllä kannustimiin upota ainakaan ihan lähiaikoina.

7 tykkäystä

Tämä on ihan hyvä kuulla eli ehkä ei kuitenkaan heitetä niin paljoa rahaa roviolle. ESG kuitenkin on vähän sellainen, että sitä on kiva heittää ja sen perusteella ehkä voi palkkioita antaakin vaikka tulos olisi miten huono. Piensijoittajia ei paljoa lämmitä jos ESG asiat on kunnossa, mutta tulos on kurainen kuin auto keväällä.

Tämä osakkeiden mätsäys on mielestäni ihan hyvä. Jos laittaa omaa rahaa peliin niin saa ikäänkuin puoleen hintaan osakkeita. Niissä varmasti joku aikaraja jonka jälkeen voi osakkeet myydä. Jos kurssi ei laske yli 50% sillä ajalla niin silloin on ollut hyvä diili. Osallistuisin kyllä itse tällaiseen jos olisin töissä Kamuxilla. Odotusarvo on hyvä vaikka Kamuxilla on vaikeaa ollutkin.

4 tykkäystä

Joo nuo asiat eri yhtiöiden taseissa on hiukan maan tapa tai taloustieteen kummajainen, mistä Kamux ei poikkea. Osake on halpa P7B mielessä vaikka tuon 16Me päälle vetäisi viivan.

Nyt kun helmikuu on lopuillaan, niin kohta nähdään kenelle Kamux on osakkeena maistunut tästä alle 1,80 hintataosta ja kenelle ei…

1 tykkäys

Eri yrityksien taseet näyttää todella erilaisilta. En ihan vetäisi tällaista linjausta maan tavasta.

Siitä olen samaa mieltä että ei Kamux enää tasepohjaisesti kovin kalliilta näytä. Saan omien oikaisujen jälkeen P/B luvun näyttämään alle 1, mutta en lähellekään 0,7. Koska tuloksen teko on ollut vaikeaa, nykyhinta ei itseäni houkuttele. On kuitenkin olemassa hinta jonka olen valmis Kamuxista maksamaan tänään ja se alkaa 1:llä kuten kurssikin tällä hetkellä. Sentit vielä ei mätsää.

3 tykkäystä

Usko ei saa loppua ja ylämäessä on vaan ponnisteltava voimakkaamin!

Ostin Kamux 1200kpl hintaan 1.77kpl JA NÄMÄ OLI VIIMEISET Kamuxit EVER !

Nyt Kalliokoski voi näyttää liikemiestaidot, saa suorittaa!

Pajuharjusta ei ollut.

Taisi Kamuxin kasvun aikana olla vaan liian helpoa keliä kilpailun puuttuessa.

Sakan johto oli oikeassa, kun kertovat että syksyllä 2025 kilpailu edelleen kiristyy.

6 tykkäystä

Antirahoilla oli helppo kasvaa ja siinä rallissa hankki kuluttajariitalautakunnan valituslistalta autokauppojen ykkössijan selvällä kaulalla muihin toimijoihin. Rahat meni, mutta maine jäi.

6 tykkäystä