Koskahan ne Kamuxilla ymmärtää sen että Ruotsi ja Saksa kortti on nyt katsottu loppuun. Nyt kannattaisi jo lähteä pois kummastakin maasta ja myöntää virheensä.

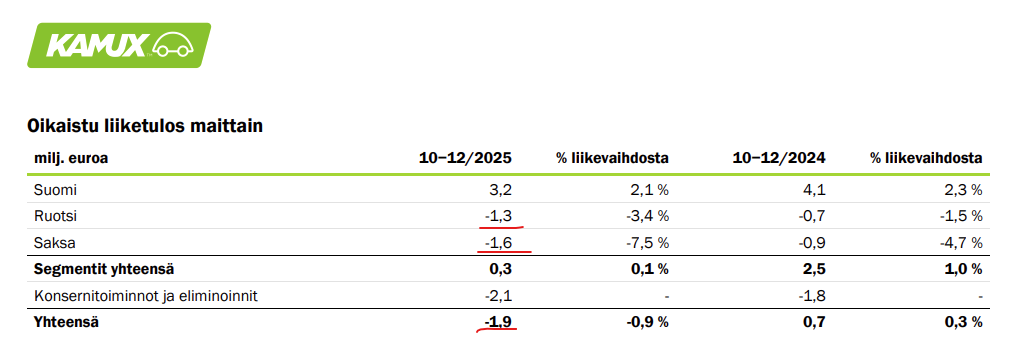

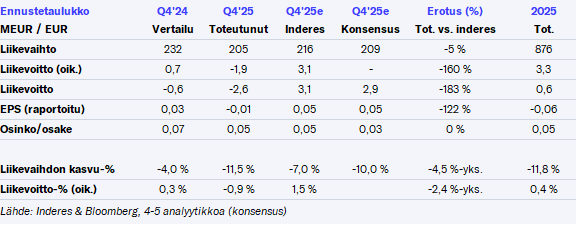

Piti ihan räpytellä silmiä kun näin otsikon “… oikaistu liikevoitto laski Q4:llä”, mutta niinhän siinä kävi, vaikka vertailukausi piti olla poikkeuksellisen surkea. Tulos laski ja oli alle ennusteidemme kaikissa maissa, johon ei ole paljon lisättävää.

Ohjeistus tietysti tälle vuodelle positiivinen ja osinkoakin ehdotetaan jaettavaksi syksyllä, vaikka tulos oli tappiolla.

Hankittavien osakkeiden määrä hankintajaksolla on yhteensä enintään 2 000 000 kappaletta, kun se oli aiemmin 1 000 000 kappaletta.

Osakkeiden hankintaan käytetään hankintajaksolla kuitenkin enintään 4 500 000 euroa

Osakkeet hankitaan käytettäväksi lisäosakejärjestelmien palkkioiden maksamista, hallituksen osakepalkitsemiseen sekä yhtiön pääomarakenteen kehittämiseksi omaa pääomaa alentamalla.

Ei voi kun ihmetellä tätä johdon uskoa näihin ulkomaan toimintoihin, että ne saadaan käännettyä voitolliseksi. Kyllähän se olisi osakkeen omistajien etu jos nuista vetäydyttäisiin on kyllä hurja tahti mitä tuolla poltetaan rahaa.

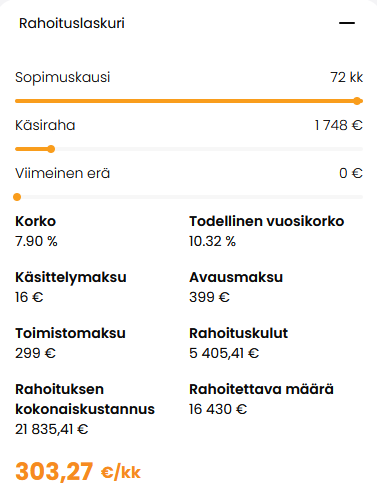

Näin jatkuvassa autokuumeessa olevana tulee paljon seurattua Nettiauton kautta myynnissä olevia autoja ja silloin tällöin tulee kysyttyä tarjouksia auton vaihtoon. Jo pidemmän aikaa olen miettinyt, että miten Kamux saa myytyä autoja, kun muilla liikkeillä hintataso on aika sama, mutta Kamuxilla on rahoituksen korot paljon kovemmat, kuin monella kilpailijalla. Monilla isoilla myyjillä vaihtoautojen korot ovat olleet jo pitkän aikaa 1.99-2.99 välillä ja Kamuxilla jotain ihan muuta. Käsittääkseni autot kuitenkin ostetaan aika pitkälti ainakin osittain rahoituksella.

Nyt näistä luvuista selviää se mitä moni on ihmetellyt Kamuxin alhaisen arvostuksen osalta - ei auta Suomen voitollinen tulos yhtään, kun ulkomaat syövät sen kokonaan. Tätä on hinnoiteltu 2€ osakehintaan, mutta luvut olivat vieläkin huonoimmat kuin uskoin. Ja lasku jatkunee niin kauan kunnes Ruotsin ja Saksan toiminnot lopetetaan.

Tämä ei pidä paikkaansa suurimpien vaihtoautoihin keskittyneiden kilpailijoiden (SAKA, Rinta-Joupit) kohdalla. Yksikään edellä mainituista ei anna vaihtoautomyynnissä tuollaisia korkotasoja. Tuo korkotaso (alle 3%) on sellainen, jolla autoliike tekee tappiota jokaikistä rahoitusta myydessään. Tällainen tie on yritykselle täysin lopun alkua rahoituksen ollessa äärimmäisen tärkeä tuloksenteon elementti.

Kamuxin toimitusjohtaja sanoi omassa katsauksessaan asiasta näin: “Uusien autojen heikon menekin myötä kilpailu käytettyjen autojen kaupassa jatkui kireänä, ja edellisvuoden tapaan näimme markkinoilla loppuvuonna merkittäviä korkotarjouksia”

Eli selvästi markkina on vaikea ja kauppaa yritetään vauhdittaa monenlaisin keinoin. Mutta 1,99 % rahoitus vaihtoautoon kuulosti sen verran radikaalilta, että kävin tekemässä pienen kierroksen autoliikkeiden sivuille. Ravistin hihastani vertailuun noin 15-20 tonnia maksavan VW Touranin. Varmaan ehtoja saisi paremmaksi, kun antaisi omia luotto- ja tulotietoja jne, mutta otin vain mitä sivustot tarjosivat.

Rinta-Joupilta pitäisi pyytää erikseen tarjous, en sitä lähtenyt tekemään.

Paras hetki tämän päiväisessä Kamuxin englanninkieliessä Infossa oli se, että joku kysyi/huomautti Kamuxin liikekulujen olevan koholla Q4.

Talousjohtaja Sintonen ihmetteli ja katseli Kalliokosken päälle että oliko… ?

Tottakit kulut olivat koholla kun teitte TAPPIOTA..

Olen peräänkuuluttanut kulukuuria Kamuxiin mutta ei näköjään johdossa koeta liikekulujen olevan koholla, vain liikepaikan vuokra ilmeisesti karvastelee. Mitenkäs isot konserniukulut ja jengi siellä konttuurilla lämpimässä?

Hyviä esimerkkejä Kamuxin ja kilpailijoiden korkotarjouksista. Mutta kannattaa aina puhua kuluttajansuojalain mukaisesta todellisesta vuosikorosta niin pystyy vertailemaan keskenään.

Lainan nimellinen korko voi olla 2%. Sitten kun lainan perustamiskulut, toimistomaksut, tilinhoitomaksut ja korot lasketaan yhteen, todellinen vuosikorko onkin 6-8%. Asiakkaan näkökulmasta aiheuttaa vaan sekaannusta kun lainan todelliset kulut jaetaan 4 eri komponenttin, joita kutsutaan eri nimillä. Tiedän kyllä omasta tuttavapiiristänikin henkilön, joka luulee saavansa tällä tavoin hyvän korkotarjouksen, ei jaksa pohtia kokonaisuutta.

Jahas, lähes -90% kurssiromahdus Kamuxin kuplahinnoista tultu alas muutamassa vuodessa. Melkoinen saavutus. Osakemarkkinoiden kyky arvioida Kamuxin lähitulevaisuutta oli tuolloin täysin pielessä tämän päivän tietojen valossa.

On se järkyttävää, että Kamux tekee jonkun tovin autokauppaa ja sitten taas toteaa,

että meillä jäi nämä surkeat vaihdokit handuun, mitkä ei kiinnosta ketään.

Saksassa olivat putsanneet varastoa kauppureille tyyliin “saisko tästä edes jotain”?

Aina sama homma. Otetaan pitkänä joku skeida vaihdossa ja sitten mustapekka on kädessä.

Kalliokoski sanoin myös lontooksi, että ostamisen ja myynnin päätöksentekoa on hajautettu lisää liikkeisiin ja yksittäisille myyjille. Ei siitä hirveää aikaa ole kun mentiint oiseen suuntaan eli keskitettiin asioita ja harrastettiin tiedolla johtamista data-analytiikan nimen vannoen.

Ehkä tämä back to basics tuo lopulta valon, hiukan valoisammalta Kalliokosken mukaan nyt näyttää.

Kannataisko sijoittaa nuokin varat toiminnan tehostamiseen ja kannattamattomien markkinoiden lopetukseen kuin omiin osakkeisiin tilanteessa jossa ei pystytä tekemään tulosta??