Jag sitter själv på sidlinjen tills något av företagen framgångsrikt övergår till åtminstone delvis resultatbaserad fakturering. Vid resultatbaserad fakturering gynnas både beställaren och leverantören, eftersom både risker och vinster delas. Nu har kunderna haft möjlighet att pressa ner timpriserna till en nivå där man inte ens får en städare till sitt hem. Dessutom tillkommer kostnader för konsultbolagen för att lära sig AI och hitta rätt affärsverksamhet. Jag tror också att företagen ännu inte vidarefakturerar alla (AI-)licenskostnader till kunden, vilket också tynger lönsamheten.

6 gillningar

Hur som helst, gå in och skriv under:

5 gillningar

Ute i den stora världen påtvingas AI-användning och tydligen gör äldre anställda delvis motstånd mot det nya. Det låter väldigt bekant.

4 gillningar

6 gillningar

Så en liten strimma hopp kan anas. Om man inte har bråttom att få snabb avkastning på sina pengar och tror att IT-tjänstesektorn överlever AI-omställningen, så kan det vara ett ganska vettigt tillfälle att investera. Många tänker att det lönar sig att vänta tills kurserna stiger innan man köper, men om man planerar att sprida ut sina köp så kan det vara bra att kliva på även i en så här totalt hopplös tid. Det här kan vara ett bra läge för konservativa investerare som i vanliga fall aldrig köper teknikbolag på grund av höga multiplar.

5 gillningar

Joni och Frans har återigen gjort en utmärkt översikt av IT-servicesektorn. ![]()

IT-servicesektorns resultatsäsong för Q4 förde med sig positiva tecken för första gången på länge. På sektornivå var Q4 i det stora hela fortfarande utmanande, men bättre än tidigare. För första gången på sju kvartal vände den organiska omsättningen till en liten tillväxt. Det finns försiktiga positiva tecken på marknaden, särskilt inom den privata sektorn – den offentliga sektorn förblir utmanande på grund av besparingsåtgärder, men även där går det att verka. Lönsamheten förbättrades något jämfört med de föregående kvartalen, och i och med omsättningsvändningen finns det nu också bättre förutsättningar för att detta ska fortsätta. Vi förväntar oss att omsättningen vänder till en liten tillväxt och att lönsamheten förbättras något under 2025. Om kriget i Iran drar ut på tiden eller utvidgas skapar det dock press på prognoserna. I början av året har flera sektorer, inklusive IT-servicesektorn, tyngts av det disruptionshot från AI som investerare befarar. Detta hot har dock i det stora hela varit operativt känt inom IT-servicesektorn i ett par år redan. Därmed anser vi att detta disruptionshot är delvis överdrivet när det gäller IT-servicesektorn. Kursfallet har dämpats, men någon större återhämtning har ännu inte setts.

8 gillningar

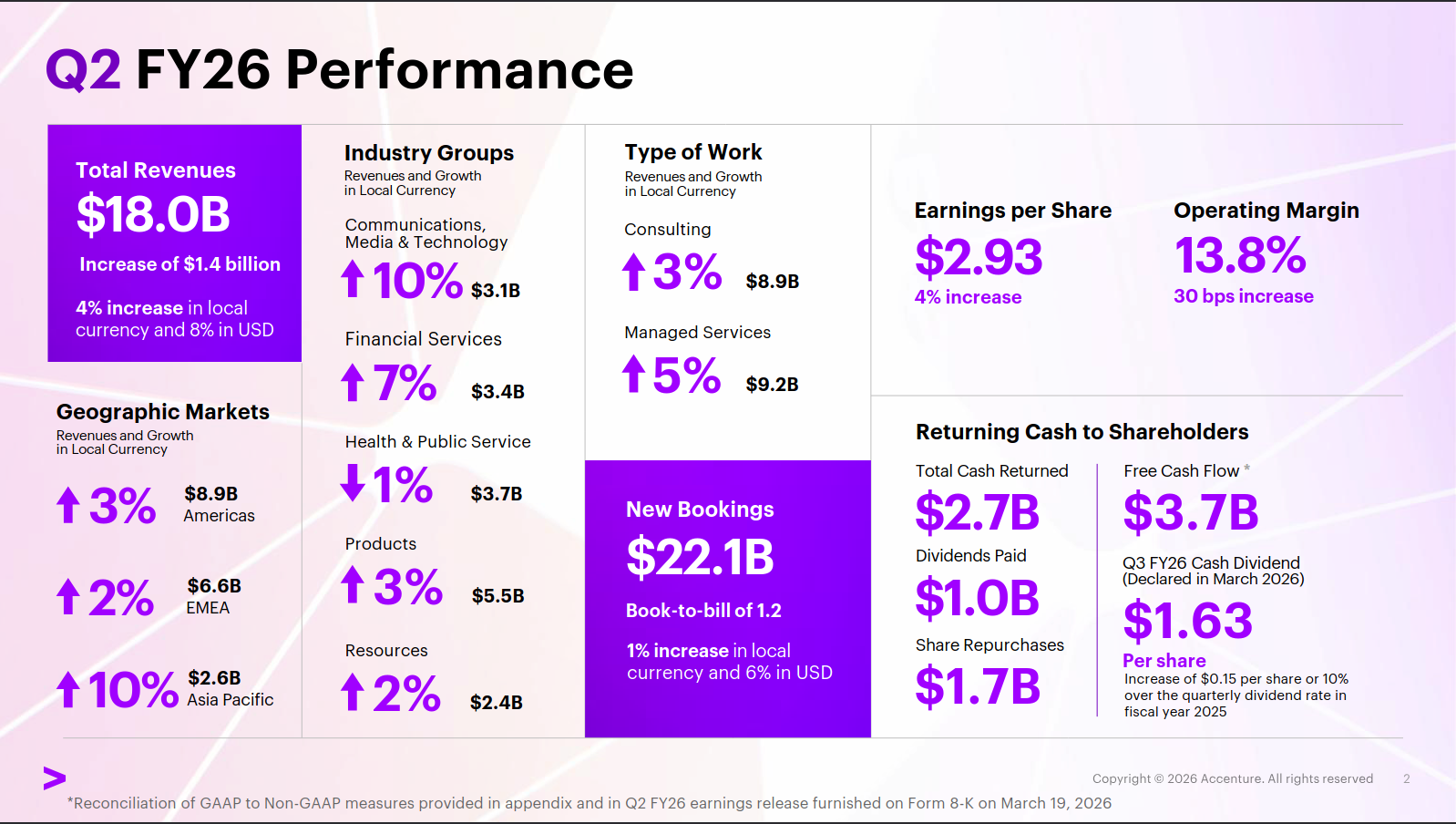

Accentures Q2FY26-resultat (december–februari) publicerades precis och siffrorna överträffade konsensusförväntningarna. Bolagets aktie har ju sjunkit med ca 40 % på ett år då marknaden befarat effekterna av AI. I de faktiska siffrorna syns fortfarande inga direkta tecken på undergång, även om tillväxttakten har avtagit jämfört med tidigare år. För närvarande kan man köpa aktien till ett forward P/E-tal på 14.

”Vi levererade rekordhöga bokningar för det andra kvartalet på 22,1 miljarder dollar, inklusive rekordmånga 41 kunder med kvartalsvisa bokningar på över 100 miljoner dollar, med intäkter i den övre delen av vårt prognostiserade intervall, samtidigt som vi fortsätter att ta betydande marknadsandelar på en konkurrensutsatt marknad. Vi accelererar vårt kritiska arbete med kunder för att skala upp avancerad AI i hela deras verksamheter, och vi ser en stark AI-driven tillväxt. Våra nya strategiska förvärv kommer att ytterligare stärka vår förmåga och utöka vår omfattning för att hjälpa kunder att skapa värde och uppnå AI-baserad transformation. Med våra djupa kundrelationer, bransch- och processexpertis, ledande och framväxande ekosystempartnerskap och oöverträffade genomförandestyrka är vi unikt positionerade för att hjälpa kunder att förnya sig och ta vara på de betydande möjligheter som ligger framför oss.”

Resultatpresentation: https://investor.accenture.com/~/media/Files/A/accenture-v4/investors/earnings-reports/2026/second-quarter-fiscal-2026-earnings-presentation.pdf

8 gillningar

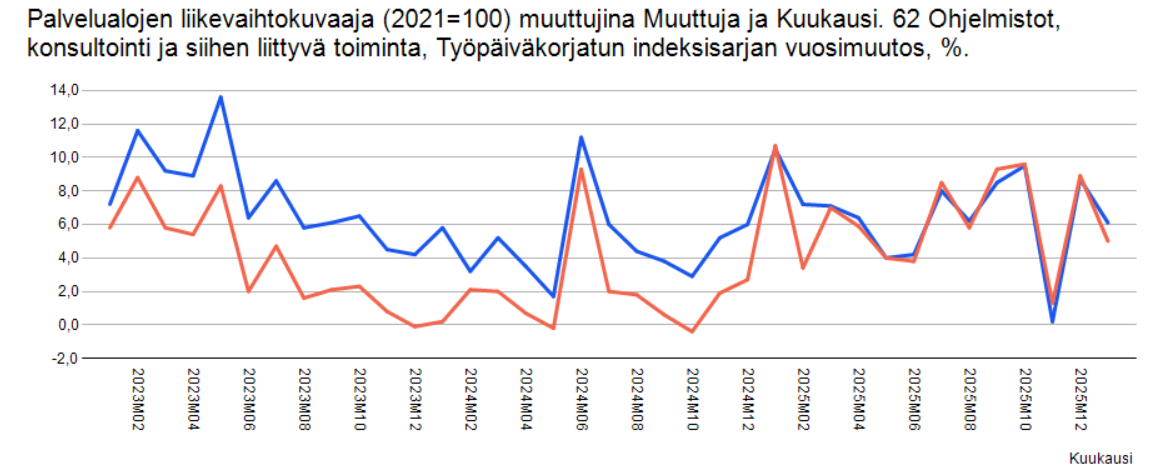

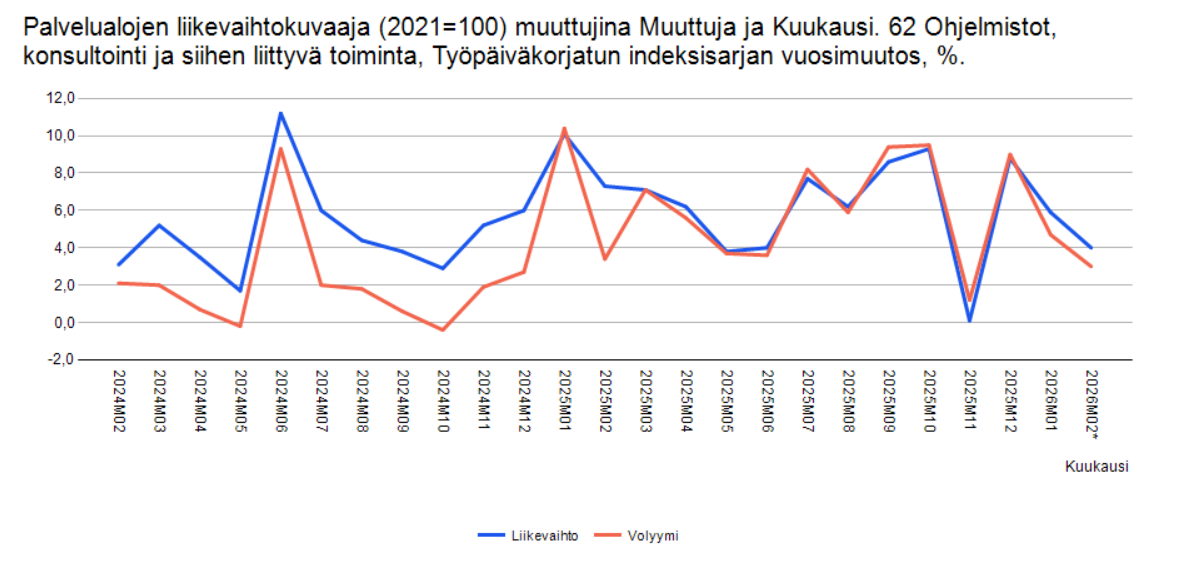

Här är IT-tjänstesektorn, en kategori associerad med Statistikcentralen (Tilastokeskus), som upplevde en liten tillväxt i februari:

9 gillningar

Joni har gjort en översikt över IT-sektorn i Norden ![]()

I Finland vände försäljningsutvecklingen under slutet av året och blev bättre än i de andra nordiska länderna för första gången på länge. I de andra nordiska länderna försämrades den organiska försäljningsutvecklingen under året. Lönsamheten förbättrades i Norden, ledd av Sverige, och låg totalt sett redan på en relativt bra nivå. För flera företag skapar dock den minskade försäljningen fortfarande utmaningar att hantera lönsamheten. Sett till vår lanserade 20-regel var situationen på IT-tjänstemarknaden fortfarande utmanande, men förbättrades under slutet av året. Således, sett till flera mätare, förbättrades situationen på nordisk nivå under slutet av året. Vi publicerade tidigare en Q4-sammanfattning av den finska börsnoterade IT-tjänstesektorn, som också visade en positivare bild på finsk nivå.

4 gillningar

Hämtat från översikten av meddelandet ovan:

Regel 20 beskriver en något bättre situation i slutet av året i hela Norden

Den svåra marknadssituationen under hela 2025 framgår av att endast ett par noterade IT-tjänsteföretag i Norden uppnådde utmärkta resultat mätt med regel 20. Den bästa prestationen i sektorn uppnåddes av långvariga presteraren Netcompany (21 %), vilket är en utmärkt prestation i vårt intervall som ser över cyklerna. Endast Trifork uppnådde en god prestation (16 %). Bouvet samt de finska företagen Tieto och Digia uppnådde en tillfredsställande prestation. Prestationen för övriga företag i sektorn var svag eller mycket svag mätt med regel 20.

(Fetstilen av “Netcompany” i texten är min egen ![]() )

)

Joni startade också en tråd om Netcompany i oktober. Det verkar intressant, men kanske dyrt, även om jag inte alltid kan ta hänsyn till helheten. ![]()

https://forum.inderescom/t/netcompany-it-palvelusektorin-euroopan-karkea/69206?u=sijoittaja-alokas

3 gillningar

Mer SaaS än IT-tjänstesektor, men Relex gårdagens samarbetsförhandlingar är ganska dystra:

Relex, grundat 2005, sysselsätter över 900 anställda i Finland.

Förändringsförhandlingarna berör totalt 722 anställda vid Relex Finland. Av dessa arbetar 537 inom produktutveckling och resten i andra uppgifter. Förändringsförhandlingarna pågår i sex veckor.

Enligt företaget är orsaken till förändringsförhandlingarna den omvälvande effekten av artificiell intelligens på företagets programvaruutveckling.

Förändringsförhandlingarna är en del av Relex-koncernens strategi, där företaget säger att man framöver kommer att fokusera på specialisttjänster med högt mervärde, samtidigt som annat arbete överförs till partners.

13 gillningar

Hesari skrev mer om ämnet idag. Min tolkning är att de kommer att öka personalstyrkan i uppgifter som fokuserar på att optimera kundprocesser, det vill säga Relexs kärnkompetens. Jag tycker att det är rätt drag och kanske till och med nödvändigt, eftersom kunderna nu letar efter lösningar för dessa med AI, antingen självständigt eller med andra. Relex riskerar tydligt att förlora marknadsandelar till IT-tjänsteföretag.

VD Mikko Kärkkäinen:

”Tanken är att effektivisera verksamheten och förändra verksamhetens struktur. Vi gör mer nära kunderna och deras verkliga problem. Mindre än 5 procent av vår verksamhet finns för närvarande i Finland.”

8 gillningar

Jag ser inte hur en generisk IT-tjänsteleverantör skulle kunna ta affärer från Relex. Även om en IT-tjänsteleverantör vore hur skicklig som helst på att optimera och simulera, saknar den den kritiska kundmassan och den data som den har med sig, med vilken prognosalgoritmen har finjusterats under de senaste 10 åren.

I mina ögon är detta fall helt klart och det behövs ingen försök att läsa mellan raderna. Programvaruproduktion har förändrats så att samma resultat kan uppnås med en bråkdel av vad det tidigare krävdes (som vd konstaterar) och mervärde skapas för kunden genom högmarginalrådgivning (t.ex. vad gäller styrning av leveranskedjor och lager) utöver den rena programvaruleveransen.

7 gillningar

Till exempel har SAP en mycket större kundbas och den data den medför. Samma situation gäller även till exempel Accenture och andra IT-tjänstejättar. Relex har fått många SAP-användarorganisationer som kunder, eftersom SAP ERP:s egen MRP (Material Requirements Planning) inte är tillräckligt kapabel inom området för automatisk optimering av behovsberäkningsparametrar. AI håller på att förändra konkurrensdynamiken här.

4 gillningar

Intressant att se om detta leder till bättre marginaler för företagen eller lägre kostnader för kunderna. Om konkurrensen fungerar gissar jag på det senare.

Den första större AI-relaterade uppsägningsvågen som jag har sett i Finland.

Det är viktigt eftersom man från amerikanska nyheter inte alltid kan avgöra om det handlar om deras normala “10 % av personalen får sparken på grund av resultatet”-uppsägningar eller “AI washing”. Om man arrangerar samarbetsförhandlingar i Finland är det allvar.

6 gillningar

Det sägs att beräkningarna som är involverade är massivt tunga och att en del av Relex affärsmodell verkar vara relaterad till hanteringen av den hårdvara som krävs för beräkningarna. De datamängder som hanteras verkar också vara massiva (i stil med “all data från en stor kund bör inte överföras via kablar från ett datacenter till ett annat” - det kan hända att jag har missförstått något, de som är bättre insatta får gärna korrigera).

Ovan nämnda fakta skulle dessutom kunna tala emot att kunder och deras ERP-leverantörer plötsligt skulle kunna skapa ersättningslösningar med hjälp av AI. Förutom optimering verkar prognoser för efterfrågan vara en central funktion i deras lösningar.

Jag misstänker att ett företag som har vuxit snabbt i flera år nu har ett bra tillfälle att omorganisera sig på detta sätt.

6 gillningar