Från Netcompany nya långsiktiga mål:

Koncernens långsiktiga o**rganiska omsättningstill

Från Netcompany nya långsiktiga mål:

Koncernens långsiktiga o**rganiska omsättningstill

Vi har öppnat en egen tråd för Netcompany, där vi tillsammans med @Frans-Mikael_Rostedt kommer att följa morgondagens kapitalmarknadsdag. Kom med och berätta om era egna observationer!

Kas, @Frans-Mikael_Rostedt och en ny video/pod om ämnet som diskuterats i denna tråd! Längd 1h 22min.

Ämnen:

00:00 Start

01:08 Lauri Euren

05:49 Operating

12:08 Globalt perspektiv

15:10 Konsultföretag som kunder

21:58 Utmaningar med internationalisering

27:18 Finansiering

31:33 Artificiell intelligens inverkan på konsultföretag

58:46 AI i SaaS- och konsultföretagens affärsverksamhet

01:14:05 Sammanfattning

Utöver AI-diskussionen fanns det också i podden många andra intressanta teman för dem som investerar i IT-tjänsteföretag (åtminstone enligt min åsikt). Lauri var med nästan från Columbia Roads (ett av Futuricens mest framgångsrika ekosystemföretag) början och ledde även företagets verksamhet i Sverige och säljer nu mjukvara till konsultföretag. Bra perspektiv på sektorn.

Utmärkt podd med en vältalig gäst.

En intressant observation var också den offentliga sektorns roll som en massiv kund i Finland under många år, tills den under de senaste åren plötsligt bromsade in. När hela ekosystemet hade vant sig vid “lätta” offentliga pengar, har chocken varit betydande och konkurrensen har sedan dess hårdnat överallt.

Tack för detta. Det var verkligen en bra och givande halvannan timme, där agendan å ena sidan var bra och gästen hade goda insikter som var lätta att dela. Och glaset är oftast halvfullt, det vill säga gästen lyfte fram möjligheterna väl – medan Inderes i princip har sjunkit ner i “lite” dysterhet?

En fin poäng var enligt mig de galna åren 20/21: det syntes bland annat i allas rekryteringar och värderingar av produktbolag. Så denna baksmälla smälts fortfarande.

Helt intuitivt skulle jag alltså dela många av LA:s åsikter.

I mitt eget tänkande innebär en förändringsfas i sig arbete. Ju större förändring, desto mer arbete. På samma sätt växer skillnaderna i prestanda, och därmed vidgas även den potentiella faktureringsmarginalen.

Rent generiskt tror jag att i denna förändringsfas kommer prestandaskillnaden mellan ett välskött tjänsteföretag och dess kunders egen IT-personal att växa till IT-företagets fördel. Eftersom de kan ta till sig saker mer centraliserat och snabbare, och eftersom det finns så enormt många beröringspunkter med kundernas förändringsprocesser. Det finns ständigt en möjlighet att gå – och faktiskt en drivkraft att gå – djupare in i kundernas processer. Till och med så att man egentligen redan äger en stor del av dessa processer.

Vad är då viktigast i ledningen för ett IT-tjänsteföretag just nu? Enligt min mening systematisk och strategisk förnyelse tillsammans (men faktiskt ännu snabbare) med kunderna, intern Utbildning med stort U, och företagskultur.

En kultur där man inte spelar interna utslagstävlingar utan ger alla möjlighet att utvecklas. Där man lär sig och förändras tillsammans, delar kunskap och kompetens.

Och tänker stort.

Kul att du gillade det!

”Har Inderes i princip glidit in i ”lite” dysterhet?”

I podden var min avsikt att lyfta fram olika perspektiv, väcka tankar hos lyssnaren och även spela djävulens advokat, snarare än att bara vara dyster. Enkelt sagt kan jag kommentera att jag ser detta ganska likt hur du kommenterade.

Vad är då viktigast i ledningen för ett IT-tjänstföretag just nu? Enligt min mening systematisk och strategisk förnyelse tillsammans (men faktiskt ännu snabbare) med kunderna, intern Utbildning med stort U, och företagskultur.

En kultur där man inte spelar interna utslagstävlingar utan ger alla möjlighet att utvecklas. Där man lär sig och förändras tillsammans, delar kunskap och kompetens.

Och tänker stort.

Detta kommer enligt min mening att vara mycket centralt. Jag ser själv att det finns betydande möjligheter för IT-tjänstföretag här och även en möjlighet till snabb omfördelning av branschens marknadsandelar. Att bedöma vinnarna är dock mycket svårt i detta skede.

Enligt min mening har ett intressant tema relaterat till AI för IT-tjänstföretag varit många aktörers vilja att börja konkurrera i produkt- och plattformsvärlden på ett helt annat sätt. Eller åtminstone börja göra en förändring i denna riktning. Ett bra exempel är Netcompany, som i princip på sin CMD i fredags bara talade om sina plattformsverksamheter som startats under de senaste åren. Den ”traditionella” tjänsteverksamheten nämndes knappt i en bisats.

Utmaningen för många IT-tjänstföretag kommer däremot enligt min mening att vara deras ”legacy”-verksamhet som försvårar omvandlingen till AI-eran.

Samma tema kommer också med stor sannolikhet att gälla för alla konsultföretag och även många andra branscher (t.ex. aktieanalys ![]() ).

).

Vi har många exempel på detta i Finland, där en annars mycket framgångsrik tjänsteverksamhet har blivit finansiär för sådana experiment. Jag skulle personligen inte investera i något IT-tjänsteföretag som finansierar någon form av plattforms-/SaaS-startup-upplägg inom företaget. För sådant skulle man kunna grunda ett separat bolag och vara med till exempel med en initial investering, men inte så att konsultverksamhetens kassaflöde rinner in i en helt annan verksamhet.

Eller, kanske någon den här gången lyckas med det. Jag tvivlar dock starkt, eftersom personalstrukturen och behoven i sådana fall är helt annorlunda jämfört med ett konsultföretags lätta backoffice och försäljning.

Detta var verkligen en allmän observation från den senaste diskussionen om IT-tjänster. Podden var överlag mycket balanserad och det är bra att dessa “alltid så optimistiska” branschmän och -kvinnor utmanas lite i dessa intervjuer för att skapa lite spänning.

Ibland har jag bara fått intrycket att slutsatserna ofta dras lite långsamt. När pulkan glider som snabbast skulle man fortfarande tveka: “sprid ut er, det finns inget att se” och i vändpunkten skulle man läsa de hårdaste domarna.

Som lekman ser jag detta till stor del som en kompetenstävling. När arbetssätten, verktygen (som erbjuds av stora teknikpartners), kundens processer, och särskilt artificiell intelligens samt dess möjligheter för både en själv och kundkretsen utvecklas i en allt snabbare takt, är kompetens säkerligen centralt.

Vilka är nu dessa fraser: att hela tiden göra rätt saker och att göra sakerna rätt.

Ett IT-konsultföretag befinner sig i centrum av den potentiella disruptionen för både sin egen bransch och sin kundkrets. Säkert en mycket labil position där allt är möjligt.

Men åtminstone enligt min mening finns det här goda möjligheter att inte bara snabbt försvinna från kartan, utan också att “spränga banken”. Då är det också meningsfullt att investera i IT-konsulter – kanske mer meningsfullt än på länge.

Jag håller med. Det finns ganska få lyckade exempel från historien och just därför är det intressant att många företag inom sektorn nu rör sig i denna riktning. Förändringen till en produkt-/plattformsaffärsmodell kräver en mycket tydlig strategisk förändring. AI-genombrottet skapar dock enligt min mening nu i viss mån nya möjligheter jämfört med historien.

Bland finska företag verkar till exempel Digia enligt min mening ha lyckats ganska bra med att driva produktverksamhet vid sidan av tjänsteverksamheten.

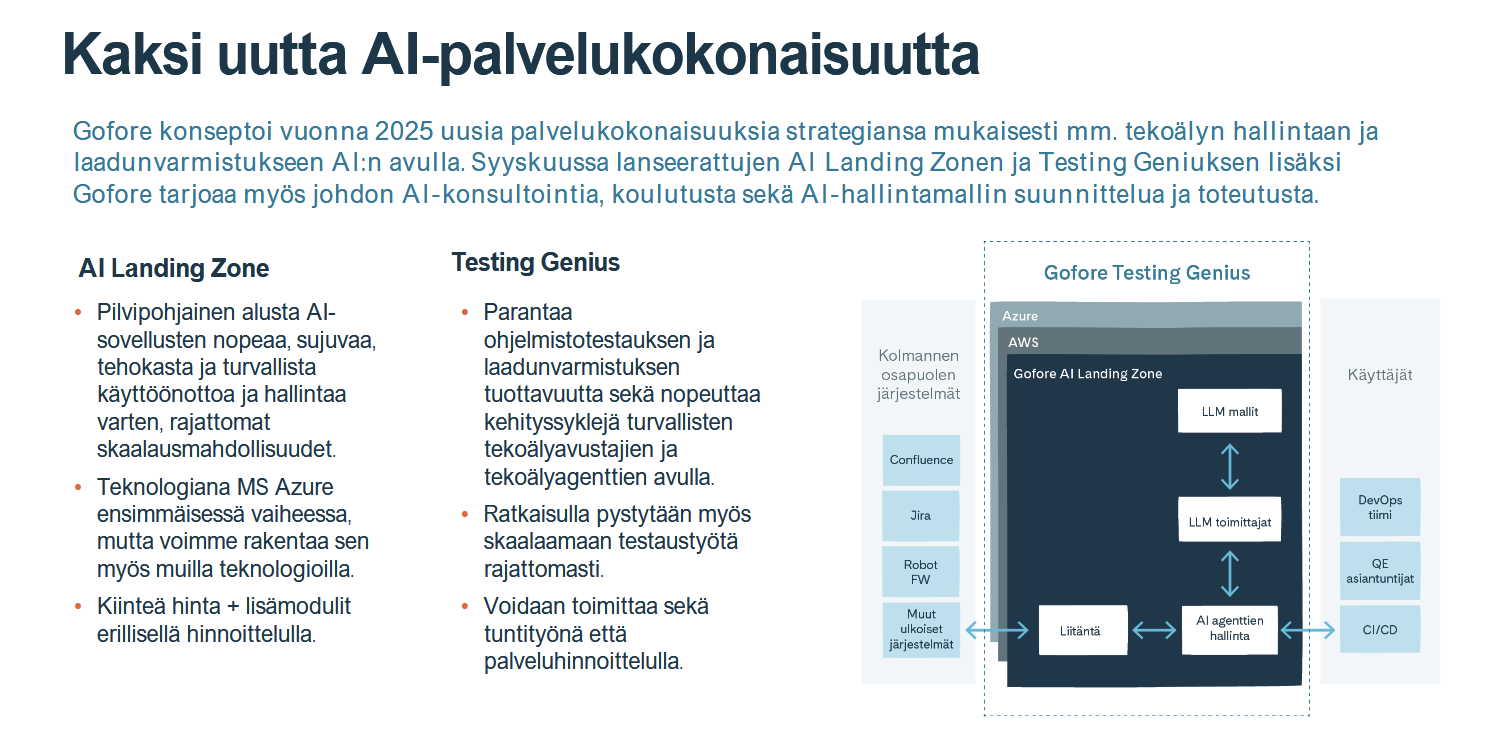

Med tanke på temat är till exempel Gofore’s AI-initiativ ganska intressanta. Utgångspunkten är att starka kundrelationer och större kundkonton kan möjliggöra lanseringen av sådana tjänstepaket, om man kan bevisa att de har värde för kunden. Särskilt om Gofore’s egna experter behärskar plattformarna väl.

Vid en snabb anblick verkar dessa Gofore AI-koncept / tjänstekoncept snarare vara en smart produktifiering av den kompetens som finns inom företaget, och inte egentligen byggandet av en ny plattform. Jag är definitivt också för sådant här, men jag tycker att vi pratar om olika saker.

Att bygga egen programvara och egna plattformar, och att lyckas med det, skulle medföra så betydande ekonomiska fördelar att det är attraktivt för IT-tjänsteföretag att försöka. Den klassiska modellen för hela branschen har varit att man bygger skräddarsydd programvara åt en stor kund, behåller IP själv, och säljer samma sak till andra kunder till originalpriset, men med högre marginal när utvecklingskostnaderna har amorterats på den ursprungliga kunden. En modernare version av detta är en SaaS-baserad lösning. Många globala IT-tjänsteaktörer gör utmärkt affärer med sin egen programvara, som har skapats för att lösa problem inom olika branscher.

Naturligtvis skalas branschlösningar betydligt bättre i globala företag än i finska IT-tjänst

Joo, kanske pratade vi lite förbi varandra. I Netcompanys fall kan man säga att företaget bygger väldigt starkt sina egna mjukvaruplattformar, men i Gofores fall kan dessa inte jämföras med det. Jag ser en ganska tydlig skillnad i Gofores förhållningssätt till förändring och vad dessa nya initiativ innebär, jämfört med vad den största delen av företagets verksamhet tidigare har varit.

Jag ser Gofores initiativ i IT-tjänsteföretagens kontext starkt som produktifiering. Det som redan görs mycket är säkert utgångspunkten för tjänsteföretag när man funderar på produktifiering. Detta har nästan alla företag i branschen talat om och strävat efter hur länge som helst, men det har varit mycket svårt för många aktörer. Det finns ganska få bra exempel och det känns som att det inte har varit vad kunderna vill köpa från företagen inom de flesta tjänsteområden. Nu, efter artificiell intelligens framsteg de senaste åren, verkar den verkliga produktifieringen av tjänster/byggandet av egna produkter ha stigit högt upp på strategins prioriteringslista för många.

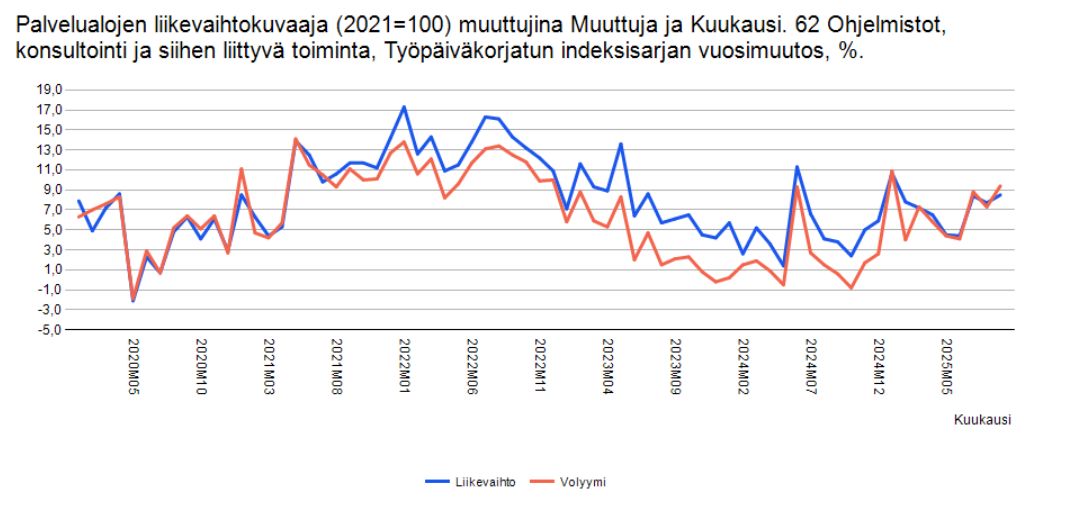

Harri Sieppi förklarade nyligen att denna statistik från Statistikcentralen inte korrelerar särskilt väl med vår börs IT-tjänstesektor, eftersom den innehåller så mycket bredare verksamheter, men den arbetsdagskorrigerade tillväxten i september är ändå ganska uppmuntrande. Man har dock även i denna statistik sett att tillväxten avtagit för ett par år sedan:

Man ser också att priserna sjunker när volymkurvan överstiger omsättningskurvan.

Omsättningstillväxten som rapporterats av Statistikcentralens statistik får ytterligare bekräftelse från Gofore och Witteds färska månadsrapporter för oktober. Båda växer. Jag jämförde förresten Statistikcentralens diagram för programvara, konsulttjänster och relaterad verksamhet med börsens närmaste index, d.v.s. HX10PI. Mellan de tidigare finns en positiv korrelation r=ca. 0,6 - 0,8. Alltså inte stark, men Statistikcentralens diagram ger en indikation på vart vi är på väg.

Witteds omsättning ökade. Gofore+Hulds omsättning minskade fortfarande organiskt med 3%.

Har efterfrågan inom den privata sektorn i Norge gått genom taket i höstas? ![]()

Kerkisit ennen mua ![]()

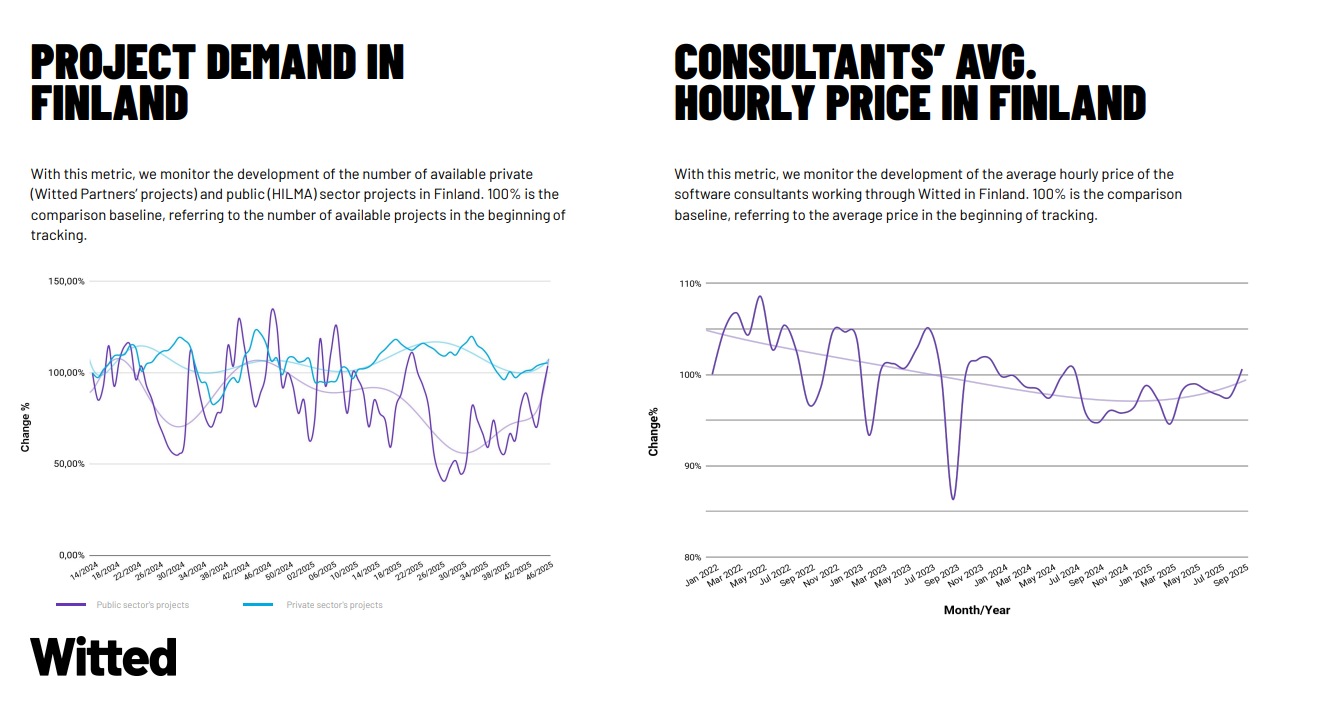

Witted Insights 10/25 (jee ny rapport)

Tre bra saker för Finlands del:

En utmaning: det ser inte ut att finnas någon snabb efterfrågetopp i sikte, utan snarare en gradvis förbättring från mycket låga efterfrågenivåer mot det normala (och bortom).

Men hej – små goda tecken, bra! Om samma trend fortsätter så blir det bra.

En liten observation: intressanta dessa efterfrågetoppar eller sågtänder, på något sätt baserat på data ser det ut som att kunderna jobbar i 2 veckor, sätter fart på saker och sedan tar en paus i 2 veckor innan nästa spurt. Är detta nu en del av det nya distansarbetet xD. Sådant har inte alltid funnits, men nu är det på något sätt en väldigt tydlig sågrörelse.

Stor hattlyftning till Witteds norska gäng, det verkar vara riktigt bra fart. Grattis till platsen som månadens tillväxtledare.

Joni och Frans har skrivit om IT-tjänstesektorns Q3-utveckling. ![]()

IT-tjänstesektorns Q3-rapportperiod inleddes med försiktigt hoppfulla känslor och man sökte tecken på en gradvis vändning på IT-tjänstemarknaden. Tyvärr fortsatte stämningen att vara huvudsakligen försiktig. Omsättningsminskningen avtog, men lönsamheten förblev på en mycket svag nivå. De bästa prestationerna inom IT-tjänstesektorn, mätt med vår lanserade 20-regel, uppnåddes av Tieto och Digia, vilket dock i vår cykelöverskridande analys endast är en tillfredsställande nivå.