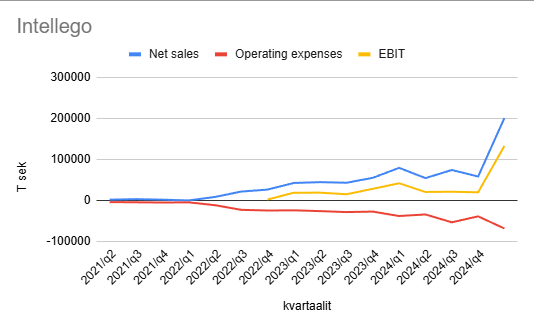

Oli kyllä huima osavuosi. Tätä osattiin kyllä odottaa kun ohjeistusta annettiin aikaisemmin alkuvuonna että +200 milj sek on liikevaihtoa kasassa. Ja kuten itsekin odotin koko vuoden liikevaihtoennustetta nostettiin. Jos laskin oikein niin q1/2024 verratuna liikevaihto nousi 60%.

Liikevaihdon nousun myötä EBIT on myös nopeassa kasvussa. 250 milj SEK Ebittiä 2025 olisi kova nousu 2024 vuoden 104 miljoonasta.

Myös gross margin oli kova. Q1 se oli 66% verrattuna viime vuoden 39% keskiarvoon. Tätä pitää seurata mihin se asettuu. Vaihtelua on nyt ollut 28-66 välillä.

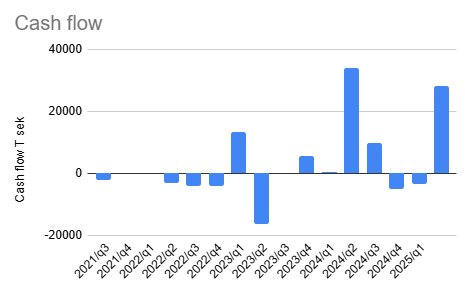

Cash flow heittelee vielä Intellegolla paljon. Ollaan jälleen positiivisen puolella kuitenkin.

Osarissa oli mainittu myös näin:

“During Q1 the company continued its investment in future growth. An example is market investments which

Intellego does with its partners e.g. Henkel and Likang and during Q1 approximately 10 MSEK was invested in

these collaborations, from the company operating cashflow.”

Pitkän aikavälin tavoitteesta sanottiin näin:

“The company has

previously said that its 3–5-year financial goal is to reach above 2 billion SEK in revenue. However, the group

now see that with the right investment, the group can reach over 10 billion in sales in the next 5 years.”

“The

company estimates that for every 1 SEK that it invest, it will get 5 SEK back over a 3 year period.”

Uskon, että Intellego on vihdoin löytänyt millä tavalla UV- markkinassa pystyy tekemään rahaa ja tulla markkinajohtajaksi.

Päivitin omat seuranta taulukot. Tämä näyttää ihan mukavalle.

Loppuun vielä muutamat arvostusluvut, jotka päivittelin Intellegon uusilla 2025 vuoden tavoitteilla.

70 sekin kurssilla ja 250 EBIT:llä

ev/ebit olisi 8 luokkaa. Mielestäni undervalued luokkaa.

Forward 12kk p/e 5.4 tällä tulostahdilla