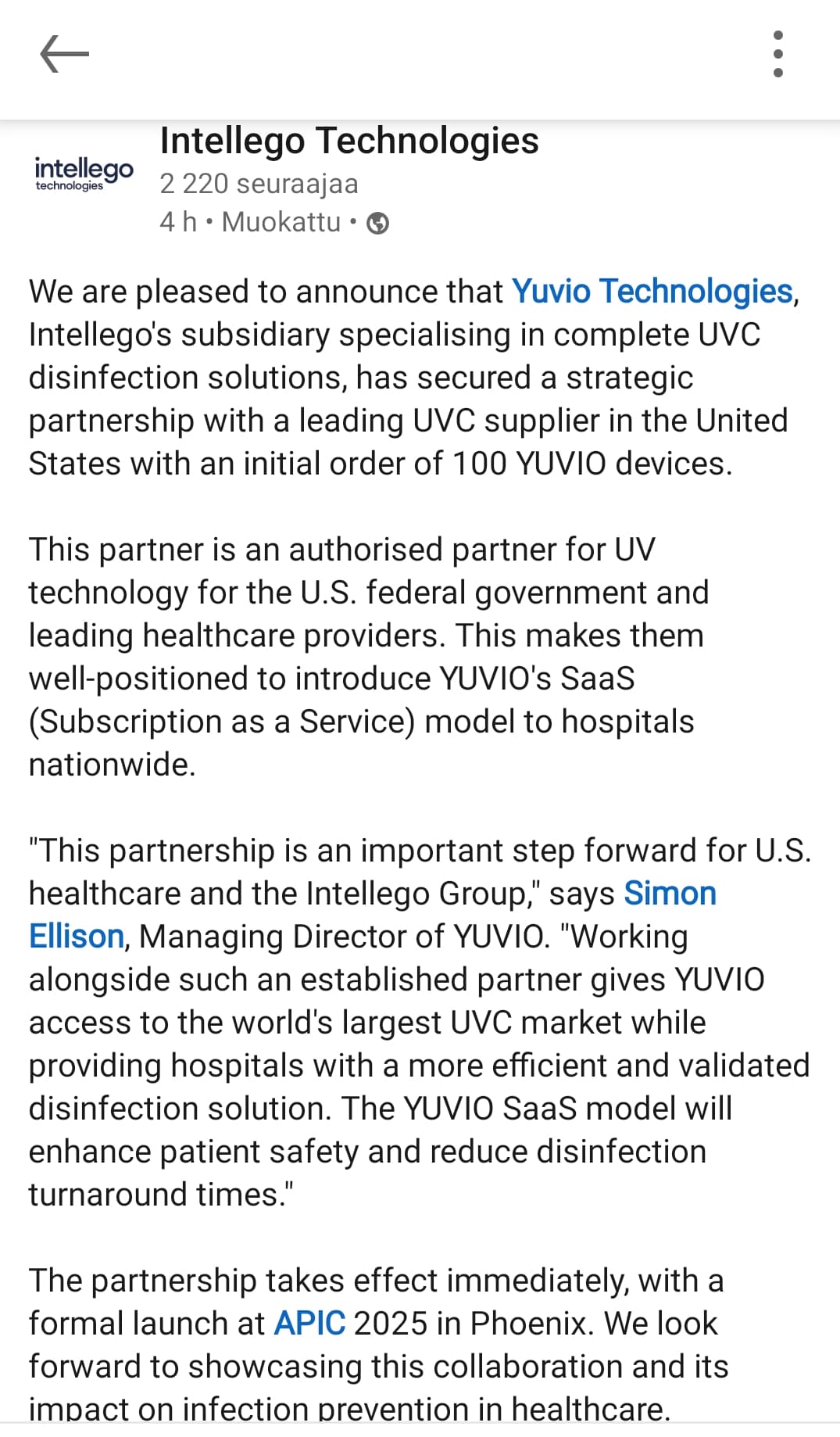

Vähän kova kurssireaktio diiliin jota ei vielä ole allekirjoitettu. Sopimus ollut rakenteilla jo pitkään, joten muistutus markkinoille että asia on edelleen käynnissä vai mikä. En toki valita, ihmettelen vain.

Kyllä. Olisi kannattanut odottaa ja julkaista vasta sitten kun nimet paperissa. Intellegolla ollut tapana tiedottaa liian aikaisin tai liian myöhään. Nimeä on arvailtu pari vuotta ja ihmetelty miksi sitä ei ole saanut julkaista, joten tuo varmaan tuossa takana. Nyt on saatu viimein lupa julkistaa nimi.

1 tykkäys

Eikö tänään pitäisi tulla q4? Taasko tulee q4 ja tilinpäätös rapsa vasta illalla? Onkohan tämä jo tapa intellegon kohdalla

1 tykkäys

Pitäisi tulla 18:00 CET eli noin 10 min kuluttua. Taitavat odottaa pörssin sulkeutumista.

Summary of the period 1 October to 31 December 2024

- Net turnover was TSEK 58 417 (55 405)

- Cash flow from operating activities was TSEK -3 302 (459)

- Result after financial items was TSEK 20 853 (24 916)

- Result after tax was TSEK 11 129 (21 674)

- Earnings per share were TSEK 0.39 (0.82)

Summary of the period 1 January to 31 December 2024

- Net turnover was TSEK 265 281 (186 493)

- Cash flow from operating activities was TSEK 35 707 (-20 144)

- Result after financial items was TSEK 94 843 (68 830)

- Result after tax was TSEK 72 311 (59 604)

- Earnings per share were TSEK 2.64 (2.36)

Taitaa olla pulkkamäki huomenna tiedossa.

Hyvä lisäys en huomannut kun nopsaan kopsasin vain luvut. 500 milj siis tavoite tälle vuodelle ja näyttää mahdolliselta. Mukava kasvu toteutuessaan ![]()

1 tykkäys

Teksti puolelta maksuaikoja lyhennetty, liikevaihto tähän mennessä Q12025 130 milj. SEK ja Ebit aiemman mukainen.

Edistymme hyvin tällä rintamalla, ja kahdella suurimmista yhteistyökumppaneistamme on nyt 30 ja 60 päivän maksuajat. Yhtiö etsii jatkuvasti tapoja parantaa toimintoja ja prosesseja, ja tämän jatkuvan työn ansiosta yhtiö voi myös näyttää hyvän alun vuodelle 2025, liikevaihdon yltäessä tähän mennessä noin 130 miljoonaan Ruotsin kruunuun ja vastaavan EBIT-tason ollessa edellisvuosien mukainen.

3 tykkäystä

Huonoa on se että accounts receivable on noussut 190 milj. SEK. Eli myyntiä on mutta maksuajat edelleen pitkät. Saa nähdä mikä on reaktio maanantaina.

Intellego on yleensä nostanut ohjeistusta vuoden mittaan joten hyvä mahdollisuudet tuplata 2024 liikevaihto ja tulos.

3 tykkäystä

Number of employees at the end of the period on laskenut 2023 lopun 68 viime vuoden lopun 62. Tämä on sen mistä olen kokoajan tykännyt intellegossa.

2 tykkäystä

Tein muutaman taulukon nettotuloksesta, operatiivisista kuluista ja cash flowsta muutamalta vuodelta, joista löytyi materiaalia. Ei mitään uutta mutta havainnollistaa lukuja.

Tässä vielä kuvaaja saatavien noususta. Tuota olisi hyvä saada vähitellen pienennettyä.

P/E tällä hetkellä siinä 15 paikkeilla 2024 tuloksella. 2024 liikevaihto oli n. 260 milj sek, jos ensi vuonna päästäisiin noin tupla liikevaihtoon 500 milj sek ja myös osakekohtainen tulos olis 2x niin 12kk forward P/e olisi luokkaa 8.

5 tykkäystä

"Johan Möllerström on ostanut 3. maaliskuuta 3 000 osaketta teknologiayhtiö Intellegosta, jossa hän on hallituksen jäsen. Osakkeet ostettiin hintaan 40,95 kruunua per osake, mikä teki kaupan arvoksi 122 850 kruunua. Kauppa tehtiin First Northissa. Tämä käy ilmi Finansinspektionin sisäpiirirekisteristä.

Möllerström omistaa tämän jälkeen 1,21 miljoonaa osaketta, mikä vastaa 4,07 prosenttia Intellegon pääomasta, omistajapalvelu Holdingsin päivityksen mukaan."

Kyllä

"Teknologiayhtiö Intellegon toimitusjohtaja Claes Lindahl on ostanut 3. maaliskuuta 7 450 osaketta yhtiöstä. Osakkeet ostettiin hintaan 40,11 kruunua per osake, mikä teki kaupan arvoksi

3 tykkäystä

Ryan Reeves ”infuse partners”

Muutamia ajatuksia Q4 $INT.ST -raportin jälkeen:

- Ohjeistus 500 milj. SEK liikevaihtoon ja 160 milj. SEK EBITiin (87 % liikevaihdon kasvua ja 45 % EBIT-kasvua)

- Kassavirta jälleen heikko. Myyntisaamiset yksinkertaisesti liian korkeat. Claes tietää tämän ja se on hänen “korkein prioriteettinsa”

- Aiemmassa lehdistötiedotteessa kassavirtaa ohjeistettiin yli 100 milj. SEK:iin, mikä tarkoittaa noin 89 milj. SEK vapaata kassavirtaa. Jos maksuehdot saadaan vuoden loppuun mennessä 6 kuukauteen, myyntisaamiset laskevat itse asiassa edellisvuodesta. Heillä on myös runsaasti Yuvio-robotteja jäljellä, joten investointien pitäisi olla kevyet tänä vuonna.

Vain huvin vuoksi, tässä on mahdollinen vapaan kassavirran laskelma:

160 milj. EBIT - 45 milj. korkokulut + verot + 30 milj. ei-rahaperäiset kulut + 10 milj. myyntisaamiset - 10 milj. ostovelat/varasto - 15 milj. investoinnit = 130 milj. SEK vapaata kassavirtaa

Ja tämä tarkoittaa 6 kuukauden myyntisaamisten kiertoaikaa, mikä ei ole epätodennäköistä, kun otetaan huomioon, että Henkelin ja Likangin maksuehdot ovat vastaavasti 60 ja 30 päivää.

Nykyinen markkina-arvo ~1 200 milj. SEK

Käyttäen hypoteettista laskelmaamme:

Vuoden 2025 loppu: 140 milj. SEK käteistä

Implisiittinen yritysarvo (EV): 1 060 milj. SEK

Implisiittinen eteenpäin katsova vapaan kassavirran tuotto: 12 % (130/1060)

12 % eteenpäin katsova vapaan kassavirran tuotto yli 87 % liikevaihdon kasvulla. Tällaista ei todellakaan näe joka päivä.

Kyllä, se on valtava JOS myyntisaamisten kiertoajan laskun suhteen, mutta Claes on hyvin tietoinen ja he testaavat luoton varmistamista/rahoitusta, erityisesti Likang-kaupan osalta.

5 milj. SEK luottotappioita Q4:llä. Tämän on oltava Deloittelta. Kun otetaan huomioon, että 5 milj. 190 milj. myyntisaamisista ei todennäköisesti kerry, 2,6 % on melko alhainen.

Jos tämä on PÄÄhuoli, se ei mielestäni todellakaan murtanut sijoitusteesiä. Se vähentää mahdollisuutta, että huhtikuun vuosikertomuksessa olisi suuri alaskirjaus.

Seuraavat 6 kuukautta voivat todella olla se käännekohta, jota sijoittajat ovat odottaneet. Q2 '24 vertailu vapaan kassavirran osalta on erittäin helppo, joten se alkaa näyttää erittäin hyvältä myös seuloissa. Kaikki katseet myyntisaamisten kiertoaikaan. Jos he pystyvät toteuttamaan, tämä osake on uskomattoman aliarvostettu. Olen varma, että viivästyksiä tulee (historia on syy siihen, miksi tämä asia käy kauppaa nykyisellä kertoimellaan), mutta vuodet '25/'26 pitäisi olla erittäin vahvoja vuosia yhtiölle.

-Infuse Partners on pitkä.

https://x.com/ryanreeves_/status/1896622478233076143?s=46

Lisätty lähde

3 tykkäystä

Tälläinen tuli myös vastaan linkedinissä. Intellegon dosimetri käytössä.

Octa-UV multisystem on El Biosafetyn tuote joka on myös Intellegon tarjonnassa Daro/UV light tecnologyn kautta

Kertoo vain että Intellegolla on hyvin vahva jalansija näillä UV disinfection markkinoilla

2 tykkäystä

Intellego ja Shanghai Zhongyou Medical High-Tech Co., Ltd (Likang) laajentavat yhteistyötä uudessa 360 miljoonan – 1,4 miljardin Yhdysvaltain dollarin sopimuksessa viiden vuoden ajalta Aasian markkinoilla, Kiinan ulkopuolella

Dosimetrituotteiden positiivisen vastaanoton vuoksi Intellego ja Likang ovat sopineet nopeuttavansa toimituksia Kiinan markkinoille, mutta myös laajentavansa yhteistyötään kattamaan muita terveydenhuollon markkinoita Kiinan ulkopuolella. Intellego on myöntänyt yksinoikeudellisen myynti- ja markkinointioikeuden kahdelle UVC-desinfiointituotteelle, joita käytetään terveydenhuollon markkinoilla Japanissa, Etelä-Koreassa, Singaporessa, Thaimaassa, Indonesiassa ja Malesiassa, mikä liittyy vähintään 360 miljoonan Yhdysvaltain dollarin volyymeihin. Summa voi olla suurempi riippuen myytävästä tuotevalikoimasta.

Sopimus on riippuvainen sääntelyviranomaisten markkinahyväksynnästä ja muista vakiotermeistä, kuten tuotteiden laadusta. Osapuolet eivät ennakoi merkittäviä sääntelyesteitä, sillä tuotteella on matalan riskin luokitus ja suurin osa dokumentaatiosta on jo valmiina. Volyymit saavutetaan viiden vuoden aikana, ja ne kasvavat ajan myötä. Myynnin odotetaan käynnistyvän vuonna 2025, jolloin myös ensimmäiset tulot tästä projektista odotetaan."

Zhongyou Medical (Likang) on Jiangsu Yuyue Medical Equipment and Supply Co., Ltd:n kokonaan omistama tytäryhtiö, joka on listattu Shenzhenin pörssiin ja on johtava erilaisten desinfiointituotteiden jakelija yli 3000 sairaalaan Kiinassa valtakunnallisesti.

Yuwell medical, koko nimeltään Jiangsu Yuyue Medical Equipment and Supply Co., Ltd., on perustanut 12 T&K-keskusta ja 9 tuotantolaitosta Shanghaihin, Shenzheniin, Nanjingiin, Suzhouhun, Danyangiin, Tiibetiin, Alankomaihin, Saksaan, Italiaan ja muihin paikkoihin, muodostaen täydellisen globaalin T&K-, tuotanto-, markkinointi- ja palveluverkoston, joka palvelee yli 300 000 lääketieteellistä laitosta maailmanlaajuisesti ja kattaa 131 maata ja aluetta, hyödyttäen 300 miljoonaa kotitaloutta ympäri maailmaa. https://www.yuwell.com/

9 tykkäystä

Hupsista ![]() . Siinä ei kauaa nokka tuhissut kun saivat luvut ulos. Jää Admicomkin reippaasti kakkoseksi.

. Siinä ei kauaa nokka tuhissut kun saivat luvut ulos. Jää Admicomkin reippaasti kakkoseksi.

Edit. Yhtiöllä ei taida olla analyytikkoseurantaa vielä? Voisiko joku viestinnän osaava sijoittaja laittaa vaikka säköpostia firman johdolle ja mainita sellaisesta yhtiöstä kuin Inderes ![]() . Laitetaan ehdotus myös @Mikael_Rautanen markkinointitiimille, mikäli sellaista on, että tälle yhtiölle tarvittaisiin seurantaa kun on mielenkiintoinen ja potentiaalinen yhtiö, mutta hieman ehkä haasteellisen puoleinen analysoida tälläiselle keskiverto tavissijoittajalle

. Laitetaan ehdotus myös @Mikael_Rautanen markkinointitiimille, mikäli sellaista on, että tälle yhtiölle tarvittaisiin seurantaa kun on mielenkiintoinen ja potentiaalinen yhtiö, mutta hieman ehkä haasteellisen puoleinen analysoida tälläiselle keskiverto tavissijoittajalle ![]()

11 tykkäystä

Meni melkein koko päivä ![]() , Aprillipäivä hivenen mustaa raportin luotettavuutta.

, Aprillipäivä hivenen mustaa raportin luotettavuutta.

5 tykkäystä

Jaaha elikkä Q1 EBIT oli noin yhtä suuri kuin koko vuoden 2024 EBIT yhteensä ja liikevaihto semmoiset 70% koko vuoden 2024 liikevaihdosta? Kaipa sitä on pakko hypätä takaisin kyytin.

10 tykkäystä