Voisiko Inderes alkaa tarjoamaan live lähetykseen palvelua Ice Cagelle tai muille tapahtumajärjestäjille vai soveltuuko yhtiön softa tällaiseen? Näyttäisi olevan markkinalla ainakin tarvetta toimivalle softalle tällakin tapahtuma-alalla.

10 tykkäystä

Kiitokset kysymyksestä!

Lyhyt ja tylsä vastaus olisi: juu ja ei. Avaan hiukan taustoja, ensin tuo juu -puoli. Teknisesti ei ole esteitä etteikö palvelua voisi käyttää myös urheilu / viihde -tapahtumien striimauksessa. Robusti alusta joka tukee myös suurille massoille streamausta, hyvillä ominaisuuksilla varustettuna. Ja säännöllisen epäsäännöllisesti alustaa käytetäänkin massatapahtumat -genren tapahtumissa lähinnä partnerien kautta loppuasiakkaalle.

Ja tuo ei -puoli vastauksesta. Inderesin tavoite on olla sijoittajaviestinnän (EDIT: IR tapahtumien) alusta numero yksi niin asiakasarvon osalta, kuin myös joku kaunis päivä markkinaosuuksin mitattuna. Asiakasarvon osalta olemme jo alan ehdotonta kärkikastia, markkinaosuuksissa Pohjoismaissa ykkönen, Keski-Euroopassa vahvasti hyvällä matkalla merkittävään markkinaosuuteen. Tämä tavoite heijastuu tekemiseen siten että sekä tuotekehityksessä että go-to-market tekemisessä fokusoidutaan tukemaan tuota tavoitetta. Kun asiakkuudessa päästään palvelemaan korkean vaatimustason “ei saa mokata” tilaisuuksissa (kvartaalikatsaukset, CMDt) alustana, siitä on luonnollinen upsell -potentiaali sisäisiin tilaisuuksiin yms yhtiön järjestämiin streamauksiin. Massatapahtumat -genreen pureutuminen tarvitsisi GTM panostuksia täysin eri kohderyhmälle, ja myös tuotekehityksessä olisi hiukan eri painotus. R&Dssä pätee hyvin 80-20 sääntö: 80% tarvittavista ominaisuuksista on molemmissa samaa, ja loppu 20% segmentille spesifejä. Konkreettinen esimerkki: laitetaanko roadmapille live transcript -ominaisuus, vai videoplayerin päällä hoveeraava chatti. Kun haluamme olla parhaita valitussa Inderesille ominaiselle genressä, tuo viimeinen 20% ohjautuu sijoittajaviestinnälle arvokkaaseen tuotekehitykseen. Keskitymme siis siihen missä tunnemme genren syvällisesti ja pystymme tarjoamaan asiakkaalle lisäarvoa muutenkin kuin teknisen toiminnallisuuden kautta.

37 tykkäystä

Tämä oli valtavan hyvin ajateltu. Selkärangasta tulee sijoittajille nykyään se ajatus siitä, että alustan omistajat saavat kaapattua kaikista suurimman arvonluonnin ja sijoittajien siirtyminen Inderesin alustasta pois olisi Inderesille negatiivista, mutta näinhän se välttämättä ei tietenkään ole. Vaikka luontaisesti luulisi esimerkiksi IR-kustannusten laskevan, kun sijoittajat voivat kysyä vastauksia suoraan tsättibotilta IR-ihmistsättibotin sijaan, niin tosiasiallisesti vaikutus voi olla päinvastainen. Voi olla, että yhtiöt joutuvat jatkossa maksamaan isompia summia, jotta tsättibottialustan tieto olisi ajantasalla ja korrektissa muodossa. Samalla tavalla ehkä sille Kinnuselle pitää maksaa Revenio-analyysistään tulevaisuudessa isompaa korvausta, koska jos et tilaa avointa analyysiä Inderesiltä mikä menee tsättibottien käyttömatskuksi, niin nämä botit syöttävät sijoittajille epäneutraalia ja virheellistä analyysiä, joka aiheuttaa valtavia väärinkäsityksiä.

Pankkien analyysin näkeminen kilpailijana on mielenkiintoista, koska pankithan ovat viime vuosina pyrkineet vähentämään palveluiden tarjoamista tavallisille asiakkaille karsimalla palveluverkostoa ja yhteydenottopisteitä sekä laittamalla tuotteet palvelumaksujen taakse. Finanssialalla ei eroa välttämättä huomaa, koska raharikkailla palvelu pelaa, mutta tavalliselle sijoittajalle pankkien analyyseihin käsiksi pääseminen on monen mutkan ja epäintuitiivisten käyttöliittymien takana. Lisäksi kun sijoittajat kuitenkin ovat kaikki eri pankeissa asiakkaina, niin kätevämpäähän se kaikille on, että analyysin tuottaa yksi taho, joka jakelee sen kaikille. Näin ainakin analyysin loppukuluttajan näkökulmasta, mutta tietysti yritykset voivat ajatella toisin, kun ei siellä aina yksityissijoittajan mielipiteitä näissä asioissa ajatella tai kuunnella.

Miten pahana kilpailijana te näätte Inderesiä modernimmat uuden sukupolven ratkaisut, kuten vaikkapa Quartrin? Tällä hetkellä jos haluan katsoa vaikka Revenion vanhan kvartaalin tapahtuman Quartr-äppsistä, niin puhelimella se on pari sormenpainallusta ja kaikki toimii ja aikaa meni 5 sekuntia. On audio, on transkriptio, kalvot, ennusteet…kaikki. Vain toimarin naamavideo puuttuu, mutta se on yleensä lähetyksen vähiten lisäarvoa tuottava nettikaistan tuhlauskomponentti.

Vastaavaa kokemusta ei minun tietääkseni ole mahdollista saada Inderesin sijoittaja-alustalta, enkä mä edes tiedä, että miten teidän noihin vanhoihin lähetyksiin pääsis käsiksi. Varmaan jostain teidän verkkosivua selaamalla löytäis jotenkin, mutta helppoa se ei olisi ![]()

Inderes:

Quartr:

Tapahtumajärjestys on tietty asia erikseen ja selkeästi hyvää bisnestä, mutta tuottaako teiän sijoittaja-alusta aidosti lisäarvoa kilpailijoiden alustoihin nähden ja mitä ne kilpailuedut edes ovat? Haastikset ja analyytikoiden reaktiovideot ovat tietysti hyvää kontsaa ja ne on valitettavasti saatavilla vain teidän nettisivujen kautta, mutta eiks noille vois pikkuhiljaa rakentaa jonkin modernin jakelualustan InderesTV:n tilalle? Teillä varmaan on Suomen paras backend, mutta sijoittajalle pistetty frontti-UI ei toimi sitten ollenkaan. Aikoinaan oli Inderes-äppi, mutta sen kehitys ilmeisesti lopetettiin.

32 tykkäystä

Vastaan tähän sijoittajaviestijälle tarjottavan IR tapahtuma-alustan näkökulmasta. Sen osalta Quartr on eri kohdassa arvoketjua. Toteuttaakseen kvartaalilähetyksen yhtiö tarvitsee jonkun työkalun, jolla lähetys toteutetaan. Quartr, kuten muutama muukin distribuuttori, jakelee alustoilla X,Y,Z toteuttavat lähetykset omalla alustallaan, ja tekevät sen yleisölle hyvin paketoidussa formaatissa. Videosyncille se ei kuitenkaan tällä hetkellä ole kilpailija. Ehkä turhaa spekulointia mutta itse en myöskään näe Quartrin entryä IR tapahtuman toteutus-alustaksi kovin todennäköisenä useistakin syistä.

Vastaan taas IR tapahtuma-alustan näkökulmasta: Toteutustyökalun valinnassa yhtiöillä on useita valintakriteerejä: esiintyjäkokemuksen laatu, kuinka helppoa on kontrolloidun Q&A osion järjestäminen, minkälaista yleisö -insightia alustalta saa, kuinka uskottava/luotettava toimittaja on, brändäysasiat yms yms. Jakelun laajuus on osalle asiakkaista toki yksi valintakriteeri: meidän tarjoomassa Quartrin ja muiden distribuuttoreiden lisäksi asiakas saa näkyvyyden inderes -webissä, jolla ei toki ole lisäarvoa esimerkiksi Espanjalaiselle pörssiyhtiölle, mutta täälä Pohjolassa on.

18 tykkäystä

Joo, se on kiistatonta, että teillä on hyvät näkymät korporaatiotapahtumaurakoinnissa ja siihen liittyvien palveluiden tarjoamisessa, erityisesti tuolla videopuolella. Lähtökohtaisesti videon tuottaminen ei välttämättä sijoittajanäkökulmasta ole kovinkaan korkean lisäarvon puuhaa, koska fokus on kuitenkin audiossa ja kalvoissa, mutta tehän olette b2b-lafka ja yritysasiakkaille oman naaman saaminen eetteriin voidaan kokea arvokkaaksi palveluksi.

Sen jälkeen kun se tapahtuma on Inderesin puolelta tuotettu, niin jakelupuolella hukataan iso osa siellä mahdollisesti syntyvästä arvonluontipotentiaalista, kun pakotetaan käyttäjät muiden palveluiden piiriin epäpätevällä käyttöliittymäsuunnittelulla.

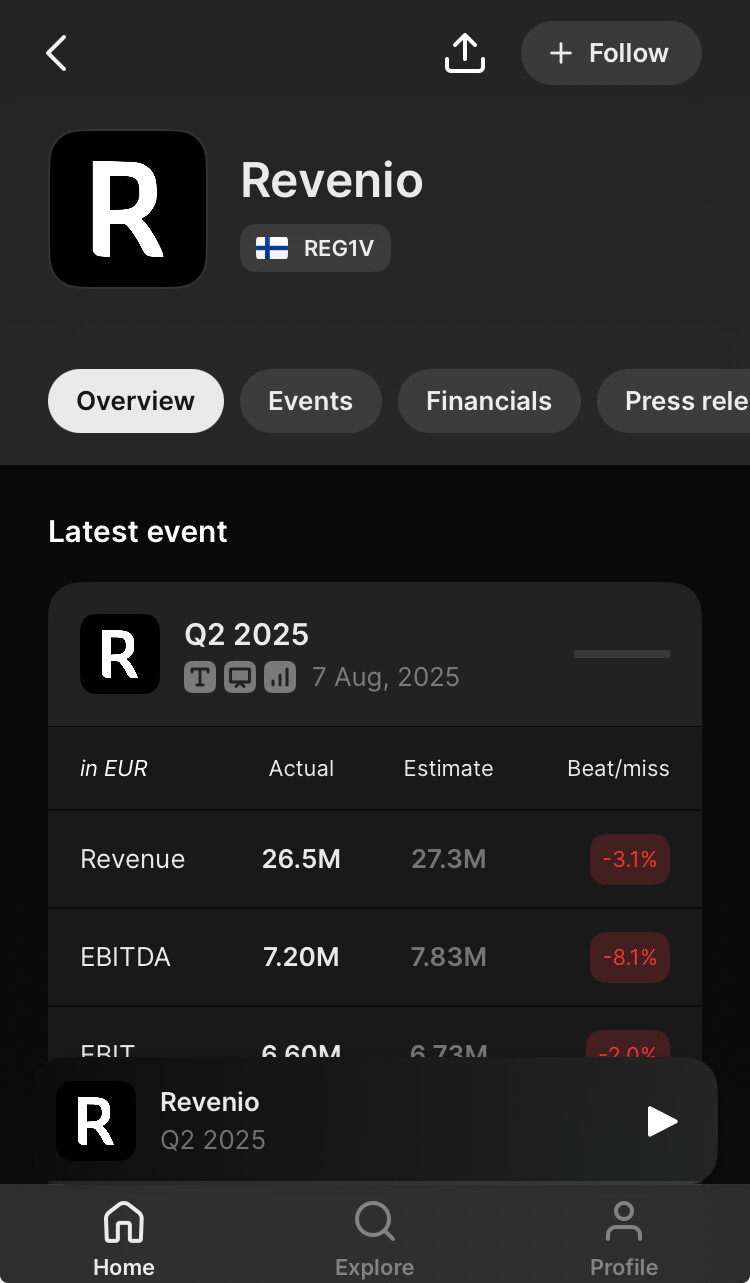

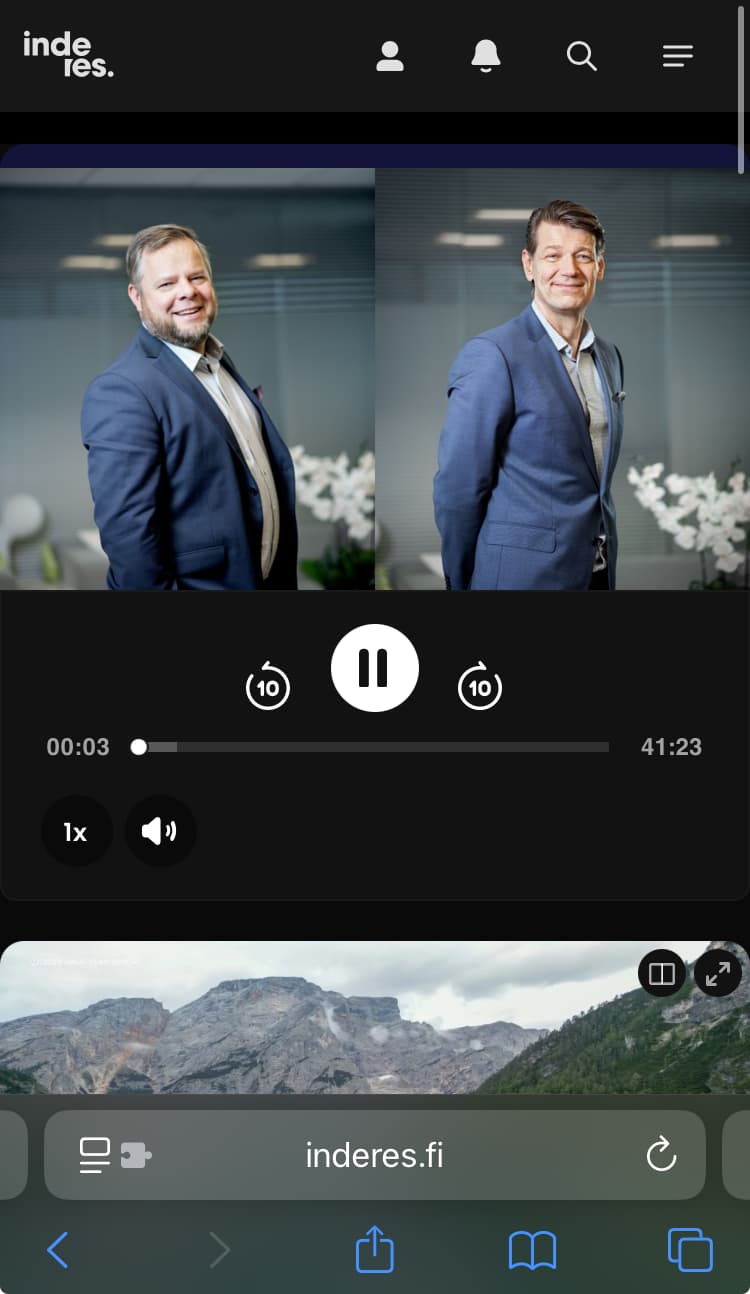

Tässä esimerkki käyttäjäkokemuksesta, jos haluan katsoa vain yhden Inderesin tuottaman videon, tässä tapauksessa vaikka tuo Revenio 25Q2, mikä löytyi muilta alustoilla sekunneissa:

Näpyttelen inderes.fi. Siellä on lupaava nappi Webcastit, mutta Revenio-videota ei löydä mitenkään vaikka kuinka yrittäisi.

Painan hampurilaisvalikosta InderesTV. Revenio-videota ei löydä mitään nappia painamalla sieltäkään.

Mennääs sitten yhtiösivulle. Ei onnaa täälläkään Revenio-videon osalta.

Skrollataas alaspäin. Nyt tulee jotain lukuja, mutta ei videota mailla halmeilla.

Vihdoinkin saatiin tärkeimmät, eli tavoitehinta ja suositus, mutta ei vieläkään löydy sitä videota.

Vielä saa skrollata. Nyt saatiin osinkoprosentti, eli tarvitseekohan sitä videoita edes katsoa ollenkaan, kun kaikki oleellinen on tiedossa?

Ui juma. Oisko tuolla Webcastit-välilehdeltä tällä kertaa Revenio-video katsottavana, vaikka kahdella aikaisemmalla kerralla vedettiin vesiperä?

Sieltä se löytyi!

Video saatiin vihdoinkin auki, mutta vaikka tässä tehtiin videon löytämiseksi matka, josta Jules Verne voisi kirjoittaa kokonaisen kirjan, niin lopputulos on kuitenkin pettymys, koska video on julkaistu puutteellisena. Tuosta puuttuu kokonaan aikaleimat ja transskriptio ja muut modernit mukavuudet, joten Inderes ilmeisesti ihan oikeasti olettaa, että mä istuisin kerralla 41 minuuttia jotain toimarilätinöitä kuuntelemassa, kun kilpailijat tarjoavat saman tapahtuman 15 minuuttiin mahdollistamalla turhien kohtien ohittamisen ja transskription pikaselauksen. Ei tuu tapahtumaan ![]()

Eli jos tuota sisällön jakelupuolta ei saada kuntoon tai edes millään tasolla kilpailukykyiseksi kolmansia osapuolia vastaan, niin eikö yksi vaihtoehto olisi lopettaa inderes.fi verkkosivusto, foorumiyhteisö säilyttäen, ja ohjata ne resurssit teidän vahvuuksiin eli kokonaisvaltaiseen tapahtumajärjestämiseen, videomateriaalin tuottamiseen ja Videosyncin koodin optimoimiseen? Siellähän te olette kovia toimijoita ihan Euroopankin tasolla, kuten aivan oikeasti todistit ja se tuote ei välttämättä pääse oikeaan arvoonsa nykyisessä Inderesin jakelukanavassa. Ei Ferrareitakaan myydä Kamuxin liikkeessä.

57 tykkäystä

Jos Inderesillä ei olisi analyysiliiketoimintaa, niin kyllä. Tapasin juuri yhden IR-tuotetalon, joka oli aikanaan yrittänyt rakentaa vastaavaa rajapintaa sijoittajapuolelle, mutta luovuttanut, koska näitä erilaisia osakepoimijoiden palveluita ja työkaluja on niin paljon eikä heillä ollut mitään millä erottua joukosta. Ja hyöty tapahtumabisnekselle ei maksa isoja vaadittavia investointeja.

Mutta meillä analyysiliiketoiminnassa oma alusta on kriittisessä roolissa (ja alustakehitys asuu osana tätä liiketoimintaa), niin sitä kannattaa vivuttaa tuomaan kilpailijoita suurempaa asiakasarvoa myös softa- ja tapahtumaliiketoimintaan (ja tuodaksemme sisältöjä käyttäjille). Oma alusta ja sen jakelu oli yksi keskeisiä tekijöitä, millä Flikin kanssa yhdistymisen jälkeen otimme Suomen webcastien IR-markkinaa haltuun.

32 tykkäystä

“Laaja henkilökunnan omistuspohja on tehnyt inderesiläisistä “julkisia eläimiä” , kun sadan suurimman omistajan lista kuitenkin on kaikkien nähtävissä (en muuten pääse vertaamaan enää omistustilannetta kuin 31.8.2022 saakka Inderesin omistajasivuilla eli ensimmäinen vuosi puuttuu lähes kokonaan)“

–> Tsau! Huikkaan väliin että nämä omistukset näkyvät muuten taas alusta alkaen. Kiitos huomiosta!! ![]()

21 tykkäystä

Laitetaan vielä tännekin @Kaisa_Vanha-Perttula oli @Sara_Antonacci:n haastattelussa, kiinnostanee tätä ketjua seuraavia ![]()

Inderesin ikiomalla Kaisa Vanha-Perttulalla on takanaan monivaiheinen ja inspiroiva matka osakeanalyytikoksi, jonka lisäksi hän työskentelee Inderes Femme-yhteisön parissa. Fundamenttisijoittaminen on Kaisalle tärkeä harrastus, joka lähti käyntiin noin viisi vuotta sitten ensin rahastojen parissa, joiden rinnalle ovat tulleet myös suorat osakkeet. Kaisa avaa jaksossa muun muassa matkaansa osakeanalyytikoksi, sekä omaa sijoitustaivaltaan!

Aiheet:

00:00 Aloitus

01:02 Kaisa Vanha-Perttula

04:10 Analyytikon rooliin päätyminen

10:04 Yhtiöt Kaisan seurannassa

13:56 Sijoittamisen aloittaminen

21:01 Kaisa sijoittajana

28:31 Lähteet sijoittamisessa

33:25 Onnistumiset ja mokat

40:34 Uran vaikutus sijoittamiseen

44:16 Naisena miesvaltaisella alalla

48:23 Terkut menneisyyden Kaisalle

Musiikki: Nalle Ahlstedt, D8 Music

Laitattehan kanavan seurantaan, niin saatte ilmoituksen, kun tulee uusia haastatteluja, salkkukatsauksia jne. ![]()

https://www.youtube.com/@InderesFemme

21 tykkäystä

Elokuun liikevaihtoluvut ulkona, ei mitään dramaattista, tosin ei kolmen prosentin lasku vertailukauteen toki isoja aplodejakaan ansaitse. Joka tapauksessa ollaan edelleen 0,4 miljoonaa edellä viime vuotta(Tosin jollei pyöristyksiä oteta huomioon, niin lukema voi olla jotakin muutakin, toim.huom.) : Inderesin liikevaihto laski 3 % elokuussa 2025 | Kauppalehti

Toimitusjohtaja Mikael Rautanen:

”Elokuun liikevaihdon kehitys perustui tapahtumaliiketoiminnan projektiliikevaihdon laskuun edellisvuodesta sekä ohjelmistoliiketoiminnan vahvaan kasvuun. Tapahtumaliiketoiminnan liikevaihdon laskun taustalla oli pääomamarkkinapäivien sekä muiden tapahtumatuotantojen vähäisyys.”

Tiedotteen liikevaihtoluvut esitetty raportointikauden keskimääräisellä valuuttakurssilla.

Liikevaihdon kuukausikohtainen kehitys (milj. euroa)

| Kuukausi | 2025 | 2024 | Muutos |

|---|---|---|---|

| Tammikuu | 1,1 | 1,0 | 11 % |

| undefined | -— | —: | —: |

| Helmikuu | 1,8 | 1,7 | 0 % |

| undefined | -— | —: | —: |

| Maaliskuu | 2,4 | 2,3 | 7 % |

| undefined | -— | —: | —: |

| Huhtikuu | 2,4 | 2,2 | 8 % |

| undefined | -— | —: | —: |

| Toukokuu | 1,6 | 1,9 | -12 % |

| undefined | -— | —: | —: |

| Kesäkuu | 1,2 | 0,9 | 29 % |

| undefined | -— | —: | —: |

| Heinäkuu | 1,3 | 1,3 | 2 % |

| undefined | -— | —: | —: |

| Elokuu | 1,2 | 1,3 | -3 % |

| undefined | -— | —: | —: |

17 tykkäystä

Huomaan olevani hieman erilainen nuori, kun seuraan Inderesin ympärillä käytävää sijoittajakeskustelua. Olin itse aiemman työni puolesta vuosikymmenen tekemisissä yritysviestinnän ohjelmistojen kanssa, jossa näkyi mielestäni hyvin samankaltaista kehityskaarta kuin nyt IR-ohjelmistojen markkinassa. Sijoitin useampaan kertaan Meltwater-nimiseen norjalaiseen ohjelmistoyhtiöön (tarjooma mediaseurantaa, analyysiä ja tiedotejakelua organisaatioiden viestinnälle), joka lopulta ostettiin pörssistä. Alan toimijoista osalla (kuten Cision) oli alussa myös maakohtaista palveluliiketoimintaa, kunnes skaalautuvat softabisnekset ja lokaalit palveluliiketoiminnat eriytyivät toimialan kehittyessä ja pääomasijoittajien hääriessä toimialalla. Kun Inderesin ohjelmistoliiketoiminta alkoi osua tutkalle, olen seurannut myös näitä (olettamiani) Inderesin verrokkeja ja olen näkevinäni näissä toimialoissa paljon samankaltaista dynamiikkaa.

Itse tunnistamiani Inderesin IR-ohjelmistoliiketoiminnan jonkinasteisia eurooppalaisia verrokkiyhtiöitä ovat muun muassa saksalainen EQS Group, brittiläinen Investis Digital, Ingage IR sekä laajempaa IR-palveluvalikoimaa tarjoavat toimijat, kuten Notified (nykyään osa Equiniti Groupia). Näiden lisäksi maailmanlaajuisesti tunnettuja kilpailijoita ovat esimerkiksi Q4 Inc. (vahva AI-kärki tuotteissa) ja ilmeisesti jossain määrin myös Nasdaqin IR Solutions -tuotteet.

Merkillepantavaa viime vuosien kehityksessä on, että valtaosa näistä firmoista on viime vuosina siirtynyt pääomasijoittajien omistukseen. EQS Groupin pääomistajaksi tuli yhdysvaltalainen Thoma Bravo vuonna 2024, Investis Digital on ollut Investcorpin omistuksessa vuodesta 2021, ja niin ikään listattu Q4 Inc. siirtyi Sumeru Equity Partnersin omistukseen vuoden 2023 lopussa. Valuaatiot olleet mielestäni varsin huimia, mikä kielii kasvuodotuksista. Myös ingage IR ostettiin Computersharen toimesta. Näistä osalla on siis muutakin tarjoamaa kuin pelkästään tätä IR-softan puolta, mutta jonkinasteisia mittatikkuja kuitenkin.

Ajattelen, että tämä pääomasijoittajien läsnäolo heijastaa kiinnostusta kyseiseen kategoriaan ja lienee indikaatio markkinan konsolidoitumisesta.

En yritä tässä muuta sanoa kuin laajentaa perspektiiviä pelkästä consumer facing -toiminnasta laajempaan kontekstiin.

59 tykkäystä

Kiinnostava havainto @Timo_Huhtamaki ! Nyt kun nostit noita yhtiöiden nimiä esiin, niin en malttanut olla katsomatta niiden lukuja, kurssikehitystä ja historiaa, sikäli kun niitä oli löydettävissä.

Ehkä kiinnostavinta tässä muutaman minuutin selaamisessa oli se, että:

- yhtiöiden valuaatiot ovat todella olleet aika korkeita ainakin pörssistä poistumisen yhteydessä (P/S- ja EV/S -kertoimet luokkaa 5-7)

- kertoimien korkeutta alleviivaa se, että yhtiöt ovat olleet usein tappiollisia - Q4 inc. ilmeisesti koko ajan

- liikevaihdot on kasvaneet ihan mukavasti, mutta näissä ei näytä olevan olennaista eroa Inderesin kasvukäyrään - hyvin kasvavalta markkinalta tämä näyttää

- pörssihuuma oli kova koronavuosina, mutta sittemmin osakkeet lyötiin vessasta alas

Tätä taustaa vasten Inderes on suorastaan ensiluokkainen firma tällä toimialalla. Se kasvaa (joskin tällä hetkellä tuskaisen hitaasta), on ollut kannattava läpi vaikeidenkin aikojen ja on arvostukseltaan suorastaan edullinen. Jos tänä vuonna päästään ohjeistukseen, niin P/S on luokkaa 1,5 (vs. noiden tappiollisten KV-kilpailijoiden P/S >5) ja EV/EBITA ehkä 12.

Hyvä tietysti huomata, että Q4 inc. poistui pörssistä jo 2024 alussa ja tuo Pohjois-Amerikan huuma tuntuu olevan sen verran kovaa, että en lähde arvailemaan, millaista kehitystä Q4 inc. on onnistunut siellä 2024-2025 tekemään. Ehkä hyväksyttävät arvostustasotkin ovat tässä eläneet viimeisen kahden vuoden aikana.

Oli miten oli, on Inderes kyllä tämän toimialan ehdottomia laatufirmoja ja vieläpä aika edullinen sellainen.

49 tykkäystä

Kiitos Timo!

Pyrin myös itse omassa työssäni hahmottamaan toimialamme trendejä sen kautta, mitä viestinnän / markkinointiviestinnän maailmassa tapahtuu. Uskon, että nämä trendit seuraa viiveellä IR-kenttään jatkossakin.

Esimerkkinä sosiaalinen media. Tämä tuli aikapäiviä sitten viestinnässä ja markkinointiviestinnässä fundamentaalisesti osaksi tekemistä, mutta IR-kentässä se on edelleen vähän eksoottinen uusi ja toisinaan jopa kiistanalainen aihe (eihän IRää voi missään somessa tehdä! puhumattakaan foorumeista!). Tai vaikuttajamarkkinointi - tästäkin aletaan nähdä jo IR-kentässä ensimmäisiä viitteitä. Nämä muutokset ovat vääjäämättömiä. Suomi on onneksi monessa edelläkävijä.

IR toimintakenttänä muuttuu hitaasti ja toisinaan IRää siteerataan suuren yrityksen “konservatiivisimmaksi osastoksi”. Tämä ei johdu siitä, että me yritysten IR:n parissa työskentelevät olisimme jotenkin konservatiivisia, epäinnovatiivisia ja muutoskyvyttömiä. Kyseinen rooli vain sattuu olemaan omistajien, hallituksen, johdon, julkisuuden ja tiukan sääntelyn ristipaineessa. Innovaatioiden ja uudistusten ajaminen tässä kontekstissa on tarkkaa hommaa ja tasapainoilua. Liikaa tilaa luovuudelle ja kreisihäröilylle ei ole, mutta jos vain pyrit noudattamaan sääntöjä ja tekemään pakolliset, viestintä jää helposti merkityksettömäksi ja tehottomaksi.

Inderesin kannalta tämä on kaksiteräinen miekka. Toimiala muuttuu suhteellisen hitaasti ja trendejä pitäisi olla suhteellisen helppo aistia (verrattuna vaikkapa kuluttajapuoleen), ja bisnesmalli on verrattain “sticky” kun tuotteet integroituvat osaksi asiakkaan prosesseja. Toisaalta innovaatioiden ja muutoksen ajaminen voi tuntua tuskaisen hitaalta ja nopea kasvu vaatii usein erityistä nokkeluutta. Ja vaikka kehitetään maailman hienoimmat härvelit ja toimintamallit IR:n tekemiseen, voi olla että asiakaskunta ei ole vielä valmis muutokseen. Ja myyntisyklit ovat pitkiä (“tehdään kaupat, odota tarkistan vain ensin nykyisen toimittajan sopimuksen irtisanomisajan… joo palataan ensi vuoden lopussa”).

Itse tykkään tästä meidän toimintamallissa olevasta sisäänrakennetusta jännitteestä, joka on nopeasti muuttuvan B2C-puolen ja hitaamman B2IR-puolen välissä. Se pakottaa ratkomaan ongelmia, joihin vastaukset eivät ole ilmeisiä. Pitää ymmärtää sijoittajan maailmaa, mutta osata sovittaa se IR:n arkeen ja todellisuuteen. Uskon, että näin syntyy hyviä tuotteita.

P.S. Suutarin lapsista puheen ollen.. Inderesin oman sijoittajaviestinnän osalta tiedostan viestinnän haasteeksi sen, että meitä hyvin ymmärrettävästi arvioidaan niin hyvässä kuin pahassa korostetusti sen perusteella, mikä on ilmeistä ja näkyvää kuluttajapuolelta katsottuna (mallisalkun tuotto, palvelun käyttöliittymä, analyytikoiden vaihdokset), B2B-puolen jäädessä suurelta osin näkymättömiin. Olen iloinen, että näitä vähemmän näkyviä asioita tuodaan myös esille!

49 tykkäystä

Tervetuloa @Samuli_Anttila! ![]()

Aiheet:

00:00 Aloitus

00:23 Samuli Anttila

00:57 Inderes tuttu entuudestaan

01:50 Sijoittaminen

02:44 Viimeisimmät ostot ja myynnit

03:21 Osa-aikaiseksi Aamukatsauksen tuottajaksi

17 tykkäystä

IPO-ikkuna lienee nyt auki Postin ja Cityvaraston ilmoitettujen listautumisten myötä ja Inderesin kotimarkkinakin siten taas kasvaa. Molemmat taitavat jo ollakin Inderesin asiakkaita kun Cityvarastosta tehty haastattelua ja Postinkin info-lähetys Videosyncillä toteutettu.

EDIT. Eilen vaihtui loppuhuutarissa poikkeuksellin iso nippu osakkeita. Jokohan Seikku sai lappunsa myytyä?

EDIT. Sieltä markkina taisi kasvaa vielä yhdellä tälle päivää kun Talenomi tiedotti mahdollisesti listaavansa Easorin.

41 tykkäystä

Kai Seikun osakeomistus on nyt pyöreä nolla eli laput kaupattu.

29 tykkäystä

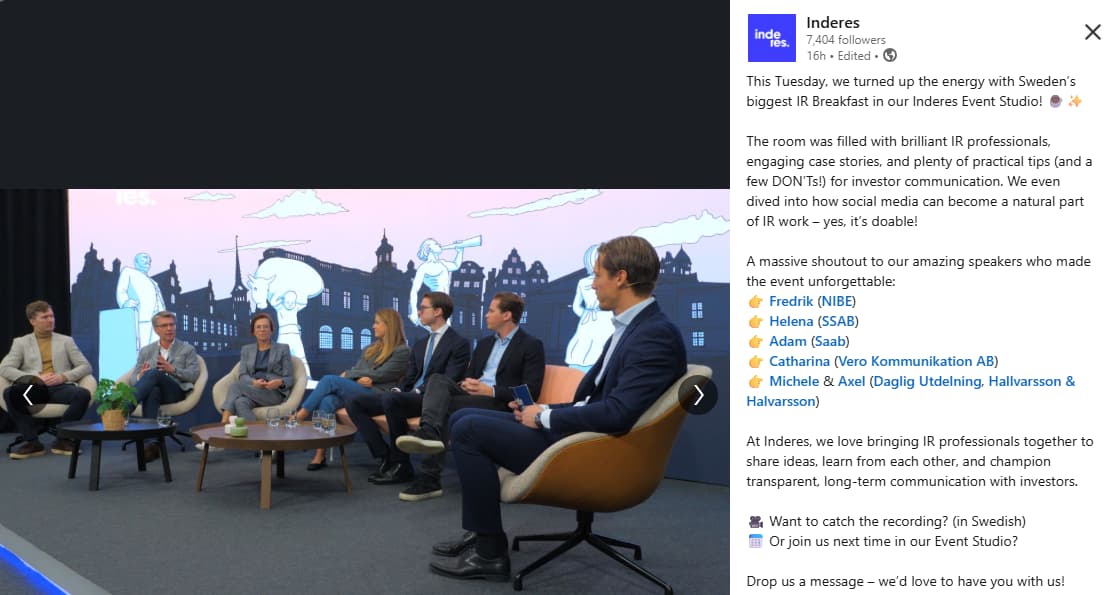

Ruotsin suurimmat IR-aamukahvit!

Ja katsomossa mukavasti penkit täynnä. Esiintyjäkaartihan on ihan timanttia ja Helenan läsnäolo on mielestäni ihan oiva osoitus siitä, huippuluokan hallitusrekryt (Helena! ![]() ) voi toimia konkreettisenakin apuna liiketoiminnan eri käänteissä, vaikka sitä ehkä vähän harvemmin pörssifirmoissa näkee.

) voi toimia konkreettisenakin apuna liiketoiminnan eri käänteissä, vaikka sitä ehkä vähän harvemmin pörssifirmoissa näkee.

47 tykkäystä

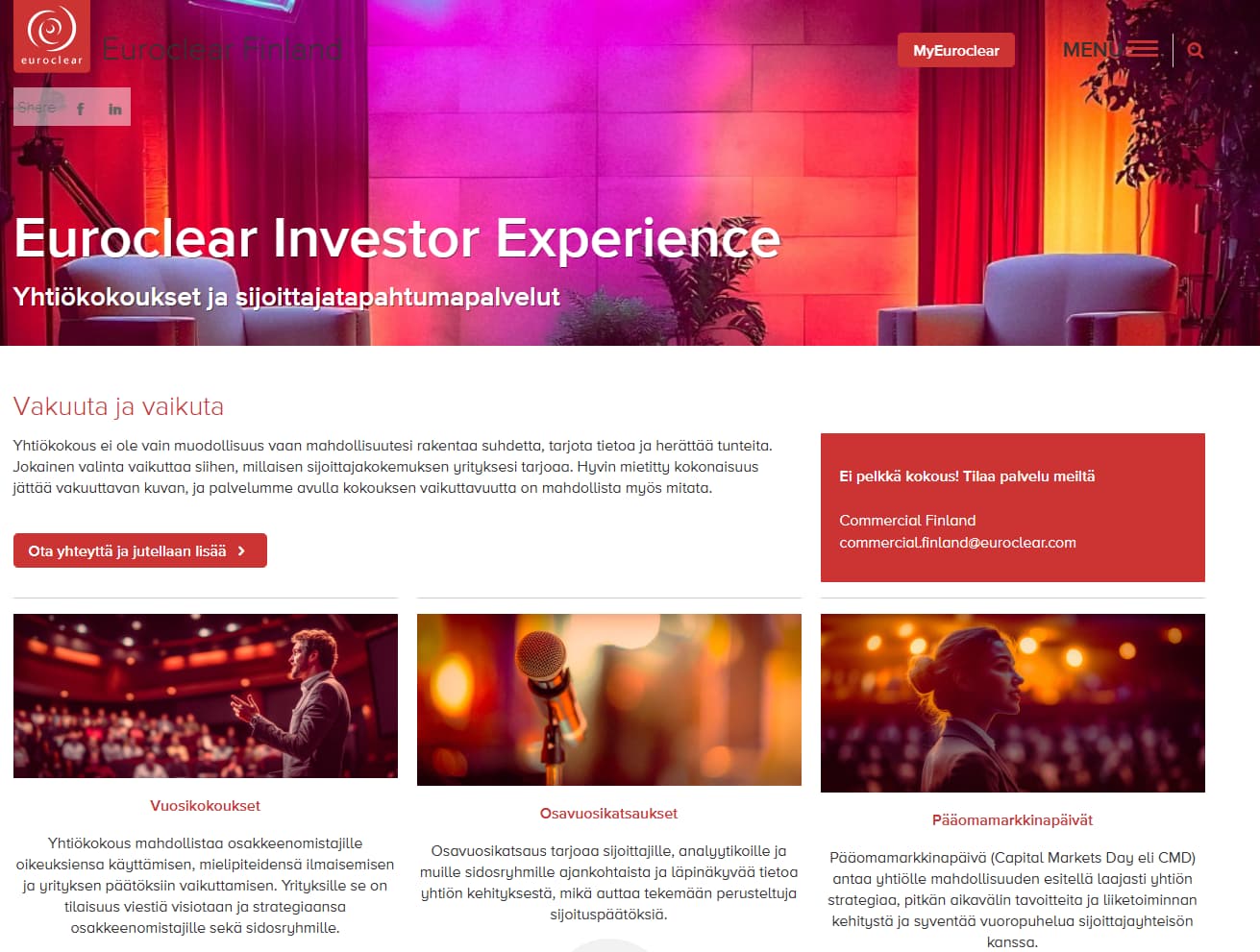

Euroclearin sivuilla vierailleena huomasin, että he ovat ilmeisesti aivan vasta alkaneet panostamaan yhtiökokouspalveluihin:

https://www.euroclear.com/finland/fi/services/Investor-Experience.html.html

Ovatko he nyt aivan uusi kilpailija Inderesille tällä saralla ja kuinka paha uhka Inderesin bisnekselle?

https://www.euroclear.com/finland/fi/news-and-insights/news/Euroclear-Stremia-cooperation.html

Heillähän on hyvä yhteys yhtiöihin jo ennestään ylläpitämänsä omistajarekisterin vuoksi.

18 tykkäystä

Kuten tuossa kuvakaappauksessasikin lukee, on Euroclearilla yli 30 vuoden kokemus yhtiökokousten järjestämisestä. Jos olen antanut itseni ymmärtää oikein, niin Inderes on kyllä vienyt viime vuosina markkinaosuutta nimenomaan Euroclearilta tässä yhtiökokousmarkkinassa.

Mutta liittyisikö tuo uusi AGM-konsepti tähän uuteen yhteistyöhön Streamian kanssa? Olisiko vähän tällainen Flik-tyyppinen homma Euroclearille:

https://www.euroclear.com/finland/fi/news-and-insights/news/Euroclear-Stremia-cooperation.html

“Stremian ja Euroclearin yhteistyö on ollut inspiroivaa – eri toimialojen osaaminen on yhdistynyt luontevasti. Euroclearin kokemus yhtiökokouksista ja Stremian visuaalinen sekä tapahtumatekninen taito ovat tuoneet uutta näkökulmaa perinteisiin kokouksiin. Asiakaskeskustelut ovat olleet työn parasta antia, ja tv-taustani on auttanut rakentamaan kiinnostavia ja vaikuttavia virtuaalitapahtumia. Ensitapaamisessa rohkaisen asiakasta unelmoimaan vapaasti – se avaa usein tien parhaisiin ratkaisuihin”, sanoo Jarkko Laaksonen, Stremia Oy:n toimitusjohtaja.

”Yhtiökokoukset ovat perinteisesti olleet sijoittajatapahtumista vähiten arvostettuja, vaikka ne ovat tapahtumia, jossa yhtiön omistajat tekevät päätöksiä. Halusimme nostaa niiden arvostuksen tasolle, jolle se kuuluu. Tämä edellytti meiltä panostamista tuotantopuoleen. Kun löysimme oikean kumppanin, pystyimme rakentamaan asiakkaille aivan uudenlaisia kokoustoteutuksia”, kertoo Euroclearin Sales and Relationship Manager Henri Antikainen.

Myös palvelun tuotannosta vastaava Ari Heinonen, Head of Product Management, on tyytyväinen yhteistyön tuloksiin:

“Yhteistyö Stremia Oy:n kanssa nostaa sijoittajatapahtumiemme visuaalisen näyttävyyden uudelle tasolle. Monikameratuotannot, sujuvat verkkolähetykset ja monikieliset tekstitykset varmistavat laadukkaan ja saavutettavan kokemuksen – oli kyse yhtiökokouksesta, osavuosikatsauksesta tai sijoittajapäivistä.”

Kyllähän tämä Euroclearin tarjoama aika suoralta kilpailijalta näyttää tänä päivänä:

Tässä Scanfilin yhtiökokouskokemuksia Euroclearilta. Myös TietoEvryltä löytyy vastaava:

Kysäistäänpäs tässä välissä @Mikael_Rautanen , että pystytkö kommentoimaan IR-markkinan hintakilpailua? Kuinka veristä se juuri nyt on verrattuna vaikka viimeiseen viiteen vuoteen teidän valitsemissa markkina-alueissa?

29 tykkäystä

Hiljainen jakso alkanut (tervetuloa osariin 21.10.), joten joudun säästämään markkinatilanteen/hintakilpailun kommentoinnin sinne!

Yhtiökokousmarkkinasta voin mainita yleisesti, että Suomessa oli aluksi oli Euroclear ja nykyään on Euroclear ja Inderes ![]()

32 tykkäystä

Ensi vuodeksi haussa jälleen opiskelijatiimi tekemään seurantaa ![]()

22 tykkäystä