Ensi vuodeksi haussa jälleen opiskelijatiimi tekemään seurantaa ![]()

22 tykkäystä

Euroclear taisi tosiaan pyörittää jokaisen vähänkin isomman yhtiökokouksen Suomessa vielä muutamia vuosia sitten. Nykyään hatusta heitettynä markkina varmaan aika 50-50 Inderesin ja Euroclearin välillä, eli Inderes tosiaan voittanut ison osan yhtiöistä itselleen.

Mikael osaa varmaan kertoa tarkemmin onko tässä hintakilpailua, vai onko Inderesin tuote vain huomattavasti parempi, mutta jotain on selkeästi Inderesillä tehty oikein, kun paljon yhtiöitä saatu vaihtamaan palveluntarjoajaa.

Osakkeenomistajalle ei ole perinteisessä äänilipuilla käytävissä yhtiökokouksissa eroja näkynyt, ja virtuaalisesta Euroclearin kokouksesta ei omia kokemuksia ole. Inderesin virtuaalikokouksest ainakin olleet erittäin toimivia.

25 tykkäystä

Syyskuu oli Inderesin pörssihistorian vaihdoltaan kolmanneksi vilkkain kuukausi ja vilkkain sitten vuoden 2021. Vain listautumista seuranneet kaksi ensimmäistä kuukautta olivat vilkkaampia. Likviditeettiä tarjosi tosiaan Kai Seikku myytyään kokonaan omistuksensa ja Olli Koposen löydettyä heti tuottoisampia kohteita “Inderespääomilleen” kadoten suurimpien omistajien listaukselta.

28 tykkäystä

No nyt! ![]()

@_TeemuHinkula:n tentissä oli @Mikael_Rautanen ja @Harri_Sieppi - teemana oli sijoitusviestintä yksityissijoittajille. ![]()

Aiheet:

00:00 Aloitus 01:23 Sijoittajayhteisö 13:45 Konservatiivinen sijoittajaviestintä 17:26 Hyödyt ja haitat 21:07 Viestinnän osa työstä 32:41 Mitä viestitään 49:52 Osakkeen arvostuksen kommentointi 52:28 Mieleenpainuvat hetket

34 tykkäystä

Inderesin hallituksen tuore puheenjohtaja Joakim Frimodig saa myös osansa tässä Hesarin jutussa(maksumuurin takana) Aktian Haglund-sotkussa, istuuhan hän Aktian hallituksen palkitsemis- ja hallintovaliokunnassa: Carl Haglund sai potkut, koska mustamaalasi kollegoitaan Aktiassa | HS.fi

Pari lainausta tapahtumaketjusta, joka johti Haglundin valintaan Aktian toimitusjohtajaksi:

Vuosikausia Aktian hallituksessa puhetta johtanut Lasse Svens, 63, siirtyi sivuun.

Uudeksi puheenjohtajaksi nousi Matts Rosenberg, 48. Rosenberg oli von Rettigin sukuyhtiön johtaja ja hankkinut kokemusta muun muassa ruotsalaisessa pääomasijoitusyhtiössä.

Tuolloin keväällä Carl Haglund, 46, istui Aktian hallituksessa. Siellä oli myös Joakim Frimodig, 47.

Kaikki kolme ovat samanikäisiä ja tuntevat toisensa hyvin suomenruotsalaisista rahapiireistä.

Kolmikon näkemys Aktian tulevaisuudesta oli linjassa Aktian suuromistajan RG Partnersin kanssa. Muutoksia haluttiin, ja nopeasti. Liiketoimintaan haluttiin tehoja.

Aleksi Lehtonen, 49, oli aloittanut Aktian toimitusjohtajana kesällä 2024.

Nordeasta tullut Lehtonen ei saanut missään vaiheessa aikaan toimivaa suhdetta Aktian hallitukseen.

Aktian hallituksen palkitsemis- ja hallintovaliokunnassa istuivat Haglund, Frimodig ja Rosenberg. Sieltä käsin he pystyivät puuttumaan toimitusjohtajan työhön yksityiskohtaisesti.

Asiasta perillä olevien mukaan niin valiokunta myös teki. Rosenberg ja kumppanit hengittivät Lehtosen niskaan.

”Hallitus etsi suurennuslasilla syitä potkia Lehtonen pois”, eräs lähde kuvaa.

Tuntematta asioiden todellista laitaa, eipä tuo hyvältä kuulosta ainakaan minun korviini. Toivottavasti ei pidä paikkaansa ainakaan kaikelta osin. Ainakaan Inderesiin hallintoon en halua mitään valtapelikulttuuria, osakkeet lähtevät taivaan tuuliin heti, jos edes siltä haiskahtaa jossakin vaiheessa. Sanoisinpa jopa, että olen erittäin allerginen sellaiselle.

Kiinnostuneet voivat käydä vaikka tuolta KH Group-ketjusta lukemassa, mikä johti puolestaan Haglundin pikalähtöön Aktiasta.

Lisätäänpä tämä tuore uutinen vielä tänne:

Solidium reagoi nopeasti Rosenbergista esitettyihin väitteisiin, lienee maksumuurin takana: Aktia-kohu paisuu: Valtio-omistaja selvittää Matts Rosenbergin toimet | Kauppalehti

“Kohu Aktian ympärillä koskettaa jo valtiovaltaa. Valtion omistajaohjausosaston päällikkö Maija Strandberg aikoo ottaa Solidiumin nykyisen toimitusjohtajan, entisen Aktian hallituksen puheenjohtajan Matts Rosenbergin kanssa esiin tämän väitetyt toimet Aktiassa.

”Valtio-omistaja suhtautuu väitteisiin vakavasti, koska edellytämme korkeinta moraalia ja nuhteettomuutta etenkin Solidium-tyyppisen yhtiön toimitusjohtajalta.”

43 tykkäystä

Tämä oli erittäin kova, kiitos @_TeemuHinkula !

Flikin tiimilläkin näytti olleen hyvä viikko Saksassa ![]()

25 tykkäystä

Kiitos mielenkiintoisesta sijoittajaviestintäpodista! Ihan ymmärrettävästi foorumille osallistuminen voi aiheuttaa pelonsekaisia tunteita, jos lipsauttaakin jotain mikä olisi pitänyt jättää sanomatta. Tämä saikin pohtimaan, miten näitä pelkoja voisi lieventää? Foorumia varmasti hehkutetaan osana flywheeliä asiakkaille, mutta jääkö foorumi liian paljon eräänlaiseksi optioksi, jonne yhtiö voi halutessaan omatoimisesti mennä? Harri on varmaan ollut eräänlainen itseohjautuva mallioppilas, mutta mitenkäs hieman varauksellisemmin foorumiin suhtautuvat? Tarjotaanko esimerkiksi IR-henkilöstölle/toimitusjohtajille minkäänlaista Sijoittajaviestintä foorumilla -koulutusta (mieluiten hyvällä katteella)? Koulutuksessa pyrittäisiin madaltamaan näitä eräänlaisia pelkoja, jotka varmasti jarruttelevat osan intoa osallistua foorumin keskusteluun. Mitä tutummaksi foorumi saadaan yhtiöiden avainhenkilöille, niin oletettavasti foorumi muuttuu myös vähemmän pelottavaksi. Uudet asiakkaat eivät ajautuisi jatkossa ollenkaan tilanteeseen, jossa yhtiö on Inderesin asiakas, mutta yhtiö itse ei osallistu ollenkaan foorumikeskusteluihin. Tekoälystä saisi foorumille varmaan veisteltyä hienon työkalun, joka esitarkistaisi yhtiön edustajien viesteistä, onko avainhenkilö sanomassa mitään riskialtista viestintään liittyen. Järjestelmä voisi tämän pohjalta varmistaa ennen viestin lähettämistä, että onhan asiasta X annettu pörssitiedote jo aiemmin?

Tämä varmaan sopisi myös kehitysideat-ketjuun, mutta lisäksi foorumia voisi tuotteistaa lisää yhtiöiden suuntaan, mikäli vastaavanlaisia ei vielä ole:

-Kuukausittaiset recapit, mitä yhtiöstä on foorumilla puhuttu (myös yhtiön oman ketjun ulkopuolella)

-Kriisi-ilmoitukset, joissa tekoäly havaitsee, että nyt on jotakin poikkeuksellista yhtiötä koskevassa keskustelussa meneillään (lähimuistissa esimerkiksi vuosi sitten foorumilaisten tutkimusmatka Tecnotreen solmuihin koskien Periciusta ym.)

-Sijoittajien sekä paljon laajemmankin yleisön sentimentin syväluotaava tulkintakone (uusi liiketoiminta Inderes Insights ![]() ). Foorumista on kehkeytynyt ainutlaatuinen kusetusmarkkinat, kriisit ja maniat sisältävä datasetti, jota voidaan hyödyntää viestinnässä kaikenlaisista kriiseistä luovimiseen sekä mielikuvien hahmottamiseen. Laajennettu versio osaisi käydä koko internetin läpi, jonka perusteella voitaisiin tarkastella sentimentin kehitystä, antaa viestintäehdotuksia kriisitilanteisiin jne. kalliiden konsulttien palkkaamisen sijaan.

). Foorumista on kehkeytynyt ainutlaatuinen kusetusmarkkinat, kriisit ja maniat sisältävä datasetti, jota voidaan hyödyntää viestinnässä kaikenlaisista kriiseistä luovimiseen sekä mielikuvien hahmottamiseen. Laajennettu versio osaisi käydä koko internetin läpi, jonka perusteella voitaisiin tarkastella sentimentin kehitystä, antaa viestintäehdotuksia kriisitilanteisiin jne. kalliiden konsulttien palkkaamisen sijaan.

17 tykkäystä

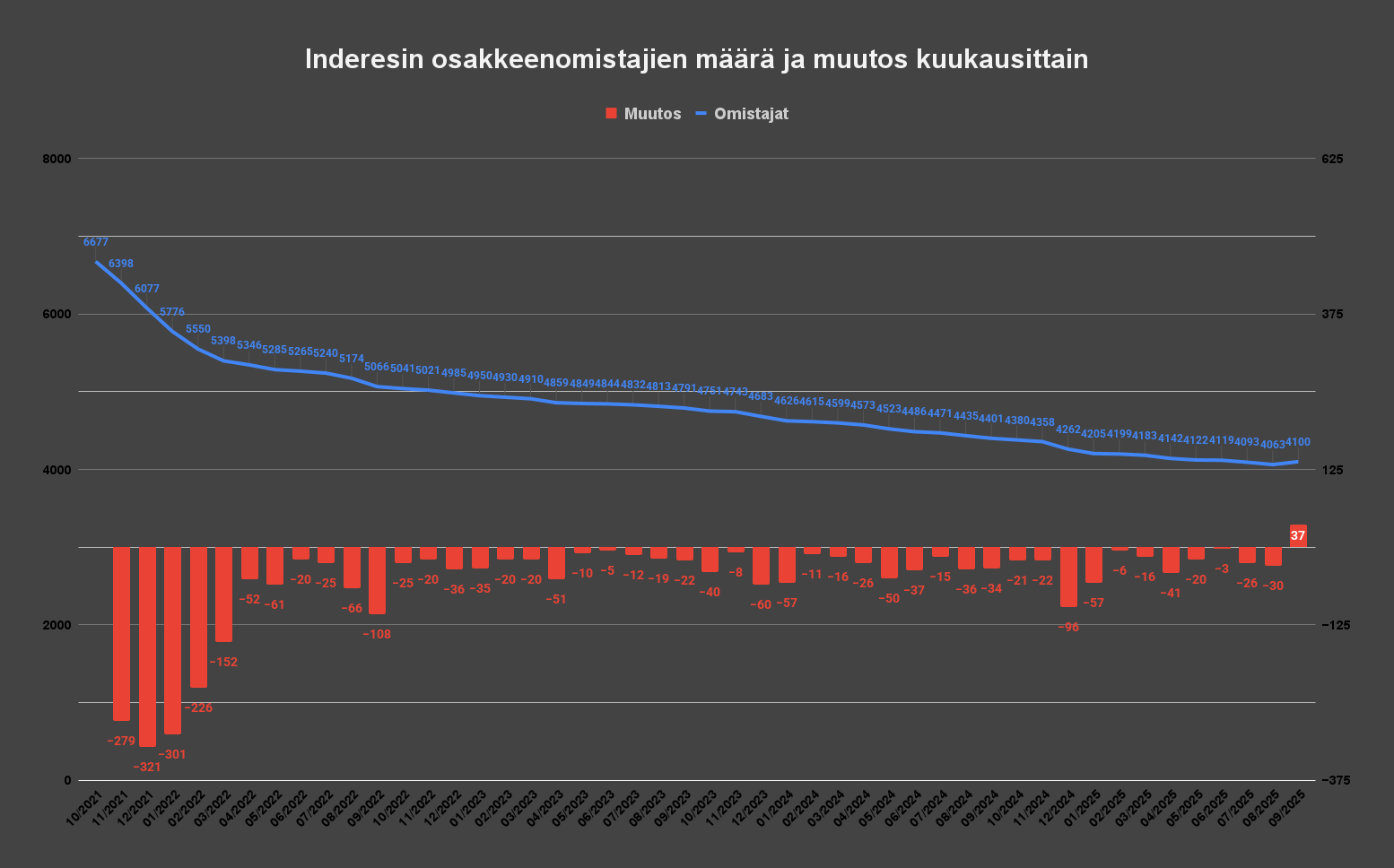

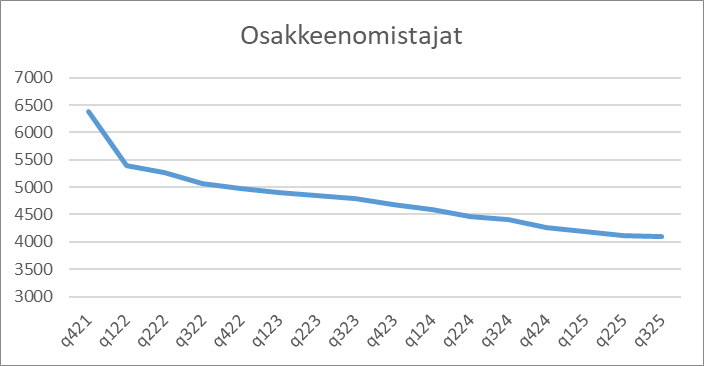

Inderesin omistajamäärä kasvoi viime kuun aikana 37 omistajalla.

Kuukausittainen muutos omistajamäärässä oli positiivinen ensimmäistä kertaa neljä vuotta sitten tapahtuneen listautumisen jälkeen!

55 tykkäystä

@studentcoverage_team eli Sami ja Vilho ovat antaneet ennakkokommenttinsa, kun Inderes julkaisee Q3-liiketoimintakatsauksensa tiistaina 21.10. ![]()

Yhtiö on jo raportoinut kvartaalin kahden ensimmäisen kuukauden liikevaihdon, joten ylärivistä voidaan muodostaa melko kattava kuva ennakkoon. Heinäkuu oli linjassa odotuksiimme (1,3 M€), mutta elokuun liikevaihto jäi lievästi ennusteestamme (1,2 M€, –3 % v/v). Syyskuussa vastassa on poikkeuksellisen vahva vertailukuukausi (+20 % v/v), minkä vuoksi emme odota kasvua syyskuulta markkinan jatkuessa haastavana. Päivitimme Q3-ennusteemme vastaamaan tarkemmin odotuksiamme ja ennustamme liikevaihdon kasvavan 0,4 % vertailukaudesta 4,2 miljoonaan euroon (Q3’24: 4,2M€).

19 tykkäystä

SEBiltä tuoretta raporttia Q3:n alla:

16 tykkäystä

@Atte_Jortikka, tervetuloa! ![]()

Aiheet:

00:00 Aloitus

00:18 Atte Jortikka

01:04 Sijoittaminen

02:19 Rakennussektorin analyytikko

28 tykkäystä

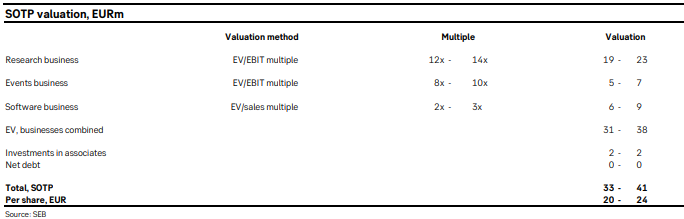

Nostan esiin, että nyt SEB on lisännyt analyysiinsa osien summa -laskelman. Samaa aihetta pohdiskeltiin aiemmin mm. Elämää toimikunnassa -blogissa.

SEBin SOTP-laskelmassa analyysiliiketoiminta saa EV/EBIT-kertoimen 12-14x ja se vastaa 60% osuutta yhtiön arvosta. Tapahtumaliiketoiminnan ollessa projektiluonteisempaa ja kilpailulle alttiimpaa, sille sallitaan kerroin 8-10x. Vähän yllättäen SEB myös kommentoi tapahtumaliiketoiminnasta löytyvän mahdollisesti suurimman potentiaalin arvostuksen kasvulle(!?). Juuri kannattavan puolelle kääntyväksi arvioitu ohjelmistoliiketoiminta arvostetaan puolestaan EV/sales -kertoimella 2-3x. Lopputuloksena osakekohtainen arvostus 20-24 e.

19 tykkäystä

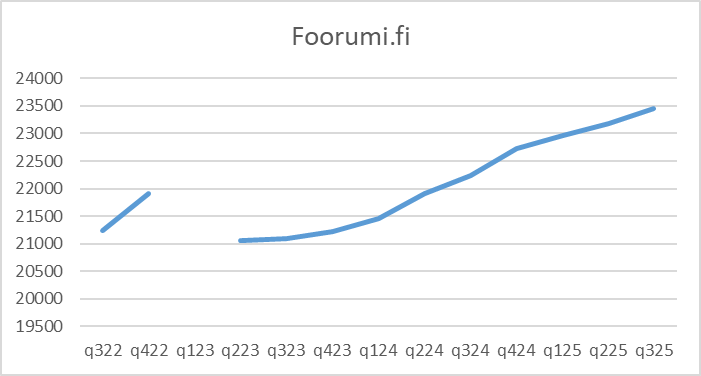

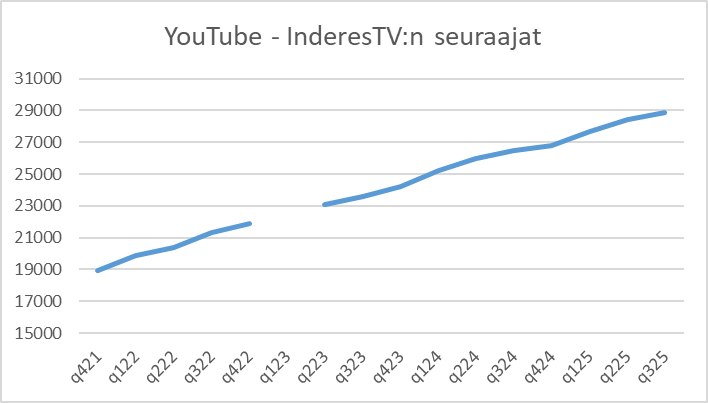

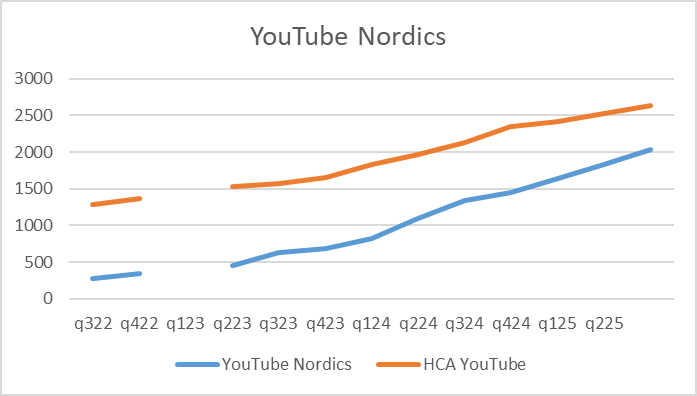

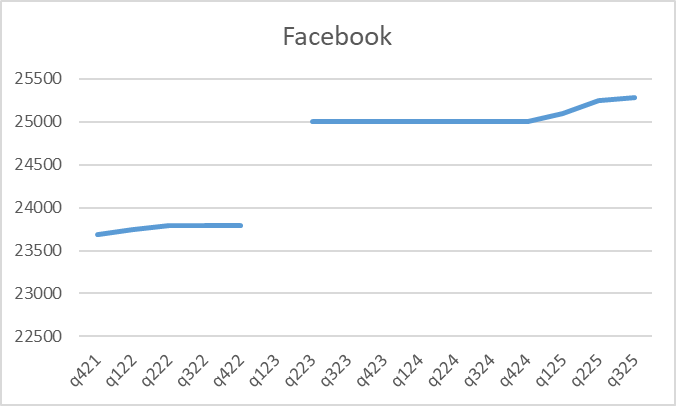

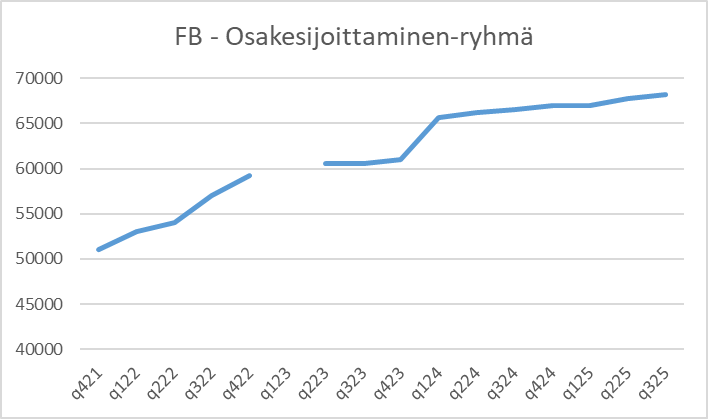

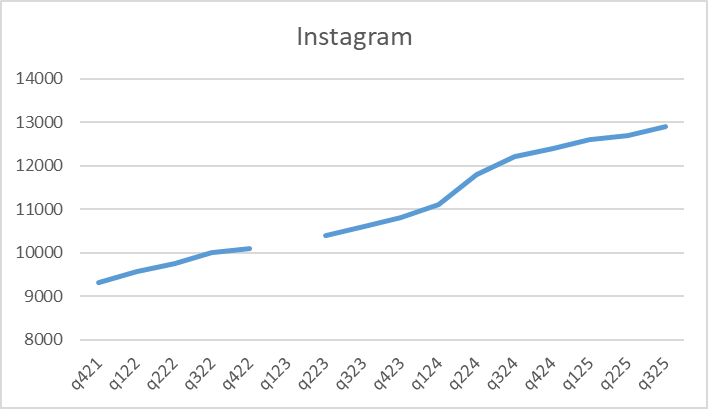

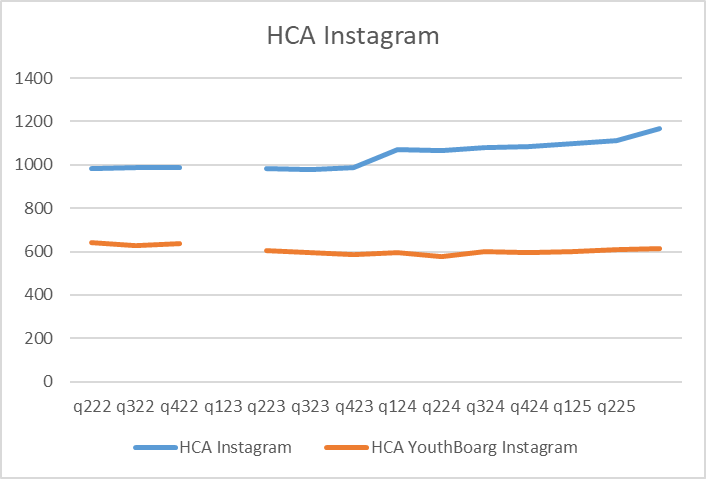

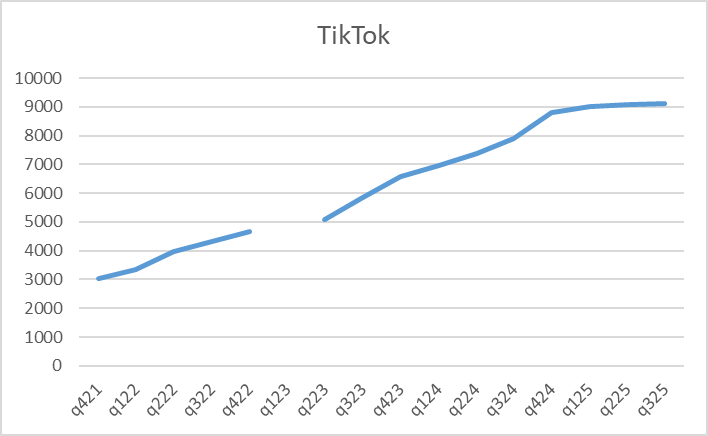

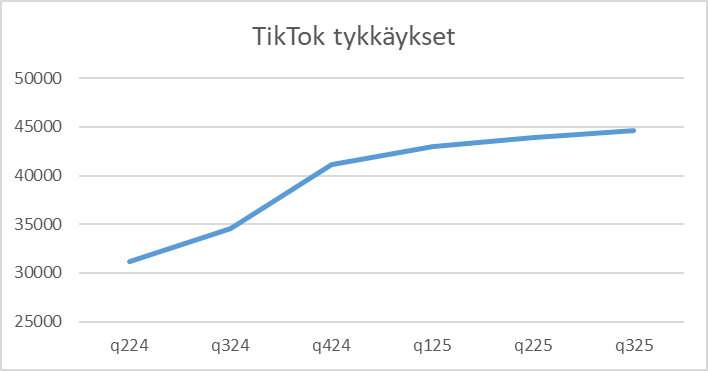

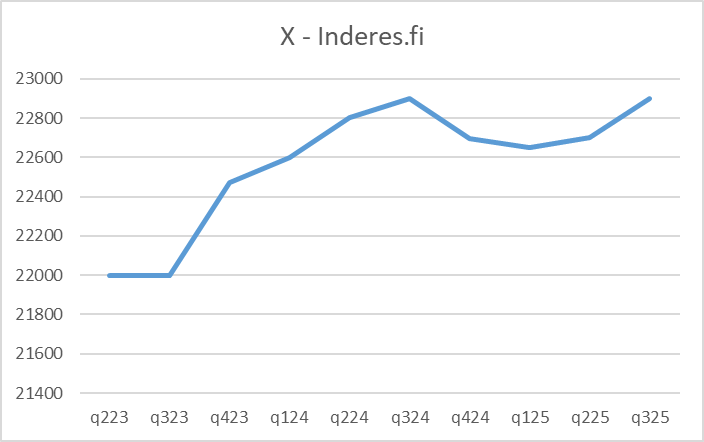

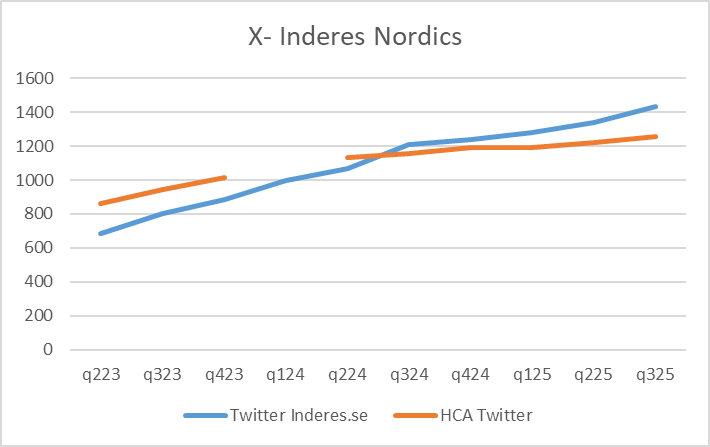

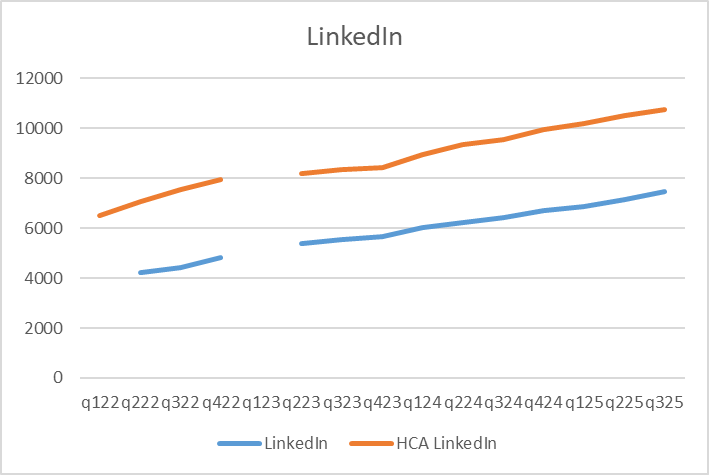

Tässä perinteiset kvartaalimetriikat. Viikon myöhässä tosin.

Ei kovin yllättäviä muutoksia vaan pääasiassa trendin mukaan on jatkettu. X:ssä lasku on muuttunut kasvuksi.

Päätin lopettaa Ruotsin ja Tanskan foorumin seuraamisen, jos ideana on kuitenkin yhdistää ne Suomen foorumiin.

31 tykkäystä

Odotan innolla uusia Pohjoismaisia käyttäjiä foorumille ja toivottavasti heiltä saadaan myös uudenlaisia ajatuksia, että miten Inderesin pitäisi muuttua menestyäkseen myös jatkossa. Nythän Inderesistä on rakentunut kaiken startup-uhon jäädessä menneisyyteen stereotyyppinen suomiyhtiö:

Rakennetaan kaikessa hiljaisuudessa maailmanluokan tuote. Myyntiin ja markkinointiin ei kuitenkaan ohjata riittävästi rahaa, että päästäisiin lätkämailakasvuun.

Aloitetaan kansainvälistymishanke maailmanmarkkinoille (Ruotsiin). Siellä tulee turpiin, joten uusien markkinoiden avaaminen laitetaan seis.

Investoinnit ![]() . Omien ostot

. Omien ostot ![]() . Osinkotuotto 5 %

. Osinkotuotto 5 % ![]()

Ei Inderes ole ensimmäinen eikä taatusti viimeinen Hesulin pörssifirma, joka toistaa nämä kaikki suomiyhtiökliseet, mutta toivottavasti tanskalaiset ja erityisesti ruotsalaiset foorumistit kykenevät tuomaan vahvemmin esille, että tämä ei ole normaalia Suomen ulkopuolella. Osinkokansana tunnetuilta norjalaisiltakin olisi tietty kiva saada kommentit, mutta heille ei ole avattu edes omaa sivustoa, joten tuskinpa innostuvat rekisteröitymään foorumille ![]()

70 tykkäystä

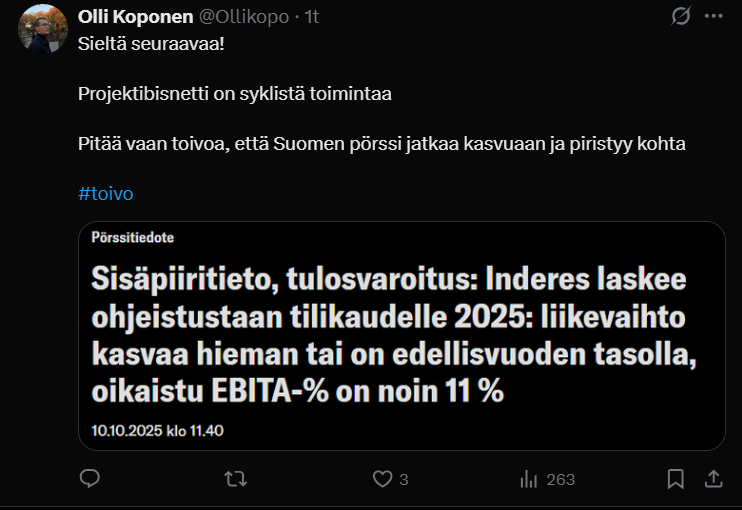

Sieltä vähän tulosvaroitusta kehiin, ennakoiva myyntipaine ollut siis perusteltua: Sisäpiiritieto, tulosvaroitus: Inderes laskee ohjeistustaan tilikaudelle 2025: liikevaihto kasvaa hieman tai on edellisvuoden tasolla, oikaistu EBITA-% on noin 11 % | Kauppalehti

Inderes laskee ohjeistustaan tilikaudelle 2025 ja arvioi nyt liikevaihdon kasvavan hieman tai olevan edellisvuoden tasolla sekä oikaistun EBITA-%:n olevan noin 11 % (2024: 11,6 %). Aiemmin yhtiö arvioi liikevaihdon kasvavan ja oikaistun EBITA-%:n paranevan edellisvuodesta.

Syyskuun projektiliikevaihto jäi odotettua alemmalle tasolle ja projektiliikevaihdon osalta näkymä loppuvuoteen on edellisvuoden tasolla. Taustalla on asiakkaiden säästöpaineiden jatkuminen, mikä heijastuu projektiliikevaihtoon kaikissa liiketoiminnoissa ja etenkin Ruotsissa. Tapahtumaliiketoiminnassa asiakkaat ovat skaalanneet suuria tapahtumia pienemmiksi tai siirtäneet tuotantoja myöhemmäksi. Ohjelmistoliiketoiminnassa etenkin kustannustehokkuutta asiakkaille tuovien ratkaisujen kysyntä jatkuu hyvänä. Listautumismarkkinan aktivoituminen tukee kohdemarkkinan kääntymistä takaisin kasvuun, mutta tämä ei heijastu olennaisesti tämän vuoden liikevaihtoon. Yhtiö kasvattaa panostuksia kansainväliseen kasvuun aiempien suunnitelmien mukaisesti.

Uusi ohjeistus tilikaudelle 2025:

-

Liikevaihto kasvaa hieman tai on edellisvuoden tasolla (2024: 18,4 MEUR)

-

Suhteellinen kannattavuus EBITA-prosentilla mitattuna, pois lukien kertaluontoiset erät on noin 11 % (2024: 11,6 %)

Uuden ohjeistuksen taustat:

-

Päätuotealueiden kohdemarkkinoiden ei arvioida kasvavan vuonna 2025

-

Jatkuva liikevaihto kasvaa uusien tuotteiden ja markkina-alueiden avaamisen johdosta, projektiliikevaihto laskee hieman

-

Yhtiö kasvattaa panostuksia kansainväliseen kasvuun

Aiempi ohjeistus tilikaudelle 2025:

-

Liikevaihto kasvaa edellisestä vuodesta (2024: 18,4 MEUR)

-

Suhteellinen kannattavuus EBITA-prosentilla mitattuna, pois lukien kertaluontoiset erät paranee edellisestä vuodesta (2024: 11,6 %)

Aiemman ohjeistuksen taustat:

-

Päätuotealueiden kohdemarkkinoiden ei arvioida kasvavan vuonna 2025

-

Liikevaihto kasvaa uusien tuotteiden ja markkina-alueiden avaamisen johdosta

-

Yhtiö kasvattaa panostuksia kansainväliseen kasvuun

Inderes julkaisee tammi–syyskuun 2025 liiketoimintakatsauksen tiistaina 21.10.2025.

32 tykkäystä

Kuinka suuri osa Inderesin seurannassa olevista yhtiöistä on ns. ilmaisseurannassa?

2 tykkäystä

No saatiin sentään yksi tulosvaroittaja, jota ei löydy Inderesin mallisalkusta ![]()

Siitä aasinsiltana, nyt kehitteille useampi mallisalkku, jotka sijoittavat eri strategioilla. Arvosalkku jne.

34 tykkäystä

SEBin kommentit:

Olli Koponen tiivistää oikeastaan aika hyvin omatkin ajatukseni. Projektibisnes on syklistä. Toivottavasti on parempia syklejä edessä!

26 tykkäystä

Rakennetaan kaikessa hiljaisuudessa maailmanluokan tuote. Myyntiin ja markkinointiin ei kuitenkaan ohjata riittävästi rahaa, että päästäisiin lätkämailakasvuun.

Minkälaiseen markkinointiin Inderesin tulisi ohjata enemmän rahaa?

Eikö Inderes ole kuitenkin kasvattanut tasaisesti henkilömäärää vuosien saatossa, eli investoinut? Kuluvan vuoden aikana ilmeisesti vähemmän, mutta suunta lienee ylöspäin kuitenkin. Omien ostoja kyllä toivoisi näillä hintatasoilla.

7 tykkäystä

Jos sopii niin vastaan tähän hieman laajempaa kaartaen, jotta saan omaa ajatteluani avattua selkeämmin.

Yrityksen luonnolliseen elinkaareen kuuluu nuorempana kasvattaa orgaanisesti yhtiötä isompaan kokoluokkaan ja sen jälkeen muuttua matuuriksi kannattavuutta vaalivaksi yritykseksi, joka pyrkii maksimoimaan omistajille vuosittain palautetun rahasumman. Kasvava liikevaihto ei koskaan synny tyhjästä, joten kasvu vaatii pääomien investointia, mikä on suoraan pois omistajien voitonjaosta, jotta tulevaisuudessa saadaan investointia isompi summa rahaa takaisin uutena bisneksenä. Kasvuinvestoinnit voidaan käyttää joko nykymarkkinoiden suuremman osuuden valtaamiseen tai sitten yrityksen kokonaismarkkinan kasvattamiseen. Lisäkasvu muuttuu jatkuvasti vaikeammaksi, koska yhtiön pitää juosta aina vain kovempaa ja kovempaa saavuttaakseen samat kasvuprosentit liikevaihdon absoluuttisen määrän kasvaessa isompaan mittakaavaan ja vapaana kaapattavissa olevan markkinaosuuden pienentyessä.

Kasvun hidastuessa siirrytään ennen pitkään kypsään vaiheeseen, kun yhtiön sijoitustarinassa aloitetaan kannattavuuden painottaminen ja tämä tappaa tulevaisuuden kasvupotentiaalin, koska merkitykselliset kasvupanostukset käytännössä aina vaativat kannattavuudesta tinkimistä. Inderes on kypsä yhtiö, jonka julkisiin tavoitteisiin kuuluu joka vuosi kasvava osinko ja erinomaisen korkea kannattavuus. Suomalaiselle yhtiölle tyypilliseen tapaan kasvupanostuksia on rajoitettu todella aikaisessa vaiheessa ja vaikka moni pohjoismainen pörssiyhtiön toimitusjohtaja ei ole kuullutkaan Inderesistä, niin myyntihenkilöstön palkkaamisen sijaan viimeisen 5 vuoden aikana on jaettu 9 miljoonaa euroa osinkoina yhtiön omistajille.

Inderesin Research ja Events puolen vauhdikkaampi orgaaninen kasvuvaihe on nyt pysyvästi siis ohitse ja sellaisen uudelleenkäynnistäminen vaatisi poikkeuksellisen rajuja muutoksia organisaation toimintaan ja julkilausuttuihin kannattavuustavoitteisiin. Matalat asiantuntijaorganisaatiot joutuvat ylipäätänsä muutenkin kasvun kanssa isoihin ongelmiin viimeistään 100 - 500 työntekijän välillä, koska työntekijöiden onnellisuus on maksimoitu, eikä heillä ole enää minkäänlaisia kannustimia ottaa kasvun vaatimia riskejä. Aktiivinen julkinen viestintä ja vahva yhtenäiskulttuurin vaaliminen ovat jähmettäneet organisaatiorakenteen nykymuotoon, eikä Inderesillä ole kykyä tai halua käydä läpi kivuliasta muutosprosessia muuttaakseen organisaatiotansa hierarkisemmaksi vauhdikkaamman orgaanisen lisäkasvun vaatimalla tavalla.

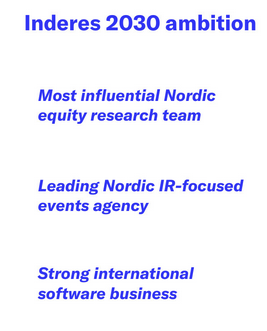

Erinomaisesti järjestetty Capital Markets Day 2025 -tapahtuma oli hyvä esimerkki matuurin yhtiön viestinnästä. Inderes kirjasi ylös organisaation ambitiot vuodelle 2030 ja jokainen varmasti huomasi, että julkilausutuista ambitioista puuttui aito kunnianhimo täysin ja jäljelle jäi vain abstrakteja korulauseita, mitkä yleensä piilotetaan sinne “missio & visio” -kalvolle organisaation intraan:

Orgaanisen kasvutien ollessa tukossa jäljelle on jäänyt epäorgaaninen kasvu. Haasteeksi muodostuu sopivien ostokohteiden löytäminen ja Inderesin poikkeava yrityskulttuuri, mikä tekee ostokohteiden löytämisestä, neuvotteluista ja integraatiosta haastavaa. Inderesillä myös tiedetään, että suurin osa yritysostoista historiallisesti epäonnistuu, joten tältäkään polulta ei ole hirveästi tulevaa kasvua odotettavissa. Erityisesti kun Inderes varjelee omaa yrityskulttuuriaan tarkasti, joten tasa-arvoiset mergerit tai jättikaupat ovat poissuljettuja.

Suurin kysymysmerkki Inderesissä liittyy tällä hetkellä yhtiön softabisnekseen. Inderesin olmit ovat onnistuneet luomaan maailmanluokan softaratkaisuita, jotka voivat hyvinkin olla positiivisessa skenaariossa arvokkaampia kuin koko nykyinen Inderes yhteensä, mutta Inderes ei valitettavasti välttämättä kykene hyödyntämään tätä avautunutta tilaisuutta.

Softabisnes toimii täysin poikkeavalla logiikalla asiantuntijabisnekseen verrattuna ja Inderesin organisaatio ei ole tällä hetkellä sellaisessa asennossa henkisesti tai tavoitteellisesti, että se pystyisi aggressiivisesti investoimaan softan maksimaaliseen myyntiin Euroopassa ja Amerikassa. Nykyisillä riittämättömillä kasvuinvestoinneilla tullaan kokemaan vielä muutamia lähivuosia erinomaisen kovaa kasvua softaosastolta, kun voidaan myydä nykyisille asiakkaille matalalla kynnyksellä, mutta ilman tuntuvia lisäpanostuksia koetaan pian samanlainen kasvupettymys kuin Research ja Events -puolella ja joudutaan siirtymään ennenaikaisesti kannattavuuden nostoon ja tuotteen matuuriin lypsyvaiheeseen, jättäen valtaosan markkinoista muille toimijoille.

Tässä vaiheessa kun asialle vielä voisi tehdä jotain, niin itse suosittelisin Inderesin softabisneksen spinnausta omaksi yritykseksi. Tälle Inderes Software Oy:lle kannattaisi hakea pikaisesti ulkopuolista rahoitusta suunnatuilla anneilla suomalaisille pääomasijoittajille, joilta saataisiin reilusti lisää pääomaa kasvuun ja uusilta omistajilta Inderesiltä puuttuvaa arvokasta kokemusta ja osaamista softatuotteen nopeasta skaalaamisesta maailmanmarkkinoille. Research ja Events voitaisiin jättää ennalleen onnellisten asiantuntijoiden mörniviksi osinkolingoiksi ilman sen kummempia muutoksia toimintaan ja tekemiseen.

Inderes on vieläkin paras asia mitä Suomen sijoitusskenelle on ikinä tapahtunut ja varmasti myös työntekijöille alan parhaimpia työnantajia, mutta jos tarkastelen yhtiötä puhtaasti sijoittajan lasit päässä, niin kyllä sinne tarvittaisiin muutama aktivistisijoittaja hallitukseen myllyttämään nykyisiä rakenteita, terävöittämään toimintaa ja haastamaan nykyistä organisaatiota tähtäämään korkeammalle ja hankkiutumaan ongelmiin isoilla, pelottavilla tavoitteilla.

81 tykkäystä