As mentioned, the company is in a positive spiral, and no fewer than three positive profit warnings were issued for FY-18. The average of the latest guidance suggests a revenue of 58-59M and an operating profit of 8M → approx. 5.5M net profit and 1.3 EPS. Based on today’s share price (€8.1), this gives last year’s earnings a P/E ratio in the 6s, which is likely one of the cheapest on the domestic exchange. Furthermore, it is known that a contract bringing over 5M in additional revenue was secured from Corvus Energy toward the end of the year, and demand from established customers also appears to be strong, so growth and a conservative EPS of €1.45 can likely be expected for the current year as well.

Why, then, is the share price lagging and cheap compared to other contract manufacturers? One reason is likely the restriction on profit distribution caused by past “sins” and the reduction of capital, which expires in September. From the Annual General Meeting in the spring, we can likely expect a dividend decision and hopefully a share buyback authorization, assuming the share price is still clearly undervalued at that time. Another factor weighing on the valuation is surely the company’s small size and the nature of contract manufacturing, where operations are driven by customer demand. However, nothing currently points to a slowdown in demand. The company is growing faster than its peers, its profitability is higher, and its valuation multiples are more attractive. Of course, one shouldn’t expect Revenio-level multiples, but in my opinion, the stock is blatantly undervalued at the current price. Are there other investors here, or conversely, reasons why Incap wouldn’t appeal even at current valuation levels? Is the market fearing a turn in the cycle this much? ps. The absence of a thread also clearly shows that there isn’t much interest or coverage, and let’s hope the company gets proper analyst coverage soon

You already mentioned a few reasons why the stock looks cheap. A low 12-month P/E is a reason to buy, but the rest are negatives: cyclical industry, success tied to the market, no dividends, high P/B, and historical losses.

It’s interesting, in itself, to read companies’ financial statements. With this company, you’re taking a risk on, among other things, the exchange rate development of the Indian Rupee (INR). If one believes in India’s strengthening, it could support an investment decision. On the other hand, the industry is highly competitive, and a strong balance sheet could provide a competitive advantage when markets turn downward.

Incap’s EBIT in Q1 2017 was €1.0 M and in 2018 EBIT was €1.1 M. With new customers and strong margin development, I believe there is significant room for improvement this year.

According to Otto Pukki, President and CEO of Incap Group, the last quarter of the year was strong in both revenue and profitability and exceeded expectations.

“Revenue growth was mainly driven by increased demand from established customers, and in addition, production volumes for new customers grew.”

The operating profit margin for the full year was 14.6 percent, which Pukki considers a good level in electronics contract manufacturing.

Let’s guess that we are closer to the pace of the latter half of the year than to the Q1 pace of the previous year, so revenue could be around 16-17M and EBIT closer to 3M than 2M. Nothing, at least, indicates a slowdown in pace, considering the Corvus agreement, which has progressed to the volume phase.

Let’s continue the thought experiment that FY19 will follow the H2/18 pace, which would lead to 64M in revenue and 1.72 EPS. Everyone can, of course, calculate and outline scenarios for how the company’s business will develop. In my opinion, the stock is ridiculously cheap based on its earnings.

Have the forecasts taken into account that Incap’s estimated largest customer (Aidon) delivered a significant number of meters (1.6 million according to Aidon’s website) to Norway during 2016-2018 in a so-called mass project, and that meter deliveries for this mass project will no longer continue in 2019? This surely also affects Incap’s revenue. Is the declining revenue due to the end of the mass project expected to be replaced by revenue generated from Aidon’s new Swedish deliveries from 2019 onwards and revenue from the Corvus Energy contract?

The cessation of Aidon’s Norwegian deliveries will naturally also affect Incap’s revenue. We have taken into account the end of Aidon’s Norwegian deliveries in our forecasts and estimated that in 2019, Aidon’s absolute share of Incap’s revenue will be approximately at the previous year’s level, driven by breakthroughs in the Swedish electricity meter market and other orders. The Corvus Energy contract genuinely has a revenue-increasing role in our forecast, and we have not estimated that the revenue generated from the contract would solely have to fill the “revenue gap” caused by the termination of Norwegian deliveries.

A massive increase in value is ahead if the new forecast’s 2022 valuation EV/EBIT 3.7 corrects to the peer group’s average/median level of EV/EBIT 8.3-9.9.

How scalable is Incap’s business? Investments have been made in a new production line, etc., but as a small company, if orders exploded, how well could Incap absorb them?

How likely is an M&A card, i.e., that Incap would be acquired?

Yes, InCap is at least in a good position to take on debt for expansion, provided there is demand. Chinese tariffs may still give a small boost. We just have to hope that the trade war doesn’t escalate much further from here.

Profitability is good, so many competitors might be interested in how things are managed at InCap. You don’t have to pay extra for profitable growth either. People are constantly being hired in Estonia as well; four job postings have already appeared this month. Compared to a year ago, the total staff is over 30% larger.

Soon there will be numbers out for this again, and there is belief that we are going upwards towards 16 euros (and over?). The current quarter is a bit nerve-wracking, but I’m sure it will do just fine compared to its peers. Is any kind of capital return still possible by the end of the year, or is that just wishful thinking?

Freezing Q2 numbers. Updating the full-year forecast upwards again. 2.2 EPS and a target price of €20. Particularly positive were the new customers from the IoT sector and light traffic (could it be electric scooters?). It should also be noted that Corvus’ order volumes are expected to grow towards the end of the year. With InCap, one can take advantage of several strongly growing megatrends. A joy to own!

Oh well. A month ago, my friend and I were talking about this company and how we were late to the party. Now, this morning, I finally placed an order at 14.5 euros. It seems it jumped up a biiiit more, though.

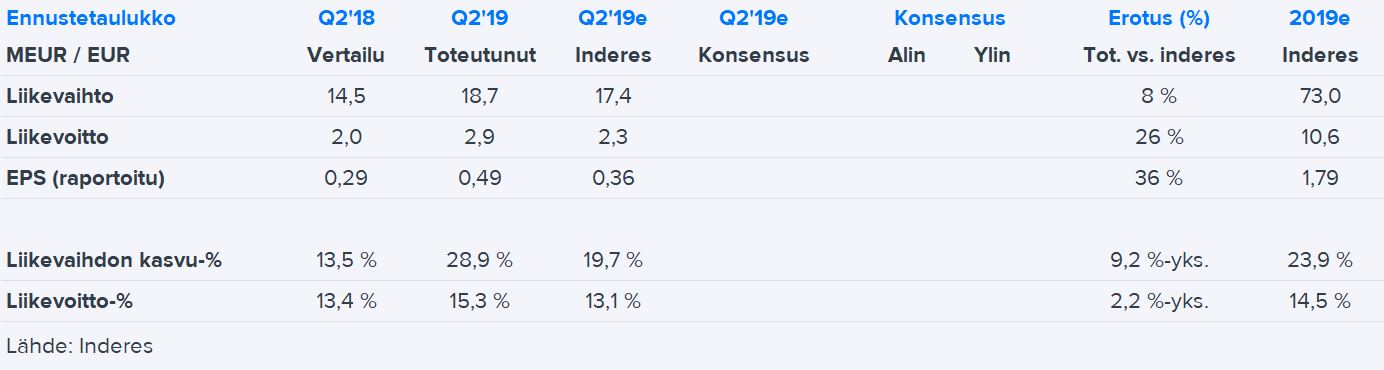

Incap’s performance in Q2 was indeed very strong and exceeded our expectations across the board. And as you mentioned, the most pleasant aspect of the report was precisely the progress in customer acquisition moving in the right direction. It is naturally also positive that the company’s gross margin improved significantly from the first half of last year. This means the company has not had to literally “buy” customers by sacrificing its gross margin, even though the industry’s competitive environment has remained price-sensitive. Things have indeed been cooking nicely in the oven during the beginning of the year, but it must be remembered that visibility for the longer term remains chronically weak.