Er der andre her, der har fulgt den amerikanske “SPAC-darling”, nemlig virksomheden Hims & Hers?

Virksomheden blev grundlagt i 2017 og stræber efter at være den digitale fordør til sundhedsydelser. I øjeblikket tilbyder virksomheden sundhedsydelser og -produkter online til den amerikanske forbruger. Så vidt jeg forstår, har virksomheden også sine egne produkter, men det handler primært om at formidle kontakten mellem kunden og sundhedspersonalet.

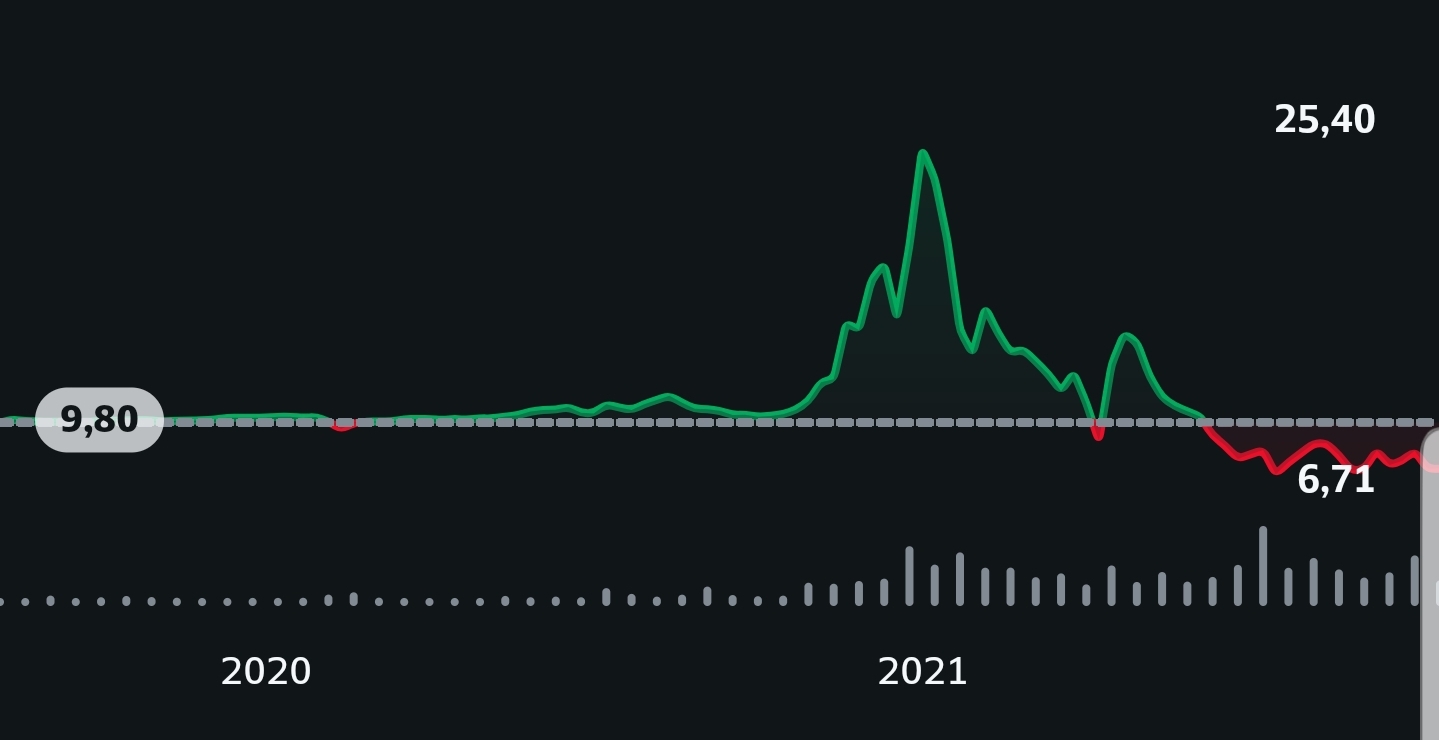

Kursen har været høj, men har nu i flere måneder ligget omkring 6-8 $.

Jeg har selv købt en åbningsposition i dag, da virksomheden har store vækstplaner, og der har unægteligt været succeser:

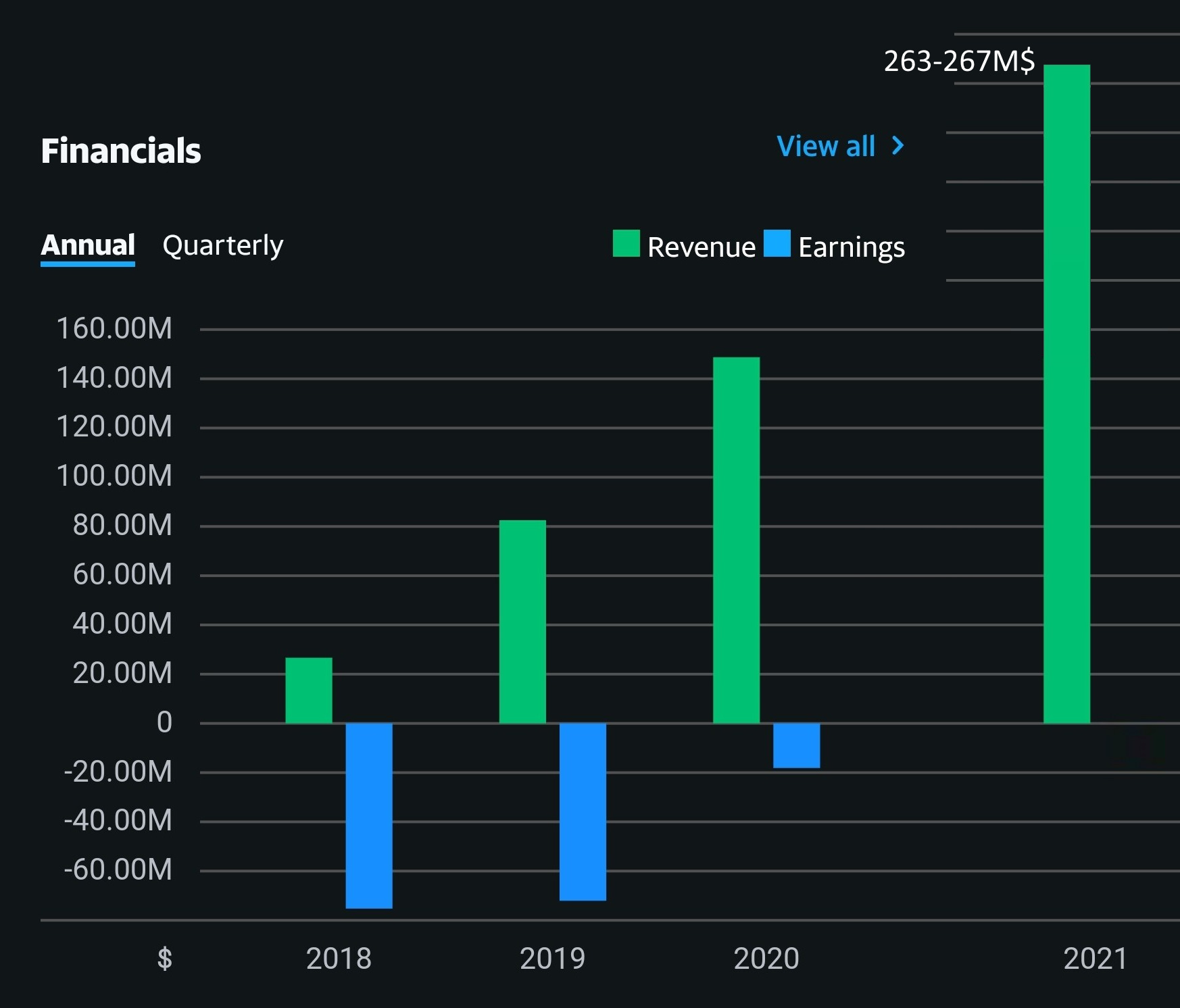

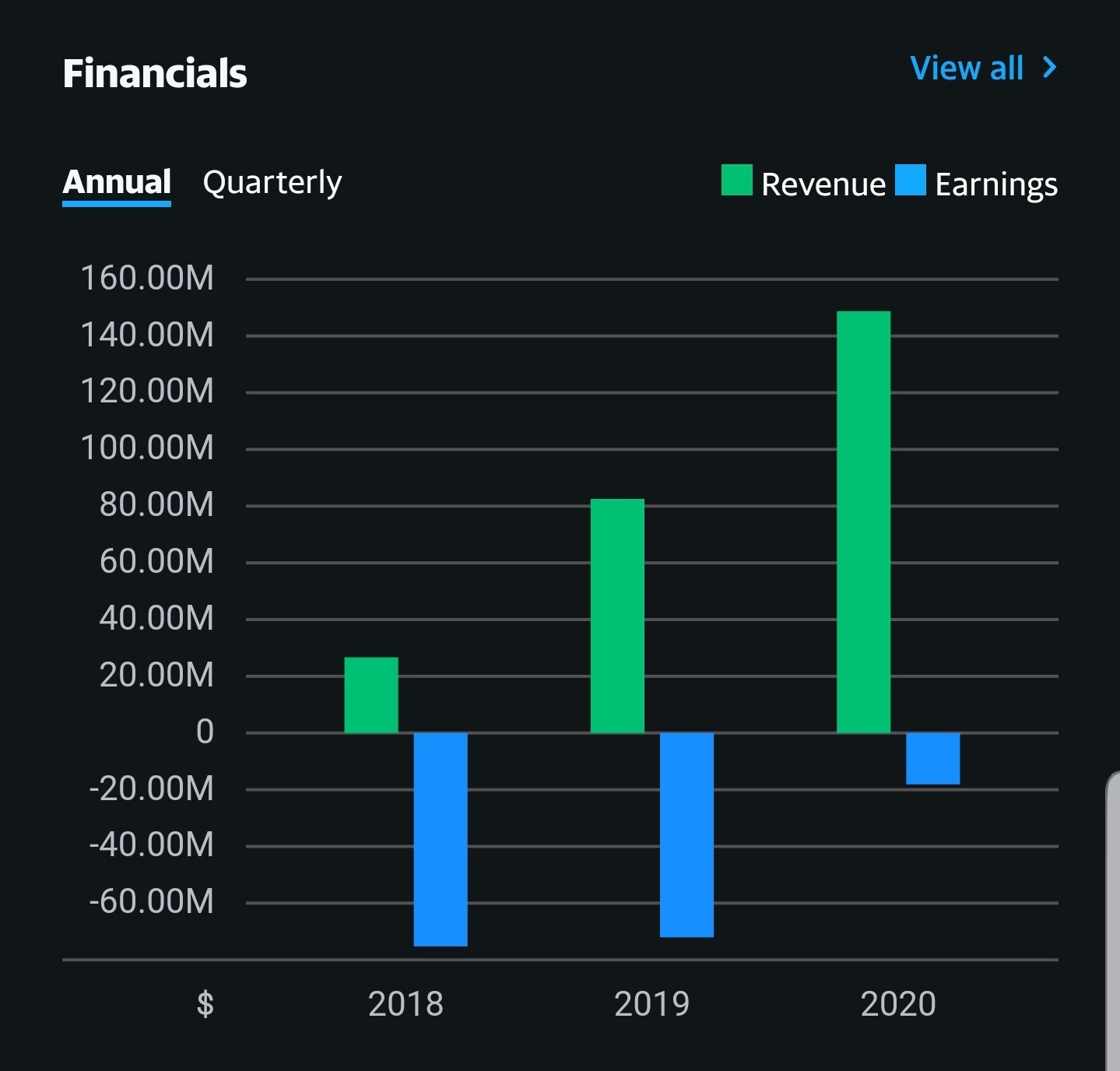

Selskabet overgik sine omsætningsforventninger (guidance) for Q3/2021 og opjusterede samtidig forventningerne til omsætningen for hele 2021.

År-til-år (Y-O-Y) vækst på 79 % (Q3/2020 → Q3/2021)

Positiv EBITDA (9,8 mio. i Q3/2021 mod 1,6 mio. i Q3/2020)

Antallet af abonnenter steg med 95 % år-til-år (Q3/2020 → Q3/2021)

Nøgletal:

Forward P/E -20,95

P/B 5,08

P/S 13,32

Anbefalinger ifølge WSJ:

Køb 3

Overvægt 0

Hold 1

Undervægt 0

Sælg 0

Den gennemsnitlige målkurs er 12,25 $, hvilket svarer til en upside på ca. 65 % baseret på lukkekursen den 12.11.2021.

Virksomhedens forretning er i rimelig grad skalerbar på grund af dens natur: omdrejningspunktet er software og en digital service til kunderne.

Selskabets defensive karakter understøttes blandt andet af forbrugerforretningen og det faktum, at selskabet opererer i sundhedssektoren, hvor der naturligt er efterspørgsel selv i dårlige tider.