Det drejer sig altså om verdens førende producent af “zero emission” brinttanke og batterisystemer. Selskabet har en førende position, især inden for Type 4-brinttanke, og anvendelsesområderne omfatter brintbiler, lastbiler, busser, tog, færger, tankstationer osv.:

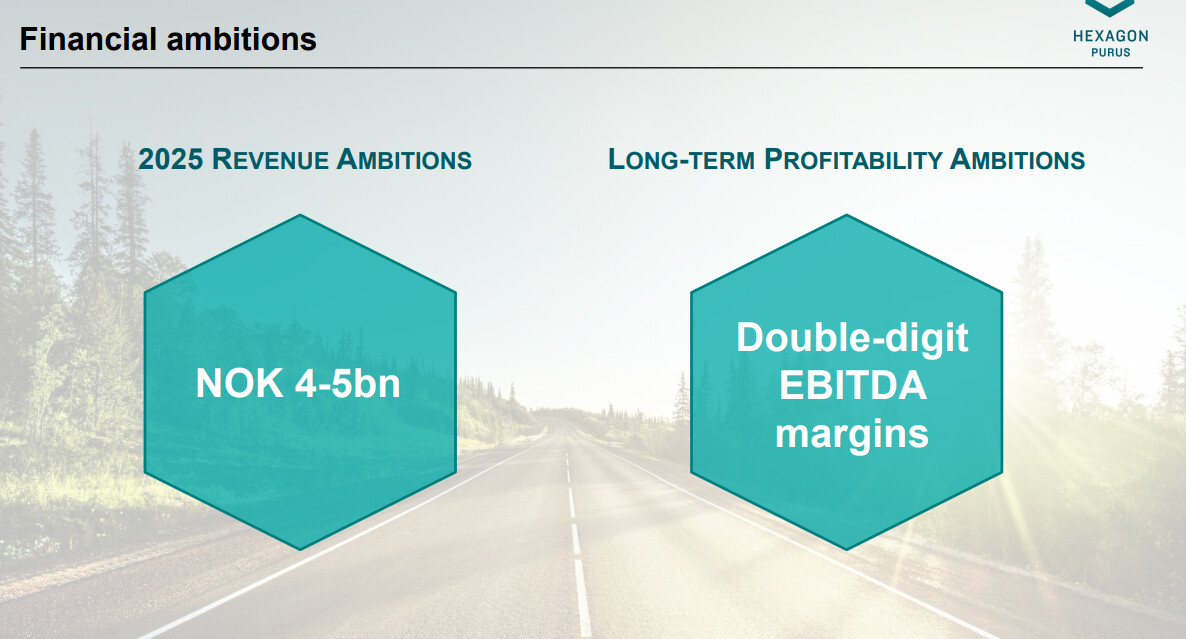

Selskabet har i øjeblikket ~229 millioner aktier, hvilket giver en markedsværdi på 9500 MNOK ~ 900 M€ til den nuværende kurs. Før børsnoteringen blev der indsamlet ca. 750 MNOK i en privatudbud. Omsætningen i de seneste tolv måneder var i 3. kvartal 217 MNOK, og EBITDA var -113 MNOK, så værdiansættelsen er “temmelig høj”. P/S>40. Næste år er målet en omsætningsvækst på over 50 %.

Hexagon Composites afholder en virtuel kapitalmarkedsdag mandag den 11. januar 2021 fra kl. 13.00 – 16.00 CET.

Jeg stødte på dette billede, og af en eller anden grund fik det mig til at tænke på denne tråd (selvom det nok ville passe bedre i SPAC-tråden), nemlig skønheden og vanskeligheden ved at forudsige. Jeg stoler derfor som udgangspunkt ikke på nogen 5-års fremskrivninger fra en så forholdsvis ny virksomhed, da det er djævelsk svært bare at give en prognose for det næste år.

Men måske bør Hexagon Purus ikke betragtes som en helt ny virksomhed efter min mening. Hexagons historie inden for dette segment er trods alt ret solid, før udskillelsen.

Men det er en god påmindelse. Hexagon Purus’ mål er dog mål, ikke forudsigelser, og de indeholder en stor mængde usikkerhed.

Insiders viser i øvrigt et ret godt engagement med deres køb.

Nu hvor Purus’ aktier endelig er dukket op på Danske Banks OST, vil jeg gerne spørge, hvordan I fremover vil vægte jeres ejerandele mellem Purus og moderselskabet? Vi ved, at Purus opererer inden for den varmeste sektor lige nu, men er der nogen særlig grund til, hvorfor man bør eje netop moderselskabet? Hvis Purus begynder at levere gode resultater, hvordan tror I, det vil afspejle sig i moderselskabets kurs?

Mens kursen svinger, har jeg længe overvejet at realisere gevinster, men der er tilsyneladende en form for forelskelse i selskabet i luften. Til sidst besluttede jeg at blive i vognen på grund af denne Purus-spin-off.

REDIGERING:

På RedEye-fællesskabet fandt jeg en artikel, der blev offentliggjort i går, om dette emne. Der er altså ikke tale om en artikel skrevet af en RedEye-analytiker, men en tekst udarbejdet af et fællesskabsmedlem!

“…free floatet er ekstremt begrænset, anslået til kun 15%.”

Hvis denne beregning holder stik, er dette ekstremt dårligt for likviditeten i fremtiden.

edit: det falder mig ind, om moderen har tænkt, at når/hvis prisen stiger højt (hvilket den allerede er gennem multiplikatorer), så indsamles penge gennem emissioner, hvilket også langsomt øger floatet gennem udvanding. Dette ville ikke nødvendigvis være godt for småaktionærer.

{“content”:“Har andre Hexagon Composites-ejere fået Purus-aktier i deres portefølje? Jeg har i hvert fald ikke set nogen endnu.\nBurde jeg ikke have modtaget 0,15 aktier for hver Hexagon Composites-aktie, jeg ejede?”,“target_locale”:“da”}

{“content”:“Jeg flyttede til Nordnet. Udbetalt i udbytte, hvoraf 25% er forskudsafgift. 10% får man tilbage fra de norske skattemyndigheder: som penge eller aktier??”,“target_locale”:“da”}

{“content”:“Har fulgt firmaet i et par uger, må se hvordan det går.\nEfter min mening steg prisen for højt sammenlignet med f.eks. Nel Asa.\nJeg ville have forventet max 27 NOK, men den steg med det samme til 40 NOK.\Mon den falder, hvis man venter lidt?\n\nTillidsskabende faktorer:\nBredt funderet virksomhed\nPurus’ ledelse er aktionærer\nModerselskabets ejere (f.eks. Mitsui)\nGode kontraktmuligheder og kontakter\n\nMistillidsfaktorer:\nFremtidige konjunkturer\nRisiko for tab vs. nuværende resultater\nKonkurrence i branchen\nResultater\n\nKonklusion: Jeg køber ikke endnu, jeg venter på, at prisen falder lidt.\nFor/imod?”,“target_locale”:“da”}