Även detta borde vara ett långsiktigt avtal.

4 gillningar

Mer handel…Detta verkar ha skapat ett uppsving idag…även om vi fortfarande är väldigt långt ifrån kurserna i januari…

CIMC-Hexagon levererar första typ IV högtrycksvätgasflaskor till Europa

Idag kl. 07.00 ∙ Global Newswire

(7 april 2025, Hongkong/Oslo) CIMC-Hexagon, ett joint venture-bolag mellan CIMC Enric Holdings Limited och Hexagon Purus som producerar vätgasflaskor och systemlösningar för mobilitets- och infrastrukturtillämpningar i Kina och Sydostasien, har levererat sin första sats av typ IV högtrycksvätgasflaskor för användning i Hexagon Purus vätgasdistributionsmoduler i Europa. CIMC-Hexagon har erhållit europeisk TPED-certifiering (Transportable Pressure Equipment Directive) vilket möjliggör leverans av vätgaslagringslösningar till den europeiska marknaden. Följaktligen ökar den nybyggda tillverkningsanläggningen för cylindrar i Shijiazhuang nu produktionen av 380 bar distributionscylindrar avsedda för kunder i Europa. Denna initiala uppstartsfas är ett viktigt steg för att uppnå certifiering för typ IV högtrycksvätgasflaskor för den inhemska kinesiska marknaden.

3 gillningar

En kort översättning av kvartalsresultatet som kom ut den 17.7. Det ser illa ut, även om man naturligtvis tror på ett nollresultat alldeles runt hörnet. Kursen närmar sig också samma siffra hela tiden, efter att ha fallit över 80 procent på 12 månader… ja, marknaden stöder inte, men det tröstar inte investerarna nämnvärt.

Vi får se hur länge kassan räcker innan det är dags att stänga.

Viktiga händelser under andra kvartalet 2025 och efter balansdagen:

Kvartalsomsättningen uppgick till 193 miljoner norska kronor under andra kvartalet 2025, 63 % lägre än under motsvarande kvartal föregående år;

Rörelseresultatet (EBITDA) uppgick till -161 miljoner norska kronor under andra kvartalet 2025, jämfört med -97 miljoner norska kronor under motsvarande period föregående år;

Undertecknade ett nytt leveransavtal med Hino Trucks för leverans av batteridrivna elektriska lastbilar i klass 6 och 7 till den amerikanska marknaden och inledde processen för att undersöka alternativ för segmentet Brittiska Jungfruöarna;

Kvartalet avslutades med en orderbok på nästan 1,1 miljarder norska kronor, bestående av bindande inköpsorder. “Vi har haft ett svårt andra kvartal, och vår omsättning uppgick till 193 miljoner norska kronor,

vilket är 63 % lägre än föregående år på grund av betydligt lägre aktivitet inom vätgasinfrastruktur och vätgasdriven tung mobilitet. Positivt är att vi hade ett högt orderflöde under kvartalet och förväntar oss en betydande aktivitetsökning under andra halvåret 2025”, säger Morten Holum, VD för Hexagon Purus.

“Trots det förbättrade orderflödet fortsätter vi att anpassa vår kostnadsbas genom att öka

den årliga kostnadsminskningen från 200 miljoner norska kronor till upp till 350 miljoner norska kronor, för att möjliggöra lönsamhet vid lägre volymer.

Vi förväntar oss att den förväntade omsättningstillväxten, lägre investeringar och frigörande av rörelsekapital kommer att minska kassaflödet betydligt

under andra halvåret 2025.

Med ytterligare kostnadsminskningar och en pågående portföljöversyn håller vi vårt mål att behålla vår nuvarande kassa

tills bolaget uppnår nollresultat för EBITDA och kassaflöde.”

6 gillningar

Det har varit livat kring det här ![]() … huruvida den här bifogade nyheten är bra eller dålig, så bestämde marknaden att den är dålig. Själv anser jag att man var tvungen att reagera på den marknadssituationen.

… huruvida den här bifogade nyheten är bra eller dålig, så bestämde marknaden att den är dålig. Själv anser jag att man var tvungen att reagera på den marknadssituationen.

Hexagon Purus minskar sitt BVI-segment

Idag kl. 07.25 ∙ AI-nyhetssammanfattning

Hexagon Purus minskar betydligt sitt segment för batteri- och fordonsintegration (BVI) på grund av utmanande marknadsförhållanden i USA, vilka präglas av osäkerhet kring regleringar och tullar som påverkar efterfrågan. Detta strategiska drag syftar till att säkra likviditeten och stärka bolagets finansiella ställning, trots det långsiktiga upplevda värdet av BVI-tekniken. Omstruktureringen innefattar betydande personalneddragningar och sammanslagning av verksamheter, samt en ny order som hjälper till att stabilisera segmentet finansiellt.

-

Personalen inom BVI-segmentet minskas med ungefär två tredjedelar, vilket lämnar kvar cirka 25 anställda i organisationen.

-

Engångskostnader för omstruktureringen uppskattas till 0,7 miljoner dollar och bokförs under första kvartalet 2026.

-

BVI-verksamheten koncentreras till anläggningen i Dallas, medan verksamheterna i Ontario och Kelowna avvecklas gradvis fram till mars 2026.

-

Hexagon Purus har erhållit en order från Hino på 14 batterielektriska lastbilar, med förväntad leverans under slutet av andra kvartalet eller början av tredje kvartalet 2026.

-

Preliminära siffror för Q4 2025 visar en omsättning på cirka 468 miljoner norska kronor, likvida medel på 322 miljoner norska kronor och en orderstock på 728 miljoner norska kronor.

2 gillningar

Det enda rätta beslutet som jag länge har ropat efter. Jag har själv blivit ännu mer bearish när det gäller BEV:er – särskilt i USA, Japan, Sydkorea och inom den tunga trafiken.

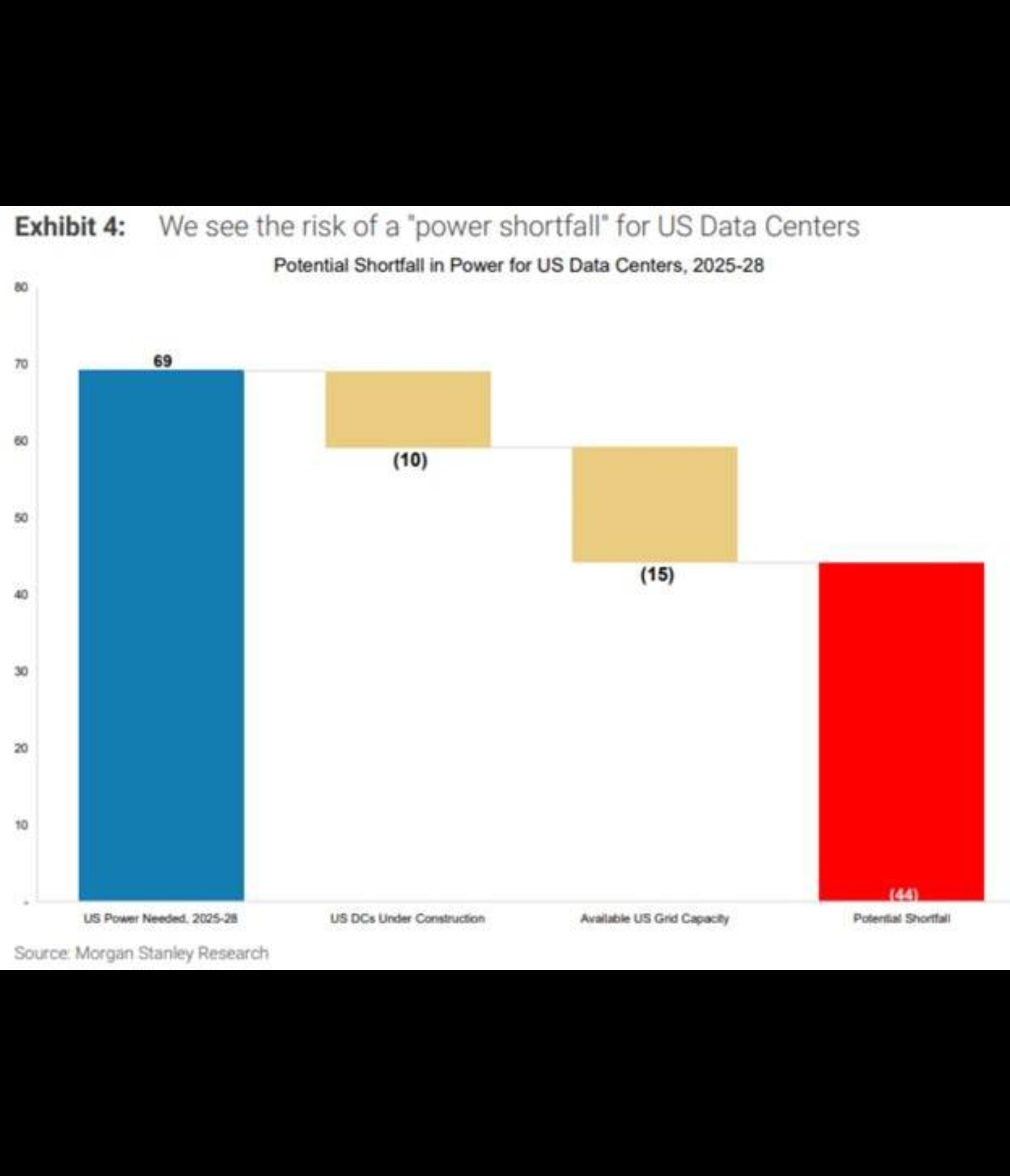

Den här bilden förklarar varför särskilt USA är och kommer att vara en död öken:

https://x.com/i/status/2005668471435350043

Nu om någon lyckas övertala mig om VARFÖR i hela friden lastbilar ska gå på el, så är man en riktig sagoberättare. De är långsamma, laddinfrastrukturen skalar inte OCH de TAR el som AI behöver. Jag hävdar att jänkarna varje gång kommer att välja att ha tillräckligt med el för AI och att trafiken till exempel tar sin energi från annat håll – precis som de har gjort fram tills nu. Samma lösning väntar i Europa förr eller senare – vi har bara inte insett det än.

Nu när det överflödiga fettet har rensats bort från företaget kan man nå plusresultat även med lägre volymer – men företaget måste hitta nya kunder och sektorer inom vätgassidan. Det finns sådana inom drönar- och rymdsektorn, men nu måste man lyckas ta sig in där.

Så är det, för fan.

2 gillningar