Tack för en bra intervju @Rauli_Juva ! Man kan inte direkt vara särskilt orolig för Harvias framtid när målen för hela året i praktiken inte nåddes på grund av den försvagade dollarn och tullar ![]()

20 gillningar

Ja, jag håller med, Harvias starka resultatform fortsätter och med aktien måste man se skogen för alla träd.

Det är onödigt att leta efter saker i delårsrapporten med förstoringsglas bara för nöjet att få gnälla.

Ett fint år 2025 och bara mer i pipen.

17 gillningar

Tack! Matias gör det riktigt bra oavsett vad man frågar, men i dag kändes det där passet väldigt smidigt ![]()

Det hintades ganska tydligt om förvärvskortet både i webcasten och i den sista frågan, som Tomi nämnde ovan. Visst har det kommunicerats tydligt även tidigare att man vill göra affärer när lämpliga objekt hittas.

56 gillningar

Rekommendationsändring från Raul med två steg på en gång, så nu KÖP med riktkurs 44 euro (tidigare MINSKA 43 euro).

Knappast syns det någon Inderes-effekt i midcap-bolag nuförtiden, men jag är ganska nöjd med att jag ökade redan i torsdags. Om kursen skulle stå och stampa ett tag till, så skulle även Modellportföljen kunna lägga till ett kvalitetsbolag som en del av portföljen.

Själv gillar jag Harvias sätt att inte publicera någon kortsiktig prognos. I ett sådant här företag räcker de stora linjerna utmärkt. Visst förstår jag att analytiker skulle vilja ha utsikter med några månaders precision. Kul förresten att någon i webcasten föreslog att Harvia bara skulle rapportera resultat halvårsvis. Jag erkänner inte att jag var den som föreslog det.

Det kan faktiskt vara ett företagsköp på gång. Matias har ju vid flera tillfällen sagt att han inte själv har köpt Harvia-aktier eftersom han ständigt är involverad i insiderprojekt. Inte exakt med de orden, men alla förstår poängen. Man får bara hoppas att det blir ett lyckat köp. Kirami var det ju inte, men de andra har enligt min uppfattning varit det.

56 gillningar

Vid det här laget måste man lyfta på hatten för Matias utmärkta, jordnära och tydliga kommunikation till oss investerare i dessa resultatrapporter och intervjuer.

Jag har varit med på Harvias resa i +5 år och allt möjligt har hänt längs vägen. Just nu känner jag mig dock mycket förtroendefull inför företagets framtid. Man hetsar inte från kvartal till kvartal, utan tåget tuffar på framåt med en tydlig strategi & fokus. Ibland ger valutakurserna motvind och ibland medvind. Börskursen lever sedan sitt eget liv.

Enligt min mening lätt en av Helsingfors mest förtroendeingivande VD:ar ![]()

75 gillningar

Själv anser jag att någon form av guidning alltid är bättre än ingen guidning alls. I Harvias fall skulle företaget mycket väl kunna guida på årsbasis, till exempel att de tror på att nå de finansiella målen i år (10 % tillväxt och 20 % EBIT). Det kanske inte skulle påverka aktiens volatilitet orsakad av kvartalsrapporterna, men det skulle ge en viss riktning även på årsbasis. Visst kan detta också skötas genom verbal kommunikation, vilket Matias verkligen sköter utmärkt. Tydligen skulle Matias ha kunnat guida även för detta år ganska bra, då han sa att målet i början av året var 200 MEUR och 20 %. Om man hade lagt till ett “cirka” till dessa, så hade guidningen gällt för hela året ![]()

51 gillningar

Håller med och vill tillägga att gårdagens intervju var sällsynt övertygande i den meningen att även alla gamla siffror kom direkt ur minnet utan tvekan. Man tänker nästan på Rain Man, på ett bra sätt. ![]()

PS. Har varit med på Harvias resa i snart 8 år. ![]()

28 gillningar

Almanakka har skrivit om Harvia efter Q4 ![]()

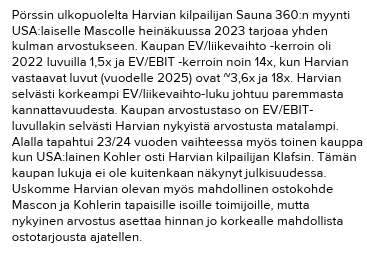

Jag och andra som stirrar på Google Trends fick våra förväntningar att stiga lite väl högt inför det fjärde kvartalet. Det gick absolut inte dåligt, men en sådan här värdering tål inte ens små besvikelser. Något överraskande hittades kvartalets mest positiva överraskning på hemmaplan när Nordeuropa återvände till god tillväxt, samtidigt som Nordamerika åtminstone på ytan verkade mer dämpat. Efter en korrigering på 10 % värderas bolaget fortfarande till 18x de senaste 12 månadernas rörelseresultat.

35 gillningar

Vi köpte Harvia-aktier till Modellportföljen med en vikt på 6 %. Vi anser att Harvia har starka konkurrensfördelar och tillväxtutsikter samt förmåga till en stark kapitalavkastning. Vi tror att tillväxten stöder en årlig avkastningsförväntning på över 15 % för de kommande åren. Efter affären sjönk Modellportföljens kassavikt till en ganska låg nivå på 8,5 %, vilket innebär att möjligheterna till nya inköp numera är begränsade.

De tidigare Harvia-aktierna i modellportföljen såldes ju nästan på dagen för 2 år sedan (13.2.2024) när aktien rörde sig kring ca 31–32 €.

59 gillningar

Det är bättre att modellportföljen erkänner misstaget från den tidigare försäljningen och går in igen nu när kursen har sjunkit utan sakliga grunder. Harvia passar utmärkt i modellportföljen som en långsiktig investering.

43 gillningar

Bottas gör reklam för Harvia:

https://x.com/valtteribottas/status/2028759435343278500?s=46&t=UOAR__YJT3hJUdqJ5kUU4A

33 gillningar

Spottat på BBC:

Artikeln handlar om bastubadande i allmänhet och dess utveckling i södra England. Jag tyckte att det var en lättsam och härlig artikel som jag rekommenderar, även om den kanske inte bjuder på några revolutionerande nyheter rent innehållsmässigt.

Punkter som kan vara av störst intresse för forummedlemmarna:

- Över 600 offentliga bastur tillgängliga för allmänheten i Storbritannien.

- Sedan 2018 har antalet bastur nästan fördubblats varje år (-British Sauna Society).

- Bastur uppfattades tidigare som lyx och fanns bara i anslutning till span. Nu börjar de flytta ut till fritidscenter, simhallar och stränder. De blir mer bekanta för den breda allmänheten.

- Artikeln behandlar främst allmänna bastur; de verkar ofta kombineras med badmöjligheter, och “cold plunge” (kallbad) är också en grej för britterna.

- 10 pund / person / 1 h bastubadande anses inte alls vara ett dåligt pris där borta.

- Hälsofördelar, endorfiner och social samvaro betonas.

- Finland nämns, dock i samband med Skandinavien.

33 gillningar

Köp av 400 st

30 gillningar

Man hittar alltid på något nytt, Finland nämnt.

23 gillningar

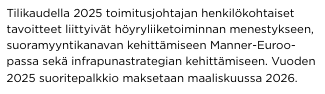

Jag bläddrade igenom Harvias årsredovisning som publicerades idag, och lade märke till att de vänligt nog offentliggör vd:ns “personliga mål” för årsbonusen i efterhand, vilka motsvarar 30 % av bonusen, medan rörelseresultatet styr 70 %. Nedan visas Matias fokusområden från förra året. Av dessa hade Matias bara fått ungefär hälften av den maximala ersättningen, så allt hade inte gått helt enligt målen.

Att infrarödstrategin lyfts fram tyder starkt på att Harvia på ett eller annat sätt satsar hårdare där under de kommande åren, vilket är bra för den internationella tillväxten. Detta är förstås ingen överraskning, men om strategin utarbetades förra året så kanske vi börjar få höra något konkret i år. Visst, om strategin kräver ett företagsuppköp så ligger genomförandet inte helt i egna händer. Jag får fråga efter dessa i kommande intervjuer.

Som jämförelse målen för 2023-24; i förhållande till dessa var målen för 25 enligt min mening mer specifikt avgränsade områden.

86 gillningar

Jag läste analytikerns Q4-analys, då jag själv hoppade på Harvia med en liten summa. I slutet nämndes det också att Harvia ses som ett möjligt förvärvsmål. Har det funnits några tidigare antydningar om detta, eller varifrån kommer denna tanke, och vilka skulle kunna vara potentiella köpare?

12 gillningar

Så vitt jag förstår har den spekulationen varit en del av analyserna ett bra tag, t.ex. 5/2025 har nämnts. Jag har inte sett något konkret eller handfast om det ämnet. Kanske kan de visare vid behov korrigera min uppfattning?

3 gillningar

Om man vill ha fler kommentarer till analysen är det vanligtvis en bra utgångspunkt att titta på den senaste omfattande rapporten. Från detta ämne finns följande avsnitt:

Nämnandet av Harvia som ett potentiellt mål har verkligen funnits med länge, efter att de nämnda konkurrenterna har förvärvats. Generellt kan man säga att Harvia är ett potentiellt förvärvsobjekt, eftersom det är en ledare inom en globalt växande bransch, men fortfarande tillräckligt litet i storlek för att många större aktörer eller riskkapitalbolag ganska enkelt (storleksmässigt) skulle kunna köpa upp företaget.

45 gillningar

Här är en artikel från Yle om hur enligt The Guardian Storbritannien kan bli den ledande bastumarknaden fram till 2033. ![]()

Om britterna verkligen blir entusiastiska över bastubadande, kanske Harvia också kommer att dra nytta av det. ![]()

I Finland finns det uppskattningsvis tre miljoner bastur. Matias Järnefelt, VD för den finska bastu- och kaminproducenten Harvia, avfärdar uppskattningarna om Storbritanniens uppgång som nummer ett på bastumarknaden.

– Det kan inte stämma. Riktningen är förvisso den rätta. Den största bastumarknaden är USA.

Enligt statistiken har Storbritannien en lång väg att gå till toppen.

Den brittiska bastumarknaden var år 2025 cirka 86 miljoner dollar, det vill säga cirka 74 miljoner euro. Den förväntas växa till 168 miljoner euro fram till 2032.

Enbart Harvia hade en omsättning förra året på 200 miljoner euro.

23 gillningar

Jag har inte sett någon nämna Klafss nya bastukoncept här än, så jag lägger upp det här också. Nu kan du ha bastun i sovrummet!![]() S1 bastu - UPPTÄCK FRAMTIDENS BASTU. - KLAFS

S1 bastu - UPPTÄCK FRAMTIDENS BASTU. - KLAFS

11 gillningar