Jag hittade ingen egen tråd för så kallade ”kvalitetsbolag”, så jag bestämde mig för att öppna en helt ny tråd för det ändamålet. Syftet med tråden är att väcka diskussion så mångsidigt som möjligt om kvalitetsbolag som uppfyller strikta kriterier. Förhoppningsvis hjälper tråden även andra medlemmar i communityn att hitta nya intressanta investeringsobjekt! Jag hoppas därför att om du känner till ett företag som uppfyller kriterierna, så tipsa om det här!

Vad är då ett sådant kvalitetsbolag som vi ska prata om i den här tråden? Det finns många definitioner av ett kvalitetsbolag och det finns ingen absolut sanning. Därför tar jag mig friheten som trådens skapare att definiera vad som räknas som ett kvalitetsbolag i denna tråd. Detta främst för att jag inte vill att tråden ska översvämmas av hundratals företag som någon annan anser vara kvalitetsbolag, men som egentligen är långt ifrån det. Jag vill ha världens bästa börsbolag hit, för tyvärr är det svårt att hitta dem på Helsingforsbörsen! Av detta kan man redan dra slutsatsen att kriterierna är strikta. Kriterierna består av både kvantitativa och kvalitativa faktorer. När du tipsar om ett bolag i tråden måste du anstränga dig så pass mycket att du berättar hur bolaget uppfyller de krävda kriterierna.

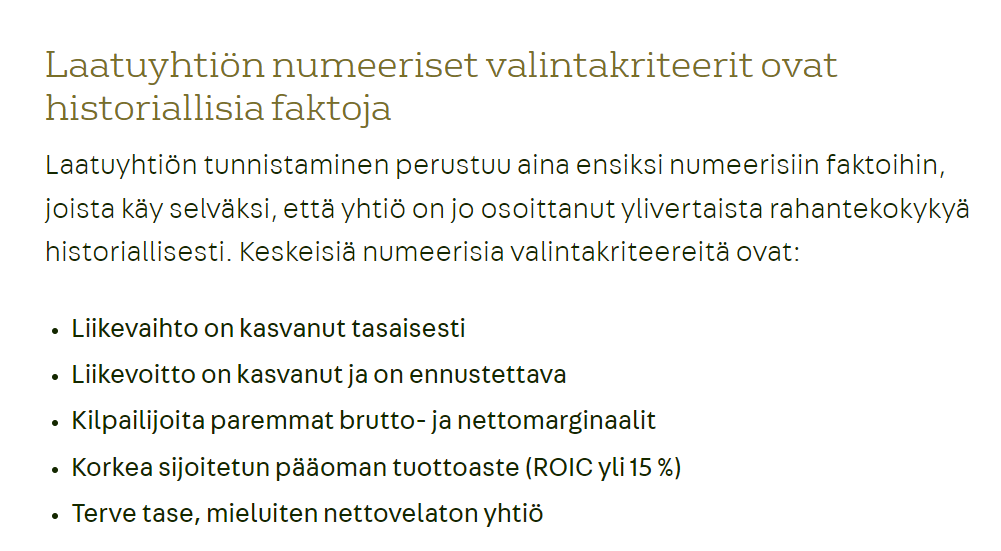

Kvantitativa kriterier:

- ROIC > 15 %

- Omsättningstillväxt > 5 % p.a.

- Resultattillväxt > 7 % p.a.

- Nettovinstmarginal > 12 %

Dessa siffror bör i stort sett ha uppnåtts under de senaste 5 åren, men undantag tillåts om avvikelsen kan motiveras trovärdigt som något av ”engångskaraktär” eller liknande. Till de kvantitativa kriterierna hade man även kunnat lägga till kassaflödesbaserade nyckeltal (t.ex. FCF får inte vara under 80 % av nettoresultatet) eller att capex/R&D-andelen bör vara liten i förhållande till omsättningen, men dessa tog jag inte med nu.

Kvalitativa kriterier:

- Trovärdiga motiveringar för att den tidigare trenden för resultattillväxt och den höga avkastningen på investerat kapital fortsätter i minst flera år (5–10 år?). Den mycket sannolika tillväxten måste alltså vara lönsam (hög ROIC). Detta leder oss till punkten…

- Djupa vallgravar (moats). Endast genuint djupa vallgravar i en kvalitetsverksamhet möjliggör ovanstående krav. Varför har just det här bolaget djupa vallgravar och varför kan konkurrenterna (troligtvis) inte komma åt dem?

- Verksamheten får inte vara för cyklisk. Börskursen får gärna svänga, men resultatet bör vara någorlunda förutsägbart. Naturligtvis är få företag/branscher helt immuna mot allt som händer i världen, så vi är inte helt blinda här. Till exempel kan resultatet/omsättningen hacka under ett enskilt år, men det måste finnas en tydlig extern orsak till det och det ska korrigeras snabbt.

EXEMPEL:

På Helsingforsbörsen anses till exempel Elisa vara ett kvalitetsbolag och med många mätetal och argument är det också det. Elisa uppfyller dock inte trådens kriterier; omsättningstillväxten har inte riktigt nått målet och det finns inte riktigt utrymme att förbättra lönsamheten. Dessutom ser jag inga riktigt trovärdiga argument för hur bolaget skulle kunna nå en tillräckligt hög resultattillväxt. Även KONE faller bort från denna tråd eftersom tillväxten i omsättning och resultat är mycket trög. KONEs nettomarginaler är också för låga.

Ett annat bolag på Helsingforsbörsen som brukar betraktas som ett kvalitetsbolag är Revenio, som åtminstone i historiskt ljus uppfyller ovanstående kriterier. Å andra sidan bryts tillväxttrenden i år, så man kan väl fråga sig om Revenio fortfarande hör till denna kategori. Jag anser att de gör det, om man med kvalitativa faktorer kan motivera trovärdigt varför detta år är ett undantag och att man snabbt återgår till ”vardagen”. Ett enskilt år förstör alltså inte stämpeln som kvalitetsbolag ännu, det är helheten som räknas. Jag återkommer till Revenio senare, eftersom jag anser att det uppfyller kriterierna, men här krävs kvalitativa argument!

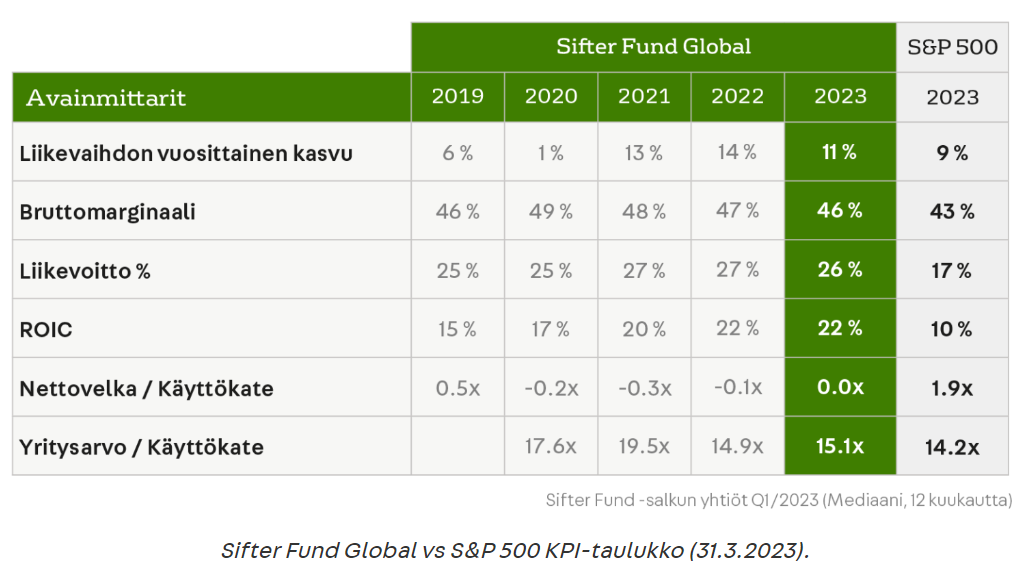

Jag återkommer senare med ett par andra inlägg i tråden, bland annat om bolagen Novo Nordisk och West Pharmaceutical Services, som båda förtjänar egna inlägg.

Obs! I den här tråden blir man inte nedgjord även om man tipsar om ett bolag som inte med säkerhet uppfyller kriterierna. Syftet är enbart att hitta nya kvalitativa bolag att bekanta sig med. Kriterierna är strikta för att endast de mest kvalitativa ska tipsas om och för att arbetsbördan inte ska bli för stor, då det trots allt finns gott om bolag på börserna. Till exempel ett bolag som ännu inte har ett tillräckligt långt track record, men där det finns mycket goda skäl att tro att det är just ett framtida toppbolag, är mycket intressant och välkommet i denna tråd ![]() Vi är alltså hellre flexibla med siffrorna om den kvalitativa sidan är i toppklass. På något sätt måste dock siffrorna redan stödja narrativet, så tyvärr faller Hyzon bort

Vi är alltså hellre flexibla med siffrorna om den kvalitativa sidan är i toppklass. På något sätt måste dock siffrorna redan stödja narrativet, så tyvärr faller Hyzon bort ![]()

När ett bolag har tipsats om är det i trådens anda mycket bra att föra en konstruktiv diskussion om det. Tråden är alltså inte tänkt att bara fyllas med ”annonsmeddelanden”, utan även kvalitativ diskussion om dessa bolag är mycket välkommen.

TILLÄGG 5.11.2023:

I tråden utmanades redan vikten av tillväxtkomponenten lite grann. En länk som dök upp i tråden (Importance of ROIC: “Reinvestment” vs “Legacy” Moats | Saber Capital Management) behandlade väl varför just detta är en viktig sak ur en investerares perspektiv. En hög ROIC är inte automatiskt en garanti för lycka för en investerare om bolaget inte kan återinvestera verksamhetens kassaflöde om och om igen med denna höga ROIC för att få verksamheten att växa. Varm läsrekommendation.