Sieltä sitten katsomaan kenelle laput on kelvanneet. Ulkithan ne tuntuu haalivan.

10 tykkäystä

Itse en niinkään jaksa olla kovinkaan kiinnostunut huomenna julkistettavasta viime vuoden tuloksesta. Uskon, että tulos on odotusten mukainen.

Suurin mielenkiintoni kohdistuu siihen, että miten media sekä kansalaiset tulee itkemään ja valittamaan “valtion suuryhtiön kohtuuttomasta riistosta”, kun tuloksen julkistus osuu samalle päivälle, kun pörssisähkö on kalleimmillaan pitkiin aikoihin. Voitte myös olla aivan varmoja siitä, että poliitikotkaan eivät jätä keräämättä huomisia irtopisteitä.

Tekisipä Fortumin hallitus vielä huomenna samanlaisen optio-ohjelmaesityksen mistä kohistiin 20-vuotta sitten, niin saataisiin viihdettä koko loppuviikolle.

14 tykkäystä

Tehomaksun tehoraja nousi 5 kW —> 8kW. Jos osinko on oikeasti 75 tai 80 snt eikä tulos merkittävästi ylitä niin osake putoaa. Mielenkiintoiset ajat taas. Tehomaksu on kyllä puhdasta ahneutta, verkkoyhtiöllä taas uusi kuppausmekanismi, ja köyhä kansa maksaa. Niin, Fortumhan myi verkot pilkkahintaan ulkomaisille pääomasijoittajille ja sijoitti saadut miljardit sitten Saksaan Uniperiin (etymologia: Unique Performance). Suomen taloushistorian lohduttomimpia fiaskoja, ellei jopa kaikkein lohduttomin. Fortumin kurssi olisi varmaan 60 euroa jollei olisi sähköverkkoja myynyt mutta tämä on tietenkin jälkiviisautta.

14 tykkäystä

Ei kannata myöskään unohtaa Fortumin voimaloita venäjällä jotka sinne jäivät ilmaiseksi. Tuskin niistä mitään saadaan takaisin.

Olen kuitenkin sähkön hintaa tässä seurannut ja nämä korkeat hinnat sataa myös Fortumin laariin. En tiedä miksi tässä maassa ei rakenneta oikeasti sellaista kapasiteettia joka on säästä riippumaton. Voitaisiin myydä tätä kallista sähköä muille eikä ostaa sitä itse.

Puhuvat aina että ollaan omavaraisia sähkössä, joka tietysti on roskapuhetta. Keskiarvo sen näyttää kun muina vuodenaikoina tuulee ja aurinko paistaa, mutta talvella tämä on tosi onnetonta. En tiedä miten tulevaisuudet datakeskukset jos ne tänne tulee saa virtansa. Luultavasti kansa maksaa entistä korkeampaa hintaa talvella sähköstään, koska kapasiteetti ei yksinkertaisesti riitä tuottamaan sitä tarpeeksi kotimaan markkinoille.

Pitäisikö tässä hallituksen, eduskunnan ja jopa Fortumin herätä ja pamauttaa pystyyn vaikka pari pienempää ydinvoimalaa? Ei auta heti ongelmiin mutta jostain olisi hyvä aloittaa ennenkuin on köntsät housuissa.

12 tykkäystä

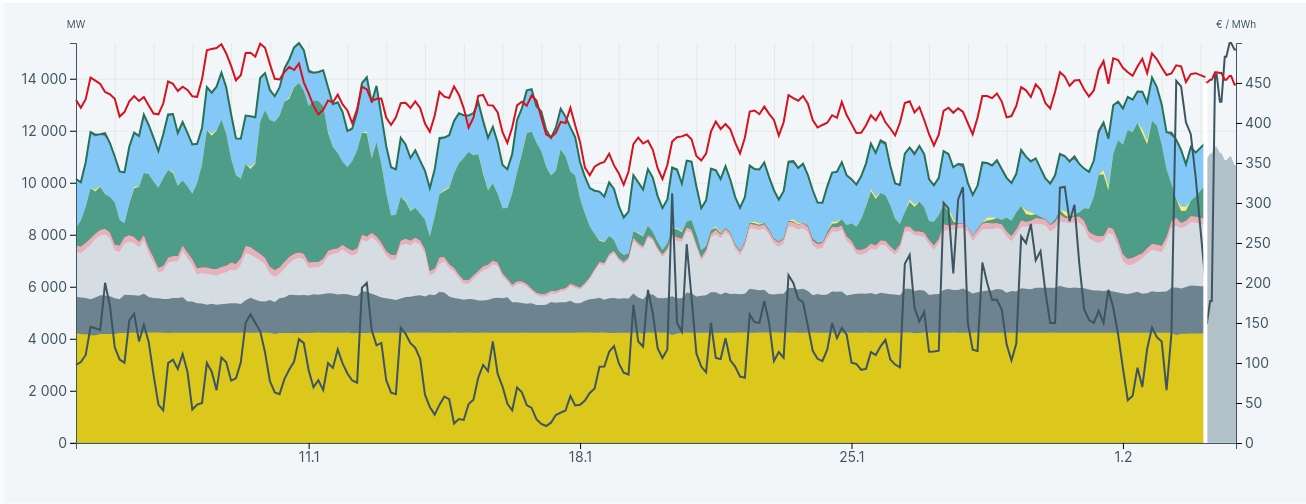

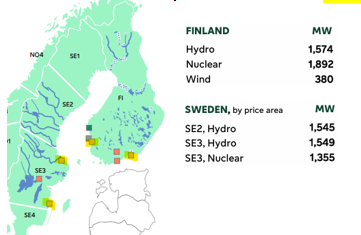

Talvi on keskimäärin tuulisin vuodenaika ja itse asiassa tilastollisesti tammi- ja helmikuu ovat tuulisimmat kuukaudet. Välillä toki tulee vähätuulisia ajanjaksoja kuten viime viikkoina on käynyt (vihreä kuvaa tuulivoimaa - kuvankaappaus Fingridin sivuilta: Sähköjärjestelmän tila - Fingrid ).

Se että joinain talvina (huom. ei edes joka talvi) on muutamien päivien ajanjaksoja jolloin sähkö on kallista ei perustele lisäydinvoimaa koska silloin muina vuodenaikoina tulisi jatkuvaa sähkön ylitarjontaa ja hinnat jäisivät sähkön tuottajan kannalta huonoiksi. Ydinvoiman taloudellisesti kannattava lisärakentaminen siis vaatii jatkuvan kysynnän kasvua.

Ajoittaisiin kysyntä- ja hintapiikkeihin vastaamiseen sopii paremmin säätövoima, esim. pumppuvoimalat, akkuvarastointi tai vaikkapa maakaasuvoimalat sekä epäsuorasti kaukolämmön lämpövarastot.

38 tykkäystä

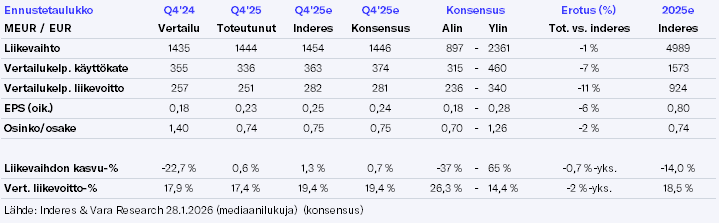

Loka-joulukuu 2025

- Vertailukelpoinen käyttökate (EBITDA) oli 336 (355) miljoonaa euroa.

- Vertailukelpoinen liikevoitto oli 251 (257) miljoonaa euroa tuotantomäärien laskun seurauksena.

- Liikevoitto oli 305 (390) miljoonaa euroa.

- Vertailukelpoinen osakekohtainen tulos oli 0,23 euroa (0,18).

- Osakekohtainen tulos oli 0,27 euroa (0,39).

- Liiketoiminnan rahavirta oli 53 (167) miljoonaa euroa.

Tammi-joulukuu 2025

- Vertailukelpoinen käyttökate (EBITDA) oli 1 240 (1 556) miljoonaa euroa.

- Vertailukelpoinen liikevoitto oli 924 (1 178) miljoonaa euroa pääasiassa tuotantomäärien ja sähkönhintojen laskun seurauksena.

- Liikevoitto oli 939 (1 325) miljoonaa euroa.

- Vertailukelpoinen osakekohtainen tulos oli 0,82 euroa (1,00).

- Osakekohtainen tulos oli 0,85 euroa (1,30).

- Liiketoiminnan rahavirta oli 840 (1 392) miljoonaa euroa.

- Vuonna 2025 saavutettuun sähkönhintaan sisältyvä optimointimarginaali koko tukkumyynnin tuotannolle oli 9,7 euroa/MWh.

- Fortumin hallitus esittää, että osinkoa jaetaan 0,74 (1,40) euroa osaketta kohden ja että osinko maksetaan toisella neljänneksellä.

24 tykkäystä

Morjesta ketjuun,

Vähän odotettua heikommaksi jäi Q4-tulos, nopeasti katsottuna erityisesti Generation-segmentin saavuttama sähkön hinta ja sen taustalla oletettavasti optimointipreemio oli Q4:llä omia ennusteita alhaisempi.

Kaikki kiinnostava osinko oli ihan normaalilla tasolla, ei tullut “osinkopommia” mitä jotkut ilmeisesti odottivat. Tuohon kun lisätään vaisu rahavirta, niin ei ollut erityisen vahva Q4. Toki koko vuosi 2025 oli tuloksellisesti vaisu, mutta ei ole osakekurssia haitannut.

Näkymissä ei näyttäisi olevan suurempaa dramatiikkaa, aika nopeasti suojaustasot nousseet ensivilkaisulla. Kuten ennakossa sanoin, vuoden 2026 sähköfutuurit on nousseet mukavasti alkuvuonna, mikä lienee se suurin tekijä ennustemuutoksien taustalla. Tietysti vuoden 2026 tuotannosta on jo 75 % lukittu hintaan 41 €/MWh, joten eihän se suoraan tuloksessa näy.

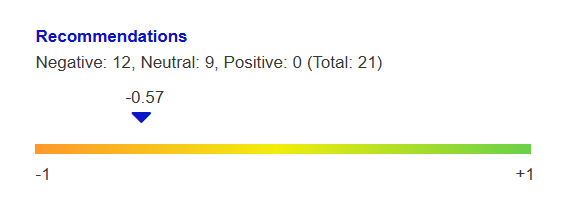

Katoin muuten ennakonyhteydessä, että yksikään analyytikko ei ollut positiivinen Fortumin osakkeesta. Mielestäni poikkeuksellinen tilanne. Minä olen ollut yksi “vähiten väärässä olleista”, mutta silti ihan metsässä vähennä-suosituksen kanssa ![]() Täältä löytyy konsensus: https://vara-services.com/fortum/consensus-analystoverview/

Täältä löytyy konsensus: https://vara-services.com/fortum/consensus-analystoverview/

Tämmöinen pieni infopaketti aamuun, ja sitten takaisin miettimään tulevaa.

53 tykkäystä

Osinko oli pieni pääomistajan rahantarve huomioiden. Mielestäni tämä on kuitenkin tervettä. Tulipa mieleen myös poliittinen puoli. Eihän valtion sähköyhtiö voi nostaa ylisuurta osinkoa silloin, kun rahvas kansa kärsii 80snt/kWh sähkönhinnoista. Sehän olisi ryöstöä ja poliittisesti kestämätöntä.![]()

14 tykkäystä

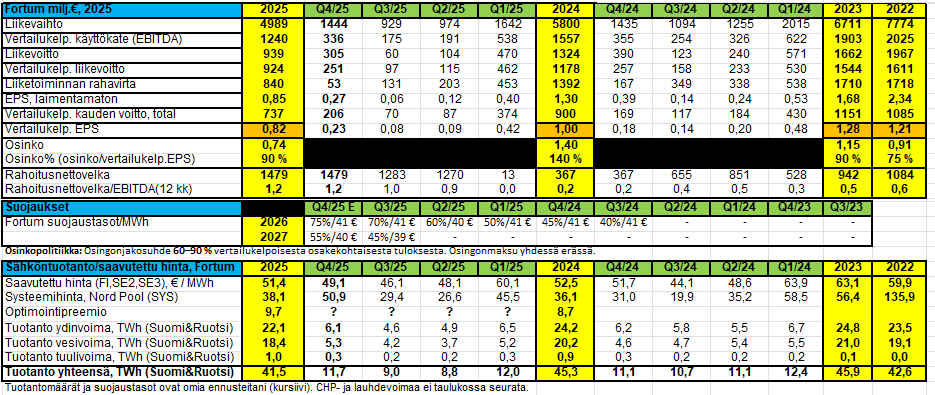

EPS 0.82 ja osinko 0.74, eli jakaa melkein koko tuloksensa osinkoina ulos. Samaan aikaan löytyy tällainen rivi:

Rahoitusnettovelka kauden lopussa 1 479(2025) 367(2024)

Eli velkaantuu rutkasti lisää ja investointitarpeitakin olisi:

- Vuosina 2026-2030 Fortumin investointisitoumusten odotetaan olevan noin 2,0 miljardia euroa ilman yritysostoja. Tämä sisältää yhteensä noin 750 miljoonan euroa kasvuinvestointeja ja noin 250 miljoonaa euroa kunnossapitoinvestointeja vuodessa. Päätettyjen kokonaisinvestointien ilman yritysostoja odotetaan olevan noin 550 miljoonaa euroa vuonna 2026.

27 tykkäystä

Kerrankin otsikko kertoo kaiken oleellisen. Rauramo Iikan haastattelussa tuloksen tiimoilta:

31 tykkäystä

Kurssireaktio on yllätys, koska tuloksessa ei ollut mitään yllättävää. Hiukan alitusta konsensukseen, mutta hyvin vähän.

Yleensä Fortumin saavuttama hinta on ollut systeemihinnan yläpuolella, vaan nyt ei. Häveliäästi systeemihintaa ei katsauksessa kerrota, kuten yleensä, joten jouduin sen itse laskemaan.

Rahaa ei automaattisesti sada AI-Fortumin laariin, vaan ne vaativat vahvoja investointeja. Jos ja kun niitä tulee, niin osinko puolittuu tästä 74 sentistä.

EDIT:

Ilmaisin asian ehkä epäselvästi, kun tarkoitin systeemihintaa (NordPool, keskiarvo loka-joulukuu)

EDIT2: rahoitusnettovelka korjattu oikeaksi

EDIT3: myös tuotannon summia korjailtu

33 tykkäystä

Tulos ei ollut kyllä häävi, vaan alitti ja samoin Fortumia tukeva osinko alitti selvästi. Myös hinta karannut. Odotellaan 16x tasoa ja ostetaan taas.

12 tykkäystä

Raportista kyllä löytyy kohta “Saavutettu sähkönhinta” sivulta 10, jossa on sama 49,1€/MWh.

Olisi kyllä kauniimpaa osinkojen kannalta, jos Fortum harjottaisi samanlaista voitonjakopolitiikkaa kuin esimerkiksi Sampo/Nordea. Perusosingon ylimenevät käytettäisiin omien ostoon, jolloin ei tulisi tälläisiä ±50% vaihteluja vuosittaisiin osinkoihin.

7 tykkäystä

Pystyykö jostain seuraamaan kätevästi vesivoimaloiden veden korkeuksia? Mietin näitä jatkuvia paukkupakkasia että onko siellä altaat jo tyhjinä vai vieläkö riittää vettä. Voi olla että tämän vuoden tammi/helmikuussa tehdään ihan hyvää tulosta vaikka iso osa tuotannosta onkin lukittu aika alhaiseen hintaan.

1 tykkäys

Suomen varastoissa ei ole mitään ihmeellistä poikkeavaa ole verrattuna viime vuoteen. Nyt alhainen lumen syvyys saattaa vaikuttaa kevään tasoihin ja siksi ehkä etukäteen himmaillaan. Ruotsissa ja Norjassa ollaan selvästi alempana kuin viime vuonna ja tätä kautta koko Pohjolan kapasiteetti ei ole hyvällä tasolla kuin viime vuonna. Ruotsissa tehtiin paljon vähemmän vesivoiman tuotantoa tammikuussa kuin viime vuonna. Jos joku haluaa tarkistaa Ruotsin tuntureiden lumensyvyyttä verrattuna viime vuoteen, voisi lopulta päätellä, miten korkealla hinta pysyy kevään - tietysti myös tuulista riippuen.

10 tykkäystä

Ruohonjuuritasolta padon veden virtaamista seuraavana oma havainto viimeiseltä kahdelta kesältä on, että poikkeuksellisen vähissä on pintavedet ja pohjavedet. 24-25 talvi oli tolkuttoman vähäluminen ja sulamisvedet hyvin vähäisiä. Kesällä ei kunnolla satanut. Syksyn 25 sateet jäivät vähiin (kaivojakin kuivui) ja ei tämä 25-26 talvikaan kummoiselta näytä lumien suhteen. Virallisena tietona saimaasta puuttuu 30 senttiä vettä pitkäaikaisesta keskiarvosta.

Summa summarum, vedet on vähissä, voi vaikuttaa vesistöstä riippuen tai sitten ei.

9 tykkäystä

Juhan hihasta tuli tavoitteeksi 20€ ja lisää. Osuuspankilla ei oltu positiivisella tuulella, 15,5 ja myy. Noudatan ohjeita, enkä tee mitään.

27 tykkäystä

Ruotsissa tehtiin vesivoimalla reippaasti enemmän sähköä tammikuussa 2026 verrattuna edelliseen tammikuuhun 2025. Tämän voi tarkistaa esimerkiksi täältä eSett

Tällä hetkellä vaje on pääosin Norjan lumissa, joten tilanne on Fortumille erittäin hyvä. Vaje nostaa sähkönhintaa muttei vaikuta tuotanto määriin.

Jos helmi- ja maaliskuu toteutuu kuten nyt ennustetaan, niin tulee Q1-2026 tulos olemaan todella korkea huolimatta tehdyistä 2026 vuoden 41 €/MWh ja 75 % suojauksista. Tämä johtuu korkeasta tuotantomäärästä (vesivoima ja ydinvoima) ja hyvin korkeista hinnoista sille osalle mikä ei ole suojattu. Ja kun tuotetaan paljon, niin sitä enemmän menee korkealla Spotilla. Lisäksi optimointipreemio tulee olemaan todella korkea.

Käytännössä tämän vuoden osinko tienataan ekalla kvartaalilla.

28 tykkäystä

OP:n seniorianalyytikko Henri Parkkinen on tehnyt videon Fortumista ![]()

Fortumin vertailukelpoinen käyttökate Q4:llä jäi selvästi konsensusta alhaisemmaksi. Tulosta seuranneessa konferenssipuhelussa yhtiö ilmoitti, että sen tarjoama kapasiteetti ei valikoitunut Microsoftin Suomeen rakenteilla olevien datakeskusten PPA-sopimusten tarjousmenettelyn viimeisille kierroksille. Sijoittajat pettyivät uutiseen ja yhtiön osakekurssi suli tiistaina. OP:n seniorianalyytikko Henri Parkkinen käy videolla läpi yhtiön Q4-tulosta ja datakeskuskuulumisia.

9 tykkäystä