Miksi Fortum osti Puolasta yhtiön joka tekee tappiota?

5 tykkäystä

Onko tuo pelkkä sähkön myyjä vai myös tuottaja? Merkit

1 tykkäys

Hyvä kysymys! Mitenköhän aikovat kääntää kuvion Fortumin omistajille hyödylliseksi? Mainitsevat Fortumin digitaalisen alustan. Kuinka tämä parantaa kannattavuutta?

Toinen kysymys: miksi Fortum osti yhtiön maasta, missä hallitus suosiota saadakseen voi ja asettaa kaupattavalle hyödykkeelle hintakaton?

Valitettavasti tästä tulee olo, että tilanne on koettu jo kerran eräässä Puolan naapurimaassa ostetun yhtiön kanssa. Taavetti viittaa kykyyn ennakoida yhtiöstä riippumattomia asioita.

10 tykkäystä

Vahva saavutettu sähkönhinta sähköntuotannon onnistuneen optimoinnin ansiosta

Tammi-maaliskuu 2025

- Vertailukelpoinen käyttökate (EBITDA) oli 538 (622) miljoonaa euroa.

- Vertailukelpoinen liikevoitto oli 462 (530) miljoonaa euroa.

- Liikevoitto oli 470 (571) miljoonaa euroa.

- Vertailukelpoinen osakekohtainen tulos oli 0,42 euroa (0,48).

- Osakekohtainen tulos oli 0,40 euroa (0,53).

- Liiketoiminnan rahavirta oli 453 (538) miljoonaa euroa.

Yhteenveto näkymistä

- Generation-segmentin arvioidut suojaukset pohjoismaiselle tuotannolle: loppuvuodelle 2025 noin 75 % hintaan 40 euroa/MWh, ja vuodelle 2026 noin 50 % hintaan 41 euroa/MWh.

- PÄIVITETTY: Vuonna 2025 saavutettuun sähkönhintaan sisältyvän vuotuisen optimointimarginaalin arvioidaan olevan 7-9 euroa/MWh (aikaisemmin 6-8 euroa/MWh).

- Vuosina 2025-2027 investointien arvioidaan olevan noin 1,4 miljardia euroa (mukaan lukien kunnossapito, mutta ilman yritysostoja), josta vuotuisten kasvuinvestointien arvioidaan olevan 150-300 miljoonaa euroa ja vuotuisten kunnossapitoinvestointien 250 miljoonaa euroa.

23 tykkäystä

Sanoisin tätä jopa semi-jytkyksi. Nettovelkaa 13 miljoonaa.

Uskomaton saavutettu hinta ja ennusteeni olikin tämän suhteen aika pielessä. Muuten osui lankulle. Kyllä me sittenkin tällä rikastutaan ![]()

77 tykkäystä

Mielenkiintoisin lause Inden robottianalyytikon huomioissa oli tämä:

”näkymien kerrottiin olevan maltillisesti positiivisia, kunhan teollisuushankkeet etenevät suunnitellusti”

Ja täydennyksenä vielä Fortumin toisen päämarkkinan Ruotsin ensireaktio:

9 tykkäystä

Tässä vielä Markuksen haastattelu. Kyselin lopussa tuosta Puolan ostoksesta ja miten se liittyy kokonaisuuteen. ![]()

00:00 Fortumin kehitys

01:35 Optimointipreemio

02:40 Tehostusohjelma

03:15 Sähkömarkkinan kehitys

04:01 Datakeskushankkeet

05:48 Uniperin voimalat

06:45 Orange Energy -yrityskauppa

28 tykkäystä

Tänään on mennyt koko päivä kuunnellen ja lukien Fortumin dataa. Kiitos taas kerran @Verneri_Pulkkinen Rauramon haastattelusta. On kiva, kun sekä haastattelija ja haastateltava ovat mukavia, sanavalmiita ja ennen kaikkea sujuvapuheisia henkilöitä.

Merkittävin asia, joka tänään näistä kaikista jutuista jäi käteen on tuo optimointimarginaali.

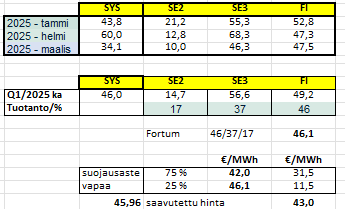

Laskennallisesti asia menee seuraavasti:

Toisen tekemää exceliä on aina hiukan raskasta lukea ja ymmärtää. Fortumia paljon seuraavat tämän toki helposti ymmärtävät. Taulukossa on systeemihinnan keskiarvo (ka), sekä vastaavat keskiarvot Fortumin toiminta-alueilta SE2,SE3 ja FI. Näiden kuukausien ja alueiden keskiarvoista kvartaalilta tulee oma keskiarvo, joka tuotantoalueiden tehojakaumalla painottamalla saadaan keskihinta. Se lasketaan taas painotettuna aiemmin suojattuun hintaan ja saadaan ennustettu Nord Pool-hinta.

Kun nyt ylläolevaan arvoon laitetaan opimointimarginaali saadaan saavutettu hinta. Rauramo kertoi tänään, että yhä vähemmän kauppaa tehdään Nasdaqin kautta. Kaupanteko on nykyisin valtaosin bilateraalista. Futuurit kuitenkin antavat kaupanteossa pohjakohinan, josta neuvottelut lähtevät. Mitä pidempää sopimusta tehdään, sen korkeampi hinta, jolla vähennetään pitkän ajan riskejä.

Lisäsin uuden tekijän omaan taulukkooni. Se on optimointimarginaali huomioiden Nord Pool-hinnat ja sen hetkiset suojaukset. Fortum häveliäästi kertoi tänään optimointimarginaaliksi kaksinumeroisen luvun sen tarkemmin kertomatta. Tai ainakaan itse en sitä sattunut näkemään.

TA-DAAM, se oli 17,1 € ![]()

Tuo on siis teoreettinen optimointimarginaali. Kuten tuossa kirjoittelin, niin kauppaa käydään enemmän bilateraalisesti. Pääasia ja analyytikoille tärkeähkö tieto lienee, että ei kannata tuijotella futuureja kuin piru raamattua. Samaa olen toki toitottanut pitkän aikaa.

Olet oikeassa. Pappa ei tajunnut kaivaa oikeaa suojaustasoa Q1:lle. Kiitos Petter tajunnan laajentamisesta ![]()

Rauramo kertoi myös jossain näistä haastatteluista, että alkuvuonna myydään eniten myös ympäristösertifikaatteja, josta tulee tuottajalle lisähintaa.

Ei Fortum-soppaa saa enempää sekoitettua. ![]() Kiitos Juha kommenteistasi, jotka ovat tosia. Olisiko ollut pitkästä aikaa suuria kvartaalikohtaisia eroja suojauksissa, koska olen omalla tavallani päässyt lähelle toteumia. Ja kuten sanot, on turhaa yrittää tehdä tästä tiedettä, kun puuttuu tietoa monista muuttujista. Mutta mukava näitä on pyöritellä.

Kiitos Juha kommenteistasi, jotka ovat tosia. Olisiko ollut pitkästä aikaa suuria kvartaalikohtaisia eroja suojauksissa, koska olen omalla tavallani päässyt lähelle toteumia. Ja kuten sanot, on turhaa yrittää tehdä tästä tiedettä, kun puuttuu tietoa monista muuttujista. Mutta mukava näitä on pyöritellä.

45 tykkäystä

17€ optimointimarginaalitaso on ihan hävyttömän kova! Mitenköhän realistista on pitää taso tulevaisuudessa, eikös >10€ ole jo kova?

Onkohan Fortumilla joku kikkakolmonen asiaan, tämän kestävyydestä olisi kiinnostavaa saada lisätietoa. Onko kyseessä joku tuotannonhallintatapa, huippuälykäs analyytikko/treidaaja suojausten laskennassa tms?

Ja siis toi ~miljardin vuosittaiset EBIT-ennusteet tuntuu konservatiivisilta tässä kohtaa?

Äkkiseltään kun tässä vähän ynnäilee niin nettotulos voisi olla sitä jaardin luokkaa vuosittain, jolloin kurssissa olisi äkkiä 15-20% nousuvaraa as is.

9 tykkäystä

Osarissahan tuo varsin selkeästi kerrottiin millaiset ajatukset optimointipreemiosta on. Tsekkaa Fortumin sivuilta.

6 tykkäystä

Kiinnostavaa. Uniperin Ruotsin vesivoimakapa lisäisi optimointikykyä tai ainakin -potentiaalia merkittävästi, vesivoimakapasiteetti kasvaisi n 30% jos Fortum saisi Uniperin Ruotsin vesivoimalat…

Onpa harmi ettei aiemmin pilkottu Uniperia kun se oli vielä Fortumin hallussa. Olisikohan ollut realistista?

2 tykkäystä

Uniperin Ruotsin toiminnot on liian arvokkaat Fortumille. Ja se etuoikeus tehdä tarjous ensin on yhtä tyhjän kanssa. Voihan sitä Forum tehdä tarjouksen ensin ja sitten Uniperi kauppaa kaikille muille kiinnostuneille eli missä pihvi sen suhteen?

Ei sillä, ikiholdaus jatkuu ja elämä on mukavaa osingoista nauttien. Eihän lypsävää lehmää laiteta teuraaksi.

15 tykkäystä

Q1-2025 suojaushinta on ollut korkeampi kuin 42 €/MWh. 42 €/MWh oli koko vuoden 2025 suojaushinta ennen vuoden alkua. Nyt kerrotaan että loppuvuoden 2025 suojaushinta 40 €/MWh. Molemmissa raporteissa suojausaste 75 %. Tästä saadaan Q1-2025 suojaushinnaksi luokkaa 48 €/MWh, jotta noi osareiden luvut täsmää. Siten optimointimarginaali ei ihan noin iso kuin 17 €/MWh ole vaan 12-13 €/MWh tasolla.

11 tykkäystä

Ei sitä optimointimarginaalia tosiaan voi @Pappa_Tunturi ihan noin laskea. Eli nuo suojaushinnat ja -asteet ovat aina sille koko jaksolle, eikä tiedetä tarkalleen kvartaalin hintaa tai määrää. Oletettavasti Q1:llä oli korkeammat hinnat (talvikausi ja laskeva yleistrendi) ja oletettavasti enemmän kuin 75 % suojattuna (lähimmissä yleensä eniten). Itse laskeskelin aiemmin hätäisesti omilla oletuksillani, ja taisin saada Q1:lle jonkun ~12 €/MWh. Saattaa se korkeampikin olla, mutta ei nyt varmaan kauheasti.

@Petter on tuossa oikeilla jäljillä, mutta totean vielä siitäkin, että periaatteessa Fortum olisi voinut suojata Q1:n aikana vaikka pelkästään Q4’25:n tuotantoa ainoastaan korkeimman hinnan alueella. Sitä kautta saada korkeampaa hintaa kuin kesäkaudelta vaikka SE2:lla, jolloin Q1’25:llä olisi “poltettu” vielä korkeamman hintatason suojauksia. Ei näin siis ole varmasti tehty, vaan aikalailla loogisesti siellä minusta on yleensä edetty - tai ainakin omilla oletuksilla on yleensä päässyt lopputuloksiin, joilla kehitys on vaikuttanut järjestelmälliseltä.

Lisäksi nämä on aina pyöristyksiä lähimpään 5 %:n ja €/MWh tasoon, jolloin nuokin voi vähän aiheuttaa deltaa kvartaalitasolla. Pointtina tässä nyhräyksessä vaan se, ettei tuota voi varsinaisesti varmaksi laskea millään kaavalla, johon meillä olisi kaikki inputit. Tärkeintä että suuntaviivat on selkeitä, sitten pääsee pallokentälle.

Vielä niistä futuureista, ettei nekään tietenkään kaikkea kerro. Sekin on vähän monimutkaisempi harjoitus, kun pitää katsoa systeemifutuurit ja sitten aluehintojen erotukset (painotettuna Fortumin tuotantoalueilla). Vaikka Fortum tosiaan tekee kahdenkeskisiä soppareita, ja on tehnyt niitä jo pitkään, niin on sielläkin pohjana kuitenkin nuo futuurit. Tämän yhtiökin on kertonut, vaikkei ole innostunut Nasdaqin tuotteista. Varmaan taustalla on se peruslogiikka, että se on kuitenkin vaihtoehto ainakin osalle volyymistä. Ei sen asiakkaan kannata lukita sitä hintaan Fortumin kautta kauheasti korkeammalle, jos pörssistä saisi samaa kamaa merkittävästi halvemmalla. Sitten tulee volyymit ja vaihdot, ja eri tuotantomuodot ja niiden päästöt. Vesivoimasta saa parempaa hintaa tämänkin takia. Mutta jos olisi hirveä delta futuureihin niin kai sieltä tehtäisiin mitä pystyttäisiin milläkin volyymilla.

Pahoittelen jos sain vain sekoitettua soppaa lisää. Kukin voi mennä niin syvälle kaninkoloon kuin haluaa, minä yritän raporteissa tiivistää kokonaiskuvaa suht simppelillä tavalla.

35 tykkäystä

Tässä on Henri Parkkisen kommentit Fortumin Q4-tuloksesta. ![]()

Fortum julkaisi tänään Q1-tuloksensa. Yhtiön tulos ylitti selvästi ennusteet kausiluonteisesti vahvimmalla vuosineljänneksellä. Yhtiöllä ei ole vallitsevassa markkinatilanteessa tulkintamme mukaan vahvoja investointiambitioita ja suurin osa liiketoiminnan rahavirrasta voidaankin jakaa osinkoina osakkeenomistajille. Seniorianalyytikko Henri Parkkinen avaa videolla yhtiön starttia vuoteen.

17 tykkäystä

Terveisiä syvältä kaninkolosta ![]()

Käykää joukolla tykkäämässä Juhan uudesta rapsasta Fortum Q1’25: Positiivisia yllätyksiä laajalla rintamalla - Inderes

EDIT: ATK:lta löytyi tuore uutinen Fortumin Intian exitistä. Ostaja on pistänyt uutisen liikkeelle, mutta Fortum ei sitä ole vahvistanut. Hexa Climate To Invest $500 Million In Fortum India

Kyse lienee vain n. 30 miljoonan euron arvoisesta kaupasta Fortum sells its ownership in the 185-MW Indian solar portfolio and considers alternatives for its remaining operations in India | Fortum. Tässä vuoden takaisessa kaupassa arvioidaan lopun Intian assettien arvo.

28 tykkäystä

Rönsyjä siivoillessa. Tämä ei varsinaisesti yllätä ketään joka seurannut yhtiötä pidemmin/tarkemmin. Nyt kuitenkin toteutetaan loppujen realisointi Intiassa. Tällä kertaa latausverkosto Glida.

Intialaislähteet: Fortum todella lähtee maasta, myymässä loput toiminnoistaan Intialaislähteet: Fortum todella lähtee maasta, myymässä loput toiminnoistaan | Kauppalehti

16 tykkäystä

Mikähän mahtaa olla todennäköisyys, että Fortum maksaa senttiäkään Rosatomille?

Rosatom vaatii yhtiöiltä 227,8 miljardin ruplan eli noin 2,5 miljardin euron korvauksia Hanhikivi 1 -ydinvoimalahankkeen sopimuksen irtisanomisesta.

3 tykkäystä

Eipä taida Venäjän “oikeuslaitos” edes oikea tuomioistuin käsittelemään asiaa.

5 tykkäystä

Toivottavasti ei ruplaakaan, mutta Fortum on kyllä tunnettu kaikenlaisista ihmeellisistä hankinoista viime vuosina.

Tähän ei tulisi käyttää minuuttiakaan lakimiesten aikaa.

7 tykkäystä