“Hankintapäätös voidaan panna täytäntöön aikaisintaan 14 päivän

kuluttua siitä, kun ehdokas tai tarjoaja on saanut tai hänen

katsotaan saaneen päätöksen ja valitusosoituksen tiedoksi.”

Pöytäkirjan päiväys 14.8. Eli valitusaikaakin näyttäisi vielä olevan jäljellä.

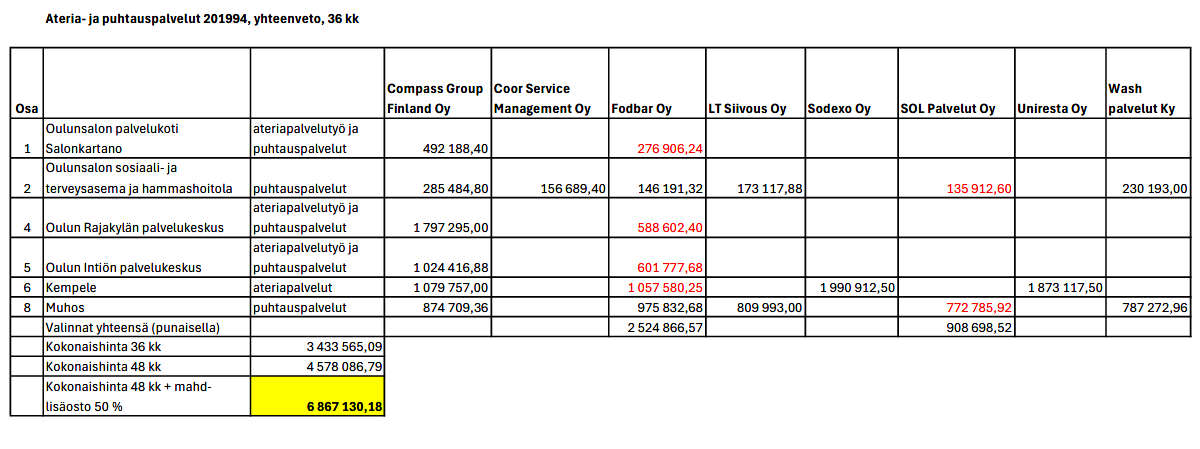

Ja tuosta vielä vertailutaulukko, https://luhva-d10julk.oncloudos.com/vhp/2025144037.144928.PDF hinta 80 %, laatu 20 %. Fodbar täydet pisteet molemmista, joten moitteeton esitys. Odotettavissa on taas hävinneen kolmikon valitukset markkinaoikeuteen ja lainvoimaista ratkaisua saadaan odottaa vähintään vuoden päivät eikä varsinaista sopimusta päästä allekirjoittamaan vielä pitkään aikaan. Mutta, mutta… ruokaa pitää tarjota myös markkinaoikeuden käsittelyn aikana ja säästöjen perässä LUHVA voi hyvinkin tehdä väliaikaisen sopimuksen Fodbarin kanssa kuten Omahäme teki. Luulen, että Palmian, Compassin ja Attendon Virekon pääkonttoreilla raavitaan päätä, mitä Fodbarin kanssa pitäisi tehdä

Fodbarille hyvä sopimus jälleen. Liikevaihto kasvaa kohisten ja olettaa sopii että myös Fodbarin tulos jatkaa voimallisesti positiiviseen suuntaan myös jatkossa. Tämä antaa toivoa että oma pääoma jatkaa positiiviseen suuntaan nopeutetusti ja tästä yhteisyrityksestä päästäisiin kirjaamaan tulosta myös suoraan Fodeliaan. Feeliallehan tästä karttuu hyvää heti toimitusten alettua.

Fodbarin liikevaihto vuonna 2023 oli 7,5 m€ ja vuonna 2024 8,4 m€. Tälle vuodelle jo uusina sopimuksina on ainakin Oma Hämeen 10 m€ vuosivaikutteinen sopimus (alkoi keväällä väliaikaisena valituksen vuoksi) ja tästä Länsi-Uudenmaan hyvinvointialueen sopimuksesta vuosikohtaista liikevaihtoa olisi tulossa noin 3,25 m€. Eli tosi rapsakkaa liikevaihdon kasvua on tulossa. Ja vuosihan on vielä kesken, tilaa ja aikaa uusillekin sopimuksille on…

Jännä ettei kurssi ole reagoinut mitenkään. Eikö ole ollut ihmisille tiedossa? Kiitoksia kun jaoit tämän tänne. Ja tosiaan valitusaikaa on jäljellä eikä nimmareita ole vielä raapustettu. Silti. Ihmettelen kovasti.

Eipä tällaset taida ihmisillä tiedossa olla, jos/kun ei ole suoraan yhtiön puolesta tiedotettu/tiedotettava asia. Siksikin “palsta-aktiivisuus” on hyvästä, saadaan näitä yhtiötiedotteiden ulkopuolisia asioita sijoittajien tietoisuuteen.

Mitä tulee kurssin reagoimiseen, niin isossa kuvassahan tämä on vielä kuitenkin Fodelian kannalta pienehkö sopimus. Jos ajatellaan että tuosta sopimuksesta saataisiin nyt suoraan Feelialle sellanen noin 300 t€ liikevaihdon lisäys per vuosi, niin sehän on vasta puolisen prosenttia Fodelian ennustetusta tämän vuoden liikevaihdosta. Oman lisänsä tuo toki sitten tästäkin sopimuksesta saatava Fodbariin tuleva tulos, jota kautta Fodbarin oman pääoman kääntyminen plussalle tuo lisänsä myös Fodelian tulokseen tulevina vuosina.

Positiivisinta mielestäni tässä kuitenkin on se, että Fodbar on todistetusti vahva näissä kilpailutuksissa. Eli selkeästi konsepti on kilpailukykyinen ja alalla pitkään toimineet kilpailijat joutuvat keräämään muut mitalisijat. Näitä kilpailutuksiahan kuitenkin tullaan järjestämään edelleen ympäri Suomen, ja jos/kun näitä napsitaan hyvällä prosentilla, niin nämä vaan vääjäämättä kumuloituu sitten sinne viimeisellekin riville.

Noiden kilpailijoiden Suomen liikevaihdot ovat karkeasti 100/300/1000 M€, eli 10-100 kertaiset Fodbarin liikevaihtoon. Jos haluavat pienentää/poistaa Fodbarin kilpailuedun, heidän tulisi joko ottaa Feelian konsepti käyttöön tai sitten jopa ostaa koko Fodelia pois, jolla saisivat vallihaudan kokonaan omaan käyttöönsä. Molemmat Fodelian osakkeenomistajan kannalta hyviä vaihtoehtoja

Laskin tuon noin 10 prosentin arviolla (300t€/3,25m€, 13 miljoonaa ja 4 vuotta).

10 prosentin käyttöä perustelen taas itseäni viisaampien arviolla Feelian osuudesta Fodbarin sopimuksista. Eli Inderes (@Pauli_Lohi) on arvioinut Feelian myynnin Fodbarille vastanneen noin 10 % Fodbarin liikevaihdosta.

Yhtiö vahvisti noin 10 %:n arvion Oma Häme -sopimuksen kohdalla Q2-esitysmateriaaleissa. Tämä on mielestäni validi oletus yleiselläkin tasolla. Feeliaan positiivinen liikevaihtovaikutus on siis melko selkeä.

Feelia toimittaa valmisruokia osana kokonaisuutta, valmisruokien osuus sopimuksen arvosta on n. 10 %.

Olisi mielenkiintoista saada tarkempaa dataa Fodbarin liikevaihdon ja tuloksen kehityksestä. Vuositasolla nähdään nyt, että vuoden 2024 liikevaihto oli 8,4 MEUR, nettotulos ensimmäistä kertaa positiivinen (0,14 MEUR) ja liiketulos 0,34 MEUR (4 % liikevaihdosta). Uusien sopimusten ylösajo on ainakin aiemmin aiheuttanut Fodbarilla väliaikaista kannattavuuspainetta, mutta kannattavuus on kohonnut voitolliseksi, kun operaatiot on saatu rullaamaan. Q2-raportissa kannattavuutta ei kommentoitu erikseen ja rahoituskulut (mihin Fodbarin mahdollinen tappio sisältyy) nousivat. Olisiko esimerkiksi Oma Häme -diilin ylösajo painanut kannattavuutta? Voisin laajan raportin yhteydessä yrittää saada tähän lisää väriä yhtiöltä.

Markkinan on vaikeaa nykyisillä tiedoilla ja niukalla raportoinnilla noteerata Fodbarin arvoa osana Fodelian osakekurssia. Toki Fodbar on yhtiön alkutaipaleella tehnyt myös tappiota, mutta jos nämä uudet isot sopimukset kääntyvät voitollisiksi ja kasvu jatkuu niin voisi muodostua ihan kiinnostava pala myös sijoittajien näkökulmasta.

Heips, vihdoinkin Tukholman studiossa bloggaaja, sijoittaja ja Fodelian suuromistaja Olle Qvarnström haastattelussa ! Suosittelen kaikille, jotka jaksavat kuunnella ruotsiksi.

Välillä positiivisia uutisia. Kurssi +3 prosentin nousussa.

Tiedote:

”Fodelia Oyj:n ja Bravedon yhteisyritys Fodbar Oy voitti ateriapalveluiden kilpailutukset kahdella hyvinvointialueella - kasvu hoivasektorilla jatkuu vahvana

Fodelia Oyj Lehdistötiedote 1.9.2025 klo 11.30

Fodelia Oyj:n ja Bravedon yhteisyritys Fodbar Oy on voittanut Länsi-Uudenmaan ja Pohjois-Pohjanmaan hyvinvointialueiden ateriapalveluiden kilpailutukset. Valinnat vahvistavat yhtiön asemaa hoivasektorin palveluntuottajana ja tukevat strategista kasvua.

Pohjois-Pohjanmaan hyvinvointialueella Fodbar Oy tuottaa jatkossa ateriapalvelut Salonkartanon, Rajakylän ja Intiön palvelukeskuksissa sekä Kempeleen alueella. Sopimuksen vuosiarvo on noin 0,8 miljoonaa euroa. Palvelut käynnistyvät vaiheittain 1.9., 1.12.2025 ja 1.1.2026.

Fodbar Oy valittiin 14.8.2025 palveluntuottajaksi myös Länsi-Uudenmaan hyvinvointialueen ateriapalveluiden kilpailutuksessa. Hankinta koskee Raaseporin, Hangon ja Inkoon alueita. Sopimuksen vuosiarvo on 3,2 miljoonaa euroa.

Vahvaa kasvua sairaalapalveluissa

Ajanjaksolla 1.4.-1.9.2025Fodbar Oy on käynnistänyt kaikki Oma Hämeen kilpailutuksessa voitetut kohteet, ja toiminta jatkuu alueella nyt koko laajuudessaan. Lisäksi Fodbarille siirtyy kolme sairaalakohdetta Oma Hämeen ja Länsi-Uudenmaan hyvinvointialueilta.

Oma Hämeen kokonaisuuden arvioitu vuosittainen liikevaihto on 10 miljoonaa euroa. Menestys vahvistaa Feelian tuote- ja valikoimaosaamista hoivasektorilla ja luo uusia mahdollisuuksia Baronan henkilöstöpalveluille.

Fodbar Oy iloitsee menestyksestä uusilla alueilla ja jatkaa vahvan asiakastyytyväisyyden kehittämistä uusissa asiakkuuksissaan.”

Tuosta kun tekee äkkinäisen ja suoraviivaisen johtopäätöksen, niin Baronan osuus Fodbarin tarjouksissa ei ole niin kilpailukykyinen. Eli heti kun ateriapalvelut ovat mukana, niin Fodelian/Feelian osuuden mukana ollessa tarjous on kilpailukykyinen ja kauppaa syntyy… Eli Barona kiittää Fodeliaa yhteistyöstä ja kaupoista syvään kumartaen…

Lisäksi huomio kohdan 4 hinnoista. Toivottavasti hinnoitteluvirhe ei ole Fodbarin, vaan Compassin puolella… Sen verran järkyttävä ero hinnoissa että muulla tuota ei voine selittää.

Samaan kiinnitin huomiota, hintaero hätkähdyttävä. Kyllä tuota Baronaa pitää kuitenkin kiikuttaa mukana, jotta pääsee ylipäätään osallistumaan tarjouskilpailuihin. Ateriat ja siivous on koplattu usein tiiviisti toisiinsa eivätkä hankintayksiköt välttämättä halua useita sopimuskumppaneita hoitamaan tätä kokonaisuutta.

Nuo erot ovat niin huomattavia, että eikö tuossa olisi paikka puristaa parempaa katetta sen sijasta, että voitetaan kaikki kilpailutukset selvällä erolla?

Vai lieneeköhän tarkoituksena saada nyt selvästi jalansijaa markkinalla hyvien katteiden sijasta.

Yhtä kaikki, hyvältä vaikuttaa ja eiköhän siellä tiedetä, kuinka asian kanssa kannattaa edetä.

On kyllä iso ero tupasa 4. alueessa. Compass tainnut olla nykyisenä palveluntuottajana, jolloin luulisi että on ainakin ollut tieto palvelun sisällöstä, toki voi olla etteivät ole halunneet luopua katteistansa….