Avataan ketju Norjalaiselle Dellia Groupille ($DELIA).

Dellia on elintarvikeyhtiö, joka on ollut viime vuosina hyvin voimakkaassa nosteessa “disruptoitaessaan” kuivattujen hedelmien markkinaa. Heidän keihäänkärkituotteensa on kuivatut mangopalat, joita kuluttajat ovat verranneet Heroiiniin koukuttavuudeltaan. Heti ensimmäinen puraisu saa kuluttajan koukkuun!

Yhtiö

Yhtiöllä on kolme kuivattujen hedelmien brändiä. Nämä saattavat olla Suomalaisille kuluttajille tuttuja, koska jokaista myydään jo K- ja S-ketjun kaupoissa. Tärkeimpänä Sunshine delights:

Toisena Dippies, joka on käytännössä kuivatut hedelmät yhdistettynä tummaan suklaaseen:

Viimeisenä kuivatuista taateleista koostuva A date with :

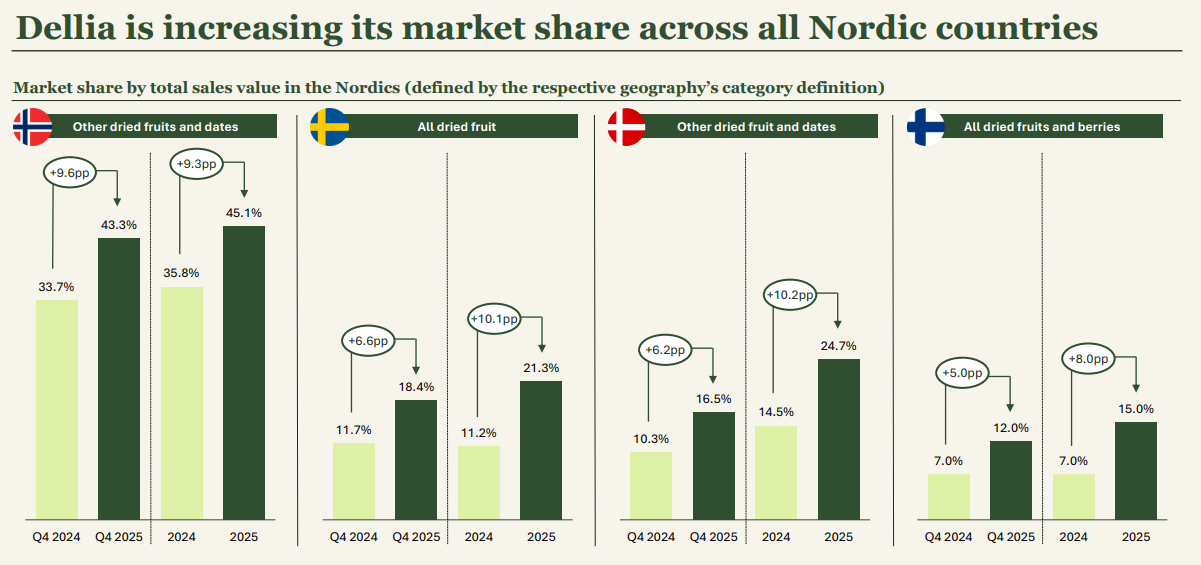

Yhtiön kotimaa on Norja, jossa se on aloittanut liiketoiminnan. Tämän jälkeen yhtiö laajensi Pohjoismaihin, jossa se on nauttinut suurta suosiota. Yhtiöllä on kaksinumeroinen markkinaosuus näissä maissa:

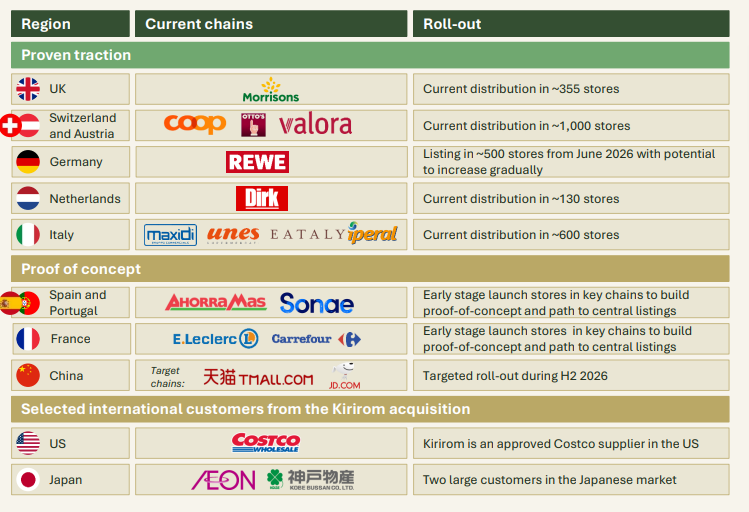

Tämän lisäksi yhtiön tuotteita jälleenmyydään jo suurissa Euroopan maissa. Laajentuminen muualle on työn alla:

Trendit

Kossun kulutus pienenee ja varsinkin nuorien ihmisten ymmärrys monipuolisesta ruokavaliosta paranee. Ruokaympyrään ei enää kuulu pelkkä lauantailenkki ja perunat, eikä alkoholittomien juomien ainut vaihtoehto ole sokerisiirrappimyrkkyä tekevä Coca-Cola.

Suhteellisesti terveellisempien ruokien suosio kasvaa, ja se näkyy esimerkiksi sokerittomien limujen sekä Dellian tapauksessa kuivattujen hedelmien suosiossa. Yhtiön tuotteet käytännössä kilpailevat seuraavissa luokissa:

- Välipalat

- Herkut

Alussa sanoin että yhtiö “disruptoi” kuivattujen hedelmien markkinan. Tällä tarkoitin sitä, että ennen vanhaa pähkinä-rusina-sekoitukset kuuluivat lähinnä urheilijoiden ja painonpudottajien ruokavalioon, koska kuka selväjärkinen haluaa syödä suolattomia pähkinöitä herkkupatukan tai jogurtin sijaan? Kuinka moni meistä kuolaa kuivattujen banaanisiivujen perään?

Yhtiö on yksi alan pioneereistä, jotka keksivät tarjota kuivatut hedelmät uudessa muodossa: Ei täysin kuivana, mutta samalla hieman makeutettuna. Lopputuloksena on tuote, joka sopii sekä välipalaksi että pieneen makean nälkään. Tuote on kuitenkin terveellisempi kuin karkkipussi, mutta vähemmän tylsä kuin raaka saksanpähkinä.

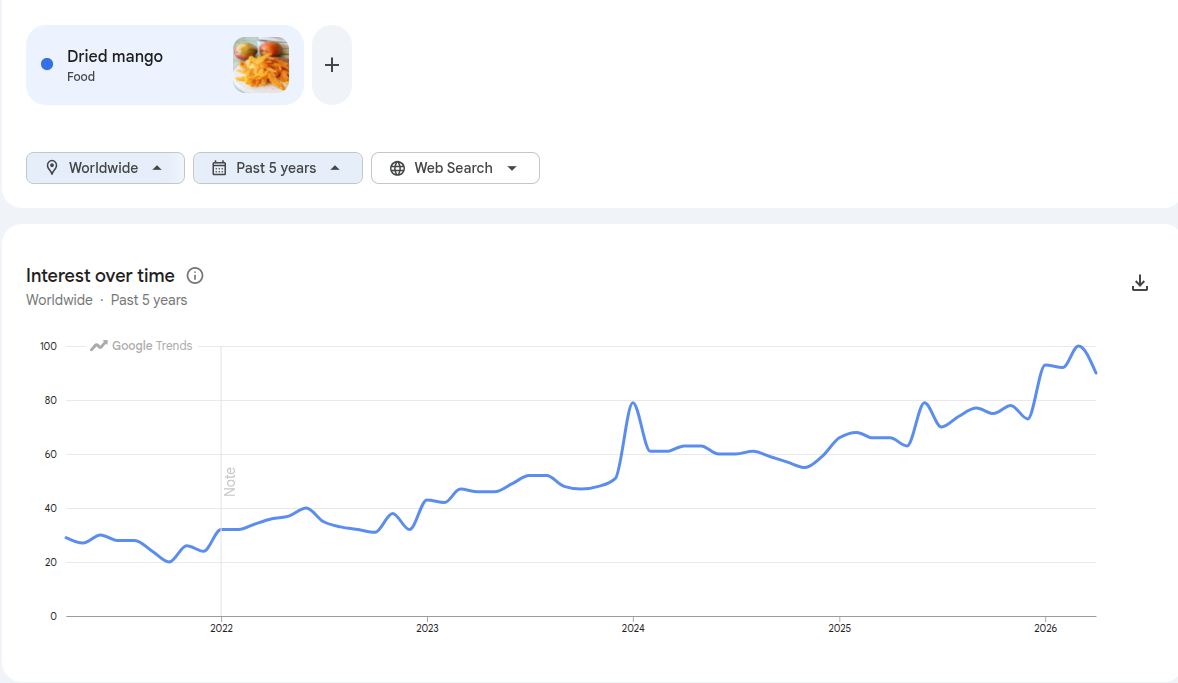

Jos tutkitaan yhtiön päätuotetta, eli kuivattuja mangoja, niin Googlen trendien mukaan maailmanlaajuinen suosio senkus lisääntyy ![]()

Tämä näkyy myös luvuissa:

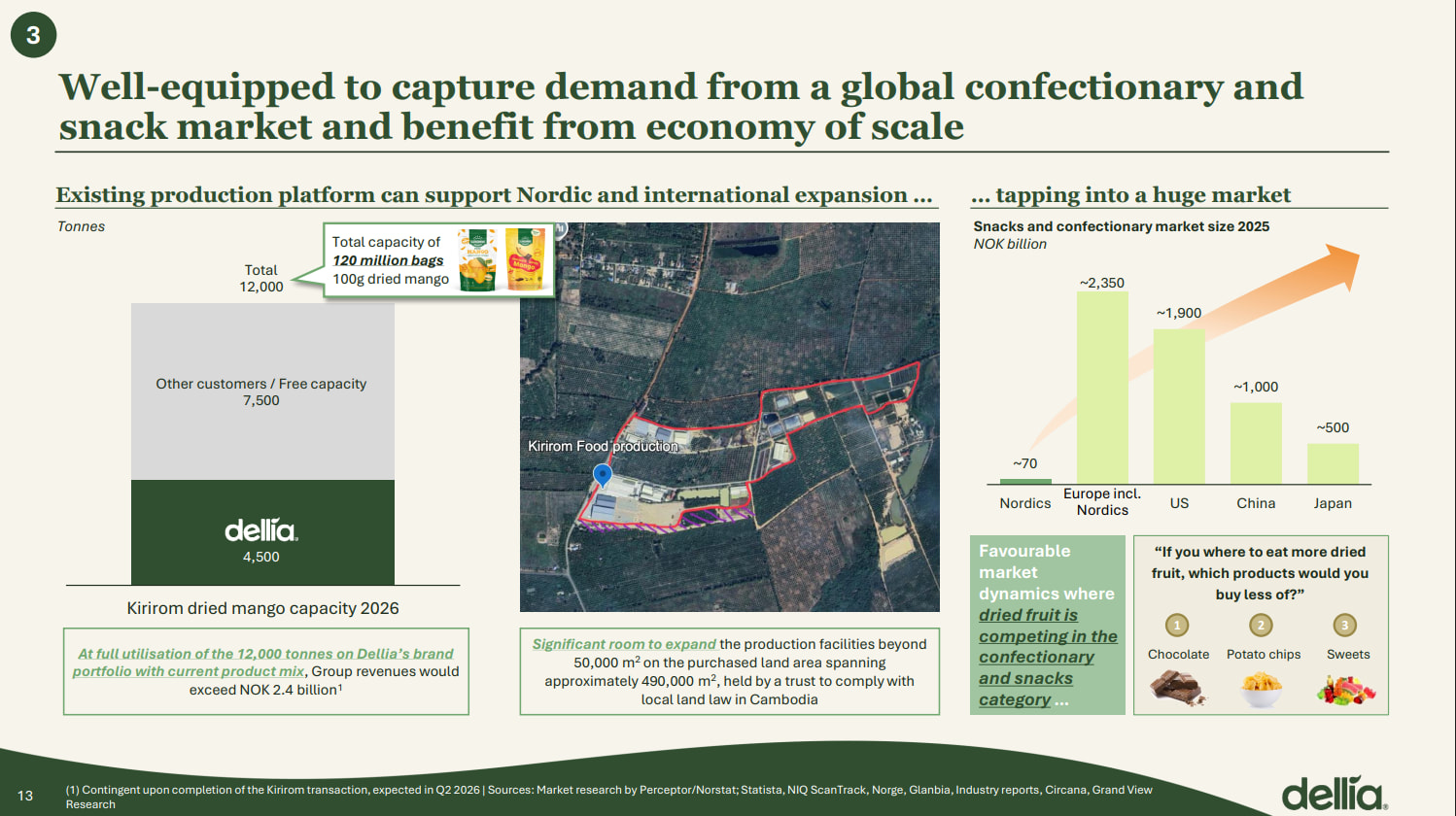

Liiketoiminta

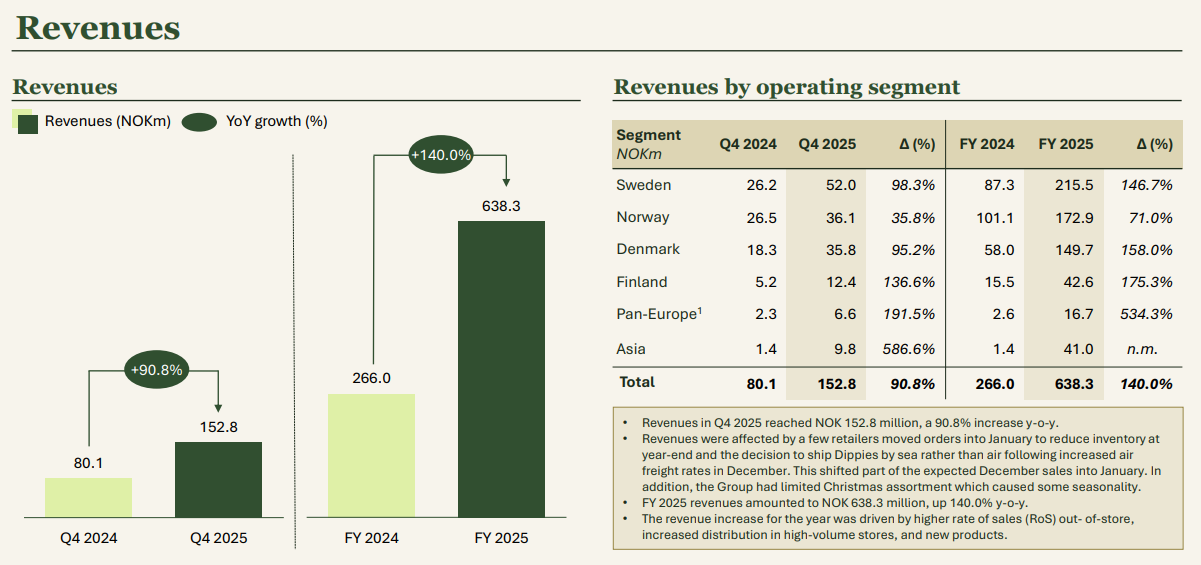

Yhtiön liikevaihto on moninkertaistunut viime vuosien aikana:

![]()

Myös tänä vuonna yhtiön odotetaan kasvavan voimakkaasti. Viime tulosjulkistuksessa toimitusjohtaja sanoi ennenaikaisesti “yhtiön liikevaihdon (2026Q1) ylittäneen vertailukauden liikevaihdon jo ensimmäisen kahden kuukauden aikana”. Toisinsanoen, tulevalta kvartaalilta tullaan raportoimaan +50%:n kasvuluvut. Tätä kovempaa tahtia ollaan tykitelty viime kvartaalitkin, eli kasvu on hieman hidastumassa:

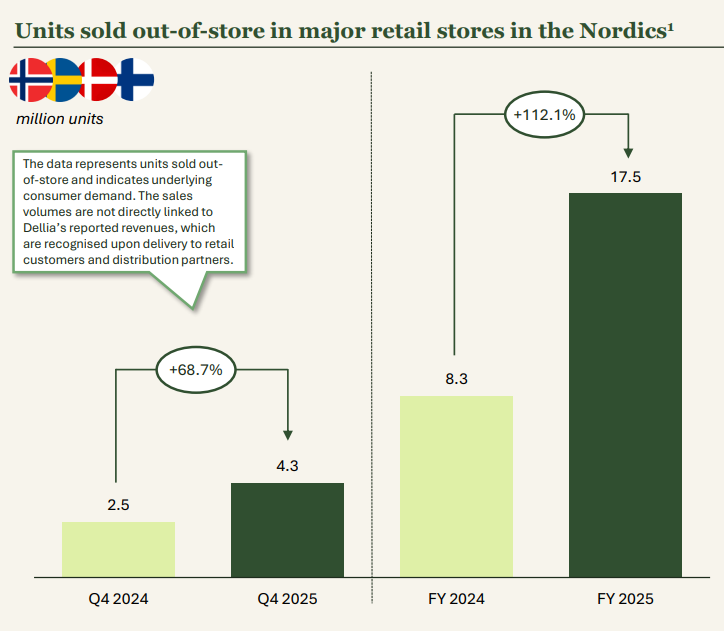

Mikä tärkeintä, liikevaihdon kasvu tulee sen kuuluisan voluumikasvun kautta:

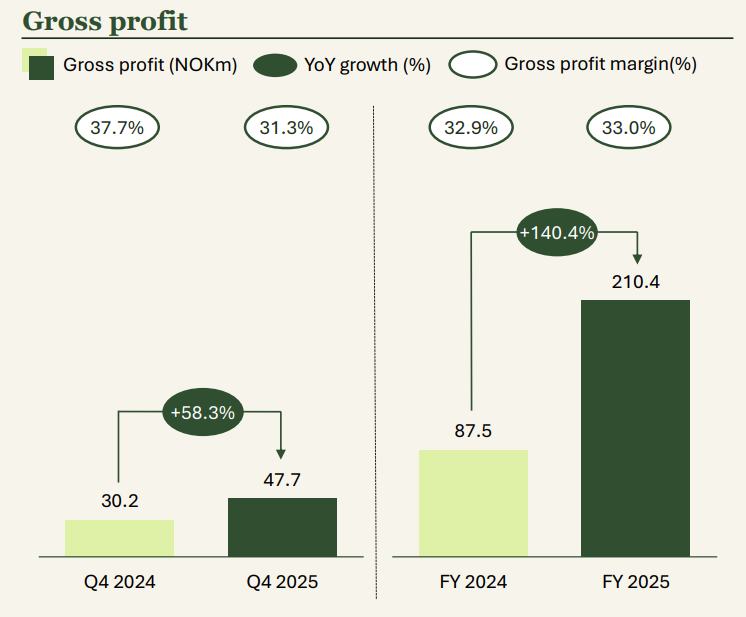

Ja tämähän näkyy katteissa ja pääomantuoton mittareissa. ROC +50% ja tulos skaalautuu:

Ainut hikka bruttokatteessa oli viime kvartaalin alaskirjaus, kun yhtiö vaihtoi Iranilaisesta taateleiden toimittajasta pois! ![]()

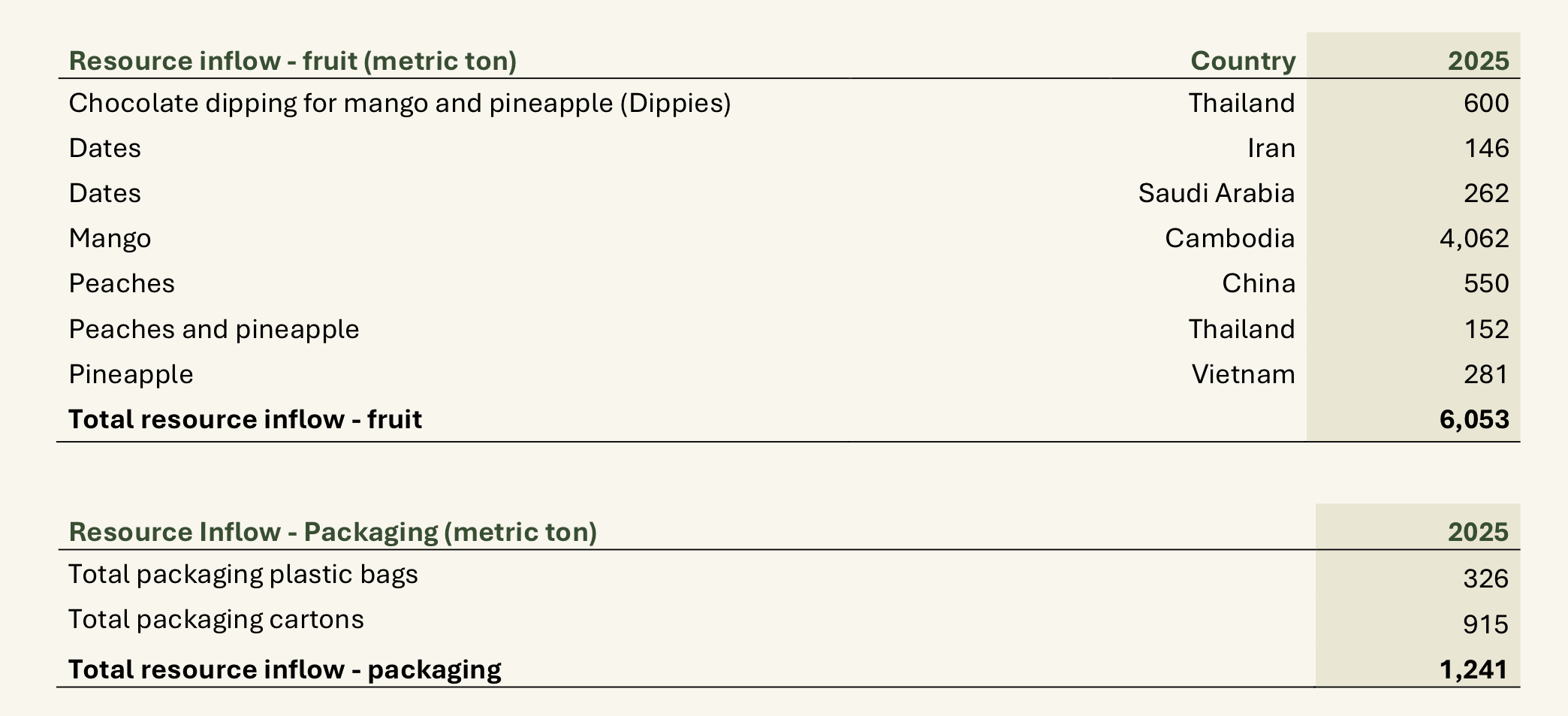

Bruttokatteesta esimerkki: Jos ostatte kaupasta 100 g kuivattujen mangojen pussin, niin sen sisällä on ~10 siivua mangoa. Kärjistäen siis yhden pussin tekemiseen vaaditaan yksi kokonainen mango.

Tätä samaa pussia myydään sitten Suomessa 2-3€:n hinnalla, joka on moninkertaisesti korkeampi hinta, kuin mitä mangon kasvattaminen vaatii Aasiassa! ![]() Tämän lisäksi yhtiö toimii houkuttelevalla kuivien elintarvikkeiden markkinalla, jossa hävikki esittää paljon pienempää roolia versus tuore-elintarvikkeet. Kuivattu hedelmä säilynee käyttökelpoisena kuukausikaupalla!

Tämän lisäksi yhtiö toimii houkuttelevalla kuivien elintarvikkeiden markkinalla, jossa hävikki esittää paljon pienempää roolia versus tuore-elintarvikkeet. Kuivattu hedelmä säilynee käyttökelpoisena kuukausikaupalla!

Valuaatio

Eli voimakkaasti kasvava markkinajohtaja suurella TAM:lla. Millainenkohan on valuaatio? Ei mahdoton näillä näytöillä.

LTM P/E~33 ja EV/S~3.1

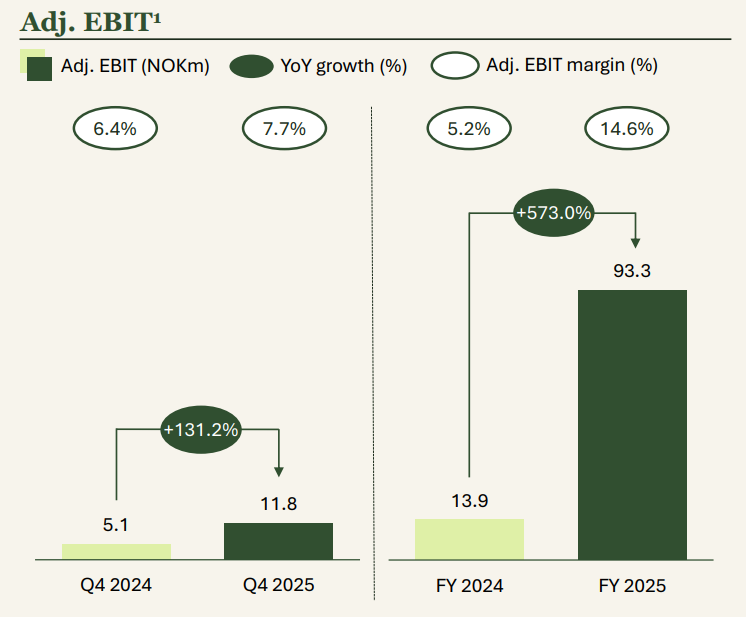

Tämän vuoden ennusteilla P/E olisi ~15 ja ensivuodelle <10. Luvut ovat varmaan ihan hyviä veikkauksia suhteessa siihen, että oik. EBIT kasvoi viime vuonna +500% ![]() Nämä ovat kuitenkin geelitukkien veikkauksia ja omasta mielestäni ne eivät ole täysin oleellisia tässä. Oleellisempaa on seuraava:

Nämä ovat kuitenkin geelitukkien veikkauksia ja omasta mielestäni ne eivät ole täysin oleellisia tässä. Oleellisempaa on seuraava:

Sijoitusteesi

On puhumattakin selvää, että elintarvikealalla on valtavat mahdollisuudet. Jos satut keksimään voittavan tuotteen, niin kiitolatua on käytännössä koko maapallo uudelleenjakelijoiden avulla. Tästä on esimerkkinä klassiset juomapuolen toimijat, Coca-Cola, sekä Monster, jotka taitavat molemmat olla kaikkien aikojen parhaiten tuottavien osakkeiden joukossa. Tuotteita aluksi myydään paikallisesti, kunnes ne lopulta laajentuvat maa kerrallaan globaaliksi peluriksi.

Dellia on oman nichensä markkinajohtaja Pohjoismaissa. Uudelle tuotteelle on tullut hyvä vastaanotto, ja seuraavaksi katsotaan onko tuotteelle kysyntää myös Pohjoismaiden ulkopuolella. Niin kauan kun orgaaninen kasvu säilyy, sekä esim. googlen trendit näyttävät kaakkoon, niin yhtiöllä menee hyvin.

Omalla sairaalla tavallani näen yhtiön “tarinaosakkeena”! ![]() Täytyy vain luottaa yhtiön lukuihin kunnes toisin todistetaan. Yhtiön toimiala on siinä mielessä perinteikäs, että jos liikevaihto kasvaa, niin tuloksen pitäisi seurata perässä. Samaan aikaan yhtiö toimii raskaalla alalla: kaikilla ihmisillä on mielipide ruuasta!

Täytyy vain luottaa yhtiön lukuihin kunnes toisin todistetaan. Yhtiön toimiala on siinä mielessä perinteikäs, että jos liikevaihto kasvaa, niin tuloksen pitäisi seurata perässä. Samaan aikaan yhtiö toimii raskaalla alalla: kaikilla ihmisillä on mielipide ruuasta! ![]() Tähänkin ketjuun tulee ilmestymään sijoittajia, jotka eivät tykkää yrityksen tuotteista ja tahtovat kertoa mielipiteensä asiasta. Osakkeeseen sijoittavan täytyy kestää paljon hälyä ja mielipiteitä!

Tähänkin ketjuun tulee ilmestymään sijoittajia, jotka eivät tykkää yrityksen tuotteista ja tahtovat kertoa mielipiteensä asiasta. Osakkeeseen sijoittavan täytyy kestää paljon hälyä ja mielipiteitä!

Riskit

Elintarvikkeissahan suurin ongelma on kilpailu, kilpailu, sekä vielä kerran kilpailu. Mangon kasvattaminen ja kuivaaminen ei ole rakettitiedettä, eikä alalla pystytä saavuttamaan ASML:n vallihautoja.

Psykologinen asia mitä ei kuitenkaan kannata aliarvioida on brändi: kuluttajat tykkäävät tutuista ja turvallisista brändeistä.

Vaikka sadoissa tutkimuksissa on osoitettu, ettei Coca-Colan ostaja erota tuotetta kilpailijoiden tuotteista sokeustestissä, niin silti yhtiö on kasvanut vuosisadan putkeen. Kenties tärkeintä on olla joko 1) edelläkävijä (ns. first mover advantage), tai 2) paras hinta-laatu-suhde. Kun ensimmäinen tuteutuu, niin toiseen on hyvät mahdollisuudet. Vaikka Dellian tuotteet ovat vähän hintavia, niin eivät ne mielestäni ole törkeän kalliita.

Olen maistellut parin kilpailijan kuivia mangoja, ja omasta (vinoutuneesta subjektiivisesta) mielestäni ne olivat huonompia kuin Dellian vastaavat.

Loppukaneetti:

Elintarvikeyhtiöihin sijoittaminen on sinänsä simppeliä. Ei tarvitse kuin marssia lähimpään kauppaan ja ostaa tuotteita kokeiluun. Jos tykkäät tuotteesta, niin todennäköisesti muutkin tykkäävät. Jos kysyt muutamalta kaverilta mielipiteen tuotteesta, niin saat muodostettua paremman otoksen. Tämän harjoituksen jälkeen itse kukin meistä voi arvella yhtiön kasvulatua. Minä ja ~10 ystävääni (tutkimusotos) rakastavat näitä kuivattuja mangoja.

Mikä on Foorumilaisten mielipide?