Jeg er enig i, at “spekulation med kundernes penge” er et grimt ordvalg. Men når man ser nærmere på det, så er det dog netop det, resultatet har været. For at rekapitulere, så oplevede Ålandsbankens boligfond i starten af 2023, at indløsningerne hobede sig op, og for at kunne udbetale disse indløsninger, skulle den begynde at sælge boliger i et stigende tempo. Boligmarkedet var på det tidspunkt stille, og boligerne blev ikke solgt til de bogførte værdier (bemærk, at ÅB-fonden ejer enkelte lejligheder, ikke hele etageejendomme, så de er ikke afhængige af engrosmarkedet). På dette tidspunkt traf forvalterne/fondsselskabet beslutningen om, at det ikke var i kundernes interesse at sælge ejendomme under de bogførte værdier, men at det i stedet var bedre for kunderne at udskyde udbetalingen af indløsningerne, altså ikke at sælge under markedspriserne (hvis ejendommene kunne være solgt til de bogførte værdier, var de selvfølgelig blevet solgt). Nu spoler vi 2,5 år frem, og fondens værdi er faldet med over 20 %, og indløsningerne er stadig i restance (der er dog udbetalt lidt hen ad vejen). Boligerne bliver stadig ikke solgt til de bogførte værdier, for ellers ville indløsningerne jo blive udbetalt; derfor vil den endelige kælketur blive større end disse 20 %, medmindre markedet begynder at rette sig. Fonden havde altså to valgmuligheder for 2,5 år siden: at sælge under den bogførte værdi, realisere tabene og udbetale indløsningerne, eller den valgte vej. Den valgte vej var efter undertegnedes mening den dårligere løsning, da man sandsynligvis ville have fået en bedre pris for boligerne for 2,5 år siden, og kundernes penge ville ikke have været låst fast. Efter min mening har denne beslutningstagning i sidste ende været spekulation i markedets retning, da den har lænet sig op ad en antagelse om, at markedet ville bedres (eller sig til, hvis du kan finde en bedre grund til dette), hvilket ikke er blevet indfriet.

På et generelt plan er jeg enig i, at debatten læner sig meget kraftigt op ad de indløsende investorers perspektiv, og at de øvrige investorers synsvinkel får ret lidt opmærksomhed. I ÅB’s tilfælde er det dog meget nemt at konstatere, at salg i 2023 også ville have været en bedre løsning for dem.

Hvad angår de professionelle investorer, tror jeg ikke, at interessen for åbne fonde vågner lige med det samme. I SFR’s seneste undersøgelse blandt professionelle investorer var ejendomme den aktivklasse, som en betydelig del af investorerne ønskede at vægte ned. Selvfølgelig er ejendomme en cyklisk aktivklasse, men det vil tage tid, før interessen for hele ejendomssektoren vender tilbage på den hjemlige professionelle investorscene. Desuden vil mange sikkert fremover foretrække lukkede strukturer frem for specialfonde (erkkarit).

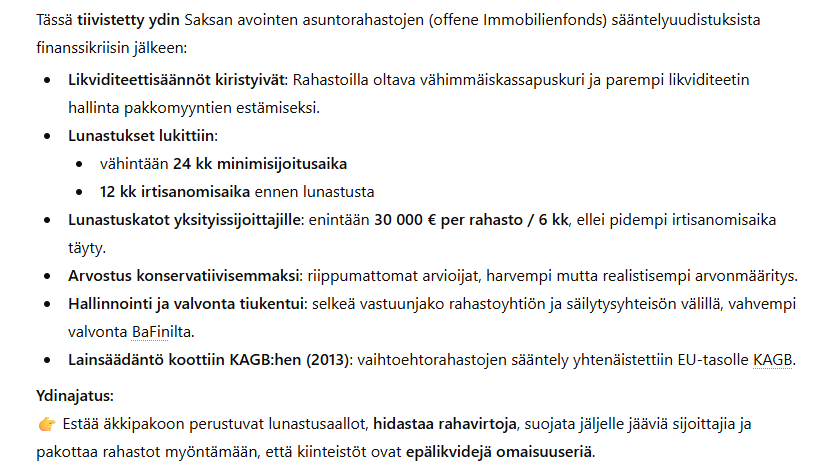

Min opfattelse er, at den nuværende reguleringsopdatering (hvor det væsentligste punkt efter min mening er forbuddet mod at holde “den anden dør åben”) kun er begyndelsen, og at der vil komme en større opdatering af sääntely (reguleringen). Dette er selvfølgelig kun baseret på rygter, men fra en regulators perspektiv er det svært ikke at foretage ændringer, når denne krise har fået lov til at eskalere så voldsomt. På nuværende tidspunkt kan man kun gætte på, hvilke ændringer der er på vej, men her er for eksempel, hvad man gjorde i Tyskland efter finanskrisen og deres egen boligfondskrise: