Det er svært for et almindeligt menneske at begribe, at den samme, ret homogene aktivklasse kan give massive tab hos den ene og klare sig rigtig godt hos den anden. S-Pankki er, så vidt jeg forstår, den af disse fonde, der har været nødt til at sælge aktiver ud på markedet, da der har været flere indløsninger end hos de andre.

En homogen aktivklasse, ligesom ejendomme, men med god porteføljestyring og tidligere købsprocesser udført med omhu skabes der forskelle i et vigende marked, samt naturligvis mere spillerum i forhold til tidspunkter for skovhugst (pengestrømme kan bedre finjusteres ved at foretage hugst et år eller to tidligere, hvis situationen kræver det).

Det er ret mærkeligt, at de nu lægger så meget vægt på udviklingen i de lange renter. De lange renter i Europa var flade i 2025, og der er heller ikke sket de store ændringer i renteforventningerne. Det samme gælder krigen; er det nu på krigens fjerde årsdag, at risikopræmierne er begyndt at udvides?

Fondens balance er dog fortsat stærk, og de langsigtede udsigter er positive, når afkastet ses i forhold til ejendommenes anskaffelsespris.

Det er også en ret besynderlig sætning. Betyder det, at udsigterne ikke er positive med ejendommenes bogførte værdier?

De har tilsyneladende optaget et lån på 20 mio. EUR for at betale for indløsninger (formodentlig). Jeg antager, at hele den kontantposition på 14 % vil blive brugt til at betale indløsninger, da der ikke er kommet oplysninger om udsættelser. Hvis de sædvanlige tegn holder stik, vil investorerne strømme til for at indløse, når afkastet bliver negativt, så den store indløsningsbølge vil ligge foran os i 2026. Det her ser (heller) ikke særlig godt ud, desværre.

@Ghostrider hvis manageren virkelig kan skabe en afkastforskel på 26 %, så har han i sandhed fortjent sin løn

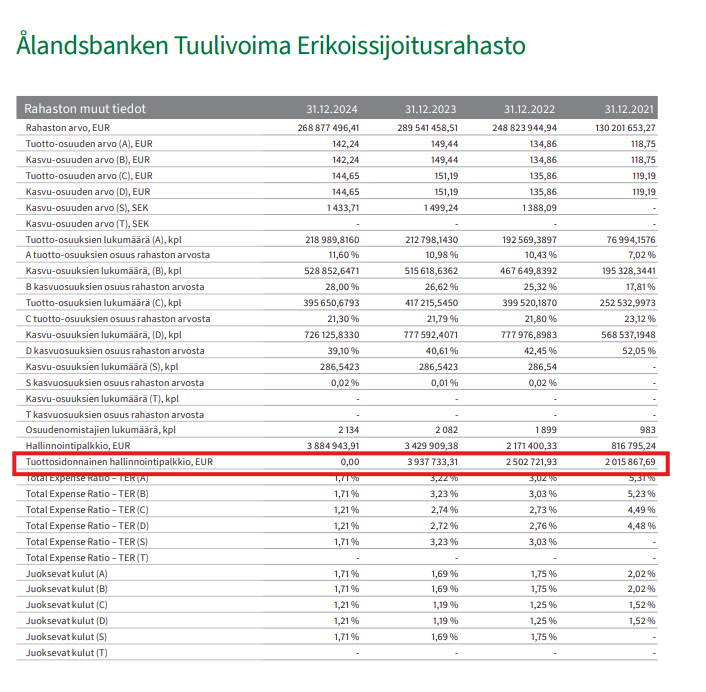

De åbne specialfondes pintseluger fortsætter. Ålandsbanken Vindkraftsfond har fået tingene i den grad i hårdknude. Fondens værdi faldt med -23 % i H2’25, og indløsninger udskydes fortsat. Fonden konstaterer, at mængden af indløsninger i køen er betydelig. Der kommer helt sikkert flere, da disse negative procenter altid fører til øgede indløsninger.

Denne fond har kun få projekter, og i dette marked er det rigtig svært at sælge dem (vindkraft har store problemer i Finland på kort sigt). Hvis markedet ikke retter sig, vil disse penge være låst fast derinde i rigtig lang tid.

Jo, jeg skrev allerede lidt om denne fonds forviklinger højere oppe:

Det ville være meget interessant at finde ud af, om forvaltningsselskabet/fonden blot slikkede sine sår i stilhed i denne Myrsky-sag, så sagen ikke får bredere offentlig opmærksomhed. Når man spiller med andres penge, er forvalternes motiver ikke altid i overensstemmelse med fondens ejeres.

I Sverige har vindmøllefonde og -projekter længe været i problemer, da det efter boblens bristen er svært at rejse ny kapital.

Jeg ved ikke, om det er off-topic, men hvordan har disse alternative fonde formået at rejse kapital på flere hundrede millioner?

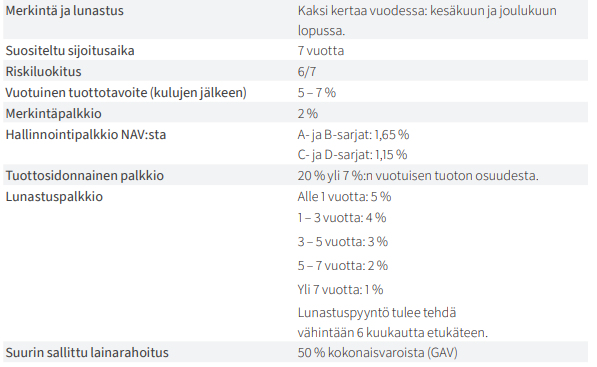

For eksempel tilstræber ÅB Tuulivoima et årligt afkast på 5-7 % på lang sigt, med en risiko på 6/7 og omkostninger på adskillige procent!

Derudover afslører disse indløsningsproblemer, at fondene er illikvide og decideret fastlåser pengene. Fonde af denne type har det med at ligge i toppen, når f.eks. en helt almindelig person får anbefalet et investeringsobjekt til langsigtet opsparing af en bankrådgiver.

Som investor ville jeg selvfølgelig ønske, at bankerne tjente penge på formuepleje, men efter min mening skyder de sig selv i foden her.

Wow, det var nogle heftige nedskrivninger. Det ville være interessant at kende parametrene for værdiansættelserne, de virker til at svinge en del.

Med et par års sigte er der måske lidt lettelse i vente for vindkraft, da der er ret få vindmølleprojekter under opførelse og til færdiggørelse i 2026-2027. Der kom en del ny kapacitet i årene 2024-2025. Samtidig stiger kapaciteten for elkedler ret pænt, hvilket helt sikkert vil reducere antallet af timer med negative priser og dermed nedreguleringen af vindkraft. De færdiggjorte datacenterprojekter vil nok også give elprisen et opadgående pres.

På den anden side er der en del vindmølleprojekter i pipelinen, som helt sikkert vil blive sat i gang under bedre udsigter, men der er en forsinkelse fra anlægsbeslutningen, til de er i produktion.

Det er slet ikke offtopic, men lige i sagens kerne! Jeg uddybede de alternatives sejrsgang i min artikelserie om genopretning af ejendomsfonde:

Før vi går til genopretningsguiden, så lad os et øjeblik overveje, hvorfor de åbne ejendomsfonde har været så populære. Nulrenteperioden forårsagede et enormt ejendomsboom i Finland (hvilket også kunne ses som en boble på boligmarkedet), og ejendomsinvestering blev en folkesport. Nulrenteperioden førte til en situation, hvor risikofri rente blev til afkastløs risiko, og ejendomsinvesteringer kom til at udfylde manglen på rentebærende investeringer (for både institutioner og private investorer). Når dertil lægges, at disse åbne fondes afkastkurver lignede noget, der var tegnet med en lineal, risikoklasserne var meget lave, og produkterne stadig var i likvid form, så gik de som varmt brød. Naturligvis var der også en enorm lyst i branchen til at imødekomme efterspørgslen, da gebyrniveauerne i de åbne ejendomsfonde er virkelig attraktive sammenlignet med traditionel formuepleje.

Den jævne investor forstår ikke at kigge på omkostningerne, afkastkurven er tegnet med en lineal, afkasttallene er stabile, risikoklasserne lave og afkasthistorikken stærk. Jeg ville snarere spørge, hvordan denne ligning ikke skulle have solgt godt?

Der bør oprettes et sekundært marked for disse indtil videre lukkede fonde, altså en markedsplads, hvor man kan sælge ud af sine andele.

Lige nu ser det ikke ud til, at køb og salg af disse fondsandele er muligt.

Selvfølgelig har finanshusene ingen interesse i det, og det ville være en pinlig situation, hvis markedsværdien på det sekundære marked endte med at være det halve af fondens officielle værdi.

Jeg synes, at problemerne med de åbne specialfonde træder ret grimt frem i denne Tuulirahasto Situationen er jo den, at denne fond bogførte voldsomme afkast i perioden 2021-2024. Disse afkast var udelukkende baseret på værdireguleringer (såkaldte excel-penge), og fonden har ikke genereret cash flow (hvilket selvfølgelig er logisk, når vindmølleparkerne er under opbygning). Her er det også godt at minde om, at det er forvaltningsselskabet selv, der foretager værdiansættelsen. Desuden bør det understreges, at hvis en præcis værdiansættelse af en ejendomsfond er svær, så er en præcis værdiansættelse af en fond bestående af få vindmølleparker i praksis umulig uden et salg af aktiverne.

Det problematiske i alt dette er, at fonden bogførte høje performance fees for disse vanvittige år baseret på den førnævnte hjemmelavede værdiansættelse:

Nu, efter fondens kollaps, er afkastkurven vendt tilbage til niveauet fra slutningen af 2021, og det annualiserede årlige afkast er langt under hurdle-raten (aitakorko). Performance fees er dog allerede bogført, og der findes ingen tilbagebetalingsmekanisme. I min artikelserie om ejendomsfonde satte jeg selv spørgsmålstegn ved, om performance fees overhovedet egner sig til åbne specialfonde, og dette er et desværre ret grimt eksempel på netop det.

Sekundærmarkedet var et af mine forslag til en løsningsmodel. Et sekundærmarked ville være mere end nødvendigt, da det ville rette op på markedet med det samme. Disse andele ville sandsynligvis blive solgt med en rabat på adskillige ti-procenter i forhold til den indre værdi, hvilket ville betyde, at forvalterne ikke længere behøvede at sælge ejendomme. Dette ville fjerne en stor “motiveret sælger” fra hele det finske ejendomsmarked, hvilket igen ville gøre markedet sundere, efterhånden som udbud og efterspørgsel kom i balance.

Problemet er naturligvis, at det er svært for en forvalter at retfærdiggøre salget af en andel til en ny investor for en euro, hvis der handles til 70 cent på sekundærmarkedet. Derudover ville der helt sikkert opstå et betydeligt pres på værdiansættelsen, hvis forskellen mellem sekundærmarkedet og den indre værdi var markant.

Tak Sauli for de gode observationer. Den gebyrmodel er virkelig et flot svindelnummer, og måske sidder fondens slickbacks på kontoret og griner med champagneglas i hånden

Man skulle ikke tro, at man læser en gennemgang af den samme sektor, når man læser denne UB Metsä. Ikke et ord om problemer eller rentestigninger. Det går godt, men lad det nu bare køre Hvis afkastforskellen mellem to fonde, der investerer i den samme aktivklasse, er 25 %, må den ene nødvendigvis tage fejl. Enten afviger markedssynet i øjeblikket dramatisk fra hinanden, eller også foretager den ene nedskrivninger på tidligere alt for optimistiske værdistigninger, hvilket igen medfører sine egne problemer.

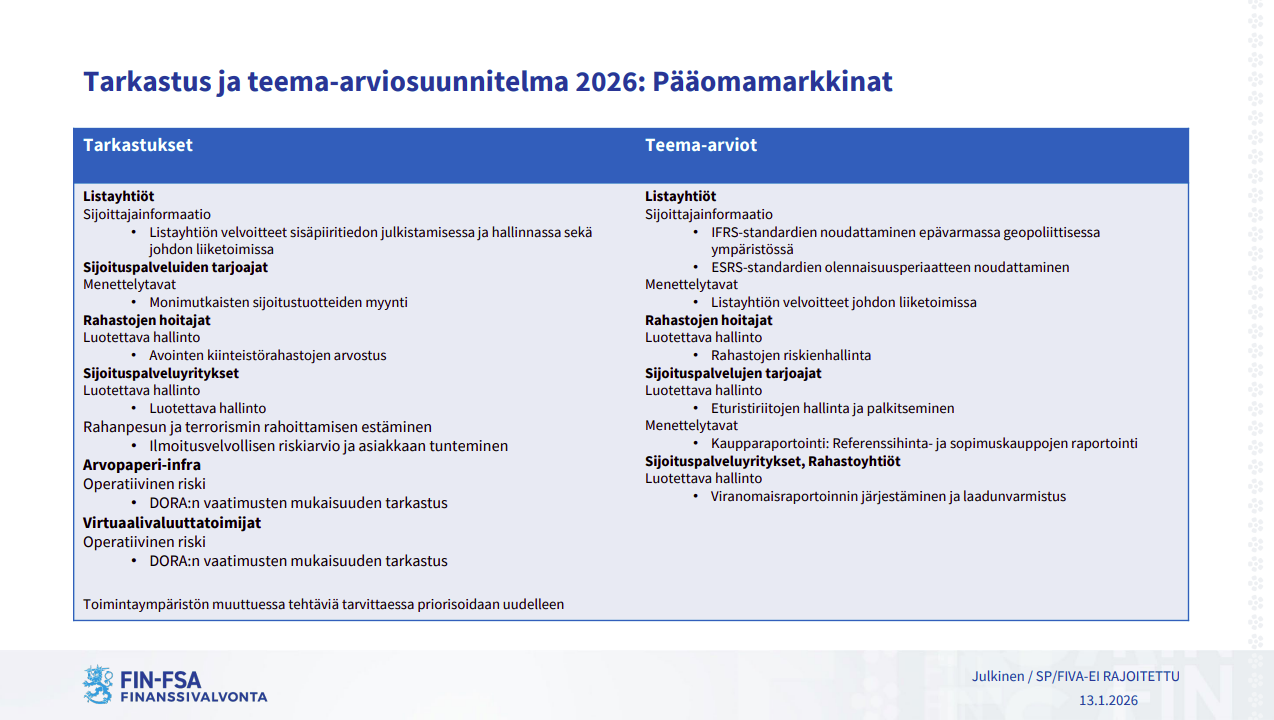

FiVa udgav i dag deres publikation om tilsynets fokuspunkter for 2026.

Interessant for den hjemlige kapitalforvaltningssektor var det, at FiVa særskilt fremhæver værdiansættelser i åbne ejendomsfonde som et af temaerne. I praksis er dette tema altså et af det finske finanstilsyns (FiVa) fokuspunkter i løbet af 2026. De praktiske konsekvenser må vi stadig vente at se, men jeg synes, det er rigtig godt, at FiVa sætter spot på dette problematiske emne.

Værdiansættelse af og handel med skovejendomme er en kunst i sig selv.

Fra en salgsproces for et par år siden ved jeg, at UB Metsä var ret konservative i forhold til, hvad de ville betale for en skovejendom.

Hvis en anden porteføljeforvalter derimod har været i en situation, hvor investorerne hele tiden skyder penge ind i fonden, så skal pengene ud i markedet ”koste hvad det vil”. Hvis man i en sådan situation ender med at afgive købstilbud fra skrivebordet på skovejendomme på det åbne marked, som man ønsker skal gå igennem, ender man med at betale overpris for skovejendommene. Markedsprisen på en skovejendom kan således nemt svinge med 20-30 %.

En anden ting, man kunne være opmærksom på, er træprisen. Prisen på savtømmer er faldet med omkring -5 % i løbet af de sidste 12 måneder, men herudover er prisen på cellulosetræ fra førstegangstyndinger nærmest kollapset, og faldet ligger i størrelsesordenen -30-50 %. Ved at bruge disse prisændringer er det svært at få skovbrug til at fremvise positive afkasttal for 2025.

Finanstilsynet kan ikke gøre meget andet end at kontrollere, at værdiansættelserne er bogført i overensstemmelse med reglerne. Man skulle tro, at de allerede havde gjort det på nuværende tidspunkt i stedet for at starte i år.

Finanstilsynets tilsyn er på flere niveauer: baseret på selskabernes rapportering; forskellige tematiske vurderinger, som ligger tættere på selskabernes selvevaluering; og inspektioner, hvor en gruppe eksperter fra Finanstilsynet gennemgår et specifikt område i et selskab på samme måde som en intern revision.

Ved inspektioner kontrolleres det i princippet, at selskabet har et dokumenteret og beskrevet påkrævet og lovmæssigt “ledelsessystem”, at selskabet følger det ledelsessystem, som bestyrelsen har godkendt, og at indholdet, processerne, rapporterne og hvad ved jeg, som ledelsessystemet kræver, er “validt materiale”.

Udover disse findes Finanstilsynets løbende tilsyn, som er noget mindre omfattende og lettere end inspektioner: Her kan Finanstilsynet stille spørgsmål til selskaberne, og så vidt jeg forstår, varierer metoderne for dette lidt mellem de forskellige tilsynssektorer. Pointen er altså, at dette ikke går lige så dybt ind i selskabets reelle drift som en egentlig inspektion.

Tilsyneladende reagerer Finanstilsynet på akutte kriser og kan om nødvendigt ændre deres årlige tilsynsplaner. De har få personer til at udføre dette arbejde og kan ikke udføre det tidskrævende, detaljerede inspektionsarbejde for alle markedsaktører i forhold til ethvert muligt emneområde. Har de åbne ejendomsfondes aktiviteter altså allerede været af en sådan karakter, at Finanstilsynet burde have ændret deres tidligere planer?

Nu kunne man forestille sig, at selskabet siger: “Vores værdiansættelsesmodeller og -metoder fungerer fint og er baseret på gennemførte transaktioner, udtalelser fra eksterne vurderingseksperter, ejendommens stand og vedligeholdelseshistorik samt ejendommenes faktiske lejeindtægter”. Overraskende nok sammenligner udtalelserne dog andre aktørers nærliggende ejendomme med hinanden, som anvender de ovennævnte principper. De seneste transaktioner ligger langt tilbage i tiden, eller også er der kun sket en enkelt; villigheden til at gennemføre handler med store tab er sandsynligvis lille. Og det værste pres på huslejerne er endnu ikke slået igennem til ejernes lommer.

Uden transaktioner har fondene ikke likviditet til at udbetale pengestrømme, selvom værdiansættelserne tilsyneladende er i orden. Man forsøger at holde fast i den gamle værdi med næb og klør, og uden transaktioner kan man med modellerne være i stand til at retfærdiggøre den gamle værdi overraskende længe.