Muistelen foorumilla olleen samanlaista pöhinää, kun Jalkanen senior oli ruorissa. Silloinkin partnereita oli jonossa ja iiihan just tehdään diili. Toimari on muiden rahoilla operoivassa firmassa myyntimies ja kaikki jutut ovat myyntiä. Pidän todennäköisempänä, että kohta tulee uusi anti, kuin että tulee partnerointi. Jos rahat loppuu, niin ei tule partneriakaan.

Ihan näin sivuhuomiona täällä on monta kertaa mainittu, että “firmassa on x, y ja x kovan luokan tutkijaa, ei kai ne olisi jos ei tulisi tulosta!!”. Tiedettä tehdessä ei meriiteillä ole lopputuloksen kannalta väliä ja huiputkin osallistuvat välillä hankkeisiin, jotka eivät saavuta tavoitteitaan. Ei huippututkija tarkoita sitä, että kaikki onnistuu. Tutkija ei lopputulokseen voi vaikuttaa, jos teesi osoittautuukin toimimattomaksi.

Annan käytännön esimerkin. Puolison proffa kehitti aikanaan Orionin parkinson-lääkkeet. Tämä oli valtava onnistuminen. Tästä hän siirtyi uuden tutkimuksen pariin ja kovana nimenä sai työlleen aina rahoituksen. En muista kauanko jatkoi työtä, mutta ainakin 12 vuotta ja mooonta väitöskirjaa, eikä lopputulos ollut kovin kummoinen.

Olen ollut pitkään mukana parin tuhannen lapun voimin ja toivon toki menestystä. Muistakaa silti, että kaikki on epävarmaa, kunnes homma on maalissa. Tieteessä ja tutkimuksessa mikään ei ole varmaa.

Ei kai näin vakavan sairauden lääkettä voi testata pelkällä placebolla? Varsinkaan, kun on olemassa lääke eli Aza? Ts. vertailu on aina aza + bex tai aza + lume? Vai sitäkö tässä tarkoitettiin?

Kyllä. Pöhinää ollut ennenkin. Tämä ollut oppimatka itsellekin ja voi sanoa, että aikapaljon liian aikasin tuli kelkkaan hypättyä. Sitten toisaalta, oltaisiinko tässä jos meitä varhaisheränneitä ei olisi ollut. Mistä kesäkuun -24 antirahoitus ilman meitä. Faron oli silloin pulassa. Isossa sellaisessa ja rahoitusongelmat olisi voinut kaataa firman. Tätä vasten on helppo ymmärtää Faronin taholta annnetut viestit pikaisesta kumppanuudesta jne.. huijausta tai ei..Näin varmaan toimisi jokainen vastuullinen toimari. Rahoitusta piti saada ja me piensijoittajat silloin nostettiin Faron tähän pisteeseen ,että tästä voi tulla jotain isoa. Mielestäni Juhokin on tästä pitänyt kiinni ja ilmaissut, että tämä Faronin taholta muistetaan.

Pöhinää todellakin. Muistelen tuota kevättä -24 ja kriisitunnelmia. Oltiin jo silloin beyond the point of no return. Tarinaa piti jatkaa eurolla-uskossa kun oltiin. Nyt eletään taas ratkaisevia aikoja. Palstalta on aistittavissa, että olemme taas lähellä seinää. Konsensus lienee, että partnerin kanssa tulee päästä vuoteen 2026. Se on se todellinen proof-of -concept tässä hetkessä. Kukaan ei investoi valtavia summia pelkästään uskon varassa - siihen vaaditaan täydellinen (tieteellinen) läpivalaisu. Uskallan epäillä annin onnistumista mikäli siihen päädytään kumppania yhä etsien. Kyllä potentiaaliset kumppanit ovat mielipiteensä jo muodostaneet ja sanansa tästä keissistä tuoneet Faronille tiettäväksi. Me saamme tästä tiedon suoraan tai epäsuorasti aivan tuota pikaa.

Aika näyttää kuinka pitkälle kohti perälautaa (default) Faron vie sijoittajiaan tällä kertaa.

Niin kauan kuin on aikaa on toivoa. Go Faron Go

Edit: joo 2 perälautaa on…

Juuri näin. Ei voi hoitaa pelkällä placebolla, koska on tappava tauti ja Soc (atsasatidiini) käytössä. Plasebo lisätään siis Soc:n mukaan, ja itse pidän tässä asetelmassa plasebon vaikutusta vähäisenä. Eli potilaat saaneet jo jotain potenttia lääkettä ja ovat olleet jo faasi 2:ssa tietoisia, että saavat hoitoa ja tuntevat olevansa hoidossa.

Rahoituksesta ja valuaatiosta… Lahden toisella puolella Alligator Bioscience on aikalailla samassa vaiheessa, P2 valmis ja partneri hakusessa. Siellä laimennusta on tullut jo aiemmin isolla kädellä ja taas tulee lisää. Faron on mielestäni kaikesta huolimatta onnistunut erinomaisesti välttämään kurssiluisua, vaikka diluutiota onkin tullut.

Ruotsissa tuntuu olevan tapana, että anneissa lasketaan liikkeeseen osakkeiden lisäksi optioita. Ja ainakin taas seuraavassa Alligatorin annissa antihinta määräytyy vasta marraskuun loppupuolella, ollen 35% ajanjakson keskihinnasta. Kurssi varmaan painuu melko paljon ennen tuota, ja kun annista on selvitty, isot määrät optioita estää nousun… Melkoinen katastrofi nykyisille omistajille.

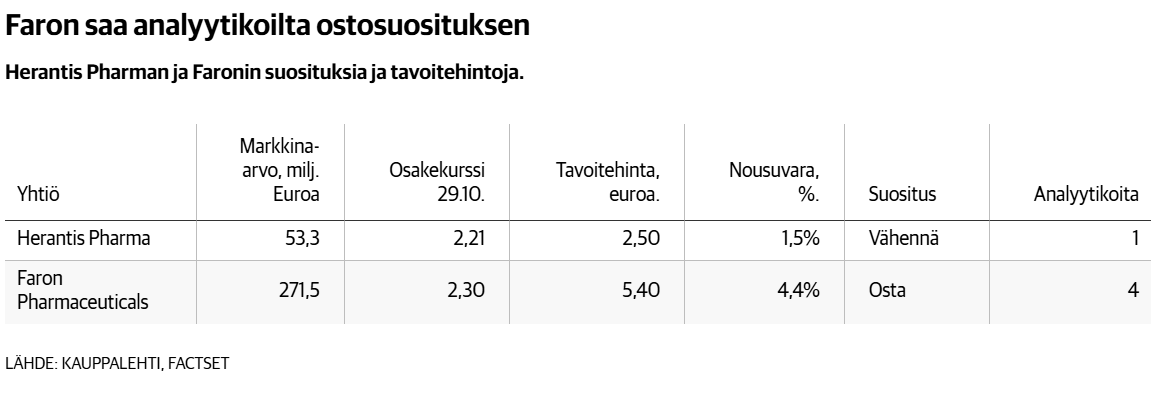

Yritän pätkiä jotain Arvopaperista: En oikein tuon nousuvaran % laskentaa ymmärrä!?

Faronin mukaan MDS-hoidon markkinan koko oli vuonna 2023 noin 1,4 miljardia dollaria ja sen ennakoidaan kasvavan vuoteen 2028 mennessä 4,5 miljardiin dollariin, josta Faronilla on omien sanojensa mukaan hyvä mahdollisuus saada suuri osuus. Myös tämä arvio sisältää uusien lääkkeiden tulon markkinoille….

En ymmärrä minäkään, mutta nousuvaraa 234,8% oman calkulaattorini ilmoittamana. Tämänhetkinen kurssi vs. tavoitetaso näillä neljällä analyytikolla. Tavoitetasot tosin ei varsinaisesti kerro juuri mtn. muusta kuin jonkinlaisesta odotusarvosta, jos kaikki menee hyvin.

Kauppalehti 2025: “Varsinais-Suomen käräjäoikeuden mukaan todistusaineisto näyttää, että lääkeyhtiö Faron Pharmaceuticals on antanut virheellistä tai liian positiivista tietoa syöpälääkkeestään.”

Faronin roadmapeissa ja tiedotuksessa faasi 2 piti olla jo tehtynä, mutta FDA vaati faasi 2:n uusimista, vaikka hienosti tämä FDAn vaatimus olikin piilotettu muun FDAn tekstien ja b-kirjaimen taakse (“2b”); Liekö Faronin aiemmat faasi 2 tulokset ovat juurikaan merkanneet FDA:lle paljonkaan ?

Miksihän potentiaaliset yhteistyökumppanit eivät halua tässä vaiheessa laittaa Faroniin isoja rahoja kiinni ?

Meille sijoittajille on luvattu jo useita vuosia partneroinnin tapahtuvan pian. Suorastaan kisataan ja että ollaan jonossa neuvottelemaan Faronin kanssa. Vuodesta toiseen samat lupailut. Sitten loppuvuodesta 2023/ 2024 alussa tehtiin rahoituksen suhteen todellinen emämunaus.

Täytyy todeta, jos en olisi jo joitain vuosia makuuttanut tässä rahoja tuottojen toivossa, niin ei tulisi enää salkkuun. Yhtiön johdon toiminta herättää suuresti epäluottamusta, enkä ole esitettyjen testien tulosten paikkansa pitävyydestäkään enää alkuunkaan ihan 100%:n vakuuttunut (kykenemättä menemään yllä käytyjen testitulosten merkittävyyskeskusteluiden nyansseihin).

Kuinka pitkälle lääkkeitä kehittävän pörssiyhtiön johdon on lupa venyttää totuutta uuden rahoituksen saamiseksi ? Luoda liian optimistista kuvaa tilanteesta syyllistymättä varsinaisesti petokseen ? Siitä tässä on varmaan ollut kyse jo useita vuosia. Toivotaan silti, että tämä vielä hyväksi kääntyy ja tämä viesti jää historian saatossa nolojen postausten kategoriaan.

Kohdasta 05:00 kun kuuntelee eteenpäin vaikka viiskin minuuttia niin selvenee varmasti jokaiselle miksi partneroitumisasia on hoidettu nykyisellä tyylillä.

Sitaatti Kohdasta 05:00 kun kuuntelee eteenpäin vaikka viiskin minuuttia niin selvenee varmasti jokaiselle miksi partneroitumisasia on hoidettu nykyisellä tyylillä.

Jalkanen on karismaattinen ja tuossa on hyvähenkistä leikkistä keskustelua, mutta ei enää vakuuta. Todelliset faktat ovat mitä ovat tuon leikkisän puheen takana.

Tuo postaamasi keskustelu käytiin jo 5 kuukautta sitten. Leikkisä soidintanssi-termin käyttäminen ja ‘soidintanssin kiihtyminen eri värisillä rinnoilla’ on kaikki sisällöltään vain tyhjää metakeskustelua. Tai olisi tyhjää, ellei tässä olisi kyse muiden rahoista.

Viime vuoden kassakriisistä: “Meitä pidettiin panttivankina kassan vuoksi” - “Meitä ei enää pidetä kassan vuoksi panttivankina” [partner-keskusteluihin]. Noh, kassaa riittää enää 3 kuukaudeksi, joten kassavankeus partnerineuvotteluissa taas lähestyy.

FDA ei vaatinut faasi 2 uusimista. Muutenkin viestisi tarkoitus on minusta luoda epävarmuutta.

Millä tavoin pystyt luomaan lisää epävarmuutta. Nämä ovat ehdottomasti tärkeitä pointteja sijoitusta tehdässsä. Tässä viestissä pyrin tuomaan ainoastaan esille miten sanojen painotuksella ja huomion kääntämisen toiseen aspeektiin voi muutta yleistä ajattelutapaa.

Mieti millä muulla tavoin voit tulkita esitettyä dataa

Älä nosta esiin tutkimustulosten positiivisuutta nosta esiin enemmän tilastollista heikkoutta, siiro satunnaisvaihtelu. Tämän johdosta on erittäin tärkeä epäillä lääkkeen toimintamekanismia, voiko tosiaan näin väittää

Älä nosta esiin, että patenttisuojaa tai miten “pienistä” rahoista diili on kuitenkin kiinni. (miettien ison farman r&d budjettia, tulevaisuuden kilpailuetua mitä tällä voisi rakentaaa esim kombolääkkellä

Itse suosittelen luopummaan osakkeista, mikäli argumenteiksi on vain pettymystä ja tunnekuohua. Se helpottaa kaikkia. Yhtiöön ei pidä rakastua.

Valitettavasti kukaan ei tällä palstalla tiedä totuutta siitä - käydäänkö edes partnerineuvotteluja. Siinä määrin me piensijoittajat olemme aika huutolaisasemassa.

Lienee hauska yhteensattuma, mutta juuri tänä aamuna aloin tarkistamaan tuota samaa asiaa. Tammikuun pörssitiedotteesta löysin itse kaipaamani vastauksen:

TURKU, FINLAND - Faron Pharmaceuticals Ltd. (AIM: FARN, First North: FARON), a clinical-stage biopharmaceutical company focused on tackling cancers via novel immunotherapies, today announces that, the final patient has been identified for the BEXMAB Phase II dose optimization study in refractory or relapsed myelodysplastic syndrome (r/r MDS), as well as the BEXMAB Phase I/II study in frontline high risk (HR) MDS. The topline response rate read out is thus expected to become available in April 2025.

Oman tulkintani mukaan r/r MDS tutkimuksen kerrottiin olevan tuossa vaiheessa faasi II, mutta ensilinjan tutkimus HR-MDS oli vaiheessa I/II. Lienee ihan luonnollinen FDA:n vaatimus annoskoon optimoinnista, nyt kun ensilinjaa viedään eteenpäin.

Tämähän on kieltämättä sekavaa ja syitä sille on puitu jo aiemmin ketjussa.

Annoskoon opitimointi koski r/r MDS potilaita jo päättyneessä tutkimuksessa, ensilinjassa sitä ei ole vielä tehty.