Haimasyöpä on tunnetusti vakava, usein kuolemaan johtava syöpä, joka alkuvaiheen epämääräisten ja lievien oireiden takia löytyy valitettavan usein liian myöhään. Oikea diagnoosi edellyttää kuvantamista ja siihen liittyy myös koepalan ottaminen.

Immunovia AB on pitkään kehittänyt verikokeeseen perustuvaa diagnostiikkaa. https://immunovia.com/ Homma on mennyt pieleen jo kertaalleen, kun testille ei herunut lupia USA:ssa. Osakeannista ja kriisistä toiseen on menty ja monen sijoittajan kohdalla tämä on tarkoittanut sijoitetun pääoman menettämistä.

Jospa tästä tuleekin konkurssin sijaan terve liiketoiminta. Alkuuun kaupallistaminen keskittyy korkean riskiryhmien diagnostiikkaan. EU:n ja USA:n alueilla diagnosoidaan 150000-170000 haimasyöpää vuosittain. Jos testejeä tehdään kymmenkertainen määrä diagnooseihin verrattuna, ja testin hinta on noin 995 dollaria, puhutaan helposti yli miljardin dollarin vuotuisesta liikevaihdosta. Tässä kohden paljon vähempikin riittäisi, tätä kirjoitettaessa markkina-arvo on noin 20 miljoonaa euroa.

Pahin syöpä. Diagnoosista hautaan vain viikkoja. Tosin riippuu monesta tekijästä. Monta tuttua mennyt ennen kuin olen ehtinyt edes reagoida. Mielenkiintoista, että näitä saadaan hiljalleen (ehkä) selätettyä.

Kiitos avauksesta. Olin tämänkin unohtanut, kun ei hommasta mitään näyttänyt tulevan. Nyt näyttää kurssikäytöksen puolesta hyvältä, on nousutrendissä. Pitää ehdottomasti tutkia tarkemmin. Kilpailijoita luulisi olevan. Tärkeä kysymys lienee myös onko Immunovialla platform-kyvykkyyttä laajentaa muihin screenauksesta hyötyviin syöpiin vai oliko tämä tässä.

Yhtiön omassa tiedotteessa oli hintatasosta tarkempaa tietoa. Luvat on, mutta toistaiseksi testillä ei ole korvattavuutta USA:ssa ja sen saa ainoastaan itse kustantamalla, hinnat alkaen 750 USD.

Tähän tuli lähdettyä osakkaaksi viikko sitten jonkin oudon intuition saattelemana. En oikein käsitä mikä tuli. Ehkä Faron hehkutukset oli osasyynä. Olisihan se käsittämätöntä, jos näihin paljon surua ja kärsimystä aiheuttaviin sairauksiin saataisiin aisoja. Olenko inhimillinen ihminen, en tiedä.

Immunovia kerää 100 miljoonaa kruunua osakeannilla. Asia vaatii vielä yhtiökokouksen vahvistuksen:

Yhtiön markkina-arvoon peliattuna summa on toki jäätävä, mutta ei kaupallistuminen tapahdu käsiä heiluttelemalla. Anti toki ei ole millään tavalla yllätys, sillä kassan pohja häämöttää.

Ja nyt se on sitten saatavilla, eli Pancreasure verikokeen saa omakustanteisesti tilaamalla seitsemästä eri haimasyöpää tutkivasta ja hoitavasta sairaalasta. Näistä kolme on yliopistosairaaloita.

Seuraavat askelmerkit ovat laajemman kaupallistamisen yhteistyökumppanit ja korvattavuus USA:ssa. Kaupallistamisessa henkilökohtaisesti uskon, että korvattavuus näyttelee pienempää osaa, kuin mitä terveysteknologiassa yleensä. Ansaintalogiikassa törmää toki väistämättä kysymykseen, että kaivatko vaikka viimeisistä säästöistä sen 995 USD, jos sinulla on haimasyöpään viittaavia oireita ja tiedät, että verikoe on käytännössä ainut menetelmä, jolla haimasyöpä on luotettavasti löydettävissä ennen kuin on liian myöhäistä. Tämä viimeinen lause tekeekin yhtiön markkina-arvon määrittämisestä äärimmäisen vaikeaa. Markkina-arvo on tällä hetkellä 279 MSEK.

Kohteena vaikea, mielenkiintoiset heilunnat olleet viime aikoina. Eivätkä mainitsemiesi asioiden myötä ainakaan rauhoitu. Lääkeyhtiöt tarjoavat jännitystä elämään. Omistan.

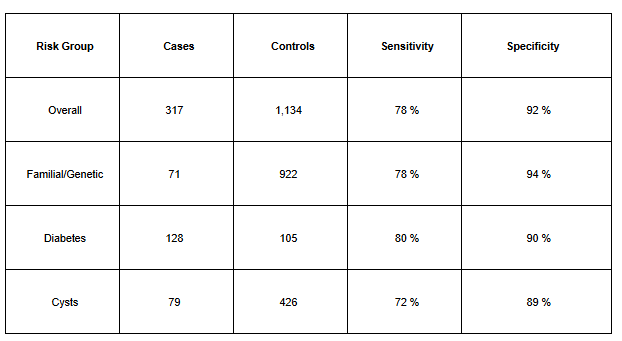

Lyhyesti tutustuin Immunovian Verifi tutkimuksen tuloksiin. Siinä ilmoittivat “perus” väestölle sensitiivisyydeksi 78% ja spesifisyydeksi 92%. Jos vertaa CA 19-9 merkkiaineeseen, joka tällä hetkellä ainut(?) laajasti hyväksytty haimasyövän biomarkkeri niin onhan tuo tarkempi. Ca19-9 sensitiivisyys luokkaa 80%, tosin heikompi nimenomaan näissä varhaisen vaiheen haimasyövissä. Spesifisyys reilu 80%.

Eli sinänsä lääketieteelliseltä kannalta näyttää hyvältä. Tietysti potilasmäärä tutkimuksessa oli pieni.

Nopealla googlauksella löysin Helsingistä muutaman yksityisen labran josta olisin voinut tilata itselleni CA 19-9 testin omakustanteisesti noin 80e. Eli hintaahan tällä Immunovian testillä on… En usko, että perus maallikko hirveästi tuota sensitiivisyyttä ja spesifisyyttä miettii jos nyt haluaa itseltään jostain syystä haimasyöpää seuloa. Olisiko yhtiön tulevaisuus kuitenkin toivomuksessa, että testille saadaan korvattavuus ja se otetaan laajemmin käyttöön diagnostiikassa julkisella puolen. Jos tuolla saadaan vähennettyä “turhien” magneettikuvausten ja neulanäytteiden määrää niin luulisi tulevan sairaalalle halvemmaksi.

Tuo on juuri tämänkaltaisten testien ongelma. Jos seulotaan harvinaista sairautta kuten haimasyöpä, pitäisi testin olla erittäin tarkka jotta turhilta vääriltä positiivisilta vältytään. Koska maallikko ei tätä ymmärrä ja saattaa tyytyväisenä testin ostaa, tässä on se pieni, jokseenkin epäeettinen markkinarako silti olemassa.

Haimasyövän ilmaatuvuus 50-vuotialla on n. 10 / 100000. Jos tämä joukko testataan löydetään 78% herkkyydellä ja 92% tarkkudella 8 syöpätapausta ja saadaan samalla n. 8000 väärää positiivista. Eli jotta löydetään 8, aiheutetaan tarpeetonta ahdistusta ja lisätutkimuksien tarvetta 8000 potilaalle.

Tästä tarvittaisiin näyttöä, että kohdennetummalla seulonnalla saadaan hyötyä elinajanodotteeseen. Tämä vaatii isot kalliit tutkimukset, ollaan erittäin kaukana.

Kyllä, olen kanssasi täysin samaa mieltä! Firman täytyisi siis selvitä vielä useita vuosia, jotta tuo näyttö elinajanodotteeseen saataisiin osoitettua, en usko että tulee toteutumaan pelkästään myymällä testiä omakustanteisesti kun tuo reilusti halvempi CA19-9 on jo markkinoilla (kuinkakohan moni tätä edes ostaa omakustanteisesti).

Apua tietysti olisi jos jotkin sairaalat ottaisivat nopealla aikavälillä tuon testin omaan käyttöönsä CA19-9 tilalle, mutta ei kai sitäkään käytetä kuin riskiryhmäläisten seurantaan?

Pari kommenttia ja hajatelmaa. Valitettavasti joka asiaan ei nyt ole lähteitä tässä, mutta koittakaa kestää

PanCreasure mahdollistaa haimasyövän havaitsemisen merkittävästi aikaisemmin verikokeella, muutenhan tässä ei olisi järjenhiventäkään ja yrityksen voisi hakea konkurssiin.

Markkinasta ja sijoituskohteesta. En muista tutkimusta tai tilastoa, mutta merkittävä osa terveysteknologian ja lääketieteen startupeista päätyy konkurssiin saamatta mitään kaupallistettua tuoteta aikaiseksi. Immunovian kohdalla ollaan kriittinen piste sikäli ohitettu, että tuote on hyväksytty USA:n markkinoille ja sille on selkeä markkina. Massatestaukseen tätä toki ei ole tarkoitettu, vaan paljon pienemmällä pääsee paljon pidemmälle. Tässä hajatelmaa markkinasta, mitä jo aiemmin kirjoittelin:

Ilman maksuaikaa testi maksaa kuluttaja-asiakkaalle 750 USD. Syöpiä diagnosoidaan vuosittain USA:ssa ja Euroopassa 150000 - 170000. Riskiryhmää hoitavalta lääkäriltä löysin seuraavan screenprintin ruotsalaisten palstalta: Placera Forum Eli tätä se asiakaskysyntä riskiryhmissä on. Verikoe varhaiseen diagnoosiin - siitä ollaan valmiit maksamaan.

Jatketaan hajatelmaa; verikokeen myyntikate on pakko olla äärimmäisen korkea tuotekehityskulujen kattamiseksi. Jos 750 USD myy edes 100000 kpl vuodessa - mikä ei pitäisi sairauden vakavuus ja viivästyneen diagnoosin seuraukset huomioiden olla mikään mahdoton temppu. 100000 myytyä testiä on pakko olla myyntikatteelta jo moninkertainen summa yrityksen nykyiseen markkina-arvoon verrattuna. Ja jos testejä tehdään moninkertainen määrä diagnooseihin verrattuna ja kun tämän monistaa useille vuosille, optimisti voi sanoa, että sijoittajalle parhaat tuotot löytyvät pörssin roskiksesta, tupakantumppien ja banaaninkuorien seasta helmiä tonkimalla.

Entä riski? Ominaisuuksiltaan parempi, kilpaileva tuote tai jokin muu, joka tekee Pancreasuren tarpeettomaksi, jolloin homma päättyy konkurssiin.

Pähkinänkuoressa: jos yritys saa yhtään mitään aikaiseksi nyt alkaneessa kaupallistamisessa, multi-bäg skenaario on todennäköinen. Epäonnistuminen johtaa konkurssiin. Tyhjä lupauksia ja annista toiseen horjumista en ala seuraamaan.

Familiaalisissa tapauksissa herkkyys on sama 78%, tarkkuus vähän parempi 94% joten matikka on silti aika armotonta.

Jos ajatellaan että ennakkotodennäköisyys yksittäisenä ajankohtana löytää haimasyöpä n. 50 vuotiaana on 10/100 000 ja sukuriskin omaavalle se on noin 5-kertainen eli 50/ 100 000 =0,0005 = 0,05%

Käyttämällä tuota testiä ja saamalla negatiivisen todennäköisyys on edelleen 0,0012%.

relatiivisesti riski pieneni paljon, mutta absoluuttisesti se oli matala ja on edelleen matala.

koko elinikäinen riski on tietysti korkeampi kuin yksittäisellä ajanhetkellä. Eli testi pitäisi toistaa vuosittain. Tällöin altistaa itsensä hyvin todennäköisesti väärälle positiiviselle tulokselle (vajaa 6% tod.näk. joka kerralla) ja siitä seuraavalle ahdistukselle ja jatkotutkimuksille jossakin vaiheessa.

Miksi en riskiryhmäläisenä ottaisi mielummin ca19-9 joka jopa sensitiivisempi? Puhumattakaan tuosta false positiven aiheuttamasta taakasta (noh, se ei tietenkään testiä myynyttä hetkauta).

Tuolla 750 dollarin hinnalla ottaisin mielummin haiman MRI:n.

Pohdin tässä vain, että kuka on kohderyhmä tuotteelle. Miten motivoida riskiryhmäläiset/muuten vaan uteliaat maksamaan 750 dollaria testistä? Spesifisyys huomioiden kiinnostuneempi saattaisi olla jokin sairaala/julkinen terveydenhuolto seulantamielessä mutta kuten todettu, niin tähän on matkaa.

Immunovia pitkästä aikaa reippaassa nousussa tänään, hyviä uutisia Q4 raportista. Tässä tekoälyn kooste:

1. Vuoden 2025 tilinpäätös ja pienentyneet tappiot

Yhtiö julkaisi 24.–25. helmikuuta vuoden 2025 tilinpäätöksensä, joka otettiin markkinoilla vastaan positiivisesti. Immunovia onnistui pienentämään liiketappiotaan merkittävästi ja osoitti hallitumpaa kulukuria samalla, kun se valmistautuu kaupallistamiseen Yhdysvalloissa.

2. PancreaSure™-testin kaupallinen eteneminen

Yhtiö vahvisti raportissaan edistyvänsä suunnitellusti PancreaSure-testin (seuraavan sukupolven haiman syöpätesti) kanssa. Erityisesti:

Medicare-korvattavuus: Yhtiö tavoittelee Medicare-hakemuksen jättämistä vuoden 2026 puoliväliin mennessä, mikä on kriittinen askel laajalle kaupalliselle läpimurrolle.

Kalifornian myyntilupa: Tammikuussa saatu myyntilupa Kalifornian osavaltioon on alkanut näkyä sijoittajien luottamuksessa yhtiön kykyyn operoida Yhdysvaltain markkinoilla.

3. Analyytikoiden suositukset ja tekninen analyysi

Carlsquare: Analyysitalo julkaisi tuoreen päivityksen (“Research Update”), jossa se korosti yhtiön tavoitteiden olevan raiteillaan, vaikka Q4-liikevaihto olikin vielä maltillista.

Tekniset signaalit: Osake on saanut teknisestä analyysistä “osta”-signaaleja kurssin murtautuessa lyhyen aikavälin liukuvien keskiarvojen yli, mikä on houkutellut mukaan myös momentum-sijoittajia.