Minun omistusprosenttini Faronin osakekannasta pysyy tietysti ennallaan molemmissa vaihtoehdoissa, koska tämä on merkintäoikeusanti, jossa samat säännöt koskevat kaikkia muitakin osakkeenomistajia. Jokainen saa merkintäoikeuksia suhteessa omistamiinsa osakkeisiin. Kun merkitsee kaikki, diluutiota ei tapahdu, koska diluution määritelmä on omistusosuuden väheneminen. Omistusosuus jaetaan johonkin lukumäärään osakkeita.

En tiedä mistä tämä sinun keksintösi panikoivista piensijoittajista tulee. Näyttää siltä, että mainitut isot tahot ovat tätä myyneet, samalla kun piensijoittajat ovat kaivaneet ostohousut jalkaan.

Eli ~kuukausi sitten Syrjälällä henkilökohtaisesti olisi ollut 4,2milj lappua (Donkeyn havainto), tämän viikon maanantaina 0 lappua (Peuran havainto) ja keskiviikkona melkein 4,4milj lappua (artsorin havainto) ? Mitkä luvut on totta ja mitkä ei?

Syrjälä halunnut kuitata tappiot verotukseen ja painaa salkustaan Faronin keskihinnan alas?

Todennäköisesti minun Euroclearista puhelimitse saamani tieto oli väärä. Aihetta koskevassa viestissä yritin tuoda asiaan liittyvän epävarmuuden esille, koska olin täysin Euroclearin virkailijalta saamani tiedon varassa.

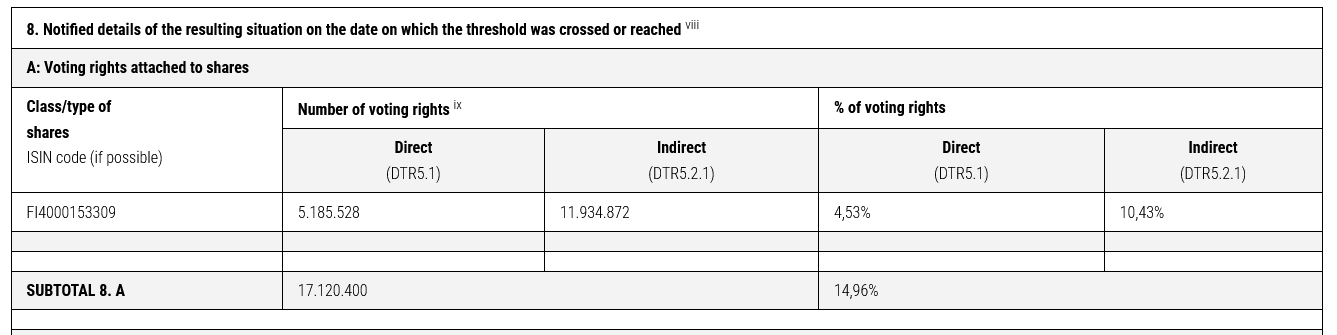

Viimeisin varma tieto Syrjälän henkilökohtaisesta omistuksesta on joulukuun liputusilmoituksessa:

Varma ja rahastot myyneet, kuten yllä sanottu, säännöt todennäköisesti edellyttivät ja kun kurssi korjaa, palaavat tai jopa ennen riippuen haluavat tai saavatko omien sääntöjen mukaan osallistua antiin. Muutama miljoonaa “uutta” lappua markkinoilla, selittää hyvin isot päivävoluumit, mitä veivataan sitten edestakaisin.

Englannin forumia kun selaa, siellä porukka on ollut ostolaidalla. Kylmät faktat ovat seuraavat.

Faron mokasi annista tiedoittamisen ja valmistelut, taas kerran. Ei pörssi tai rahoitus ole heidän vahvuutensa, mutta tässä sitä ollaan.

120 miljoonaa osaketta ulkona, 80 miljoonaa uutta maksimissaan painetaan, 40 miljoonaa tarvitaan käteistä.

Antia ei voi siis 1:1 suhteessa järjestää vaan se on 2:3 tai vastaava. Hinta voi olla mitä tahansa noin 0.4 - 0.7 välissä, riippuen täysin mitä ensi viikon loppuun mennessä kurssille tapahtuu.

Eli, jos merkkaat kaiken ei diluutiota tapahdu, mutta kurssin ollessa poljettuna jo lähelle tai jopa alle antihinnan, niin jos osakkeenomistaja haluaa laskea omaa keskihintaa, on järkevää ostaa lisää. Tämä tietysti siinä tapauksessa että merkkaa edelleen kaikki mitä annista saa.

Ja ei ole suositus, kaikki riskit suuntaan ja toiseen edelleen on olemassa. Kuhan kirjoitin, mutta turha muiden myynneistä tai ostoista on tässä vaiheessa murehtia. Tiedän, että he osaavat suunnitella osakeomistuksena ainakin paremmin kuin minä itse.

Bexmarilimab hematology clinical development pipeline expanding

Proud to announce today a significant expansion of the bexmarilimab hematology clinical development program with the upcoming initiation of the Phase II BEAM‑X Investigator‑Initiated Trial (IIT), led by the Nordic AML Group with Dr. Mika Kontro as principal investigator.

The study evaluates bexmarilimab + azacitidine for measurable residual disease (MRD)‑positive acute myeloid leukemia (AML) patients following allogeneic stem cell transplantation—a setting where preventing relapse remains one of the greatest unmet needs in AML.

The complementary biology of azacitidine and bexmarilimab makes this combination ideal to increase MRD‑negativity rates and fundamentally change AML patient outcomes in this critical phase of patient treatment.

Proud to collaborate with Dr. Mika Kontro and the Nordic AML Group to advance BEAM‑X trial targeting this critical phase of AML treatment.

Onkohan jollain konkreettista esimerkkiä siitä, että kurssin lasku pakottaa rahastot myymään omistuksia hinnasta välittämättä? Tämän tyyppiset selitykset tuntuvat olevan keskustelussa paljon esillä. Vaihtoehtoisesti rahastot myyvät omistuksiaan, koska Faronin rahoitusasema on heikentynyt ja rahastot tekevät sijoituspäätöksiä yhtiön tilanteeseen peilaten?

Kun ei osata määrittää yhtiön arvoa (joka oleellisesti = bex) niin haetaan vahvistusta yhdentekevistä seikoista kuten myyjien ja ostajien spekulaatioista. Timoa en käyttäisi indikaattorina. Vaikka onkin Mobidiagilla tehnyt omaisuuden niin julkisesti saatavien tietojen mukaan ei taida olla spesifisti biotech osaaja. Ainoa ikivihreä sääntö on että myy jos sisäpiiri myy ja päinvastoin. Tästä saimme näytön CFO:n osalta.

Se, että MATINS epäonnistui ORR-mielessä mutta BEXMAB onnistuu, on varmaankin opettanut Faronille kaksi kriittistä asiaa:

Lääke tarvitsee kumppanin: Bexmarilimab ei ole yksinään toimiva, vaan se toimii avaajana, joka tekee muista hoidoista tehokkaampia.

2.Verisyövät ovat helpompi kohde: Luuytimessä lääke pääsee helpommin vaikuttamaan makrofageihin kuin kovien, kiinteiden kasvainten sisällä.

MATINS (Solid Tumors): Tässä tutkimuksessa lääkettä annettiin monoterapiana yksinään potilaille, joilla oli pitkälle edennyt kiinteä kasvain (esim. suolistosyöpä tai rintasyöpä).

Joko ymmärrät nyt pahasti väärin tai rakentelet olkiukkoa.

Kontrolliryhmättömän tutkimuksen tekemisessä ei ole kyse manipuloinnista. Tutkimus on kontrolliryhmätön tutkimus ja se tulee tulkita siinä kontekstissa. Kontrolliryhmättömillä tutkimuksilla on tietenkin aivan oleellinen paikkansa lääkekehityksessä. Olen kirjoitellut ylempänä nyrkkisääntöä näiden tulkintaan. Effect size 2x (SD-korjattuna tai ilman) parhaaseen verrokkiin nähden tai min.20-30%-yks. tehon lisä.

Tästä olen melkolailla samaa mieltä, ja kiteytyy myöskin pitkälti tuohon arvonmääritykseen. Toki joillekin (erityisesti lyhyellä aikaikkunalla toimiville treidaajille yms.) näillä spekulaatioilla on merkitystä. Pitkässä tähtäimessä kuitenkin se perimmäinen kysymys lienee: “Onko Bexissä sen verran potentiaalia, että siitä olisi hyötyä markkinoilla (sinne päätyessään)?” Jos vastaus tähän kysymykseen on kyllä, Bexin kehitys tullaan viemään päätyyn ja siten rahoittamaan tutkimus tavalla tai toisella, oli se sitten Faronin tai jonkun muun toimesta. Tähän pohdiskeluun itselläni tämä lainaus kiteyttää oman rohkeuteni kehityksen jatkuvuuden näkökulmasta:

Tämä antaa minulle tarpeeksi “validaatiota” muaalta. Toki allekirjoitan myös täällä nähdyn toteamuksen siitä, että annin yhteydessä sisäpiirin osallistuminen mittaa paljon. Ja sillä on paljonkin merkitystä meille tuulipuvuille. Tämän lisäksi omaa näkemystä Bexin potentiaalista tukee aiheeseen liittyvien tutkijoiden sanoma, joka on pitkälti luokkaa “tätä tutkimusta kannattaa jatkaa”. Joo, toki heilläkin on lusikkansa sopassa, mutta johonkin pitää vetää foliohattuilussa raja. Ja taitaa heiltäkin ihan meriittejä alalta löytyä.

Mutta tässä on kyllä vedetty mutkia suoriksi, ja erityisesti tuohon boldattuun voisit kyllä antaa perustelut:

Tähän asti on toteutettu tutkimusta, jossa Bex on ollut mukana. Kuten sanoit, “Nyt nähdyt kovat prosentit” on saavutettu tässä vaiheessa tutkimuksia. Toki, otanta on pieni ja näiden tulosten validointi isommissa populaatioissa ja kontrolliryhmiä vasten täytyy tottakai tehdä. Sitähän varten nuo seuraavat tutkimusvaiheet ovat. Historiallisiin verrokkeihin nähden kuitenkin on saavutettu merkittävää eroa. Voiko silloin väittää, että todennäköisesti tämä johtuu pelkästään standardihoitojen historiallisesta kehittymisestä / jostain eliittiklinikoista. Onko Faronilla ollut edes käytössään eliittiklinikoita? Eikö tuollaiset maksa paljon rahaa, rahaa joka on tässä tainnut koko ajan olla se rajoittavin tekijä? Nythän tehtyjen tutkimusten ja siinä saavutettujen tulosten yhtälössä on potilaille annettua kahta lääkettä, Bexiä ja Azaa. Siinä yhtälössä tehoa näyttää ainakin olevan, seuraavaksi pitää vielä ymmärtää miten paljon kummallakin on vaikutusta (eli nämä seuraavat tutkimusvaiheet). Ja ehkä tätä viestiä tukee myös nämä uudet tutkijavetoiset trialit, eli kyllä tutkimiselle ainakin kiinnostusta näyttäisi olevan.

Ja en tarkoita tätä mitenkään henk.koht kritiikkinä. Mielestäni sinulla on usein, ja paljon hyvää annettavaa tälle foorumille ja hyvin paljon myös tietämystä. Ehkä ajoittain tuntuu, että tilanne maalautuu liian mustavalkoiseksi. Esim. tuo Matins-nosto. Joo, CRR ei ollut yksinään mikään ihmeellinen. Mutta mikä sieltä oli mielestäni se tärkein löydös oli tämä (varsinki kun primäärinä tutkittiin siedettävyyttä ja turvallisuutta, eikä tehoa):

" While efficacy was not the primary endpoint of the study, we found interesting preliminary evidence of anti-tumor activity for bexmarilimab. Although the RECIST 1.1-defined objective response rate was low in the entire study population, promising DC and long bexmarilimab treatment durations were observed in several patients, especially incutaneous melanoma, gastric cancer, biliary tract cancer, hepatocellular, and ER+ breast cancer. Durable disease stabilization was associated with immune activation, as seen in the TME as well as a systemic increase in circulating IFNγ levels. Treatment benefit measured by DC was also seen in anti-PD-(L)1 pretreated patients suggesting that single-agent bexmarilimab has activity also in immunotherapy-refractory patients." Bexmarilimab-induced macrophage activation leads to treatment benefit in solid tumors: The phase I/II first-in-human MATINS trial - ScienceDirect

Tässä on mielestäni merkittävä tuki koko tälle Clever-1 tarinalle, johon Bexillä pyritään vaikuttamaan. Nyt tämä makrofagien rooli immuunisysteemissä ja Clever-1 tarina on saanut alustavasti tukea myös täältä verisyöpähommista, joissa Clever-1 ja ylipäätään makrofagit ovat isommassa roolissa. En tiedä, ehkä Maija on saanut aivopestyä minut puheillaan, mutta kyllä jotenkin aika helposti pystyn allekirjoittamaan viestin siitä, että pyritään ymmärtämään mistä kaikesta se syöpä koostuu, ja miten kokonaisuutta voidaan hoitaa. Eli pois monoterapioista kohti yhdistelmähoitoja. Siellä syövässä on kuitenkin niin monta muuttujaa, joka sen kanssa taisteluun ja siitä paranemiseen voi vaikuttaa. T-solujen kanssa ymmärrys on pitemmällä, muiden (makrofagit, dendriitit yms.) vähemmän pitkällä.

Mutta kannattaako tutkimusta jatkaa, jotta saadaan selville onko tässä Bexin tapauksessa annettavaa makrofagitutkimuksen näkökulmasta? Mielestäni vastaus tähän kysymykseen on “ehdottomasti kyllä”. Ehkä clever-1 on (joissain syöpätapauksissa) merkityksellinen immuuniblokin kannalta, mutta kuitenkin isossa kuvassa normaalien elintoimintojen näkökulmasta riittävän merkityksetön (koska ei vaikuttaisi ainakaan heikentävän potilaiden tilaa).

Ei varmaan kukaan kyseenalaista etteivätkö luvut olisi totta.

Se, raportoidaanko relevantteja lukuja on tässä se pihvi. Näillä luvuilla big pharma ei ollut valmis maksamaan yhtiöstä tarpeeksi ja nyt sitten mennään faasi 2 uudestaan ja se maksaa (ja lopputulos jää nähtäväksi), ja siitä markkina ei pitänyt ja pieksi osakkeen neljäsosaan hetkessä.

DC, vaikkakin suomennettuna “tauti hallinnassa” on sama kuin se että ei hoitovastetta. Tuossa ylempänä linkkasin ihan tuoreen uutisen Novartisin kuoppaamasta lääkkeestä. Siinä DC oli 23,3% vs Bex MATINS 14%. Ja tietenkin sillä varauksella että tämä on eri trialien vertailua.

Ikinä ei pitäisi verrata historialliseen real world dataan vaan parhaaseen mahdolliseen verrokkiin. Real world datan vertaaminen kokeissa saatuun on vähän sama kuin ajaisit rallia simulaattorilla vs. oikeasti. Toisessa nyt vaan on helpompi saada hyvä tulos. Niistä on hyvä koonti tuossa ylempänä linkatussa artikkelissa. Ja nämä siis epäonnistuneita lääkkeitä. Artikkeli saattaa maksaa jotain.

Kellään meistä ei ole saatavissa raakadataa joten olisi aivan naurettavaa väittää että mikään raportoiduista luvuista on “väärin”. Sen sijaan jonkinverran esiintyy sitä, että jää tulkinnanvaraiseksi mitä tarkalleenottaen raportoidaan. Kun puhutaan eliniän tai vasteiden kestosta mediaanina, jätetään mainitsematta että kyseessä on Kaplan Meier estimaatti. Tai se, että millä kriteeristöllä vasteet on tulkittu (iwg2006 vs 2023), tai kenen toimesta (central vs investigator ja per protocol vs ITT). Kaikilla näillä on merkitystä.

Tuo Baseline TD/TI tapaus kylläkin on MIELESTÄNI väärin raportoitu Faronin pressitiedotteessa mutta tutkimusposterissa ja abstraktissa se oli oikein, joskin, ainakin joitain lukijoita harhaanjohtavasti otsikoitu. Tästäkään ei 100% varmuutta vieläkään ole mutta Faron on ainakin poistanut Corporate Deckistä ja viimeisimmistä tiedotteistaan viittaukset Baselineen. Ja kyllähän 57% konversio lähtöjään verensiirtoja tarvitsevista niistä riippumattomaksi olisi ollut erittäin kova tulos.

On totta että PD1 lääkkeiden jälkeen “bar to success” monoterapioilla on noussut kovasti. Nämä ovat vain niin hyviä lääkkeitä. Ja sitten kun niiden teho loppuu, immuniteetti on jo niin loppuun kulutettu, ettei muillakaan immunoterapioilla vasteita saada… Mutta toisaalta on juuri se kääntöpuoli, että kun Bexillä ei ollut monoterapiatehoa, niin mitä Faron olisi voinut tehdä? Kuopata sen, kun pipelinessä ei ole mitään muuta? Ainoaksi vaihtoehdoksi jäi suunnata katse yhdistelmiin.

Sellainen “ongelma” biotechissä vähän on että mekanistisella tasolla kaikki kuulostaa hyvältä. Tai ainakin minulle, kun en ole @jerej tasoinen tietäjä. Itse uskallan vetää johtopäätöksiä vasta ihmiskokeiden pohjalta (kuten uskoakseni valtaosa biotech sijoittajista). Sen takia tuo tuleva BLAZE on aika tärkeä, vaikka kontrolliryhmätön sekin niin PD1-kombot on niin iso TAM, että lupaava näkymä tehosta siellä pitäisi näkyä myös tämän valuaatiossa.

Pointti oli enemmänkin se, että DC toistui tietynlaisissa syöpätyypeissä, joissa myös on Clever-1 esiintymää useammin. Eli saatiin (alustavaa) vahvistusta tarinalle, jonka hypoteesiä oli aiemmin esitetty ei-kliinisissä tutkimuksissa. Ja tuon jälkeenkin on tehty ei-kliinisiä tutkimuksia, joista tarina saa lisävahvistuksia.

Jos jokaiseen tutkimusvaiheeseen otettaisiin aina verrokit mukaan, olisi tutkiminen 1) helvetin kallista, 2) potilaskantaa rasittavaa. Siksi aluksi tutkitaan ensisijaisesti sitä, että potentiaalisesta lääkeaihiosta ei aiheudu potilaille haittaa. Sen jälkeen lähetään selvittämään tarkemmin tehoa. Aluksi tutkitaan alustavaa tehoa, ja se vahvistuu ajan mittaa tutkimuksen edetessä. Jos nyt ei muuta, niin ainakin tästä Bexmab-tutkimuksesta kannattaa ottaa opiksi miten potilaita hoidetaan, oli Bexin ja Azan keskinäinen vaikutussuhde mikä tahansa. Koska selkeästi myös hoitavat lääkärit ovat tätä havainneet (potilaat hyötyvät), haluavat nähtävästi tutkia itse enemmänkin. Jos koskaan ei saisi tehdä mitään johtopäätöksiä ilman verrokkidataa, ei käytännössä koskaan voisi sijoittaa tämän vaiheen yhtiöihin (ellei yhtiöllä ole rajattomasti rahaa, sitä Faronilla (eikä Suomen pääomamarkkinoilla) ole).

Tämä on tietenkin tärkeä ymmärtää kontekstissa ja ylipäätään muutoinkin täysin OK. Jokaisen oma riskinsietokyky on subjektiivista ja tekee päätökset oman DD:n mukaisesti. Sijoituskeissinä tässähän on tosi tärkeää ymmärtää/muistaa, että kyllä sitä matkaa on vielä edessä, ja matkalla on erilaisia riskejä. Mutta eivät ne tätä vaihetta aikaisemmatkaan tutkimukset todellakaan merkityksettömiä ole. Ja niistä saadut opit ja analyysit, olivat ne sitten kliinisiä, kuten Bexmab tai Matins, tai kourallinen aiheeseen liittyvää ei-kliinistä tutkimusta ovat kokonaisuuden hahmottamisessa tärkeitä. Ylipäätään kokonaisuuden hahmottamisessa kaikki tutkimus mikä liittyy kokonaisuuteen…:

Bex

Clever-1

Mikä on Clever-1

Missä Clever-1 esiintyy (endoteelisolut, makrofagit)?

Mitä Clever-1 normaalisti tekee

Miksi se mahdollisesti aiheuttaa immuniblokkia?

Mitä tapahtuu jos Clever-1 blokataan

…on hyvin oleellista, jos miettii Faronia sijoituskeissinä. Nyt tuota Clever-1 pohdintaa alkaa kuulua jo muualtakin, Faron voi teoriassa olla tässä aallonharjalla. Ja lopulta jokainen tekee omat päätöksensä sen perusteella, kuinka paljon minkäkinlaista dataa keissistä on missäkin tutkimuksen vaiheessa. Osallahan riskinsieto voi todellisuudessa olla sillä tasolla, että jopa myöhäisvaiheen F3 kehitysaihiosta pitäisi pysyä kaukana. Henk.koht. riskinsietokyky olisi aina hyvä tiedostaa, sijoittamisessa ylipäätään, mutta biotekeissä erityisesti. Oman riskinsietokykyni kanssa arvioin, että → viesti kentältä vaikuttaa siltä että tämä on tutkimisen arvoista → Tutkimus jatkunee tavalla tai toisella → Hallitus kokee tämän järkevimmäksi rahoitusvaihtoehdoista → Luotan hallitukseen osakkeenomistajana, kovia tekijöitä pyörii siellä → Profit ehkä joskus tai sit ei, nähtäväksi jää.

Ehkä vielä lopulta miksi luotan myös tähän toistaiseksi tehtyyn tutkimukseen, tämä Peeter Karihtalan (HUS syöpäkeskus, tutkimusjohtaja) kommentti Ylen haastattelussa taannoin kun puhuttiin syöpätutkimuksesta, rahoituksesta ja haasteista sanasta sanaan: “… ehkä maailmalla ei tajuta, että Suomessa on niin kova laatu tutkimuksessa, että sitä ei välttämättä osata arvostaa…”. Osataanko me täällä Foorumilla?

taisi olla post hoc löydös ilman multiple comparisons kontrollointia. arvo vähäinen, jos sitäkään (ainakin minulle). Riskinsiedosta sen verran että eikös se liity aika oleellisesti hintaan ja positiokokoon. Kuka tahansa voi ostaa lottoarvan koska positio on pieni pääoman pysyvän menetyksen riskiin nähden. Faronin hintariski on itseasiassa nyt madaltunut ja lääkkeeseen liittyvä riski ennallaan.