Kysyin koska mietin onko tutkimusmenetelmä sijoittajalle ollenkaan oleellinen tieto. Ilmeisesti ei? Löydän useita lähteitä joiden mukaan TP53m alleelisuutta ei saa luotettavasti VAF menetelmällä vaan tarvitaan NGS.

“… cases with seemingly monoallelic TP53^MT likely contain cryptic clones with biallelic TP53 inactivation, but their detection is not possible using traditional sequencing methods. Even after estimating the clonality of del17p or uniparental disomy (UPD), such TP53 configuration analysis is hampered by essential flaws such as the inability to: i) detect and quantify the biallelic fraction in cases with smaller variant allelic frequency (VAF) or ii) prove the presence of subclonal mosaicisms with two different TP53 mutant clones using traditional bulk DNA sequencing methods.”

Kaikella on väliä, mutta kuinka oleellista, en tiedä. Tuli tämä yhteys mieleen kun törmäsin X:ssä Syndaxin Beat-AML tutkimukseen. Siinä MRD negatiivisuus oli 100% flow cytometrialla mutta vain 31% NGS:llä.

Varmaan biotechissä koskee vain ennen patentin myöntämistä. Tutkimuslääkkeen rakenne täytyy kyllä olla kaikkien osapuolien tiedossa. Kliinisistä tuloksista: en keksi miten tarkka raportointi kilpailijoita hyödyttäisi - ainakaa enempää kuin Faronia itseään. Useimmat biotechit joihin olen tutustunut raportoivat kliinisiä tuloksia Faronia yksityiskohtaisemmin.

Videolla kohdasta 2min50sec alkaen kuuluu varsin mielenkiintoista tietoa ensilinjan vasteista. Minun kuulemani mukaan ensilinjan composite CR vasteet oli IWG2023 kriteerien mukaan 55% ja CR vasteet 30%. Hetki tuon jälkeen kerrotaan TP53 mutanttien CR vasteen olleen 70%.

Minusta näissä luvuissa on ristiriita yhdessä muiden raportoitujen tulosten kanssa, kertokaa ihmeessä jos kuulin/ymmärsi videolla kuulemani väärin.

Ymmärrän. Jostain Faron materiaalista olin jo tulkinnut että NGS olisi ollut käytössä. Tulkitsen että vanhat näytteet on kaivettu tarkempaan analyysiin ja sitten löydettiin että tulokset liittyivätkin TP53m. Mutta en ole vertaillut vahoinihin kalvoihin mitä niissä oli TP53m osuus.

Kuulin aivan samoin. Tätä ei todellakaan ole tehty sijoittajalle helpoksi, sillä teksteissä vilisee composite CR ja CR lukemat, IWG2006 sekä IWG2023 kriteerit ja TP53 alaryhmät sekaisin.

Näin se menee ensilinjan osalta:

IWG2006:

CR 45%

WtTP53 CR: 20%

mTP53 CR: 70%

IWG2023: composite CR 55% (Zeidan ylläolevalla videolla, abstraktin mukaan tämä lukema oli wtTP53 ja mTP53 olisi ollut 44%)

CR 30% (tämä oli ainakin uusi tieto)

Eron täytyy tulla siitä että IWG2006 on investigator assessed ja IWG2023 central assessment. Eli eri henkilöt arvioivat tuloksen. Uskoakseni eron taustalla on siirteen saaneiden potilaiden lyhytkestoiset CR:t jotka ei mene riippumattomassa tarkastelussa läpi. Muistetaan vielä että IWG2023 kriteereissä hb rajaa on laskettu CR osalta joten se on helpompi saada kuin 2006 kriteerein, prosentit ovat siis juuri nurinkurisesti.

Oletan tässä että Zeidanin mainitsema 30% CR sisältää myös CRequivalent.

En tiedä pysyykö tässä kukaan enää kärryillä. Sanotaan nyt suomeksi että vasteet bex+azalla on samaa tasoa kuin pelkällä azalla kun hoidetaan tutkimuspotilaita.

Ettei jää väärä käsitys niin TP53 mutaation kohdattaa tämä tulkinta on epätosi. Muutenkin tulkintasi koskeaa vain HR MDS wt potilaita. Lisäksi tulkintasi keskittyy CR:ään.

EDIT: keskustellaan näistä?

Median overall survival (mOS) with bexmarilimab and azacitidine in relapsed/refractory (r/r) HR-MDS patients reached 14.5 months (increased from 13.4 months observed earlier), a significant improvement in a population with historically poor survival of only 5-6 months

In treatment-naïve patients with HR-MDS and TP53 mutation, the combination achieved a remarkable 70% complete remission (CR) rate

Deep responses allowed 50% of treatment-naïve TP53-mutated patients and 21% of r/r TP53-mutated patients to proceed to stem cell transplant (SCT)

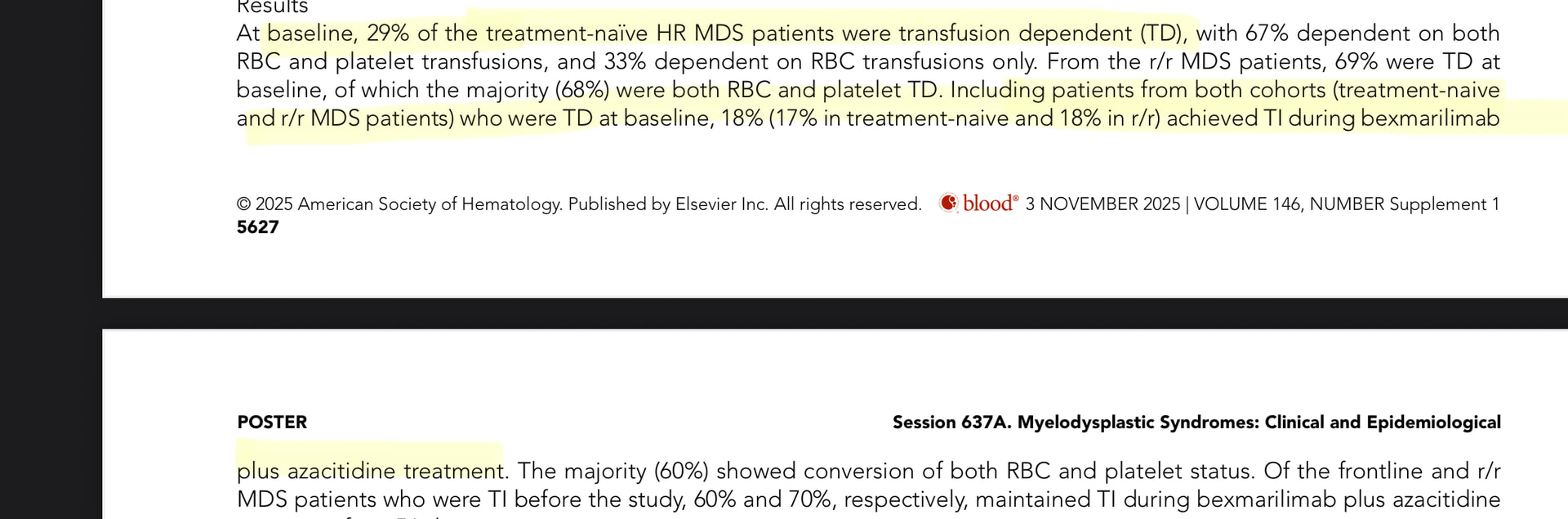

For the first time, data shows 57% of frontline patients who were transfusion-dependent at baseline achieved transfusion independence, confirming restoration of healthy bone marrow function

En viiti, ihan siteeraan fiksumpia. Tässä tuore arvostamamme professori Zeidanin julkaisu. Maksaa satasen. Lopussa taulukointi viimeaikaisista MDS trialeista ja vasteista niissä.

Emme saaneet näiden taustoja emmekä Kaplan-meieria. Erittäin heterogeeninen aineisto todennäköisesti ja huoleni aikaisesta sensuroinnista elää edelleen.

Niin siis kuten yllä sanoin tämä on investigator assessed lukema, eli biased, eikä central assessment pääse samoihin lukuihin, koska koko ensilinjan osalta se on 30% kuten Zeidan meille nyt kertoi.

Hoitovaste ei pääasiallisesti määritä tehdäänkö luuydinsiirto. Ks. Hr MDS hoitosuositukset. Deep response viitannee MRD lukuihin, joiden määrittelytapa ei ole tiedossa, tässä siis se NGS vs flow cytometry ero.

Taitaa olla azan tasoa, jos hoidetaan hyväkuntoisempia potilaita. Ks. Bexmab sisäänotto - ja poissulkukriteerit.

Edit: on se silti selvästi korkeampi kuin azalla odotettavissa huomioiden valikoituminenkin. Syytä kaivaa se Kontron posteri ja katsoa, miten tämä tulos on saatu.

Edit2: Kontron julkaisussa 11/2025 täysin eri luvut, TD-TI treatment naiiveilla 17%. En jaksa nyt yrittää ymmärtää, miten ero voi olla näin suuri.

Kaikissa tuloksissa syytä huomioida aineiston pienuus ja siitä syntyvät luottamusvälit.

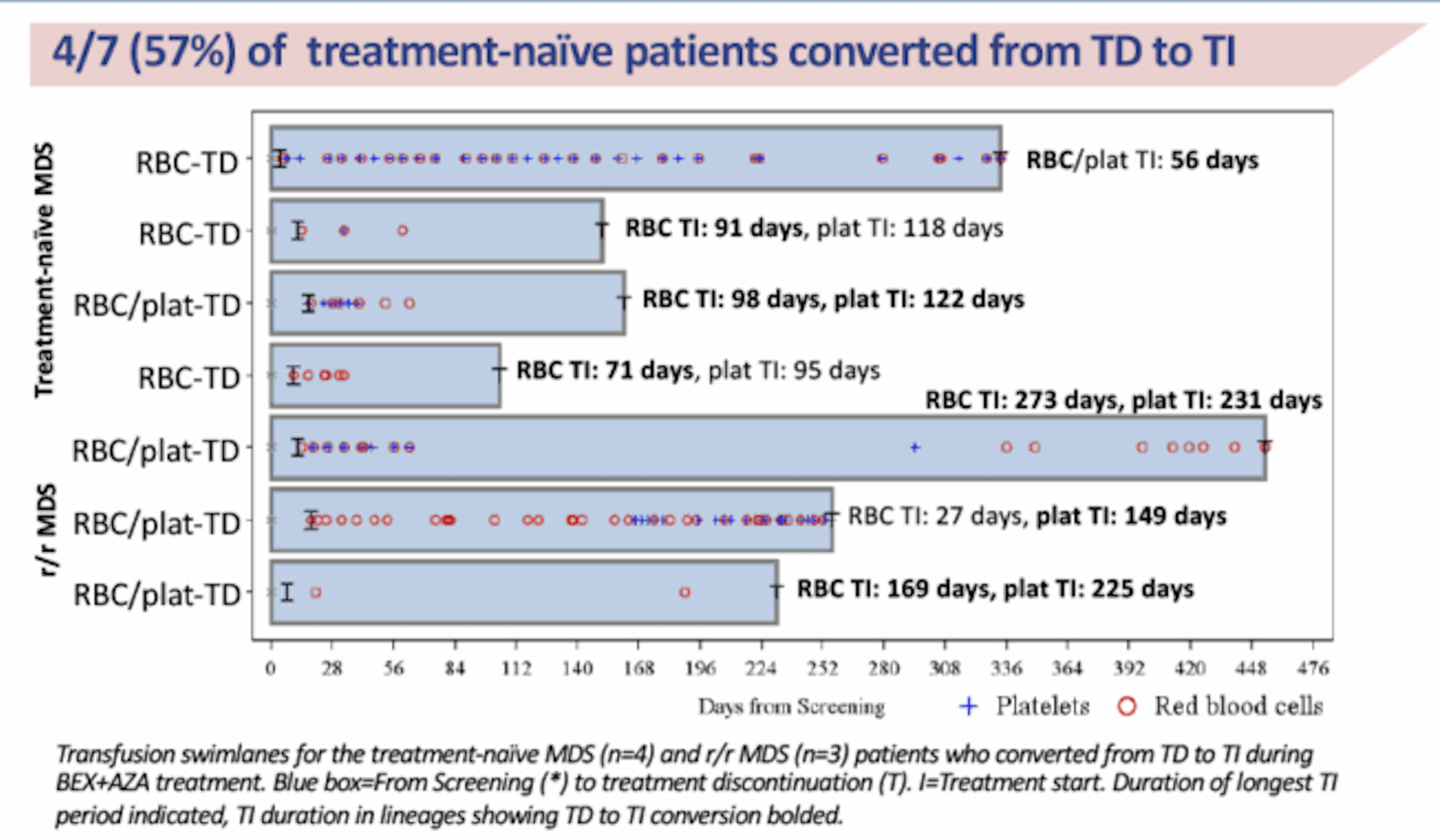

WOW. Olipa hyvä, että tätä lukua katsottiin tarkemmin. 57% lukema on hoidon aikainen TD-TI, ei baseline TD-TI. Lääketieteellisesti puhutaan aivan eri asioista.

Katsokaa posterin sanamuodot, swimlanet.

Tämä selittää eron julkaisuun ja abstraktiin.

Faron antaa pressitiedotteessa yksiselitteisesti harhaanjohtavaa tietoa. Tämä on kyllä red flag!

Pressitiedotteessa sanotaan: “For the first time, data shows 57% of frontline patients who were transfusion-dependent at baseline achieved transfusion independence, confirming restoration of healthy bone marrow function.”

ASH posterissa: “In treatment-naïve HR MDS, 57% of baseline TD patients became TI with BEX+AZA.”

En näistä juurikaan ymmärrä, mutta onko tämä todella mielestäsi virheellistä tietoa? Sillä kiinnitin huomiota, että tuo aiemmin linkkaamani posteri on poistettu Faronin nettisivuilta.

Näistä eroavuuksista ja/tai epäselvyyksistä Faronin pitäisi kyllä tulla ulos ja selventää asiat rautalangasta. En jaksa uskoa, että ovat yrittäneet huijata koko maailmaa. Foorumin väkeä on helppo viedä kuin litran mittaa, mutta luulenpa että moni ulkopuolinen asiantuntija olisi älähtänyt jos dataa on vääristelty.

Kyllä se tuolta edelleen on saatavilla ainakin itellä. Mutta mikä siis nyt on tarkalleen ottaen virheellistä? Taulukossa selkeästi verrataan molemmissa kohdissa TD→TI dataa baselineen. Mistä ihan tarkalleen ottaen sait vedettyä johtopäätöksen, että 4 eivät kuulu baseline TD joukkoon? Miksi sitten verrata 4/7? Tai vieressä r/r TD baseline 23 ja TD-TI 3/23? Vai väitätkö, että tässäkään tuo 3 ei kuulu alkuperäiseen TD baseline 23?

Jos molempien nimittäjässä x/7 (==baseline) ja y/23(==baseline), niin eiköhän kyseessä ole vain baselineen tehty TD-TI konversiovertailu. Ei nimittäjät, joihin vertailu tehdään, muutoin täsmäisi baselineen.

Tästä sitten nuo yht 7 baseline td→ti tapausta mallinnettu swimlane kuvaajille visualisoimaan td→ti muutosta.

Eli TD: verensiirroista riippuvainen

TI: verensiirroista riippumaton

On lääketieteellisesti aivan 2 eri asiaa:

A) TD ennen hoitoa, joka muuttuu TI:ksi

B) TI ennen hoitoa, hoidon aikana kehittyy TD joka muuttuu TI:ksi

Kohta A on se, jota yleensä katsotaan. Onnistuminen siinä viestii siitä, että tauti itsessään on parantunut.

Kohta B viestii lähinnä siitä, että taudin ja hoidon yhteisvaikutuksena kehittyi väliaikaisesti verensiirtojen tarve, joka ohittui.

Faron viestii, että saavutettiin A, 57% potilaista jotka olivat baseline TD muuttuivat TI.

Posterissa vasemmanpuoleinen taulukko:

baseline TD 7. TD to TI conversion 4/7 (huom! Ei sanota, että conversion from baseline)

Swimlanet: sininen boksi alkaa siitä kun potilas tulee tutkimukseen. Hoito alkaa [ merkistä. Huomaatte, ettei yksikään saanut verensiirtoa tutkimukseen sisäänoton ja hoidon aloituksen välillä. Useimmilla verensiirtoja osoittavat merkinnät alkavat heti hoidon jälkeen. Kuvatekstissä sanotaan ”patients who converted from TD to TI during bex+aza treatment”, ei puhuta baselinestä mitään.

Eli 4 potilasta on kategoriaa B, he olivat mitä ilmeisimmin baseline TI. Näin ollen ei voida raportoida tulosta 4/7 =57%

En tiedä onko tämä puhdasta osaamattomuutta vai datan spinnausta. Molempia tapahtuu.

Maallikkona en ny ihan vielä pistä osakkeita laitaan tämän takia. Maalaisjärjellä TD on muuttunut TI:ksi. Molemmissa tapauksissa BEX on ollut pelissä. AZA aiheuttaa (jopa usean) verensiirron tarvetta, joten ainakin minulle kuulostaa hyvältä, että niitä voidaan välttää kun BEX on mukana hoitomixissä.

Hienoa, että kritiikki ja armoton datan haastaminen on läsnä forumilla. Toivottavasti myös Faron ymmärtää ettei varsinkaan tässä herkässä tilanteessa ole varaa mokaan. Jos pienintäkään epäselvyyttä on otsikkoaiheen tiimoilta ilmennyt Faronin on “pakko” heittää pelastusrengas veteen maanantaina -eli tarkennus tiedotteeseen.

Kyllä kumppanuusneuvotteluissa kaikki raaka data on pöydällä. Ymmärtääkseni Clarkin kritiikki ei koske itse dataa vaan sitä kuinka sitä on käsitelty tulosta tiedotettaessa…

Mun mielestä aika hyvin on joka tapauksessa siirtoja pystytty vähentämään.

Ekonomina täytyy vielä lisätä, että jokainen vältetty verensiirto (josta siis ei tässä ole epäselvyyttä) säästää tosi paljon hoitokustannuksia ja sairaalapäiviä (paljonko 1 maksaa?) Lisäksi potilaan elämänlaatu ilman verensiirto(j)a on aivan varmasti parempi kun siirtosirkuksessa…

Lukaisin vain johdannon. Lainaus: “Tässä katsauksessa käsittelemme äskettäin raportoiduista negatiivisista atsasitidiinitutkimuksista saatuja kokemuksia, joissa sitä käytettiin yhdessä eprenetapoptin (APR-246), magrolimabin, pevonedistaatin, sabatolimabin, tamibaroteenin ja venetoklaksin kanssa.” Oliko BEX mukana noissa taulukoissa?

Tämä on käynyt raskaaksi ketjuksi lukea, mutta kävin nyt katsomassa kun oli paljon uusia viestejä tullut, ja sama ranttihan täällä jatkui.

No, katsoin kun kehotettiin, tässä swimlanet posterista napattuna. 6/7 käytännössä on annettu verensiirto samana tai parin päivän sisällä hoidon aloittamisesta, ei siis mitenkään ehtinyt sen tarve johtua hoidosta. Tuo seitsemäs ei paljon siirtoja ole tarvinnutkaan hoidon aikana.

Tulkintani: siirtoja on ollut näillä ennen, ei merkattu kuvaan, tai verensiirron tarve oli hoidot aloitettaessa, hoitologistisesti tapahtui muutaman päivän sisään.

Jos jotain vielä asia kaivelee niin vinkiksi, parempi kysäistä vaikka Kotrolta kun kehitellä syviä kaninkoloteorioita.

Kiitos huomiostanne maallikon aamuajatuksille, kahvia ryystäessä.