Mietin mikä näiden toisten ajatusten luvun perusteiden osalta “ääneen lausuttuna” faron osakkeeseen liittyen oikein on - eikö nämä ole perusteesejä ja sinällää biotech sijoittamiseen liittyviä asioita, joita voisi pohtia omalla kanavallaan. faron tuntuu osakekophtaisen sijoittamisen osalta täyttyvän paljon sivupolun ajatuksille, joissa itse yhtiöön liittyvä dialogi on heikkoa ja kanava täyttyy muista juonenkäänteistä.

Varmastikin kiinnostaa osaa piensijoittajista, mutta samalla se karkottaa osan. Tämänkin viestin voi poistaa.

Hyvä sentimentti auttoi rahoituksen järjestymisessä. Verrokkiyhtiö TERN keräsi myös 650 miljoonaa dollaria suoralla annilla hyvien ASH tulosten jälkeen. Annin kokoa kasvatettiin alustavasta 400 miljoonasta dollarista. Ternsin EV oli vielä syyskuussa 300 miljoonan dollarin tienoilla ja kesäkuussa negatiivinen. Faronin EV on 200 miljoonan euron päällä.

Lisäisin tähän listaan vielä sen, että monet Faroniin sijoittaneet tuntuvat menneen ikuiseen avioliittoon yhtiön ja sen johdon kanssa. Mikään tapahtuma ei saa vannoituneimpia sijoittajia muuttamaan mielipidettään yhtiöstä sijoituskohteena ja osakkeesta irtautuvat ovat jokseenkin pettureita seurakunnan silmissä.

Itse (oman virhearvioinnin seurauksena) pidin hyvin todennäköisenä järkevän rahoitusratkaisun löytymiselle seuraavaan tutkimusvaiheeseen ilman HCM:n lisäerän nostoa ja pidin tuossa vaiheessa myös epätodennäköisenä Faronin lähtemistä yksin toista vaihetta toteuttamaan. Ilmoitus toisen lainaerän nostosta oli itselleni katalyytti, joka sai myymään osakkeet pois sillä osakkeen odotettu riski-/tuottosuhde muuttui mielestäni merkittävästi huonompaan suuntaan.

Tänään Faron tiedotti saaneensa HCM:n toisen lainaerän, josta kassaan tuli 9,25 miljoonaa euroa miinus kulut. Tuo HCM:n rahoitus on todella kallista yhtiölle ja muutenkin hyvin epäedullisilla ehdoilla. Tällä rahalla ei kuitenkaan päästä edes aloittamaan seuraavaa tutkimusvaihetta ja lisärahoituksen tarve on edelleen akuutti.

Siltanen viittasi omassa kommentissaan siihen, että rahoitusratkaisulla alkaa olla kiire seuraavaa tutkimusvaihetta koskien. Nyt saadulla rahoilla asia ei tullut ratkaistuksi ja seuraavan vaiheen viivästyminen alkaa olla todellinen uhka tässä tilanteessa.

HCM:n kasvava rooli yhtiön rahoituksessa tulee käytännössä myöskin tukahduttamaan reippaat kurssinousut osakekurssissa, ilman merkittäviä ja positiivia partneri tms. uutisia. Nyt ensimmäisenkin lainaerä maksimi vaihtohinta resetoitiin 2,42 euron tasoille, joka jo pelkästään tulee hillitsemään kurssikehitystä. Tämän lisäksi lainanlyhennyksenä saatavien osakkeiden määrä lähes tuplaantuu, kuten myös ylimääräisinä lyhennyksinä saatavien osakkeiden määrä.

Tästä kaikesta huolimatta ostin osan aiemmin myymistäni osakkeista tänään takaisin, koska akuutti suunnatun annin riski mielestäni poistui. Rahoituksen suhteen tölkkiä potkaistiin muutama kuukausi eteenpäin, siinä kaikki.

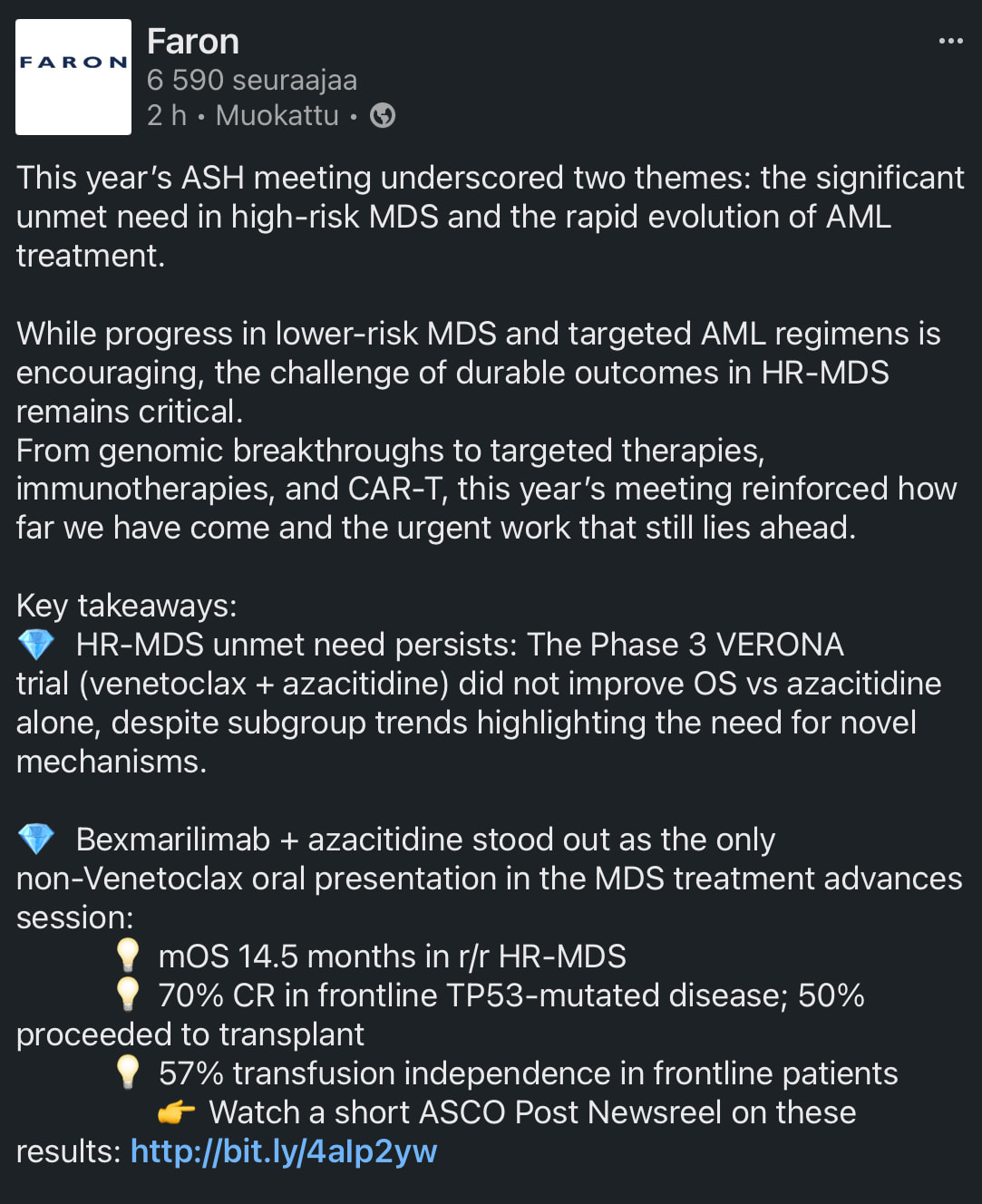

”Depth matters: Composite CR (cCR) and MRD negativity are becoming critical metrics for durability, alongside SCT bridging and transfusion independence.”

CCR on BEXMAB-02 sekundaarinen päätetapahtuma.

MRD eli minimal residual disease ei ole päätetapahtuma, voisi toki toimia surrogaattibiomarkkerina, jos hyväksyttäisiin joskus. Sitähän voi yrittää nyt trialin perusteella.

SCT eli siirto ei ole, mutta näkyy OS pidentymisenä, jos siirtoon menijöitä ei sensuroida. Jos sensuroidaan ja 50 % ainakin Bexillä olijoista sensuroidaan kesken trialin, mitä käy? En saanut selville mitä muissa vastaavissa trialeissa on tehty. Ehkä molemmat tavat käytössä? Kumpi ratkaisee virallisen mOS laskennassa?

Transfusion independence ei ole, mutta näkynee osin cCR-vasteiden lisääntymisenä.

Minun on kyllä vaikea ymmärtää miten kukaan voi pitää pörssiosakkeen myymistä petturiutena, tai pörssinoteeratun osakkeen omistamista jonkinlaisena liittoutumisena, yhtiön tai muiden sijoittajien kanssa

Ja en tiiä Eka tarkoittaa “pitkään salkkuun” siirtämisellä Faronin tapauksessa, käsittääkseni tässä on lopputavoitteena se että joku lääkejäteistä ostaa koko puljun kuljeksimasta. Epäonnistuessa firma menee konkkaan, onnistuessa tuotto on välillä hyvä viiva helvetin hyvä.

Tämän firman kohdalla pääasia on lääkekehityksen tulokset, yhtiö kaatuu tai nousee niiden mukana. Yhtiön arvon määrää lääkkeen laatu(tai odotettu laatu).

Faronin pörssikurssi on ollut nämä muutamat vuodet täyttä sekoilua, välillä Faron on itse sekoillut talousasioissa jne. Pääasia, eli tutkimus on edennyt melko tasaisesti junan lailla, ei ole paljoa väärillä raiteilla harhailtu.

Bioteekkiin sijoittaminen vaatii, jos ei muuta niin kylmiä hermoja. Bioteekkiin sijoittaminen taas houkuttaa paljon helposti hermostuvia ihmisiä, heitä jotka metsästävät pikavoittoja. Alalla tapahtuu toisinaan laajasti uutisoituja jättidiilejä uutiset houkuttelevat sijoittajia jotka eivät aiheeseen perehdy, ja nämä sisään rynnäköineet ihmiset tuuppaavat rymistä ulos kun pikavoittoja ei tulekaan, tai odotettu tiedote lääketutkimuksesta ei olekaan se lottovoitto partnerisopimus. Pikavoitto lääkekehitysyhtiöstä on lähtökohtaisesti erittäin hidas, voi joutua odottelemaan vaikka vuosikymmenen sitä pamausta ja saakin pelkän tussahduksen.

Itse olen ja pysyn tässä mukana, paitsi jos lääkkeen teho alkaa näyttää huonolta. Luotto ei ole sataa prosenttia itse Faroniin, eikä avainhenkilöihin. Tutkimustulokset vaikuttavat erittäin hyviltä tällä erää, mutta eihän sekään ole mikään tae tulevasta. Jos tulokset huononevat syystä tai toisesta, käteen jääkin musta pekka.

Faron on hyvä kohde treidaajille, Faron voi olla todella hyvä sijoituskohde rauhallisille/kylmähermoisille.

Lähes varmana voimme pitää sitä että melkein kaikki pikavoiton metsästäjät saavat näpeilleen. Big pharma ostaa Faronin vain kerran(jos ostaa), mutta lottoajia tulee ja menee. Yleensä kato käy vieläpä positiivisten tiedotteiden yhteydessä, tai siksi että osavuoskatsausksen nimi piti paikkaansa, ei ollutkaan ilmoitus ostotarjouksesta.

Sijoittajafoorumilla kaipaisi kyllä keskustelijoilta perehtymistä sijoituskohteisiinsa. Nykyisellään on hyvin paljon spekulointia rivien väleistä, kulmakarvojen asennoista, oliko toimarin vastauksen lopussa “nt” vai ei, varmuutta siitä että big pharma ajattelee näin tai noin jne.

Perusasia olisi se että sijoittaja perehtyy sijoituskohteeseensa. Tässä ketjussa on perinteisesti ollut paljon asiaan hyvin perehtynyttä porukkaa, viimeisen vuoden aikana tilaa on vallannut panikointi ja hysteria.

Iski migreeni kirjoittaessa, liputtakaa pois jos meni sekavaksi sössötys.

Finprove tutkimuksessa näyttää mukana olevat lääkkeet olevan hyväksyttyjä käytössä olevia lääkkeitä, hienoa että Bex otetaan tuohon tutkimukseen vaikka on vielä tutkimusvaiheessa.

AI invest näkemystä Faronista

“The EUR 10 million bond issuance reduces financial risk for potential partners by demonstrating Faron’s ability to self-fund critical development phases. This is particularly important in the oncology space, where partnerships often hinge on a company’s capacity to de-risk assets before out-licensing”

Makrofagien kohdentaminen T-solujen sijaan hoitoresistenttien syöpien voittamiseksi tohtori Petri Bonon, Faron Pharmaceuticalsin kanssa

Bono:

“…siksi aiomme käynnistää nyt talvella kolme koetta eri kiinteissä kasvaimissa: yksi on metastasoituneessa rintasyövässä ja toinen metastasoituneessa sarkooman ja kolmas on melanoomassa ja keuhkosyövässä, joissa on PD-1-estäjiä…”

Maallikkona yrittää tarpoa hankalien termien maastossa, niin onko Faron näiden uusien tutkimusten myötä samalla pelikentällä kuin Springvestin kautta tuttu TILT Biotherapeutics? Faronin lähestymistapa on vain tieteellisesti uudenlainen menetelmä?

Nyt pisti mietityttämään, pienet sanamuodot eilisessä tiedotteessa, tässä ydinkohta:

”The proceeds from the Second Tranche Bonds will be used for general corporate purposes, extending the Company’s cash runway into Q2 2026,…. strengthen the Company’s financial position and give the Company financial flexibility to run its operations while conducting the needed business activities ahead of the registrational study in HR MDS. In addition, the proceeds from the Second Tranche Bonds will enable the Company to continue evaluating further business transactions, such as licensing agreements, with a stronger financial position.”

Siis 1) firman peruskustannuksiin, 2) HR MDS trialin bisnesaktiviteetteihin ja 3) lisäksi muihin bisnestransaktioihin, kuten lisensointien evaluointiin.

Kysymys: meneekö tässä samalla jotain kiinteiden lisenssejä myyntiin? Nuo sanamuodot kun eivät viittaisi kohdassa 3) MDS käyttökohteeseen, tai ainakaan tähän trialin partneroitumiseen.

Kaikenlainen lienee mahdollista, esim. hematologiset indikaatiot + mahdolliset niche market jutut (ei onkologia) lisensoidaan vaikka esim. Orionille ja kiinteät vaikka esim. Bayerille. HR MDS trial aktiviteetit liittynee käynnissä olevan faasi 2:n pyörittämiseen (tutkimuksen aktiivivaihe jatkunee vielä useita kuukausia) sekä f2b/f3 valmistelut.

Tästähän meillä ei ole tietoa, mutta onko sillä sinänsä merkitystä? Mikäli lääkekehittäjän osuus myynnistä on sama riippumatta taudinkuvasta, niin eikö sinänsä olisi järkevää tehdä diili kaikkien indikaatioiden osalta, kunhan näiden tutkimukseen lohkeaa riittävästi rahaa. Tuntuisi hassulta että kiinteiden kasvaimien sopimukset hierottaisiin erikseen tai että myyntihinta/palkkio olisi eri. Toki mikäli partneroituminen tapahtuisi vain mds osalta niin miten muiden kasvaiden trialit rahoitettaisiin? Jos näistä lääkkeeksi päädyttäiisiin niin myytäisiinkö oikeudet eri lääkeyhtiölle? Pohdinta on tyystin omaani, mutta uskoisin että Faron toivoisi partneria koko sopalle, mutta haluaako lääkeyhtiö ottaa suurempaa riskiä ilman tutkimustuloksia muiden syöpien osalta?

Olen käsittänyt, että muiden kasvainten trialit rahoitettaisiin MDS-partneroinnista saaduilla rahoilla. Se lienee ollut Faronin strategiana – tai ainakin yhtenä niistä.

Ottaen huomioon, että rahoituksen osalta Faronin johto yleensä puhuu/vihjailee yhtä ja sitten tehdään jotain muuta, niin väittäisin että Faronilla ei ole mitään pitkän linjan strategiaa. Tai jos sellainen on paperilla, niin sitä tulkitaan erittäin joustavasti.

Mikäli pääomistajilla ei ole kiinnostusta antiin ja yhtiön kassatilanne ja kassanäkymä ovat keskeisessä roolissa neuvotteluissa isojen poikien kanssa, niin käytännössä diili pitäisi tehdä ns. hyvän sään aikaan kassan kannalta. Sopimukseen on suhteellisen helppoa leipoa sisään “jos lääke sitä tai FDA tätä” optio-ehtoja, ilman että niitä pitää eurolleen kyetä ennustamaan ja määrittämään ennalta kiinteästi sopimuksen hintaan.

Jos aletaan menemään kevättä kohden ilman diiliä, niin joko Faron odottaa itselleen hyvin suotuisia uusia faktoja tai he eivät ole kuskin paikalla, vaan takapenkillä.

Niinpä, NGS on paljon tarkempi kuin perinteinen virtaussytometria. Kertoiko Faron kumpaa käytettiin - ei tietenkään. Yritin hieman mutta tuo yhdellä slidellä näytetty MRD data on sellaisenaan vertailukelvotonta ja täysin hyödytöntä. No eipä sitä pressitiedotteessa mainittukaan.

Clark Kent, osaatko arvioida tätä bexmarilimab kehitystä siltä kantilta, että kuinka paljon kilpailevat toimijat saisivat dataa omaan kehitystyöhönsä mikäli kaikki julkaistu data olisi todella yksityiskohtaista, liki täydellistä? Itse mietin tätä toisen koulutustaustan kautta. Yleensä kehitettävästi tuotteesta ei ole syytä julkaista liian yksityiskohtaista tietoa ennen kuin se on tuotu markkinoille. Näkyvien tulosten (esim. rengasvertailu) perusteella tuote on vaan parempi ja sitä myöten kauppa käy. Ja niitä yksityiskohtia (seokset jne.) ei julkaista.

En tiedä. Asiaa voi selvittää jos kiinnostaa. Mutta molekyyligenetiikka halutaan tietenkin selvittää ennen hoitoa ja MRD tilanne hoidon jälkeen joten samalla ajolla niitä ei saada…