Onko foorumilla kaivureita käyttäviä, OIKEITA töitä tekeviä ihmisiä? ![]() Tai alaa tuntevia henkilöitä.

Tai alaa tuntevia henkilöitä.

Olen jo muutaman vuoden ajan seurannut ruotsalaista, raivostuttavan kannattavaa (miten ruotsalaiset osaavatkin!) kauhafirmaa nimeltään engcon. (Seuraa yhtiöitä täältä Inderesissä)

Yhtiön kaivuualan muuttava innovaatio on yksinkertaisesti… joku härpäke (“tiltrotator”) mikä saa kauhan kääntymään. ![]()

Katsokaa tätä kuvaa, missä kauhan päällä lukee pikkupräntillä “engcon”:

Ymmärrän, että kääntyvässä kauhassa on kaivuutyöhön valtavasti hyötyjä. Mutta en ymmärrä, miten tämä voi olla niin vallankumouksellista. Eikö tätä tosiaan ole keksitty aiemmin? ![]()

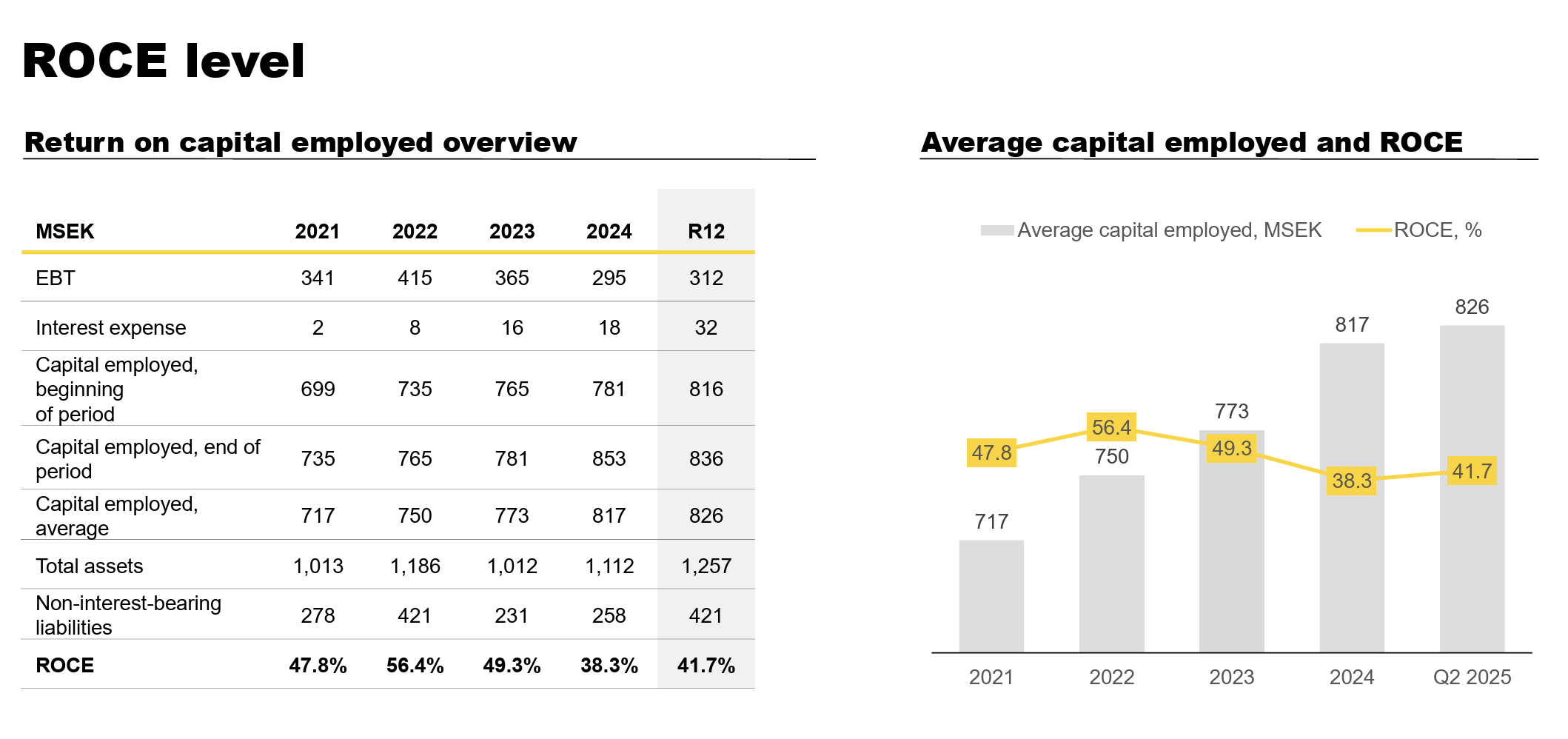

Tämä omaan silmääni “vaatimattoman” tuntuinen innovaatio on kuitenkin saanut aikaan bisneksen, jonka sidottu pääoma tuottaa yli 40 %! Toisin sanoen, jokainen liiketoimintaan heitetty euro tuottaa 40 senttiä vuodessa. ![]() Perusfirmoilla hyvä jos päästään 10 % lukemiin.

Perusfirmoilla hyvä jos päästään 10 % lukemiin.

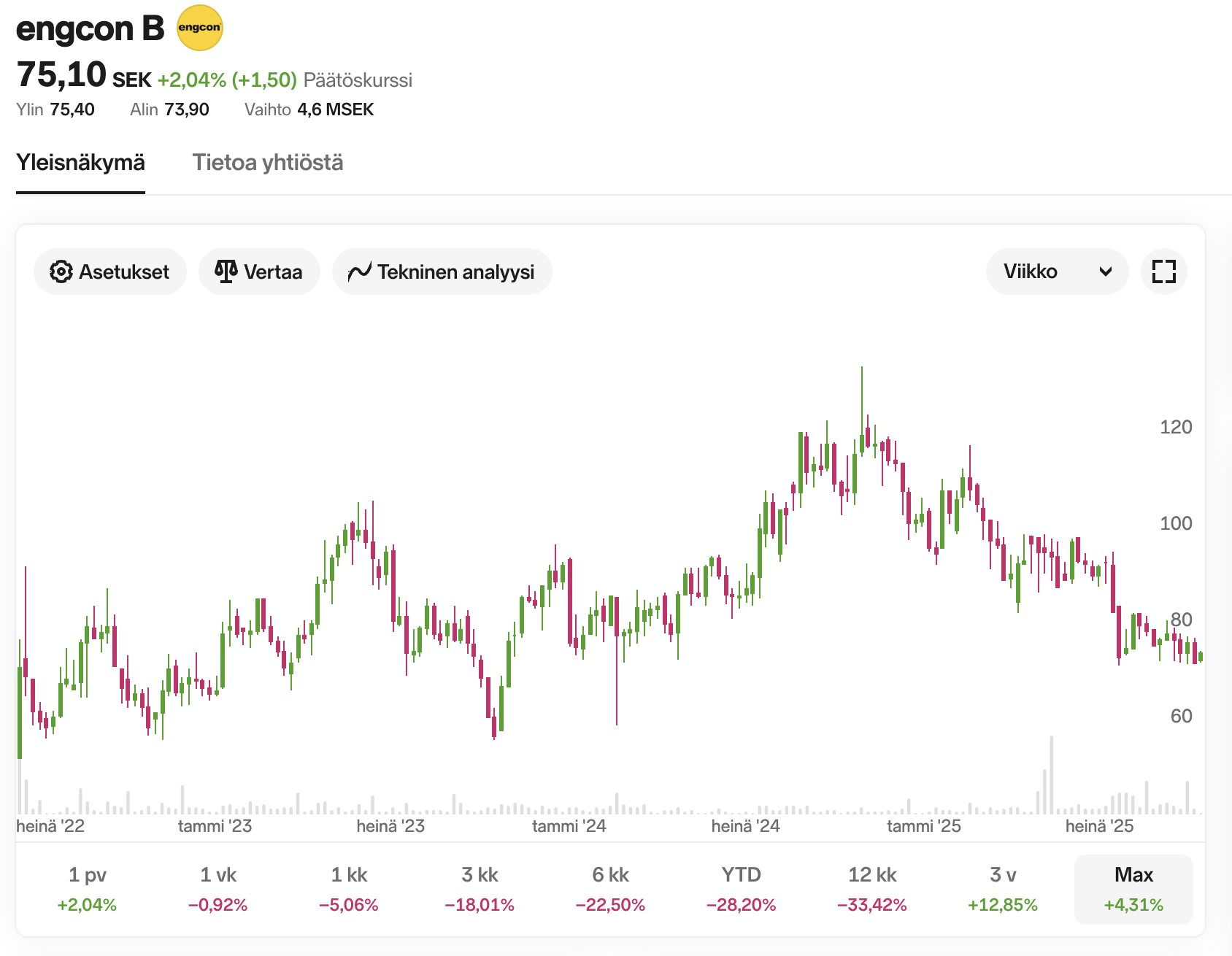

Osake on mörninyt heikossa rakennussyklissä, mutta ikioptimistiset ruotsalaiset kelluttavat sitä tälläkin hetkellä pörssissä yli miljardin euron markkina-arvolla vaikka yhtiön liikevaihto on… noin 170 MEUR. Keskiverto softafirmaa korkeimmat liikevaihtokertoimet siis.

Listautuessa 2022 yhtiö visioi markkinaennusteisiin nojaten kovaa kasvua (kuten aina), mutta vaikea rakennussykli on pitänyt myynnin kasvua kiven alla: liikevaihto on laskenut vuoden 2022 parista miljardista 1,7 miljardiin kruunuun v. 2024 kruunuissa.

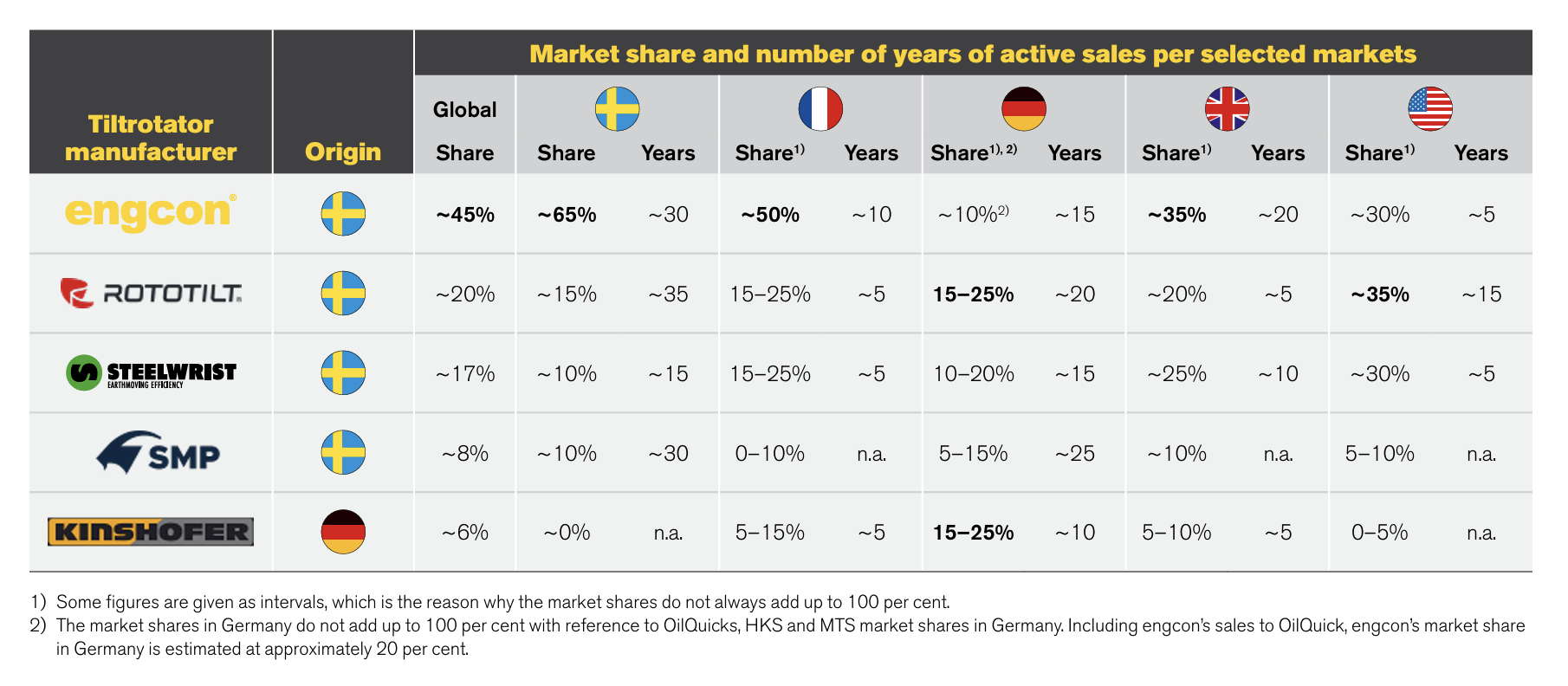

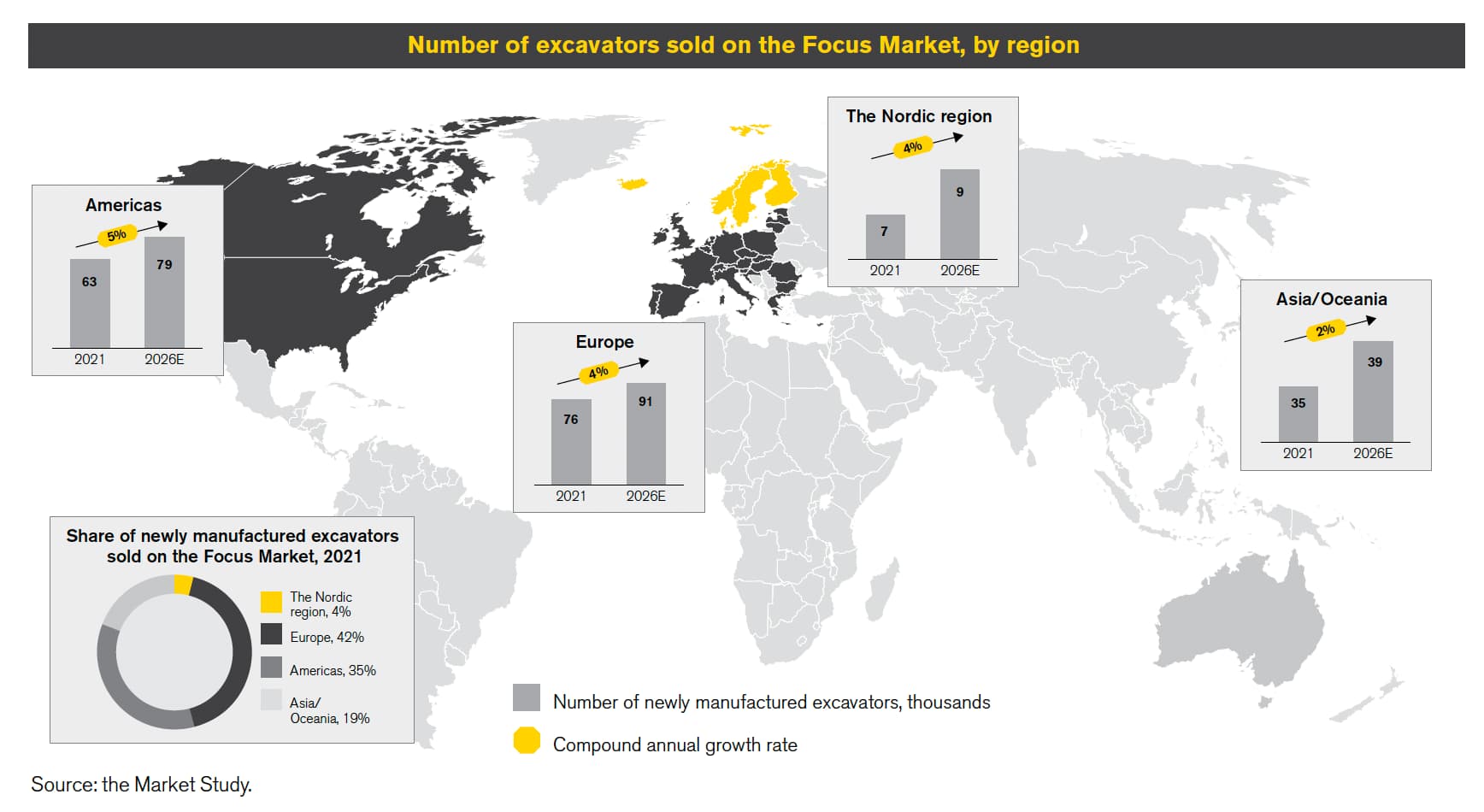

Yhtiön marginaalit ovat olleet lievässä vastatuulessa huippusyklin 2022 jälkeen, mutta yhtiön arvio sen 45 % maailmanlaajuisesta markkinaosuudesta on pysynyt sitten listautumisen. Viisi toimijaa vastaa melkein koko markkinasta. Aasiasta voi nousta halpakilpailua, mutta toisaalta yhtiön mukaan asiakkaat suosivat luotettavuutta ja huoltoverkostoa. Se argumentti on siinä mielessä helppo ostaa, että kallis kone ja operaatio seisovat, mikäli tiltrorator hajoaisi. Se on siis väärä paikka säästää rahaa.

Tässä kilpailijat ja markkinaosuudet per listautumisesite vuodelta 2022:

Osaketta on saattanut painaa myös Pohjois-Amerikan heikkous, mutta samalla viime vuosien onnistumisia on ollut Euroopan nousu suurimmaksi segmentiksi.

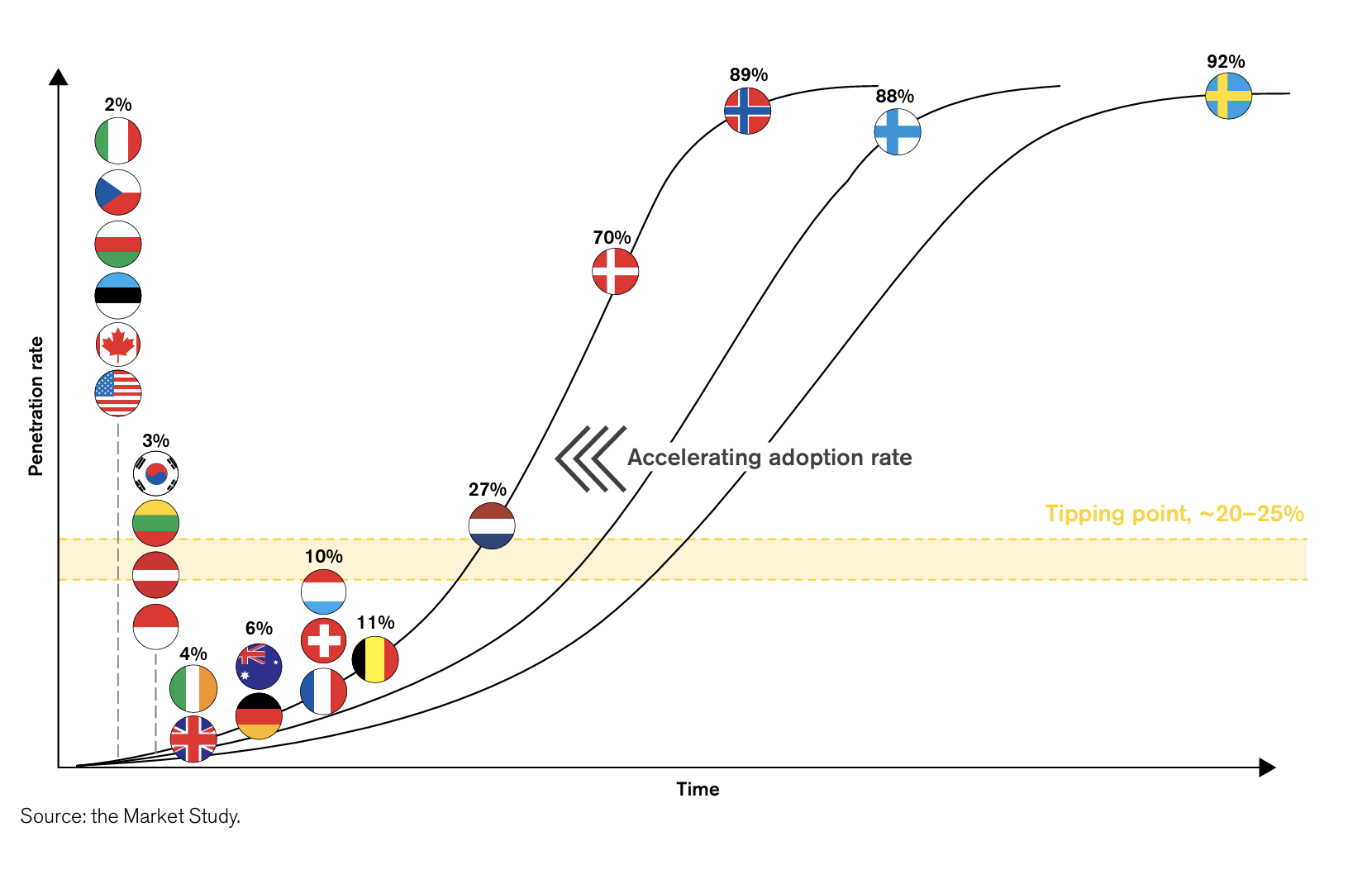

Missä pihvi tai vihis? No siinä, että nykyinen parin prosentin maailmanlaajuinen tiltrotatorien markkinaosuus kasvaa Ruotsin yli 90 % osuuden tasolle! Tiltrotator lisää merkittävästi kaivinkoneen tuottavuutta, mikä olisi tärkeää heikomman tuottavuuden ja työvoimapulan riivaamissa maissa. Ja tähän kuvaukseen yhä useampi maa maailmalla ehdottomasti sujahtaa, unohtamatta polttoainesäästöjä ja ilmastovaikutusta.

Kysymyksiä asiantuntijoille:

a) Ovatko engconin tuotteet muuttaneet kaivuukokemuksenne?

b) Onko näillä tuotteilla kilpailua tai pidättekö tuotteita täysin uniikkeina, mitä ei voi kukaan muu (kuin nämä viisi veijaria) osata valmistaa?

Näillä kysymyksillä on valtava merkitys engconin kannalta. Yhtiön nykyinen kannattavuus tuskin olisi mahdollista maailmassa, missä kilpailu kauhojen kääntösysteemeissä olisi kovempaa. Toisaalta, yhtiön pitää levittää tiltrotatorien ilosanomaa kaikkialle. Jos viesti ei menisi läpi, maailmanlaajuinen kasvu jää pelkäksi haaveeksi.

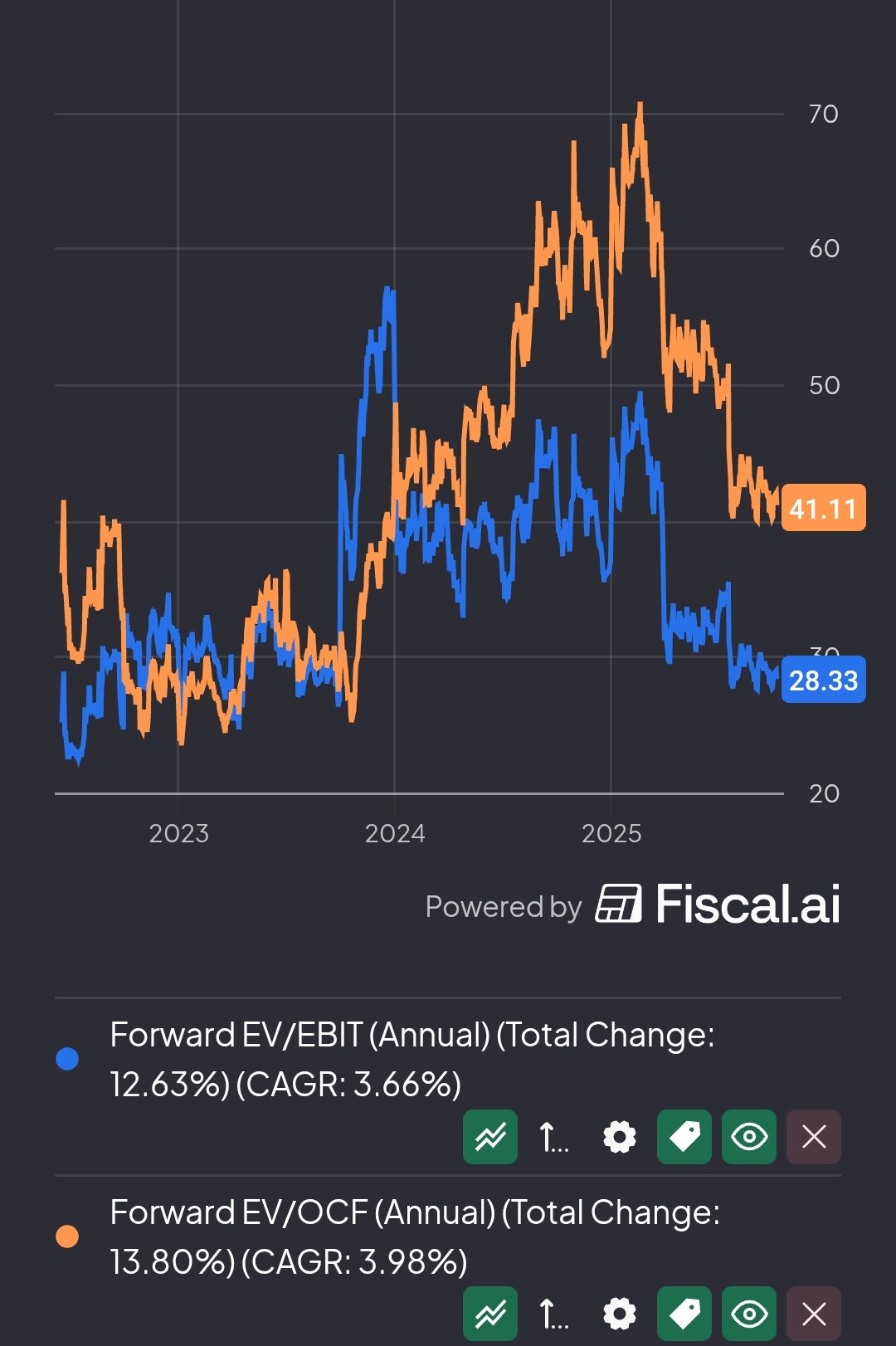

Sananen osakkeen arvostuksesta.

Tosiaan nyt yhtiön markkina-arvo on 11,5 miljardia SEK, liikevaihto 1,8 miljardia SEK.

Jos oletamme, että nykyinen ~2 % penetraatioaste uusissa kaivureissa (unohdetaan huollon, varaosien ja retrojen potentiaali) nousee seuraavan 20 vuoden aikana 40 %:iin ja yhtiö pitäisi markkinaosuutensa, liikevaihto siis karkeasti 20 kertaistuisi.

Tilanne vuonna 2021:

Mutta, koska yhtiön markkinaosuus on esim. suurella Ameriikan markkinalla listautumisesitteen perusteella heikompi ja markkinan kasvaessa voimme olettaa kilpailun lisääntyvän, oletetaan että yhtiön markkinaosuus globaalisti laskee silti mehevään 30 %:iin nykyisestä 45 %:sta. Ihan karmea oletus, ei kukaan tiedä missä maailma oikeasti makaa 20 vuoden päästä. Sen tiedän, että suurella todennäköisyydellä ihmiset juovat kahvia ja syövät haarukoilla italialaista ruokaa, kaikki satoja vuosia kestäneitä perinteitä, mutta mikä on tiltrotatorien suosio? Ken tietää.

Kaivurimarkkinan jakautuminen maailmalla v. 2021. Älkää katsoko listautumisesitteen ennusteita. ![]() Ne meni miten ne meni. Varmasti nuo CAGRit on pitkässä juoksussa ok lukuja sinne päin.

Ne meni miten ne meni. Varmasti nuo CAGRit on pitkässä juoksussa ok lukuja sinne päin.

Joka tapauksessa, nämä oletukset johtaisivat siis liikevaihdon n. 15 kertaistumiseen.

Liikevaihto olisi siis vuonna 2045 vajaa 30 miljardia SEK (3 miljardia euroa nykyisin vaihtokurssein).

Oletetaan, että ala on tuossa vaiheessa edelleen voimakkaassa kasvussa sillä ruotsalainen visio tiltrotorien maailmanvalloituksesta on osoittautumassa sinne päin oikeaksi. Ala on edelleen suht keskittynyt, ja engconin liikevoittomarginaali on n. 20 % huollon ja varaosien tukemana. Tekoäly ei ole disruptoinut alaa, ja kiinalaiset toimijat eivät ole saaneet suurta suosiota maailmalla paitsi Afrikassa ja Etelä-Amerikassa.

Liikevoitto olisi siis noin 6 miljardia SEK.

Jos yhtiö treidaisi laadukkaan konepajan hengessä EV/EBIT 15x, olisi yritysarvo (joka on velattomalla firmalla sama kuin markkina-arvo käytännössä olettaen ettei nettokassaakaan ole rutkasti) siis 90 miljardia SEK.

Hienoa, eli näillä oletuksilla meillä olisi 20 vuodessa 8-kertaistuva osake!

Mutta 20 vuotta on pitkä aika. Vuositasolla tuotto olisi n. 11 %, päälle vähän osinkoja (osinkotuotto nyt 1,3 %). Ei missään nimessä huono, mutta ei päräyttäväkään.

Ja tässä on valtavasti oletuksia. Tuleeko tiltrotoreista maailmalla samanalainen itsestäänselvyys, kuin pohjoismaissa? Mitä jos kilpailudynamiikka muuttuu? Voiko engconin tähän asti melko hyvin hoidetulta talo ränsistyä matkan varrella? Mitähän pääomistajat ajattelevat yhtiön lopullisesta tarkoituksesta?

Maalattu skenaario menee todnäk. siis vihkoon, mutta se voi myös ylittyä jos koko maailma hurahtaa ruotsalaisiin kauhoihin. Aika näyttää.