Miten on vieläkö teiltä löytyy luottoa Enersenseen ja heidän kasvutavotteiden toteutumisen, vai joko olette “luovuttaneet”?

7 tykkäystä

Siin on silti kasvu vielä kunnossa. Tuloksen teko jää vaan myöhemmälle, eli vaatii kärsivällisyyttä. Oon miettinyt ostamista nyt kun tuli se tuloksen jälkeinen pudotus.

2 tykkäystä

Kasvu jäi kuitenki huomattavasti ennusteista. Miksi tää tekis tulevaisuudessakaan tulosta, kun suurin tulonlähde menetetään kohta? Kasvu oli se, johon perustettiin tulevaisuus ja se petti. Tää on edelleen järkyttävän kallis. Kasvulla ei mitenkään kompensoida valmistuvia projekteja.

2 tykkäystä

Käsittääkseni yhtiön pitää vaan laittaa se tuorein yrityskauppakohde kuntoon, kuten se teki aiemmille yritysostokohteille. (Todiste että yhtiöllä on kyky kääntää ostettuja yhtiöitä) sen jälkeen kaikki ois ok. Tarkoitat varmaan Olkiluotoa sillä suurimmalla tulonlähteellä. Enersense puhui että ne sais sen hyvin korvattua muilla ylösajetuilla projekteilla, eikä Olkiluoto lopu kokonaan varmaan ikinä, et siellä tulee aina tarvitsemaan resursoitia. En oo katsonut tarkemmin, pitää lukea lisää tai jos joku osaa selittää miten Olkiluodon loppuminen paikataan tulevaisuudessa, kertokaa pois. Kiitos kun vähän haastat, auttaa mua päättämään ostanko suosituksen mukaisesti vai jätänkö taakse. Ja samaa mieltä tosta analyytikon omistuksesta. Onko Inderesin analyytikolla Enersenseä? @Petri_Gostowski

1 tykkäys

Seurannan alotuksen aikoihin oli juttua, että enersensellä mahdollisuus saada osuus kolmen eri ydinvoimaprojektin urakoista ja muistaakseni sauli jossain esityksessä piti todennäköisenä, että joku näistä tärppää. Eli tulevaisuus perustu pitkälti uskoon siihen, että edes yhdestä noista saadaan merkittävä projekti ja kasvu muutenkin olisi hyvää. Ite en kyllä uskaltais kovin paljon asettaa vetoja sen puolesta, että yksikään noista toteutuisi niin merkittävästi, että se korvaisi lähellekkään olkiluotoa. Olkiluodon väkimäärä tippuu murto-osaan. Vaikkei se kokonaan lopu, niin tulot pienenee murto-osaan.

1 tykkäys

Olet kommentissasi hyvin oikeilla jäljillä. Täydennän kuitenkin sen verran, että Olkiluodon tuomaa liikevaihtoa on tarkoitus paikata muilla ydinvoimaprojekteilla. Näistä todennäköisin on mielestäni tällä hetkellä Flamanville, johon yhtiön on jo siirtänyt henkilöstöä pienissä määrin. Siinäkin olit oikeassa, että yhtiöltä jää rakennusvaiheenkin jälkeen henkilöstöä Olkiluotoon ylläpitoa ja huoltoa varten, joten täysin nollaan sen liikevaihtokuorma ei laske.

Henkilökohtaisesti omistan Enersenseä ostettuani sitä kesällä ennen H1-raporttia.

5 tykkäystä

Tiettävästi Enersense kosiskelee Raos Projectia liittyen Pyhäjoen tulevaan ydinvoimalaitokseen. Saa nähdä tarttuuko venäläiset juuret omaava (suomalainen tytäryhtiö) toimija minkäänlaiseen diiliin…

2 tykkäystä

Enersense laajenee Ranskaan ja Saksaan ENERSENSE PERUSTAA TYTÄRYHTIÖT RANSKAAN JA SAKSAAN | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

"Toimitusjohtaja Jussi Holopainen kommentoi:

“Olemme selvittäneet aktiivisesti Ranskan ja Saksan markkinoita. Projektinäkymät näillä markkinoilla ovat sellaiset, että päätimme perustaa maihin omat tytäryhtiöt. Tähän asti näillä alueilla olemme toimineet Suomesta käsin.”

1 tykkäys

Mitäs mieltä olette Enersensen Värväämö-hankinnasta? Tuntuma itsellä on että värväämö-kauppa on syklisen (rakennusalan henkilöstövuokraus) bisneksen hankinta syklin huipulla…

2 tykkäystä

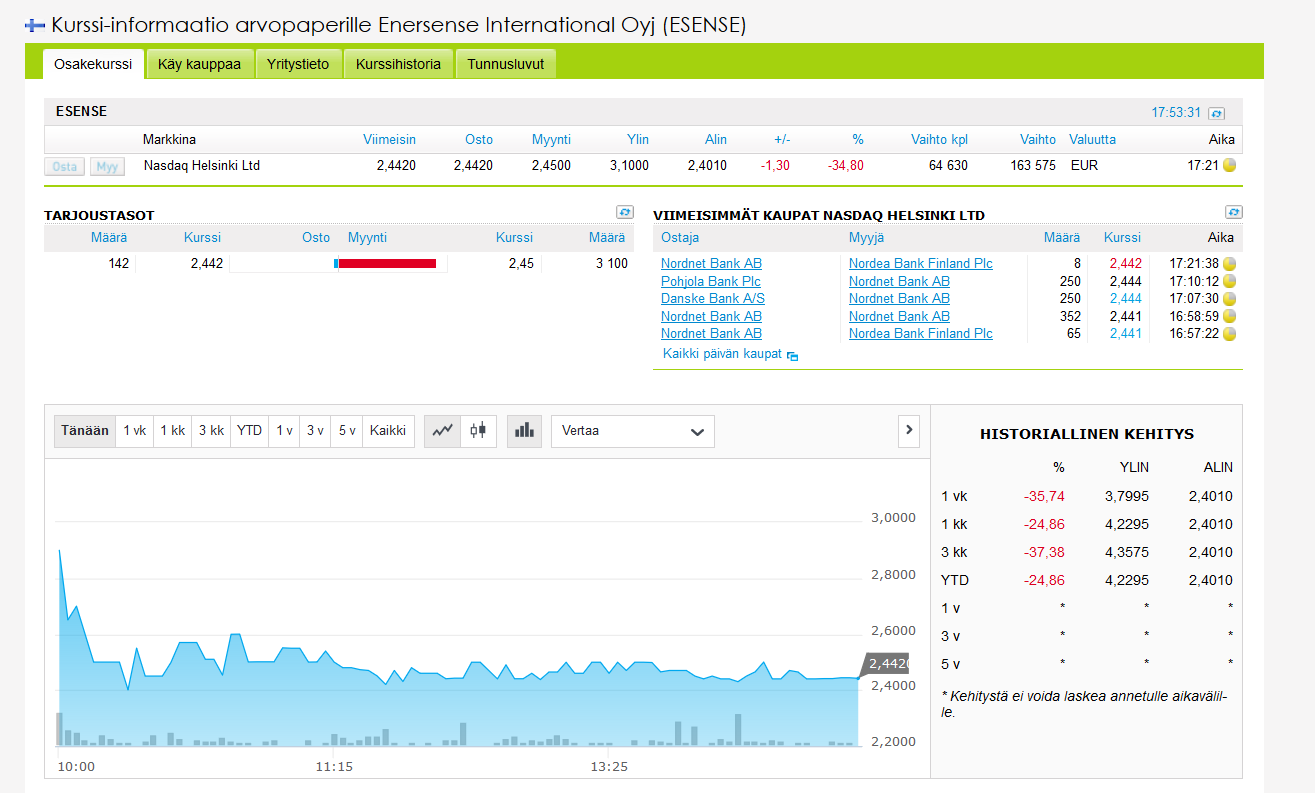

Upsidea alkaa olla 65% indereksen tavoitehintaan… Hmmm?

![]()

3 tykkäystä

ev/sales 0.4 ei kieltämättä ole mitenkään järkyttävän kallis. Mutta kuitenkin tekee mieli seurailla josko suhdannekäänteessä saisi ev/sales jotain 0.25 tai alle kun niin pieni ja ylenkatsottu firma kyseessä. Tässä on potentiaalia olla rehellisesti halpa.

1 tykkäys

Hei! Kuuntelin teidän podia 34 (Henkilöstöpalveluyhtiöt ja -markkina). Se oli oikein mukava kuunnella, kiitos siitä Petrille ja Juhalle.

Keskustelusta sain sellaisen vaikutelman että henkilöstopalveluala on hankala business, jossa on pienet katteet, kova kilpailu ja missä yhtiöillä ei ole suurta kilpailuetua (no moat!). Tässä ei käytännössä voi erotauttua oikein millään tavalla (paitsi teknologialla, maybe, one day…). Kaiken lisäksi, ala on aika syklistä, koska tässä se joustavuus houkuttelee firmoja.

Tästähän sitten herää kysymys, että miksi Inderes on niin bullish Enersensen kohdalla? Ala ei näytä olevan yhtään houkutteleva, ainakin sellainen fiilis tuli podin jälkeen. Enersensellä on myös käytännössä vain muutama asiakas jonka päällä lepää liikevaihto, ja voi olla hyvin hankalaa löytää korvaajaa olkiluodon projektille. JA jos nyt kerran on tulossa taantuma, niin asiat voi mennä aika synkäksi firman kohdalla? ![]()

Terveiset belgiasta, tulkaa joskus kaljalle tänne!

2 tykkäystä

Hemmetti olin just kuukausi sitten siellä vähän ![]() Qt-Berliini-reissun tiimoilta.

Qt-Berliini-reissun tiimoilta.

Itse Enersenseen vastannee parhaiten analyytikko @Petri_Gostowski.

1 tykkäys

Tulosvaroituksen luettuani pidemmällä tähtäimellä ei pitäisi olla ongelmia.

Varoituksen mukaan ongelmat rajautuvat loppuvuoteen ja tilanteen pitäisi normalisoitua vuonna 2019.

Toinen asia sitten on, onko varoituksen sanomaan luottaminen. Lienee aiheellista olla varauksellinen.

Mikäli viesti osoittautuisi myöhemmin paikkansa pitäväksi, nykyhinta olisi selvä oston paikka.

Mikäli varoituksen sanoma on siloteltu, eikä siis pidä yhtä tulevan kehityksen kanssa, kukaan ei tiedä tämän oikeaa hintaa.

Ostin kuitenkin tunnusteluerän alle 2,5 eurosta.

Mikäli luvut elpyvät varoituksen viestin mukaisesti vuoden mittaan, ostos oli hyvä, mikäli eivät elvy, olen valmis ottamaan itse itselleni virittämäni luunapin vastaan.

Selvää on, että johdon kyky tehdä korjaavia toimia, mitataan vuonna 2019.

2 tykkäystä

Nyt Enersenseä on isketty laitaan ja kovaa. Selvästikkin @Petri_Gostowski:n ennustemuutokseen on reagoitu aika nopeasti. “Myy” tarkoitti nyt näköjään kirjaimellisesti “kaikki laput laitaan ja juoksemaan kauas pois!”

4 tykkäystä

Akilta tuttuun tyylliin viihdyttävä ja hyvä kolumni tänään, aiheena Enersensen IPO:

Paljon hyvää asiaa ja tervettä itsekriittisyyttä.

Itse Enersensestä, Akin kolumnissa esiin nostamat asiat huomioiden, tämmöisen firman seuraaminen ei ole välttämättä sitä kaikista parasta PR :ää Inderesillekään.

Toivoisin toimaria seuraavaan Roastiin, mutta tokkopa uskaltautuu.

Onneksi tämä jäi iteltä merkkaamatta, ei sillä että edes vakavissani olisin harkinnut

7 tykkäystä

Saa olla viimeinen homma, johon osallistun ajatuksella, että varmaan ihan ok firma, kun Inderes ottaa Ipon ja antaa osta suosituksen.

Kuuluisi varmaan sinne epäonnistumiset ketjuun, mutta mitä hittoa olen mennyt tekemään, kun olen laittanut rahaa henkilövuokraukseen ja kalusteisiin??? Kun on tarjolla vaikka mitä skaalautuvaa ja digitaalista ihmettä :).

Ainut lohtu on position pieni koko ja jatkuvasti tappion majdollisuus pienenee, kun pottikin kutistuu…

6 tykkäystä

Kyllä se Enersense vaan osaa pettää kerta toisensa jälkeen…

Tänään Enersenseltä peräti kolme positiivista lehdistötiedotetta!

Kyllä tässä nyt tuntuu olevan oikein maistuvat eväät kunnon tammiralliin!

2 tykkäystä

Jeppis, mukana pikkupositiolla. Käsittääkseni kun pyöräytin verot ja otin vähän lisää salkkuun oli halpaa kuin Makkara… Ajattelin, että mikä vaan positiivinen saattaa nostaa veromyyntien suosta.

1 tykkäys