No juu, myyhän tämä Buffetinkin sijoitukselle

“Our family of brands includes e.l.f. Cosmetics, e.l.f. SKIN, Naturium, Well People and Keys Soulcare. Our brands are available online and across leading beauty, mass-market, and specialty retailers. We have strong relationships with our retail customers such as Target, Walmart, Ulta Beauty and other leading retailers that have enabled us to expand distribution both domestically and internationally.”

Äkkiseltään etsitty jakauma:

“In the fiscal year ended March 31, 2024, national and international retailers comprised 84% of our net sales. The remaining 16% came from e-commerce channels.

The United States accounted for 85% of our net sales in the fiscal year ended March 31, 2024. The remaining 15% was attributable to international markets.”

CEO vaikuttaa tekijämieheltä, sen enempää en johtoa kaivellut.

Taloudenhoito vaikuttaa säntilliseltä, viime vuonna hankittuun ihonhoitofirmaan oli varaa, hankinnan jälkeen tase flätti (EV~MC).

Rahavirtalaskelmaa jos alkaa kaivelemaan niin suoritetut ennakkomaksut, osakepalkkiot, myyntisaamisten kasvu ja varaston elonkierto aiheuttaa lisätyötä, niitä on pakko oikaista - elävät aika paljon.

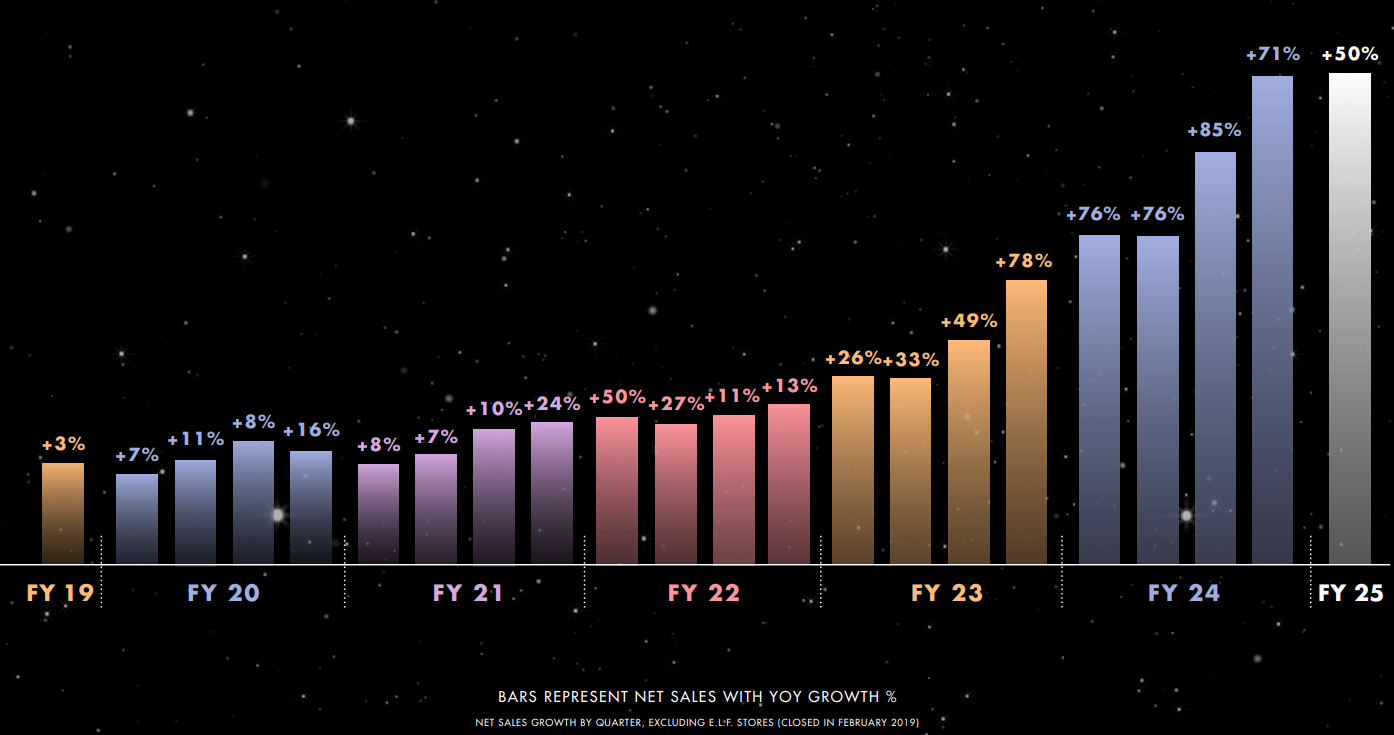

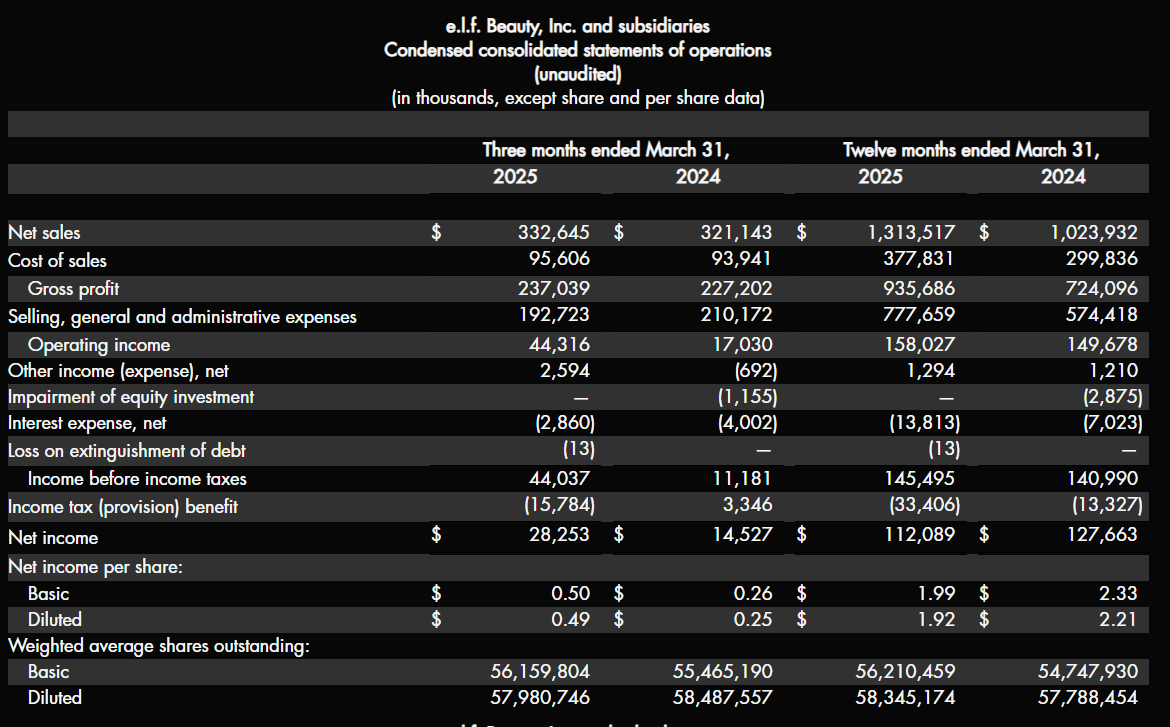

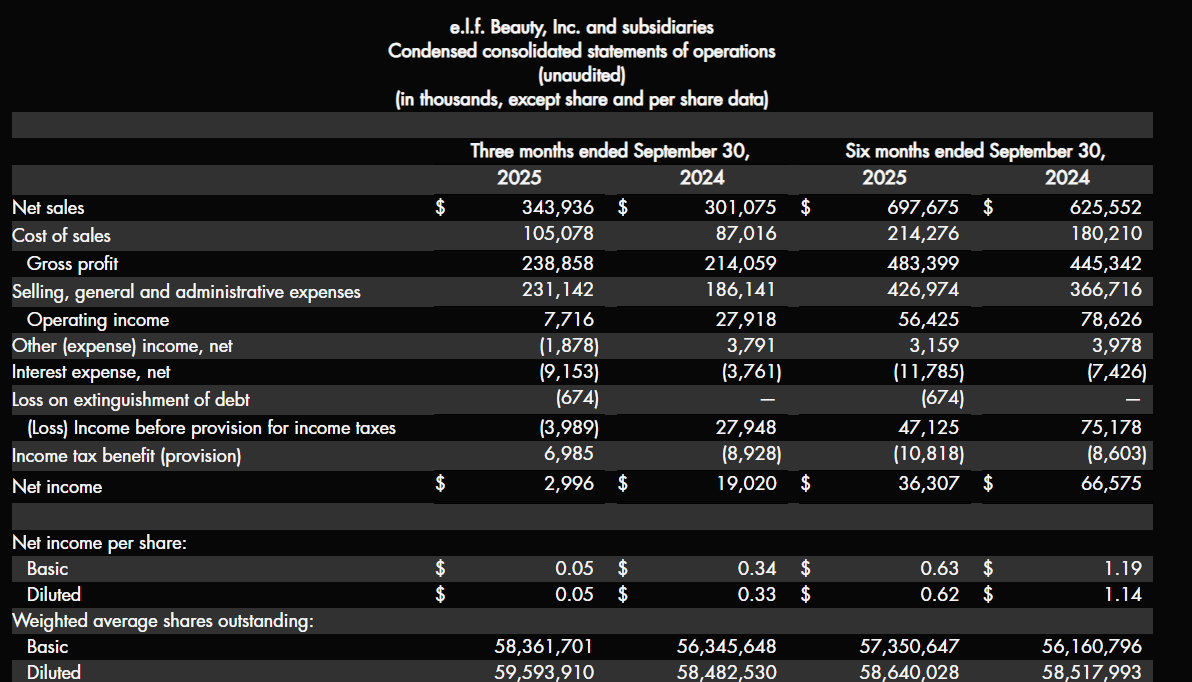

Kuluvana vuonna (q1) LV ja bruttokate pomppasivat +50% vs 2023q1 mutta SG&A tuplasi, jättäen viivan alle pienemmän nettotulon.

Johdon kommenteissa puhutaan vain normaalista kustannusten kasvusta, tämä vähän mietityttää. Mieluummin olisin kuullut ‘väliaikaisista integraatiokustannuksista’ tms viimevuoden hankintaan liittyen.

“increase was primarily related to an increase in marketing and digital spend of $40.1 million, increased compensation and benefits expense of $15.1 million, increased operations costs of $10.7 million, increased retail fixturing and visual merchandising costs of $9.4 million, increased professional fees of $4.9 million and increased depreciation and amortization of $4.5 million”

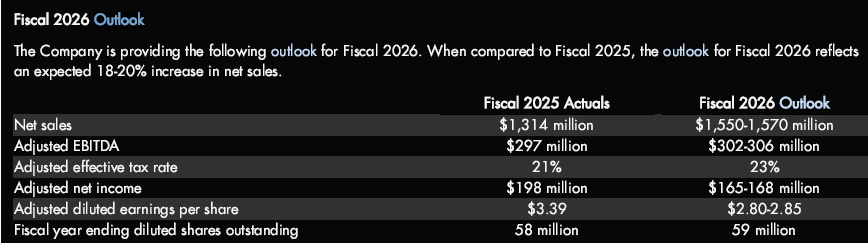

Arvostusta voi haarukoida haluamillaan luvuilla mutta helppoa se ei ole. Kassavirtalaskelmassa on helppo tehdä virhepäätelmiä. Viime vuoden nettotulokseen nähden PE on 45.