Crocs (CROX) er en af verdens mest kendte producenter af billige sko til mænd, kvinder og børn, og alle har sikkert set Crocs på nogens fødder. Mit mål er at starte en diskussion om dette selskab, som mange kender gennem deres sko, men måske ikke som en investering.

Crocs sko sælges i over 90 forskellige lande, og der er solgt over 720 millioner par sko. Virksomhedens salg er ret jævnt fordelt mellem Direct-To-Consumer (DTC) salg og engrossalg.

Link til den seneste præsentation fra marts 2021: https://s22.q4cdn.com/133460125/files/doc_presentations/2021/03/Crocs_NDR-Presentation_vFF-2021.02.28.pdf

HEYDUDE

Hvad der måske ikke er kendt for alle, er at Crocs nu ejer skomærket HEYDUDE.

Crocs købte skomærket HEYDUDE for 2,5 milliarder dollars og finansierede dette opkøb med et lån (2,05 milliarder dollars) og Crocs-aktier (450 millioner dollars). HEYDUDE har også et meget stærkt brand og er populært blandt forbrugerne. Dette kan f.eks. følges på TikTok og Amazon. Blandt de 15 bedst sælgende sko på Amazon er 7 forresten enten HEYDUDE eller Crocs sko.

Her er hvad Crocs’ ledelse havde at sige om HEYDUDE:

"With the acquisition of HEYDUDE, we are thrilled to add another high-growth, highly profitable brand to our portfolio," said Andrew Rees, Chief Executive Officer of Crocs. “We believe HEYDUDE’s casual, comfortable and lightweight products are aligned to long-term consumer trends and are a perfect fit for Crocs. We intend to leverage our global presence, best-in-class marketing and scale infrastructure to build upon HEYDUDE’s strong foundation and create significant shareholder value. We truly admire the business that founder Alessandro Rosano has built and are honored to welcome the HEYDUDE team to Crocs.”

HEYDUDE founder and Chief Executive Officer, Alessandro Rosano said, "We founded HEYDUDE in Italy in 2008, to develop comfortable, versatile and accessible footwear. We are proud of the brand we built and are honored to become a part of Crocs, a company perfectly positioned to take HEYDUDE to the next level. We have long admired the Crocs business and are excited to have them bring HEYDUDE’s comfort, craftsmanship, and style to consumers globally."

Crocs Executive Vice President and Chief Financial Officer, Anne Mehlman said, “HEYDUDE has experienced incredible growth in revenue and profits over the past few years. HEYDUDE is expected to be immediately accretive to our high revenue growth, industry-leading operating margins and earnings. We expect the combined business to generate significant free cash flow, enabling us to quickly deleverage while investing to support future growth. We are excited about the combination and are confident in our ability to deliver long-term shareholder value.”

Da købet af HEYDUDE blev annonceret, var Crocs-aktiekursen over 130 dollars, og siden da er kursen faldet. Før denne transaktion havde Crocs aggressivt købt egne aktier tilbage fra markedet, og markedet kunne lide dette. Egne aktier købes dog ikke længere tilbage, før gældsgraden er tilstrækkelig lav.

Hvad jeg godt kan lide ved begge brands er, at begge produkter kan personaliseres, og produkterne kan laves på enhver måde omkostningseffektivt. Ledelsen har også tydeligt angivet, at de forventer at gøre HEYDUDE’s salg mere rentabelt, når produkterne bliver en del af Crocs’ distributionsnetværk.

Tal

(Tal i tusinder)

2021 bruttofortjeneste var 61,3 %, og driftsmarginen var 29,5 %. Disse er efter min mening virkelig stærke tal.

Q2 2022

Her er et link til Q2 2022 pressemeddelelsen: https://investors.crocs.com/news-and-events/press-releases/press-release-details/2022/Crocs-Inc.-Reports-Record-Second-Quarter-Revenues-Up-51/default.aspx

Virksomhedens samlede omsætning var 964,6 millioner dollars og steg med 50,5 % sammenlignet med samme periode i 2021. Denne store vækst skyldes integrationen af HEYDUDE i tallene. Bruttofortjenesten faldt en smule fra 2021-tallene, og den blev presset af problemer i forsyningskæden og usædvanligt høje luftfragtpriser. Q2 bruttofortjenesten var 51,6 %.

Crocs-brandets omsætning var 732,2 millioner dollars og steg med 19,4 % sammenlignet med 2021-tallene, eksklusive valutakurspåvirkning. Især EMEALA-segmentet oplevede stærk vækst. Crocs’ digitale salg udgjorde 37,2 % af omsætningen, hvor det var 36,4 % året før. Crocs solgte 32,4 millioner par, en stigning på 3,3 millioner par i forhold til Q2 2021. Crocs-brandets bruttofortjeneste var 57,7 %.

HEYDUDE’s Q2 omsætning var 232,4 millioner dollars og steg med 96 % sammenlignet med 2021. Dette oversteg også Crocs-ledelsens egne prognoser for HEYDUDE-brandet. Der blev solgt 8,1 millioner par sko. HEYDUDE’s bruttofortjeneste var 32,4 %. Ledelsen sigter mod at forbedre dette ved at integrere produkterne i Crocs’ distributionsnetværk. HEYDUDE’s digitale salg udgjorde 31,5 % af det samlede salg.

Prognoserne blev overskredet, men aktiekursen faldt med over 10 procent efter meddelelsen, da EPS-prognosen for 2022 blev justeret en smule ned til intervallet 9,50 - 10,30 . Ledelsen begrundede dette med usikkerhed omkring forbrugeradfærd på grund af inflation og den globale økonomiske situation.

Vurdering

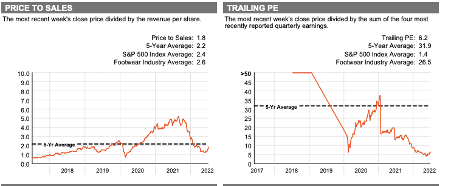

Jeg anser Crocs’ værdiansættelse for at være meget lav, da ved ledelsens nederste ende af EPS-prognoserne er FY22 P/E under 8 til den nuværende kurs. Crocs forventer en omsætning på 2,545 – 2,615 milliarder dollars for 2022. Hvis Crocs rammer den øvre ende af deres prognose for 2022 (2,615 milliarder) og deres mål for Crocs-brandets omsætning i 2026 er 5 milliarder, betyder dette en årlig vækst på ca. 17 %. Virksomheden tilbyder altså god og rentabel vækst alene med Crocs-brandet.

Jeg tror, at årsagerne til den lave værdiansættelse er frygt for recession og den store gæld fra HEYDUDE. Crocs er dog i stand til at betale gælden tilbage med virksomhedens frie pengestrøm. Et problem her er, at virksomheden ikke længere køber egne aktier tilbage fra markedet, før gælden er betalt tilstrækkeligt tilbage. Virksomheden ønsker en bruttogældsandel under 2 (den var nu 2,6), hvorefter de har meddelt, at de vil genoptage tilbagekøb af egne aktier.

Nu har jeg brug for forumets kollektive intelligens til at forklare, hvorfor Crocs er værdiansat med så lave multipler, og om jeg er ved at falde i en værdifælde her. Dette var ikke en perfekt introduktion til virksomheden, og der er sikkert ting, jeg har overset, men jeg håber at starte en diskussion om dette interessante selskab.