Hej.

Jeg har fulgt Corsair Gaming siden IPO’en og ser et godt potentiale i spilindustrien i de kommende år. Jeg har overvejet at tilføje virksomheden til min portefølje og vil gerne høre, om nogen andre på forummet har fulgt virksomheden, og om der er et skud objektivitet til mine synspunkter. Aktien er tydeligvis allerede prissat til vækst (ca. 28 P/E), og den er højere vurderet end Pegatron og Gigabyte målt på P/E-forholdet. Jeg mener dog, at Corsairs skyhøje værdiansættelse stort set er faldet til ro siden november 2020 og er ved at nå købsniveauer efter mine egne standarder. Desuden ser væksten og de økonomiske tal fra de seneste år lovende ud efter min mening, og den voksende trend inden for gaming blandt unge gør aktien til et meget attraktivt køb på en 5-10 års horisont.

Hvis I har tanker om aktiens gode/dårlige sider, vil jeg meget gerne høre mere om dem.

Corsairs ry har altid været ret godt. Først primært inden for specialiserede DDR-hukommelsesmoduler beregnet til overclocking, derefter senere inden for strømforsyninger, og i dag endda inden for tilbehør som SSD-diske, tastaturer (jeg skriver dette på et Corsair-tastatur ![]() og min maskine har en Corsair-strømforsyning) og headsets osv. Kvaliteten er også forblevet god der.

og min maskine har en Corsair-strømforsyning) og headsets osv. Kvaliteten er også forblevet god der.

Omsætningsvækst

2018-2019 ~17 %

2019-2020 ~65 %

(Tallet er et ca. tal fra en lommeregner)

Skete der andet i 2020 end corona-relateret hjemmeophold og mere hyppig opgradering af spilhardware? Har de taget markedsandele eller lanceret nye produkter eller på anden måde investeret i vækst?

2020 var faktisk et pænt vækstspring, der også løftede resultatet til et plus. Hvilken slags vækst kan forventes i fremtiden? Nok ikke helt de >60 %, hvor en P/E på 28 praktisk talt ville være en formalitet.

Det var en interessant åbning, jeg ville ikke have gættet, at Corsairs vurdering var så rimelig. Jeg gik ikke (endnu) i dybden med vurderingen, men er der nogen grund til det? Kan chipmanglen trække kursen ned, eller er der usikkerheder på virksomhedsniveau? Hvilke andre sammenlignelige virksomheder findes der overhovedet på aktiemarkedet?

Til @Torniojaws kommentar må jeg sige, at af en eller anden grund anbefalede ingen i mit miljø stadig Corsair-strømforsyninger i 2012 (ca.?) ![]() I hvert fald i Finland var de vist de billigste og angiveligt de mest kortlivede i Jimm’s sortiment, og i værste fald havde de, når de gik i stykker, taget andre komponenter med sig. Mit eget indtryk af virksomheden er blevet tilsvarende, men på ti år er kvaliteten sandsynligvis forbedret, og udvalget og synligheden er i hvert fald vokset betydeligt!

I hvert fald i Finland var de vist de billigste og angiveligt de mest kortlivede i Jimm’s sortiment, og i værste fald havde de, når de gik i stykker, taget andre komponenter med sig. Mit eget indtryk af virksomheden er blevet tilsvarende, men på ti år er kvaliteten sandsynligvis forbedret, og udvalget og synligheden er i hvert fald vokset betydeligt!

Jeg måtte lige tjekke, og min egen 620HX har været i brug ca. 24/7 siden november 2007 til nu ![]() Den var ikke den billigste dengang, 143 €, men den var mindst prisen værd

Den var ikke den billigste dengang, 143 €, men den var mindst prisen værd ![]() På et tidspunkt købte jeg en større strømforsyning, Seasonics “luksusmodel” X-1050 i 2017, som ikke altid startede, så jeg gik tilbage til den gamle kendte 620HX… Her er Seasonics mesterværk i min sekundære computer

På et tidspunkt købte jeg en større strømforsyning, Seasonics “luksusmodel” X-1050 i 2017, som ikke altid startede, så jeg gik tilbage til den gamle kendte 620HX… Her er Seasonics mesterværk i min sekundære computer ![]()

Vurderingen anses i øjeblikket for rimelig, som jeg forstår det, på grund af den meget moderate vækstforventning for næste år. Sammenlignet med den voksende gamingtrend og selskabets nuværende situation, tror jeg stadig, der er potentiale i forhold til mulige tab. Corsairs produktbaserede rentabilitet er meget høj sammenlignet med andre virksomheder i branchen. Jeg har i dag for første gang inkluderet den i min egen portefølje, og det kan være, at hvis væksten fortsætter med at være god og rentabel i fremtiden, vil jeg aldrig sælge den.

Emnet interesserer mig. Både fra hobbyens side, og hvorfor ikke også som en investeringsmulighed. Sidst jeg byggede en computer, endte jeg med Corsair-blæsere, farvelys og andet udstyr. Og det sugede mig så ind i Corsairs økosystem, som det er svært at komme ud af i fremtiden, fordi man allerede har “investeret” i det, konfigureret det til at passe til sig selv osv… lidt ligesom med Apple. Dette er helt sikkert også, hvad konkurrenterne stræber efter. Med Razer Chroma, Steelseries Engine osv. Kunne det tænkes, at softwaren også spiser i dette, selvom firmaernes hovedprodukt er hardware?

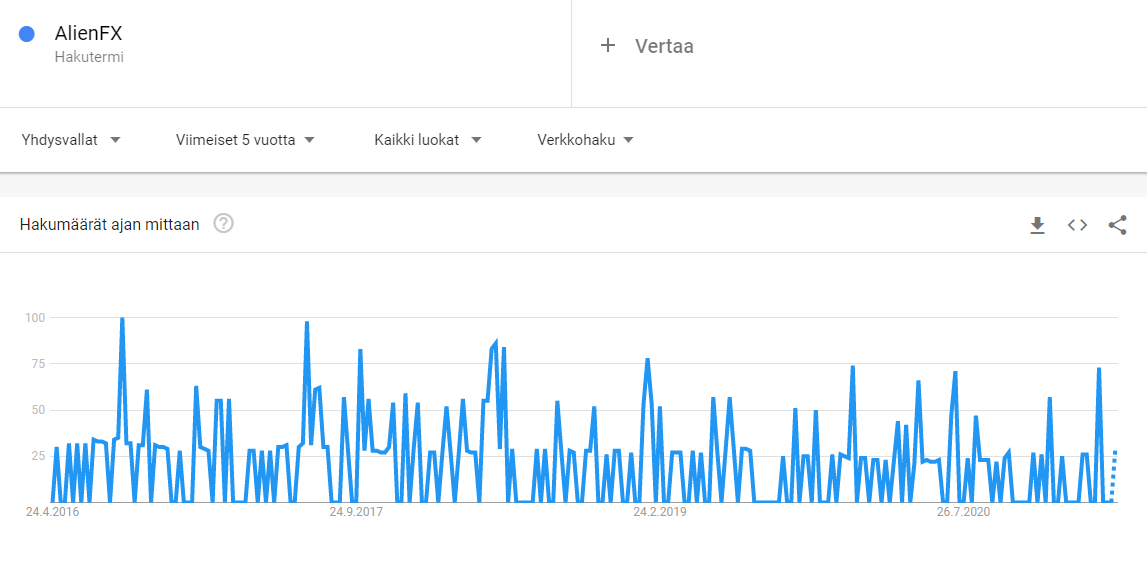

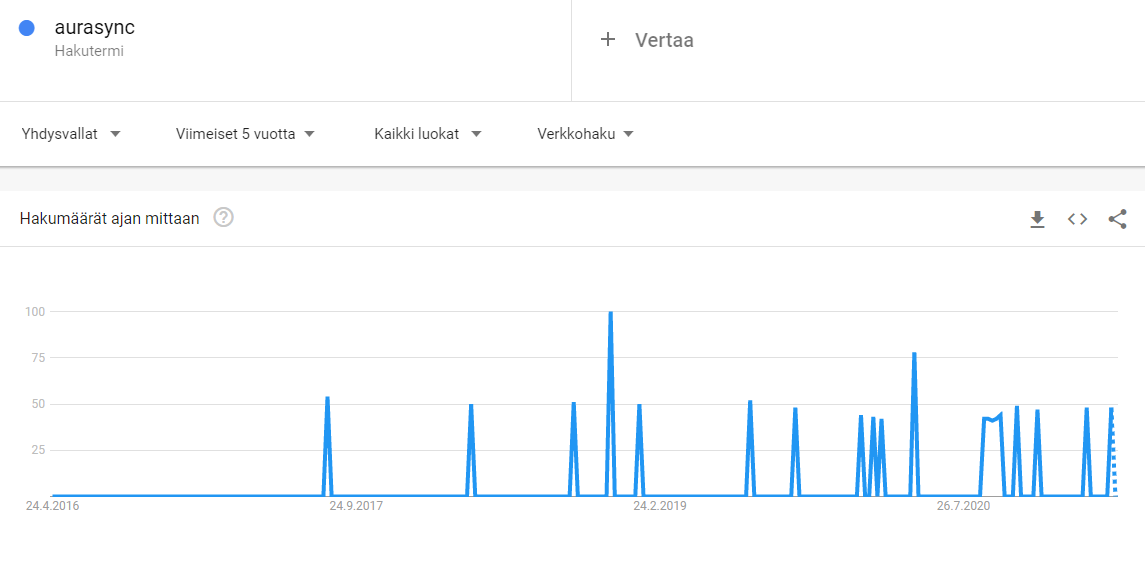

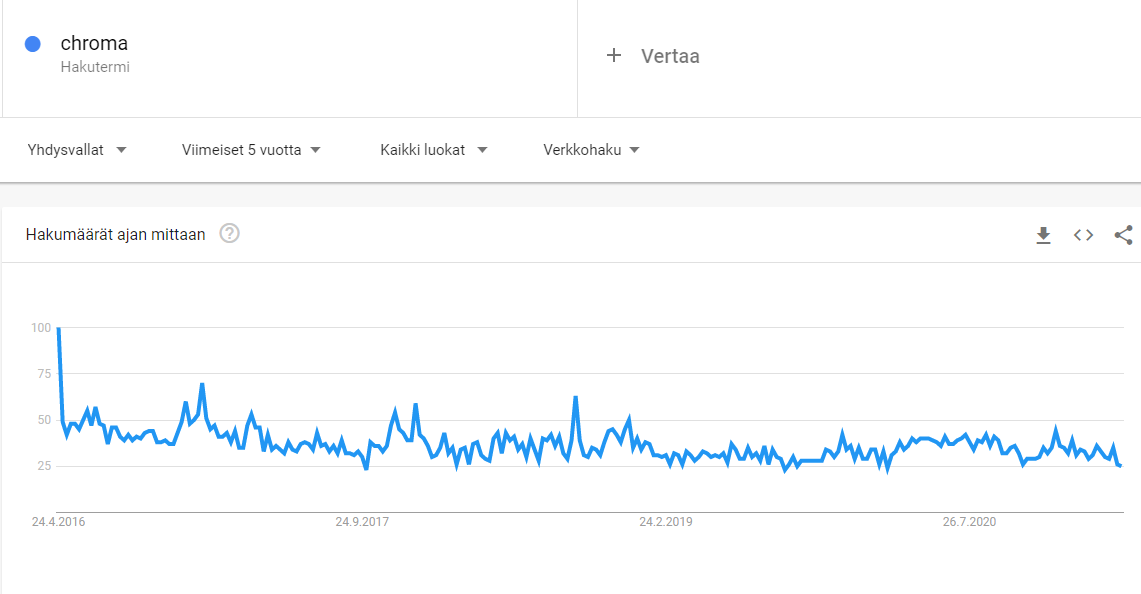

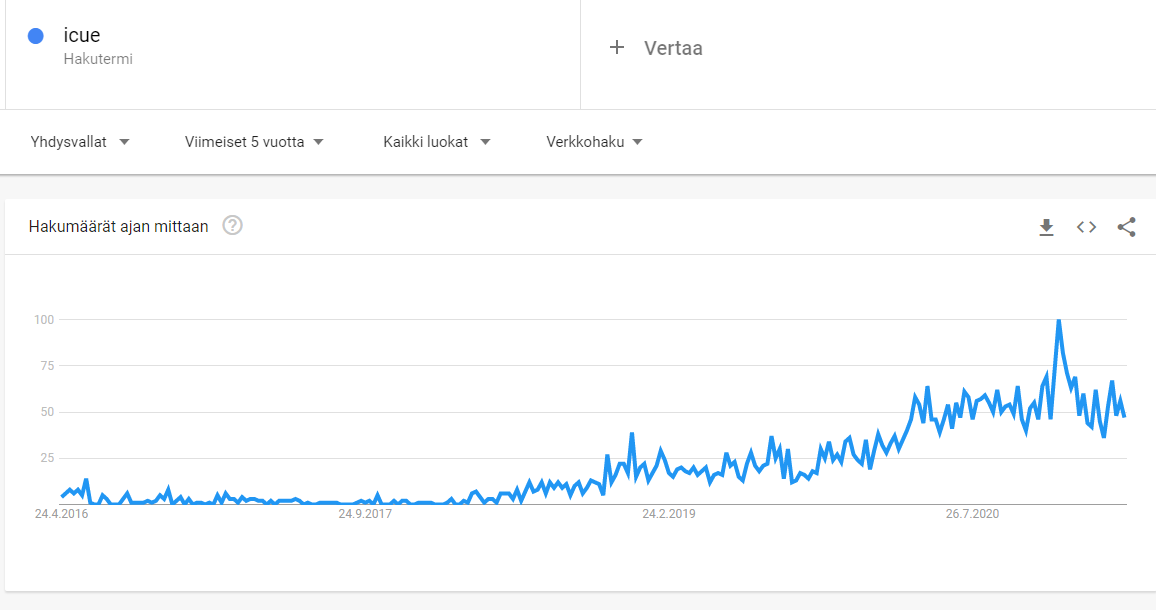

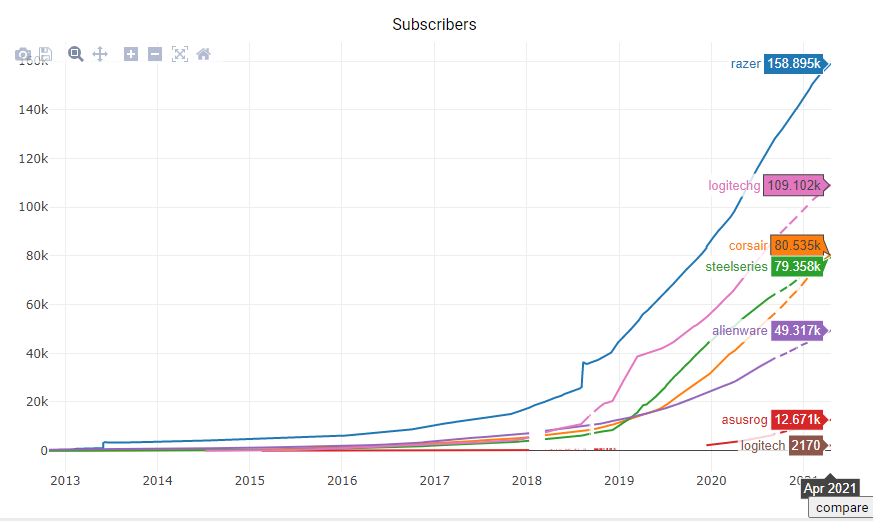

Her er Google Trends for søgevolumen for ovennævnte software i de sidste 5 år.

Corsair er med iCUE på en stigende trend i forhold til konkurrenterne. Den generelle “konsensus” på Reddit osv. er også, at iCUE er den bedste software. Dette fører igen til et stort antal brugere, hvilket fører til, at der f.eks. er flest RGB-profiler tilgængelige for Corsairs enheder, hvilket igen er et salgsargument for nye brugere, og cyklussen fortsætter.

Når du så har købt de RGB-blæsere, bør du også købe Corsairs tastatur, og hovedtelefoner osv..

Dette betyder selvfølgelig ikke, at Corsair er den mest populære producent. Her er antallet af brugere i forskellige producenters subreddits over tid.

Alles popularitet vokser altså hurtigt.

Baseret på Google-søgninger forventes der en årlig vækst (CAGR) på 6-7% for Gaming Peripherals i årene 2021-2025, og 5% for computerkomponenter og 10,5% for spilindustrien. Corsair er altså i en ret sund vækstbranche. Komponentmangel på kort sigt kan have en indvirkning.

Det er efter min mening lidt udfordrende at finde en direkte sammenligning for Corsair, da konkurrenterne har forskellige fokuspunkter, som så overlapper i varierende grad. Asus er måske mere inden for den hårde hardware (bundkort, GPU’er osv.), Logitech er derimod et renere perifært firma, hvor størstedelen af salget nok er ikke-gaming. Steelseries og Razer sælger så igen nok ikke hukommelse, strømforsyninger el.lign. Razer sælger dog færdige computerpakker.

Jeg forsøgte at sammenligne firmaernes væksttal, rentabilitet, bruttoavance osv., men dette er svært, da jeg ikke har abonnement på Blumma eller lignende. Jeg gravede dog driftsresultatprocenten for 2020 frem for et par sammenligninger. (jeg påtager mig intet ansvar for informationens korrekthed)

Logitech 13,0%

Corsair 12,0%

Asus 6,05%, Gigabyte 5%

Razer -0,57% (blev rentabel i 2020)

Dell 11% (ejer Alienware)

Man kunne altså med en hurtig Google-søgning konstatere, at det er tydeligt mere rentabelt at lave komponenter til ydersiden af computeren end til indersiden.

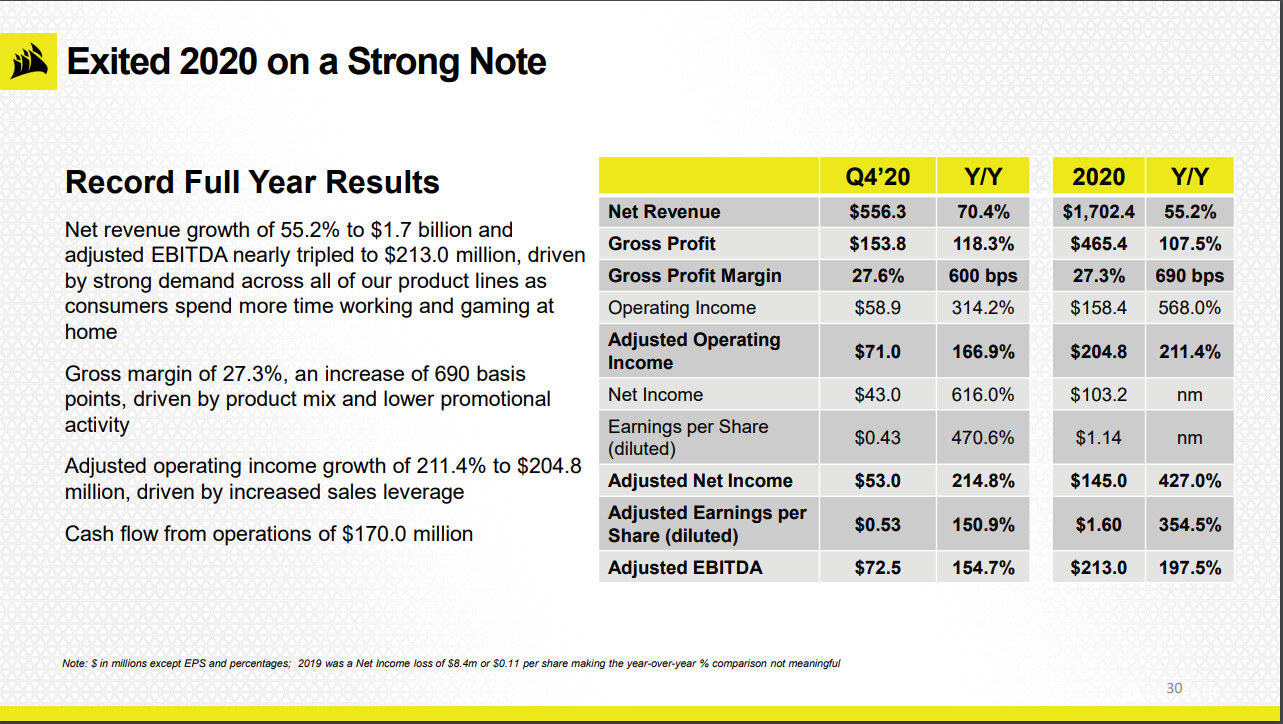

Det var en sådan sump at grave efter værdiansættelsesmultipler, at jeg ikke vil poste dem her. Lad os bare sige, at Corsair var i den billigere ende af de realiserede resultater. Her er dog et stort udråbstegn, når man gennemgår Corsairs årsrapport for 2020: “Nettoomsætningen var $1,7 milliarder, en stigning på 55,2% år-til-år. Nettoomsætningen for segmentet gamer- og creator-periferiudstyr var $539,4 millioner, en stigning på 83,4% år-til-år. Nettoomsætningen for segmentet gamingkomponenter og -systemer var $1.163,0 millioner, en stigning på 44,8% år-til-år.”

Sådanne væksttal kan selvfølgelig ikke være permanente, og om dette enorme spring i omsætning og resultat er et permanent fænomen, eller om mange spillere og streamere nu på grund af corona har fornyet deres spil og udstyr, det må tiden vise.

En interessant virksomhed i hvert fald. Her er lidt stream of consciousness og mine egne tanker. Jeg er endnu ikke klar til at købe aktier med denne indsigt, især da den billige værdiansættelse skyldes et helt vanvittigt 2020. Vi får se…

en rigtig god oversigt over Corsair for et par måneder siden:

har været i min portefølje i omkring 5 måneder nu.

Hvis man vil investere i denne branche, anbefaler jeg at kigge på Turtle Beach Corporation (HEAR). Mindre og mere ukendt, men samtidig billigere og mere rentabel. De producerer headsets osv., som ganske vist blev revet væk sidste år, men de ejer også ROCCAT-brandet, som tilbyder tastaturer, mus osv.

Jeg har ejet Turtle siden vaccine-nyhederne i november. Jeg skulle selvfølgelig have solgt, da kursen toppede i foråret, hvor den er faldet ret meget siden. En advarsel er dog, at denne aktie endte i porteføljen udelukkende baseret på en screener, og jeg har heller ikke siden da sat mig særlig grundigt ind i selskabet. Nogen efterspurgte blot sammenligninger, så her er en.

Det ser faktisk ud til at være tilfældet. Den vejledning for 2021, der blev givet i forbindelse med Q4/2020-resultaterne, er kun lige over 2020-tallene. Hvordan mon det er blevet begrundet ![]()

Jeg har gennemgået Corsairs Q3/2020 og Q4/2020 præsentationer samt investorpræsentationen fra november, og alle tre indeholder stort set det samme indhold. Q4/20 alene indeholder sandsynligvis alt det væsentlige:

Q4/20, dvs. den seneste resultatrapport (9.2.2021)

Q3/20, dvs. Corsairs første resultat som børsnoteret selskab (10.11.2020)

Investorpræsentation (30.11.2020)

Og selskabet blev børsnoteret den 23.9.2020

Markedsværdi ~3B USD

Fra et investorperspektiv er Corsairs hovedpunkt sandsynligvis markedslederskab inden for den voksende pc-gaming- og streamingmarked. Hvis man tror på fortsat vækst i dette marked, er markedslederen en logisk investering i den retning.

Jeg har her udvalgt de mest interessante dias fra Q4-præsentationen med henblik på at lære virksomheden at kende. Det nye børsnoterede selskab satser tydeligt på at åbne op for sin forretning for investorerne, da der er afsat rigelig plads til det i resultatrapportens præsentation. Det er værd at læse den igennem.

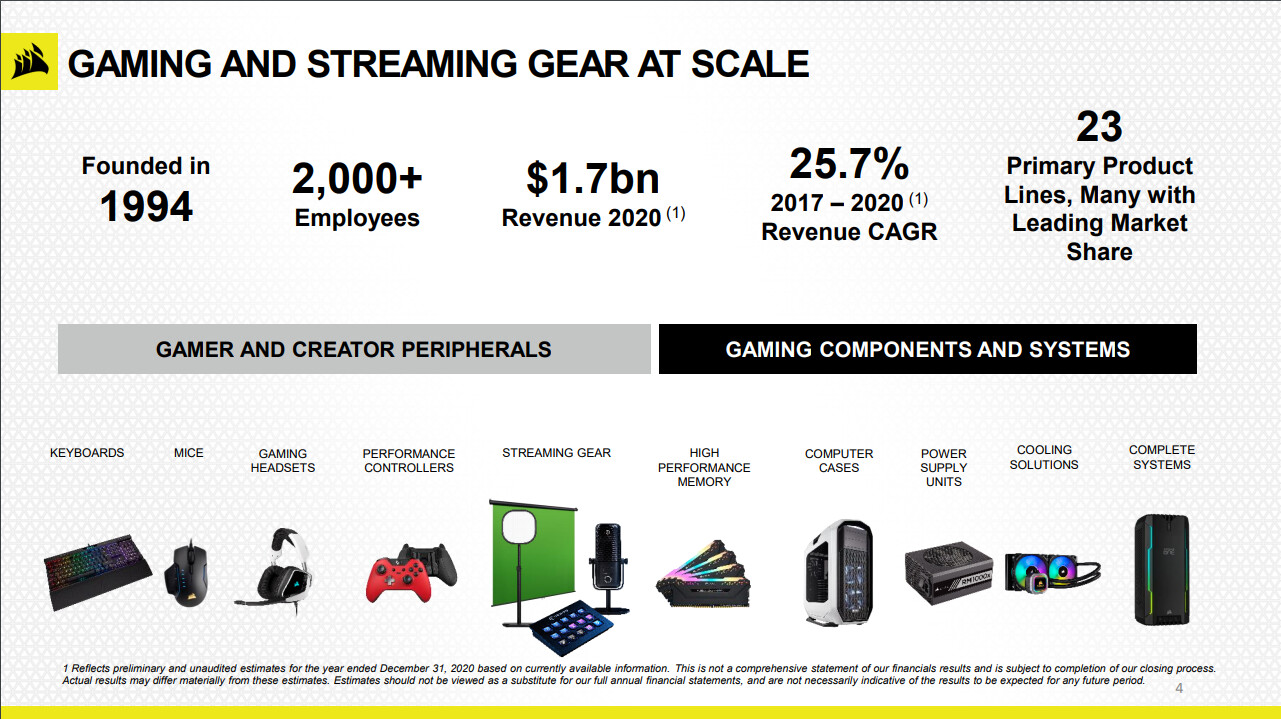

Grundlæggende information om butikken og dens tilbud. Corsairs produkter er relevante inden for gaming, e-sport og streaming:

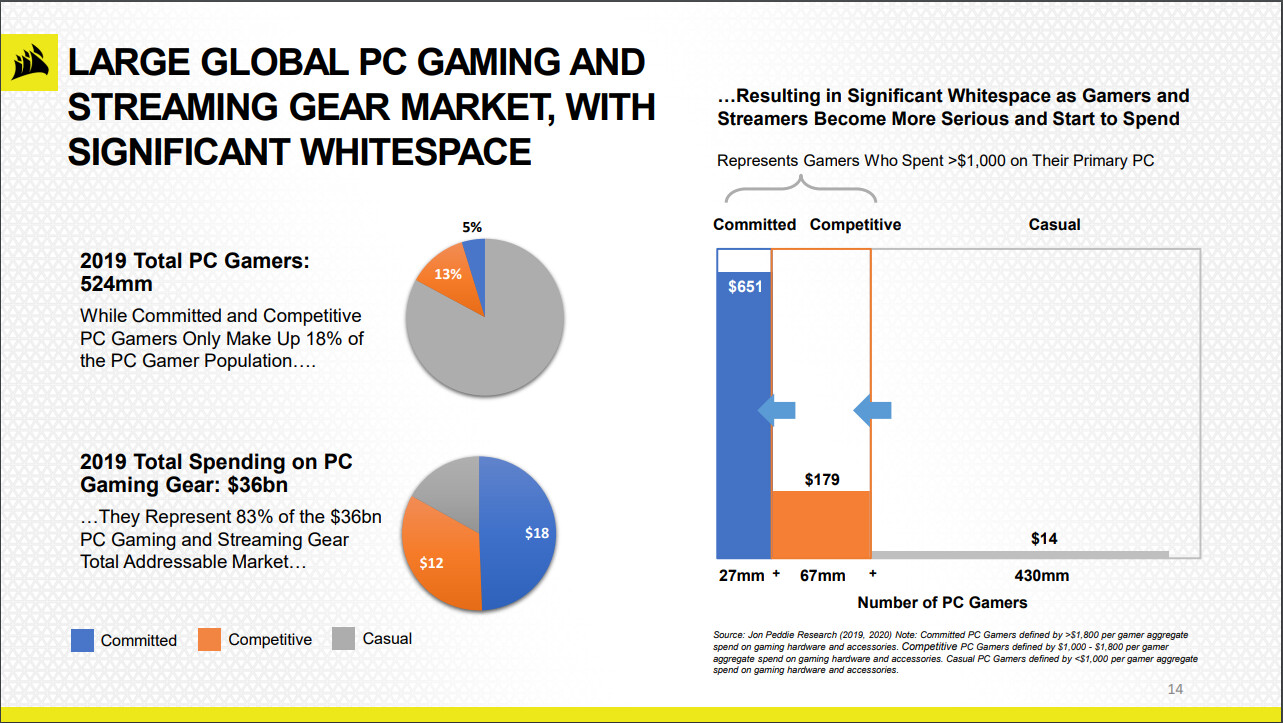

Om kundegruppen: Jeg var overrasket over, at 18% af pc-spillerne skaber 83% af markedet for pc-spilleudstyr. Corsair opfatter, så vidt jeg forstår, denne gruppe som sin primære kundebase, og kunderne omfatter desuden streamere, vloggere, podcastskabere, fjernarbejdere…

En virkelig overbevisende udtalelse om produktkvalitet, men det er svært at sige, hvor stor værdi alle æresbevisninger har:

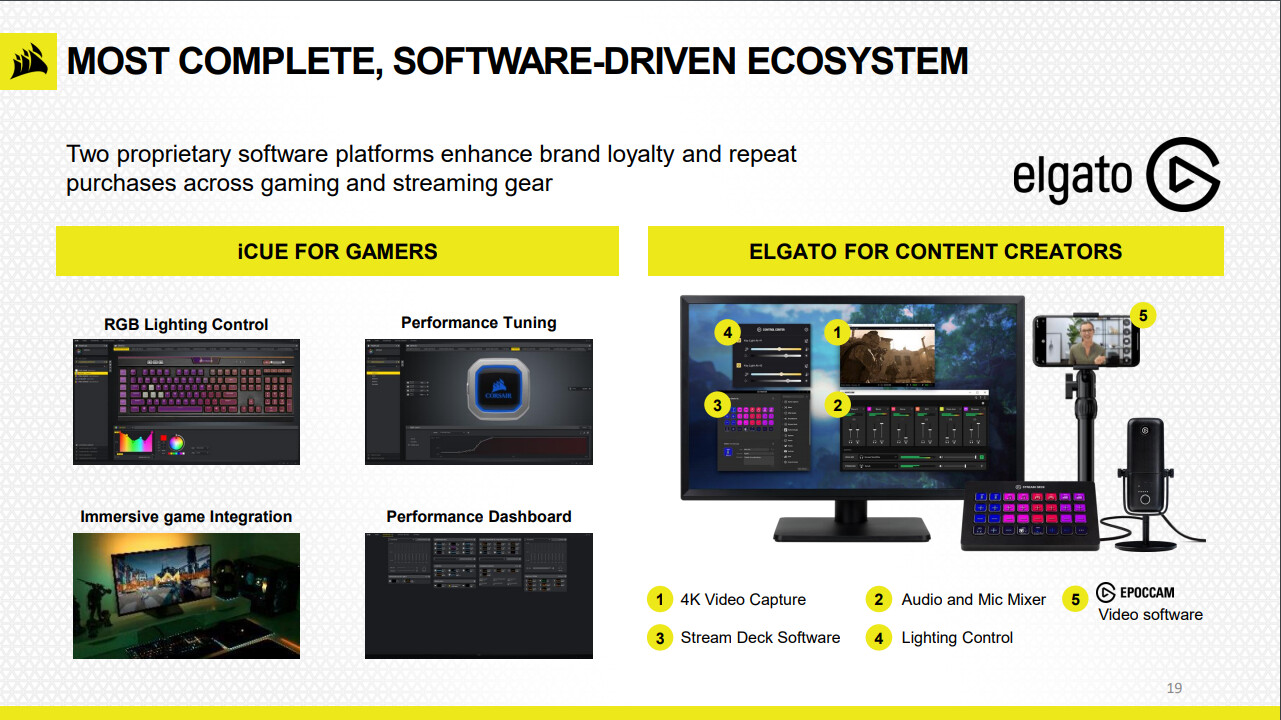

Dette er sandsynligvis et af de magiske ord for investorer: “Software-drevet økosystem”. Når en kunde er blevet indlemmet i det iCue-økosystem, som @jasso nævner, er det nemt at fastholde dem og sælge mere til dem.

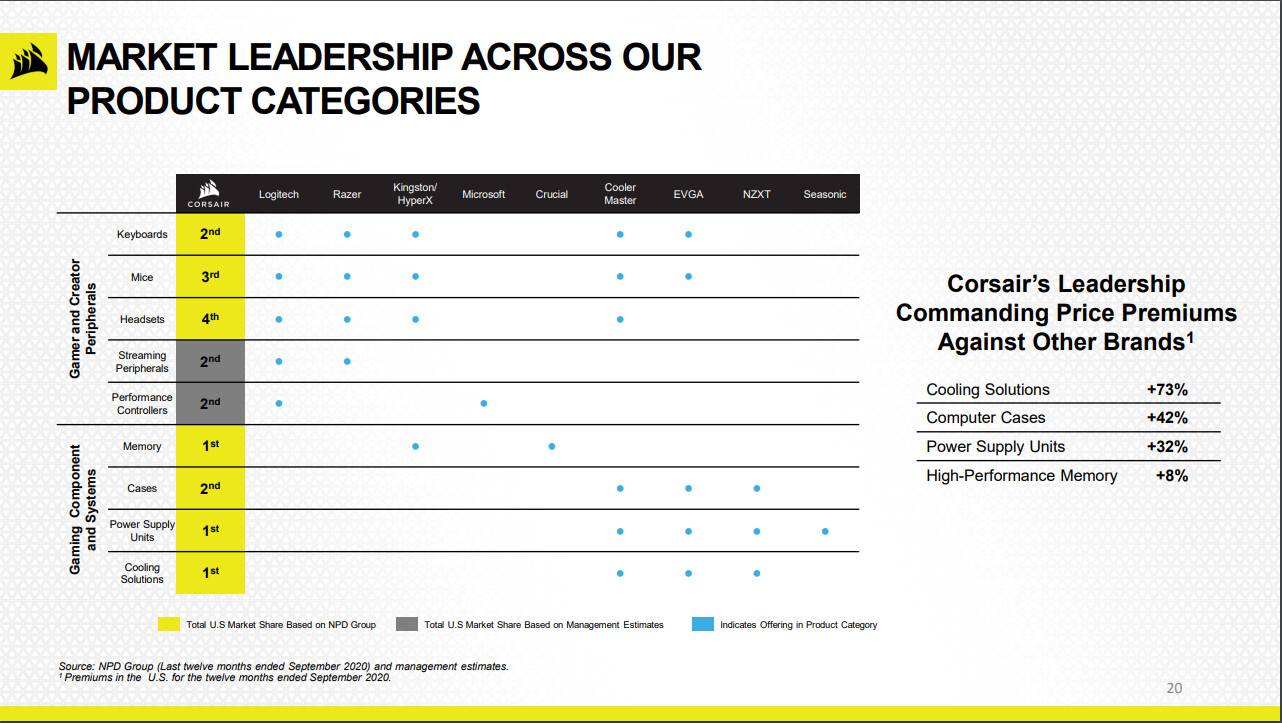

Præsentation af markedsandele og meget overbevisende præmier for nogle udvalgte produktkategorier:

Og så tallene. Alle tal synes at være steget ret voldsomt i Q4 og på årsbasis. De væsentligste er i dette billede; en mere detaljeret redegørelse ville være bedre at se i præsentationen end at kopiere her ![]() Visuelt flotte dias, det er værd at kigge på (link til præsentationen)

Visuelt flotte dias, det er værd at kigge på (link til præsentationen)

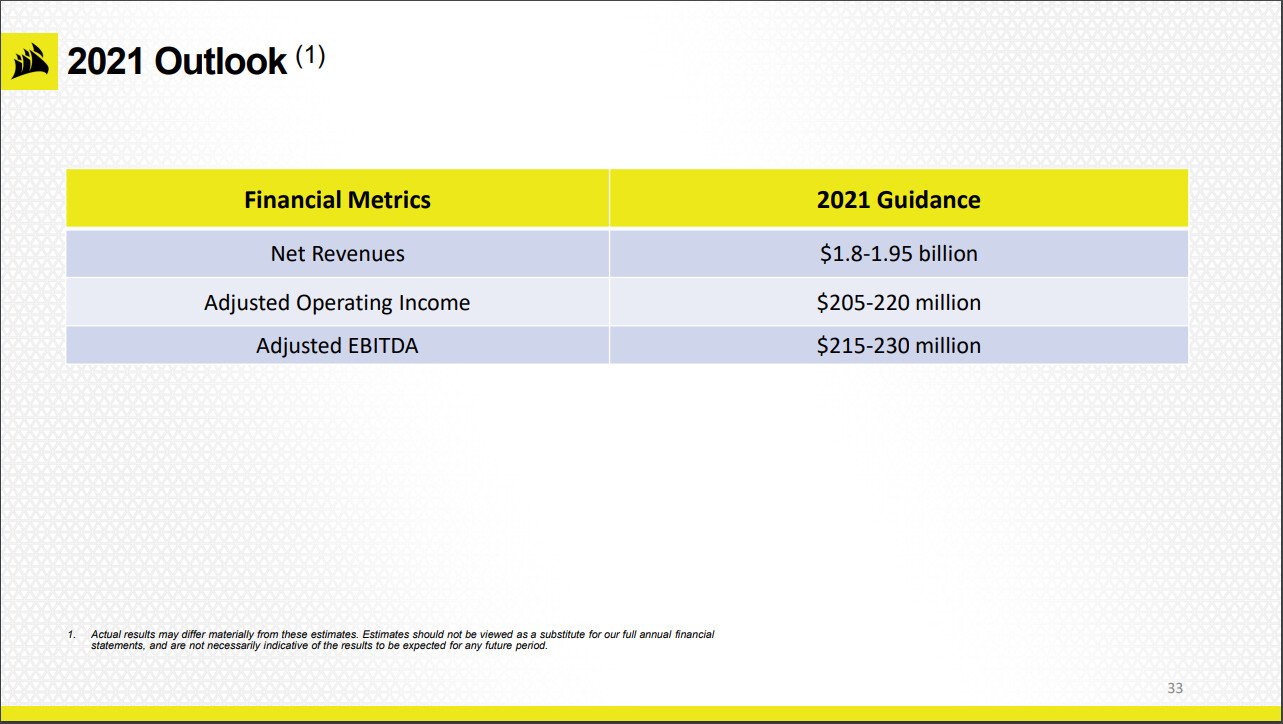

Og en forsigtigt klingende vejledning for 2021, som, hvis den realiseres, ville betyde en omsætningsvækst på 5,5% - 14,7% YoY og en EBITDA-vækst på 0,9% - 8,0%:

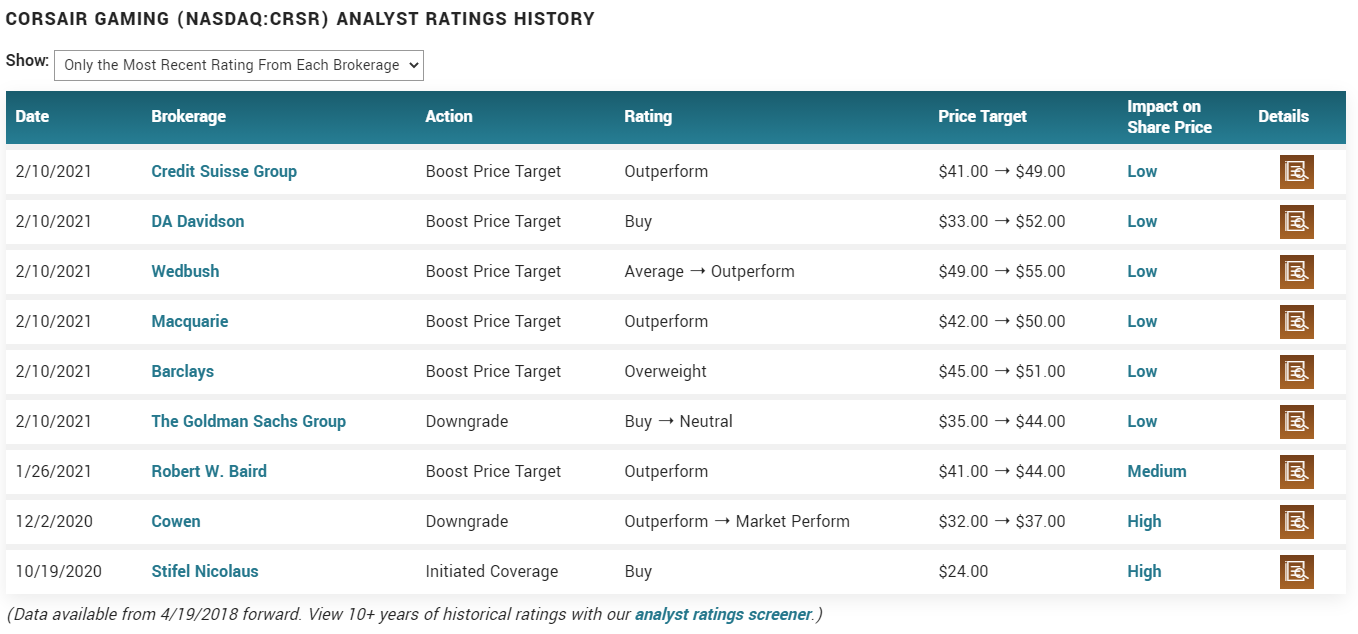

Efter Q4-resultatet har flere analytikere hævet kursmålet den 10. februar 2021, og konsensus ser nu ud til at være $45.11 sammenlignet med den nuværende kurs på $32.16.

(kilde: https://www.marketbeat.com/stocks/NASDAQ/CRSR/price-target/)

Ja, det virker som om, der her umiddelbart er en rimeligt prissat markedsleder på et voksende marked. Jeg er især tiltalt af iCue-økosystemet og dets evne til at fastholde brugere hos Corsair. Man kan forresten nemt få et hurtigt overblik over det på Corsairs hjemmeside: Challenge Validation

Den “streaming”, som @tonimerkki nævnte, er det, der fangede mit øje for et par måneder siden. Jeg har selv et Corsair STRAFE RGB-tastatur, en Corsair-strømforsyning i computeren, og RAM var vist også fra Corsair (det er år siden, jeg opdaterede sidst..). Men jeg ser større vækstmuligheder inden for streamingudstyr. Wave Paneler (akustik), Wave mikrofoner, Stream Deck osv.

Jeg tøvede dog med at investere i dette, fordi (som nævnt i den video, @niko_naakka postede) virksomhedens gældsmængde > kontantmængde. Vurderingen antager, at salget fortsat vil være lige så godt og endda vokse yderligere. Dette forklarer måske virksomhedens “undervurdering”, risiko <=> afkast.

…hvis bare corona forsvandt, så kunne jeg tage ud til konfirmationer og spørge teenagere, om RGB-komponenter stadig er merprisen værd. “Ville du bytte en palle Monster for et RGB-tastatur, hvis du skulle vælge en af delene?”

Jeg har selv tidligere (2003) haft to bundkort, der er eksploderet, da Corsair- eller Seasonic-strømforsyningen besluttede at takke af. Først gik det originale bundkort i stykker, og derefter gik det nye bundkort i stykker ved første opstart, hvorefter fejlen blev søgt andre steder end i et defekt bundkort.

I dag har jeg Corsair i min computer, og kvaliteten er åbenbart forbedret betydeligt siden de dage.

Jeg har også forsket i dette firma i et stykke tid og var tæt på at åbne en tråd for det for en måned siden. Heldigvis var der en anden, der var mere modig end mig!

Jeg er enig med @ElmoM i, at der allerede er en del vækstforventninger indbygget i værdiansættelsen, men hvis omsætningen holder sig på niveau med tidligere kvartaler og vokser moderat derfra, mener jeg, at aktien er meget rimeligt prissat. Jeg lavede en hurtig DCF-beregning for Corsair baseret på de seneste års regnskaber og de nævnte udsigter. Her er et par punkter og andre tanker, der fangede min opmærksomhed under beregningen:

- Virksomheden forventer/prognosticerer en omsætning på 1,8 - 1,95 milliarder dollars, hvilket ville svare til en vækst på ca. 5%-15% sammenlignet med 2020 (1,70 milliarder).

- EBITDA forventes at ligge mellem 215-230 millioner, hvilket med den nuværende kurs ville svare til en EV/EBITDA-multipel på ca. 13,7-14,7.

EV/EBITDA er ikke direkte skræmmende, og målt på sidste års EBITDA (200 mio.) er multipelen 15,8 med den nuværende kurs. (CRSR - Corsair Gaming Inc Ordinary Shares Valuation | Morningstar)

Delvist baseret på virksomhedens retningslinjer lavede jeg en hurtig DCF-beregning, som resulterede i omkring 47 dollars pr. aktie. Beregningen indeholder mange spørgsmålstegn, især da Corsairs børshistorie er meget kort. Og der kan være fejl i beregningen, men den er udført i overensstemmelse med generelle praksisser og har taget inspiration fra Inderes’ beregninger.

I beregningen antog jeg en vækst på 5% for i år og for 2022, hvorefter væksten ville være omkring 2% indtil 2031. Disse tal er betydeligt lavere end, hvad virksomheden har angivet med hensyn til vækst. Jeg satte terminal omsætningsvækst til 2% i denne beregning. Måske er det største spørgsmålstegn, hvor godt virksomheden kan opretholde sine marginer. I 2019 var EBIT-% dog 2,2%, og i 2020 hoppede den til 9,3%. Hvis marginerne holder sig tæt på ti procent, og væksten er mindst de moderate par procent, som jeg mener, at virksomheden kan opnå i de næste to år baseret på tidligere kvartaler, så er virksomheden efter min mening ikke særlig dyr.

Ihre Datenschutzeinstellungen Analytikernes prognoser, der følger Corsair, ligger mellem $37-$55.

Hvis jeg skal sige et par ord om produktet, så har Corsair, hvad jeg har undersøgt, udvidet sit sortiment bredt til alt udstyr, der sælges til gaming, fra RAM-moduler og andre computerkomponenter til skærme og headsets. Desuden er Elgatos streamingudstyr, så vidt jeg ved, markedsledende på mange måder og bruges af mange populære streamere/Youtubere. Produktporteføljen er altså meget bred, og især inden for streamingrelateret software og hardware synes der ikke at være mange konkurrenter.

Dette er mine foreløbige kommentarer (jeg kan senere tilføje, hvad der blev glemt i denne korte opsummering fra mine noter), og jeg vil aktivt følge denne tråd.

Jeg købte Corsair på omkring $33 for et par uger siden for en lille position, måske foreløbigt til en sving på et par måneder / et halvt år, men hvis Q1 ser lovende ud, kan jeg måske tilføje mere, hvis priserne er rigtige.

Redigering:

Denne kommentar fra CFO’en forblev også meget positiv i mine tanker fra 2020-rapporten:

“Vi er yderst tilfredse med vores finansielle resultater i fjerde kvartal. Vi har tilbagebetalt yderligere 50 millioner dollars i gæld i løbet af kvartalet, hvilket gør den samlede gældsafvikling til 190 millioner dollars for 2020. Vi forventer fortsat at bruge vores driftsmæssige pengestrømme til at reducere vores gæld og fortsætte med at investere i vækst.”

Faktiske resultater (vs. konsensus):

Omsætning: 529,4 mio. (449 mio. )

Bruttomargin: 30,3 % (27,1 %)

EBITDA: 80,4 mio. (50 mio. )

EPS: 0,58 (0,33 )

Hæver FY-salgsforventningen til 1,9-2,1 mia. og 245-265 mio. EBITDA.

Helt vildt gode tal. ![]()

Med en meget simpel beregning, hvor EPS ville forblive den samme hele året (0,58 x 4), ville den samlede EPS for 2021 være 2,32 dollars. Man kunne ikke forvente, at EPS ville falde meget. I skrivende stund er prisen i pre-market 34,14 dollars, hvilket ville betyde en P/E på 14,71, og med EBITDA-vejledningen (245-265 millioner dollars) en EV/EBITDA på 12-13x ved hurtige beregninger.

For et firma, der guider for 11%-23% omsætningsvækst og 15%-24,5% EBITDA-vækst i år, virker det ret billigt med disse multipler. Især udviklingen i EBITDA-margenen i en endnu bedre retning gav mig selvtillid. Gæld bliver stadig betalt af, og efterspørgslen er utrolig stærk.

Gamer og skaber-periferiudstyr YoY vækst → 131%

Gaming-komponenter og -systemer YoY vækst → 51%

[quote="Apsurino, post:15, topic:17199"]\nVækst år-til-år (YoY) for ‘gamer and creator peripherals’ → 131 %

Vækst år-til-år (YoY) for ‘gaming components and systems’ → 51 %

[/quote]

Segmentet “Gamer and creator peripherals” har endda højere marginer, så den vanvittige vækst er virkelig imponerende!

Sanos muuta, laitetaan nämäkin nyt vielä tähän:

Gamer- og creators-periferiudstyr: LV 176 mio. $, Bruttomargin 39,1 %

Gamingkomponenter og -systemer: LV 353 mio. , Bruttomargin 25,9 %

Mit udtryk, når den er nede -3,5 %

Interessant firma, jeg får ca. 10.000 aktier i min portefølje i form af optioner i de kommende år. Lige nu er tanken at sælge alle aktier, så snart de udløses, men indtjeningsvæksten er af en sådan art, at jeg måske alligevel ville kunne “hodle” den. Derudover har jeg indsigt i firmaets fremtidige aktiviteter, og jeg kan lide, hvad jeg ser.

Dette er ikke en købsanbefaling.

Alle ved, at RGB-lys garanteret øger FPS, så svaret ville sandsynligvis være ja. Efter min egen fornemmelse har forholdsvis mange mennesker i det mindste nogle af disse Corsair-gadgets i en eller anden form. Hvem ved. Men du har ret, jeg burde spørge på Assy’s, det er der, eksperterne/forbrugerne inden for området er.