Constellation Software Inc. ![]()

Constellation Software (förkortat CSI, tickersymbol CSU) är en av de senaste årtiondenas mest framgångsrika serieförvärvare av mjukvarubolag. Bolagets förmåga att disciplinerat återinvestera växande kassaflöden med utmärkt avkastning har även återspeglats i aktieägaravkastningen: bolagets aktie har i skrivande stund gett en avkastning på cirka +16 000 % sedan börsnoteringen 2006.

Några siffror:

Marknadsvärde: ~46 mrd. USD

Omsättning: 11,6 mrd. USD

FCF2S: 1,7 mrd. USD

Aktiekurs: 2936 CAD

Antal aktier: 21,2 miljoner

EV/FCF2S (bolagets rapporterade fria kassaflöde i förhållande till enterprise value, justerat för “gråa hår”): 22x

CSI grundades av riskkapitalisten Mark Leonard år 1995. Mark undviker offentligheten, så det är främst den här Gandalf-bilden som cirkulerar på nätet.

CSI:s affärsmodell är enkel på pappret, men svår att genomföra i praktiken.

CSI:s strategi är att förvärva nischade bolag inom vertikal mjukvara (VMS, vertical market software) för att behålla dem för evigt, det vill säga bolag vars mjukvaruprodukt löser ett specifikt problem för kunden. Till exempel ett affärssystem.

Gemensamma drag för de förvärvade bolagen är att de är verksamhetskritiska för kunden, har en liten målmarknad (TAM kan vara så lite som fem miljoner dollar) samt begränsad konkurrens. Kunder som ofta nämns i investerarbloggar inkluderar bland annat sjukhus, tingsrätter, offentlig sektor i allmänhet, begravningsbyråer, media, detaljhandel osv.

Den här legendariska bilden cirkulerar på nätet som ett exempel på CSU:s mjukvara för rättssystemet i Seattle. ![]()

Mjukvarubolag genererar rikliga kassaflöden och har inga stora investeringsbehov. Denna egenskap är väsentlig, eftersom kassaflödena då maximalt kan investeras i nya företagsförvärv.

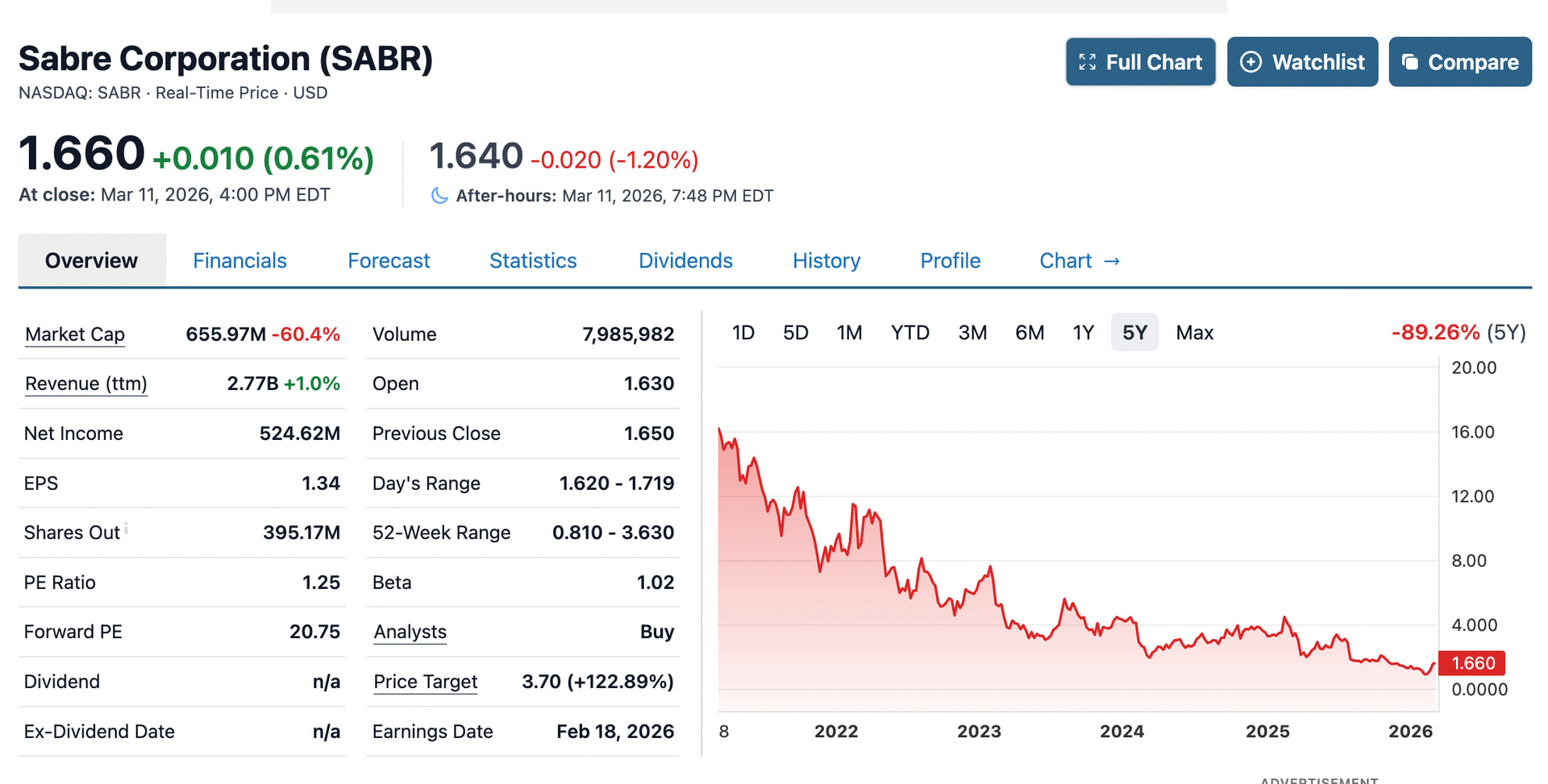

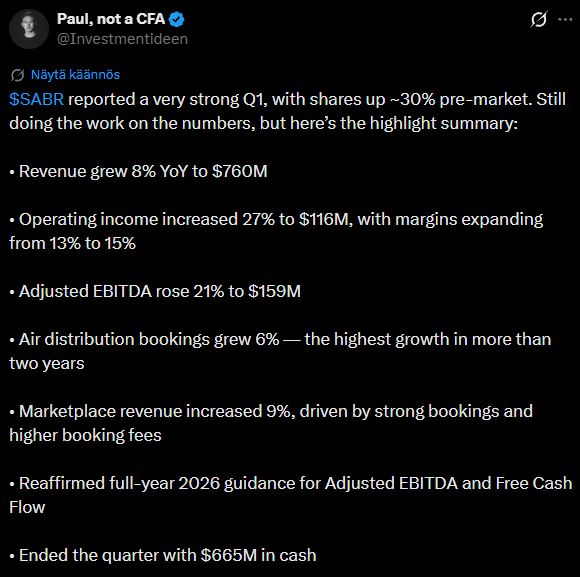

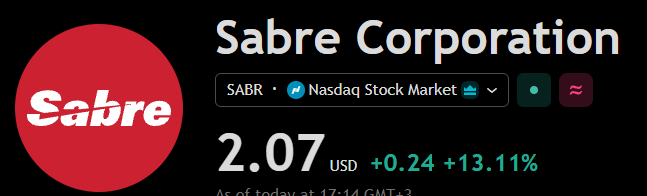

CSI är en disciplinerad köpare: dess årliga avkastningskrav är enligt olika uppskattningar 30 % för små förvärvsobjekt och 15 % även för större förvärv. Historiskt har bolaget vuxit genom att köpa enorma mängder små bolag, men under de senaste åren har bolaget på grund av sin storlek även börjat göra affärer i hundramiljonersklassen. Till exempel investerade CSI nyligen i börsnoterade Sabre. CSI talar om en PEMS-strategi, det vill säga ”Permanent engaged shareholder strategy” (en aktiv ägarstrategi som en evig minoritetsägare), där bolaget som ägare strävar efter att påverka bolagets utveckling i gynnsam riktning.

Under börshistorien 2006–2025 har bolagets omsättning per aktie vuxit från tio till 550 dollar, eller strax under 24 % per år. Antalet aktier spikades fast på nuvarande nivå på 21,2 miljoner efter börsnoteringen, och bolaget har inte använt betydande skuldsättning. Tillväxten har alltså uppnåtts uteslutande genom att investera det rikliga kassaflödet och disciplinerat hålla fast vid ett högt avkastningskrav!

Den andra pelaren i bolagets strategi är en långtgående decentraliserad beslutsmodell. Redan under de tidiga åren insåg Mark Leonard att han inte kan fatta alla beslut om kapitalallokering. Därför har denna makt gradvis decentraliserats nedåt i organisationen. Dessutom har Constellations hierarki hållits platt.

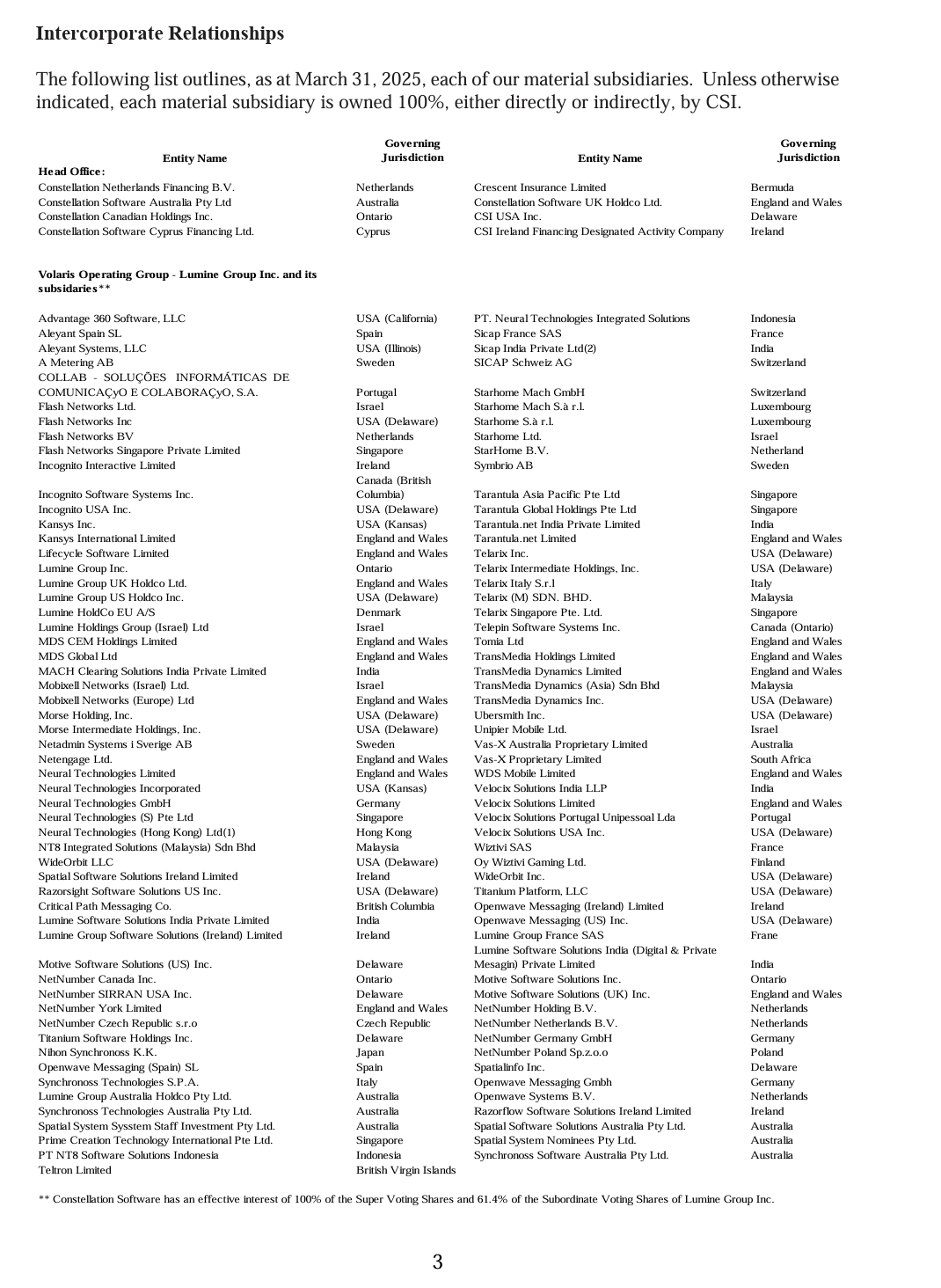

Bolaget är uppdelat i sex företagsgrupper. En är till och med separat noterad på börsen: Topicus. Sedan finns även det mer självständiga Lumine, som knoppats av från Volaris-gruppen till börsen. Till exempel Volaris i sin tur är uppdelat i flera operativa grupper. Att dela upp affärsenheter i agila, mindre enheter är tydligt en bärande idé inom CSI!

Incitamenten för cheferna är tydliga: att uppnå en utmärkt avkastning på de generösa kassaflödena. Det vill säga att upprätthålla en hög avkastning på investerat kapital och samtidigt tillväxt. Tillväxten måste uppnås utan att pruta på avkastningen. Kontantbonusar måste till stor del investeras i CSI-aktier på börsen.

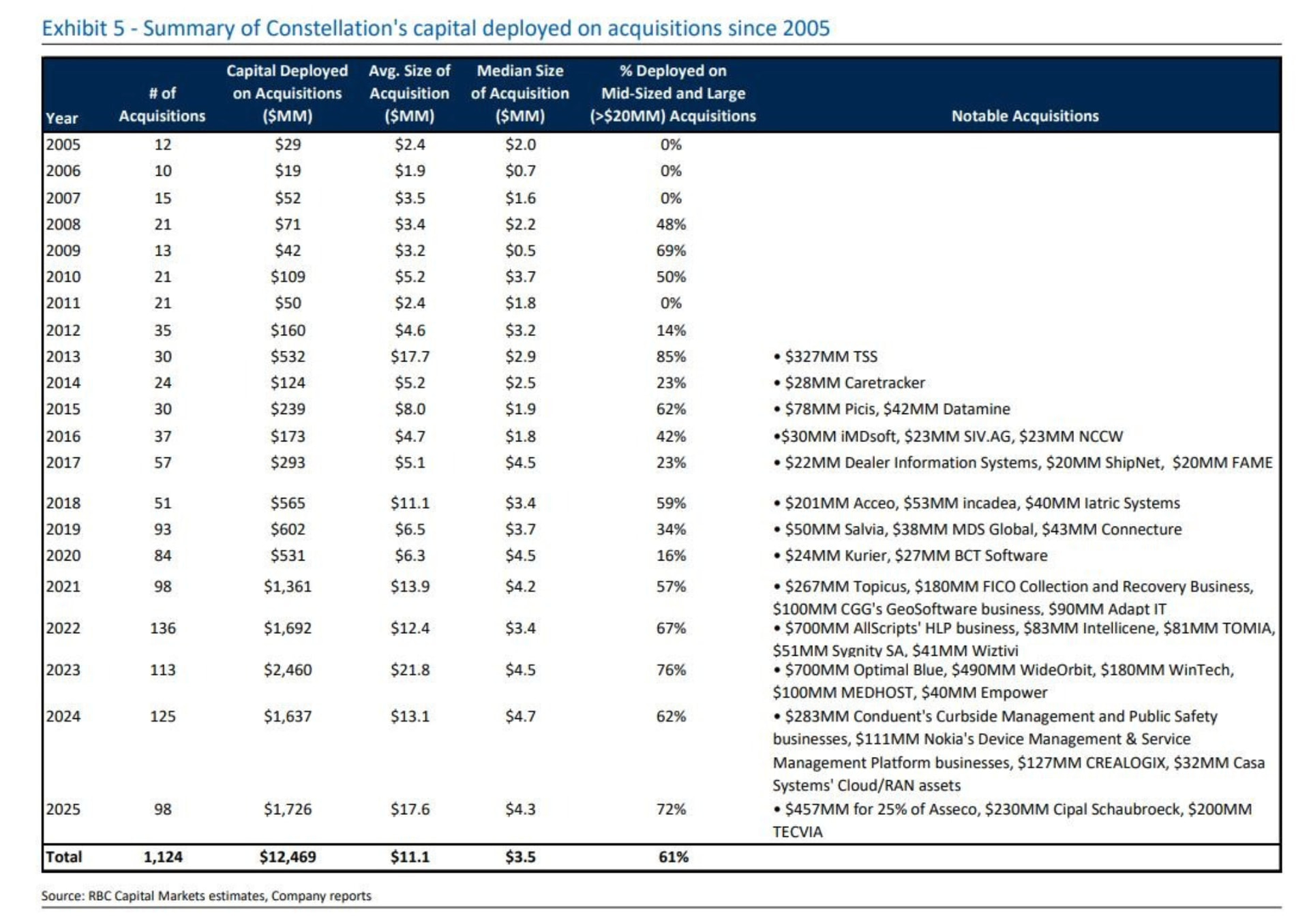

CSI:s livslängd och konkurrensfördelar stöds enligt min mening av flera faktorer. För det första en disciplinerad kultur och incitamentsmodell som slipats under årtionden. Till ett sådant företag söker sig knappast entreprenörer som är ute efter snabba vinster. För det andra erkänner CSI att den tekniska utvecklingen är snabb och oförutsägbar. Därför köper de nischverksamheter med höga byteskostnader. För det tredje kan bolaget verka inom branscher som på grund av sin litenhet inte lockar för mycket konkurrens, eftersom det har decentraliserat besluten om kapitalallokering. Det bästa beviset på detta är bolagets historiska track record. Eftersom bolaget äger över 1000 bolag och gör uppemot hundra förvärv per år, är det meningslöst att följa enskilda bolag. Istället kan investeraren följa utvecklingen av bolagets organiska tillväxt och det konservativt rapporterade fria kassaflödet. Det fria kassaflödet måste växa över tid. Om den organiska tillväxten däremot skulle vända till en nedgång på hela affärsnivån, skulle hjulet snurra åt fel håll. Notera: i enskilda fall kan Constellation köpa verksamheter i nedgång om de fås tillräckligt billigt.

Bolagets siffror kan vara förvirrande för en investerare som bekantar sig med bolaget: det rapporterade resultatet ser litet ut eftersom det tyngs av avskrivningar på immateriella tillgångar relaterade till företagsförvärven. Resultatet rapporteras i amerikanska dollar, men aktien handlas i kanadensiska dollar. Bolaget är fåordigt i sina rapporter och de regelbundna VD-breven upphörde 2017 eftersom bolagets konkurrenter kopierade CSI:s minsta rörelse. Dessutom figurerar en märklig ”IRGA / TSS membership liability revaluation charge” i pappren, vilket i praktiken är en köpoption för att köpa loss hela Topicus under CSI. Av någon anledning dras denna teoretiska kostnad från bolagets rapporterade FCF2S-kassaflöde, trots att det bara är en bokföringsteknisk post. Därför justerar jag själv bort den från det fria kassaflödet.

De största riskerna för CSI är dess ökade storlek: kärnfrågan för en investerare är hur länge CSI kan investera sina kassaflöden med utmärkt avkastning som överstiger avkastningskravet? Det finns gott om kopiatörer, från Private Equity till ”discount-Constellations” som svenska Vitec. Personligen tror jag att det finns tillräckligt med startsträcka kvar, då bolaget har “first-mover advantage” och ett gott rykte som ett evigt hem för företag. Men de stora talens lag börjar göra sig påmind. Till exempel skulle bolagets omsättning med en tillväxttakt på 15 % fördubblas till 24 miljarder dollar år 2031. Nu uppskattas VMS-marknadens globala storlek ligga någonstans runt 150 miljarder dollar. Var och en kan fundera på hur stort CSI kan bli i detta VMS-landskap av tusentals små dammar.

Vissa investerare har också stressats av att den legendariske Mark Leonard lämnade VD-posten i höstas av hälsoskäl. Men hans efterträdare Mark Miller har arbetat i firman i 30 år: han kom med i samband med CSI:s första förvärv, trafikmjukvarubolaget Trapeze 1995, och han ledde Volaris-gruppen framgångsrikt under många år. Dessutom var Mark Leonard involverad i till exempel den senaste Sabre-investeringen. På grund av bolagets decentraliserade verksamhetsmodell anser jag inte att personriskerna är överdrivna.

Aktiekursen har också pressats av investerarnas AI-rädsla. Bolaget kommenterade själva i höstas att det ännu är tidigt att bedöma AI:s inverkan på VMS-verksamheter. Dessa har redan överlevt flera tekniska skiften genom årtiondena, såsom internet och SaaS. Kodandet går snabbare, men det kan ju också gynna CSI:s programmerare. Jag tror inte att tingsrätter, sjukhus och begravningsbyråer börjar “vibe-koda” sina egna mjukvaror. Tiden får utvisa.

Värderingen är i min smak blygsam då aktien i skrivande stund handlas till 22x det fria kassaflödet. Notera: detta är alltså en historisk siffra, inte en prognos. För ett bolag som historiskt skapat så stort aktieägarvärde känns detta som en blygsam nivå.