Jag bestämde mig för att äntligen skapa en tråd om detta, så att jag inte behöver spamma ner kursuppföljningstråden ![]() .

.

Coala Life utvecklar system/appar/utrustning för hjärtövervakning (jag känner inte till branschen så väl, så jag kan inte säga exakt). Alltså SaaS och hälsoteknik (healthtech) som bransch. Patent och produktgodkännanden/rekommendationer har redan samlats på hög, så den tekniska risken är begränsad, och försäljningen bör ta fart ordentligt under detta år. Bolaget noterades förra året på ett lite speciellt sätt när ett tidigare bolag “köpte” in det på börsen och sålde av de gamla verksamheterna.

“Coala Life är ett medicintekniskt företag grundat i Sverige med fokus på molnbaserad hjärt- och lungdiagnostik. Företaget har utvecklat och lanserat Coala Heart Monitor – en mångfaldigt prisbelönt, FDA-cleared och CE-godkänd produktplattform som möjliggör långsiktig fjärrövervakning, analys och algoritmbaserad diagnostik av hjärta och auskultation av lungor, på distans i realtid. Coala Heart Monitor marknadsförs huvudsakligen till vårdgivare som en Rx-lösning för användning i patientens vardag och hemmiljö. Företagets lösningar baseras på över 10 års forskning och utveckling (R&D) och skyddas av mer än 30 patent. Huvudkontoret ligger i Uppsala och sedan 2019 ligger det amerikanska kontoret i Irvine, Kalifornien. Mer än 10 000 patienter har använt, diagnostiserats eller står under långsiktig övervakning med Coala Heart Monitor. I Coala Care Portal finns för närvarande fler än 1 700 läkare och sjuksköterskor anslutna till fler än 500 vårdgivare.”

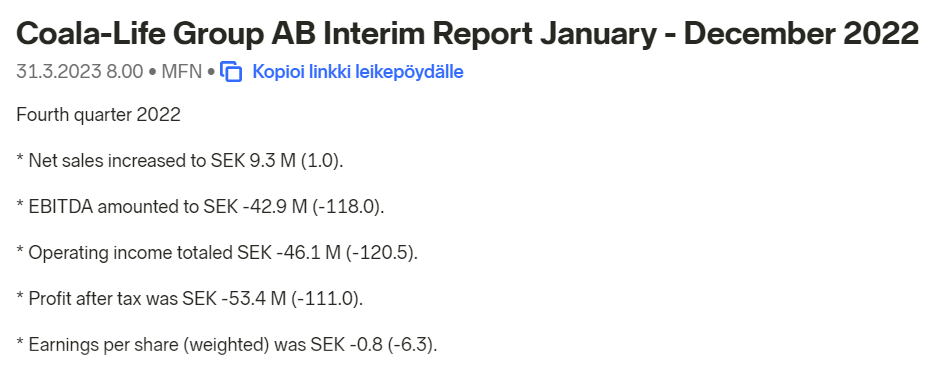

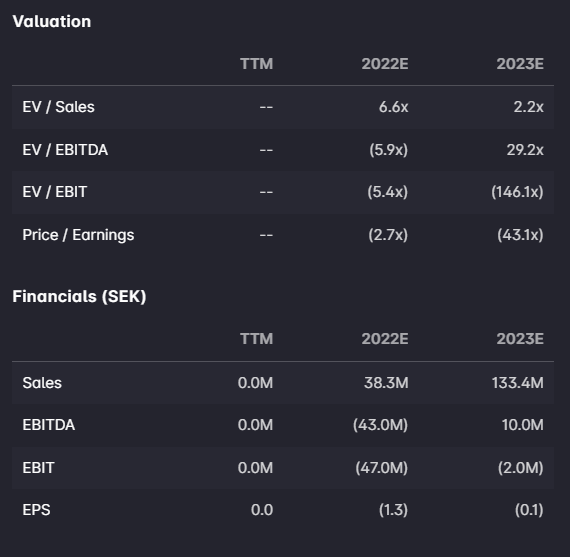

Bolaget är naturligtvis fortfarande kraftigt förlustbringande, men siffrorna för de senaste kvartalen har uppenbarligen påverkats av saker relaterade till noteringsarrangemangen. Utspädningen har varit kraftig och på grund av den speciella noteringen var bolagets värdering utmanande (och åtminstone på Nordnet missvisande), vilket gör att aktiekursen ser… mycket intressant ut. Red Eyes prognoser:

Q1:

Coala_Q1_2022_SV_FINAL.pdf (coalalife.com)

Ett ganska stort förvärv offentliggjordes för en stund sedan.

Vilket Red Eye kommenterade så här:

Coala Life: Initial Take on the Acquisition of Vitrics (redeye.se)

VD:n fyllde på med en bra post just idag:

“Coala Lifes VD, Dan Pitulia, förvärvade 500 000 aktier den 9 juni 2022 till ett totalt värde av cirka 1,6 miljoner kronor (MSEK), med ett genomsnittspris per aktie på 3,2277 SEK. Aktierna förvärvades på Nasdaq First North Growth Market.

Efter förvärvet äger Dan Pitulia totalt 3 411 279 aktier, vilket motsvarar 4,29 procent av de utestående aktierna i Coala-Life Group AB (publ), samt 1 271 706 teckningsoptioner. Innehavet ägs personligen samt genom närstående parter och bolag.”