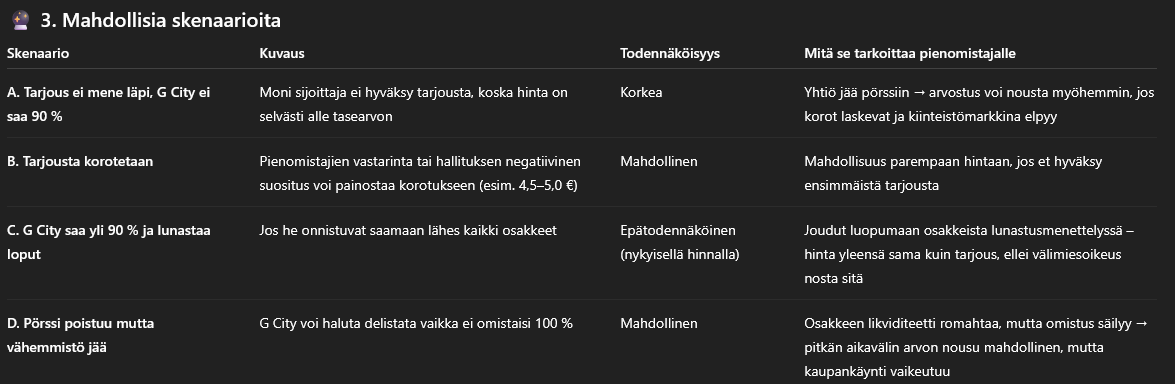

Aika näyttää, mitä tässä Cityconin keississä tulee tapahtumaan, mutta varmasti mielenkiintoinen saaga on tulossa. Päällimmäinen ajatus ostotarjouksen jälkeen, ja vieläkin, on että toivottavasti pienomistajat, sekä vähän suuremmatkin kuten eläkeyhtiöt, eivät helpolla myönny tämän tarjouksen edessä, vaan laittavat ns. aktivistisijoittajan hattua päähän.

Tässä vaiheessa myös ostotarjouksen tekijän motiivit ovat kaiketi auki – onko esimerkiksi tarkoitus aktiivisesti tavoitella yli lunastusrajan (90%) menevää omistusosuutta (kenties), vai tyytyä ”keskipitkällä” aikavälillä tämän pakollisen ostotarjouksen lopputulokseen tässä vaiheessa – sikäli kun se jää alle 90%:n (esim. 70%). Mikäli alle 90%:n omistusosuus toteutuu, ja yritys jatkaa edelleen pörssilistalla, vähemmistöosakkaan kannalta - erityisesti Cityconin tapauksessa – on varmasti merkittävä riski vähemmistöosakkaan etujen erinäiselle poljennalle pitkässä juoksussa. Tässä skenaariossa olisi hyvä, jos jollain toisella yksittäisellä (aktiivisella, muskeleita omistavalla) omistajalla/yhteenliittymällä olisi ainakin 10%:n osuus vaikkapa vähemmistöosingon vaatimista varten tms (esim. Ilmarinen).

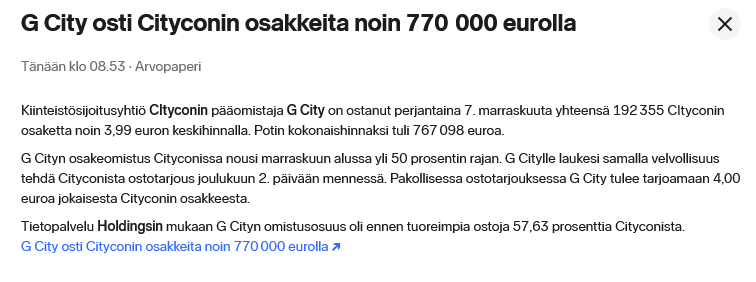

Mielenkiintoista sattumaa oli myös, että aivan hiljattain tuli KKO:n päätös liittyen Ahlströmin lunastuscaseen. Tämän päätöksen perusteluista luonnollisesti saa hyvän ja tiivistellyn kuvan oikeussäännöksistä lunastusasioihin liittyen. Tässä vaiheessa lunastusasia ei ole toki vielä ajankohtainen (yli 90%:n omistusosuus), joten siinä mielessä mennään asioiden edelle. Ahlströmin tapauksessa KKO päätyi ratkaisuun, jossa vähemmistöosakkaille maksettava lunastushinta oli korkeampi kuin ostotarjoushinta (vs. Citycon 4,00 eur).

Yritin hahmotella itselleni yksinkertaistettua logiikkaa lunastushinnan määrittämiselle KKO:n ratkaisun pohjalta: 1) käypänä hintana pidetään julkisessa ostotarjouksessa tarjottua hintaa (re: Citycon 4,00 eur), jollei muuhun ole erityistä syytä, 2) mikäli kohdan 1 hintaolettamasta poiketaan erityisestä syystä, tulee osakkeen lunastushinta määrittää välimiesmenettelyn vireilletuloa edeltävän ajankohdan käyvän hinnan mukaan. 3) tästä (kohdan 2) lähtökohdasta voidaan kuitenkin poiketa, mikäli hintaolettamasta poikkeamisen perusteena olevat erityiset syyt tai muut osakkeella ennen välimiesmenettelyn vireilletuloa käytyyn kauppaan liittyvät seikat horjuttavat markkinahinnan luotettavuutta osakkeen käyvän hinnan osoittajana.

Ahlströmin tapauksessa mentiin lopulta kohdan 3 poikkeuksen mukaan, sillä oli 1) erityisiä syitä poiketa ostotarjouksen hinnasta, JA 2) oli erityisiä syitä/seikkoja, joiden mukaan osakkeen markkinahinta (pörssinoteeraus) ei ollut luotettava käyvän hinnan osoittajana ennen välimiesmenettelyn vireilletuloa. Täten Ahlströmin keississa lunastushinta perustui erinäisten ulkoisten arvonmäärittäjien tuotoksiin, ja kun perusteluja lukee, voinee todeta, että tässä tapauksessa haitari on aika leveä lopputuloksen kannalta (Arvonmääritys on enemmän taidetta kuin tiedettä).

Cityconin sijoituskeississä pitäisin jonkinlaisena, ehkä hieman kaukaisena jokerikorttina, jos joskus päädytään lunastustilanteeseen, jolloin mennään tämän edellämainitun juridiikkasäleikön läpi. Yleisellä tasolla tällaisten ”erityisten syiden” löytämiselle on varmaan taivas rajana, mutta Cityconin tapauksessa erityisten syiden löytäminen ei varmasti olisi edes kovinkaan vaikeaa (heikko ja harhaanjohtaja tiedotus, pääomistajan ylivalta, heikkolaatuiset ja poukkoilevat rahoitus-/varainjakopäätökset pääomistajan siunauksella, pörssikurssin merkittävä poikkeaminen tasearvosta/verrokeista, tavoitellun luottoluokituksen menettäminen em. seurauksena ja sen heijastuminen pörssikurssiin, jne jne..). Yhtenä erityisenä syynä Ahlströmin casessa mainittiin myös kohtuullisen vähäinen halukkuus hyväksyä alkuperäinen ostotarjous ja sitä seuranneet erinäiset ostotarjouksen tekijän ”painostustoimet”/”keinottelut” ostotarjouksen hyväksymiselle. Kristallipallosta voisi helposti nähdä tällaisten seikkojen olemassaolon, kun Cityconista puhutaan. Ajallisesti on myös hyvä muistaa, että lunastushinta määritetään välimiesmenettelyn vireilletuloa edeltävän ajankohdan käyvän hinnan mukaan – eli Cityconin tapauksessa vähintään useamman kuukauden, miksei vuosienkin päästä. Siten jos on bullish kiinteistömarkkinaa kohtaan, käypä arvo, erinäisten oikeusasteidenkin mielestä, tulevaisuudessa voi olla jotain aivan muuta kuin 4 euroa - vaikkapa lähempänä NAVia ulkoisten arvonmääritysten jälkeen.