No ei pakkoa varsinaisesti tietenkään, mutta olisi ehkä vähän tyhmää maksaa ns. “ylihintaa”.

Kissamies voi ostaa myöhemmin samat 4€:lla niin miksi ostaa Elolta 4€:lla nyt? Koska on niin reilu toimija? Parempi se on saada vähän alea. Raha ei kuitenkaan ole ilmaista.

Itse ainakin myyn omani, pienellä n 7% tuotolla pois. Parempia kohteita löytyy tuolle rahalle. Ja myyn nimenomaan tarjouksen kautta, niin ei mene kaupankäyntikuluja.

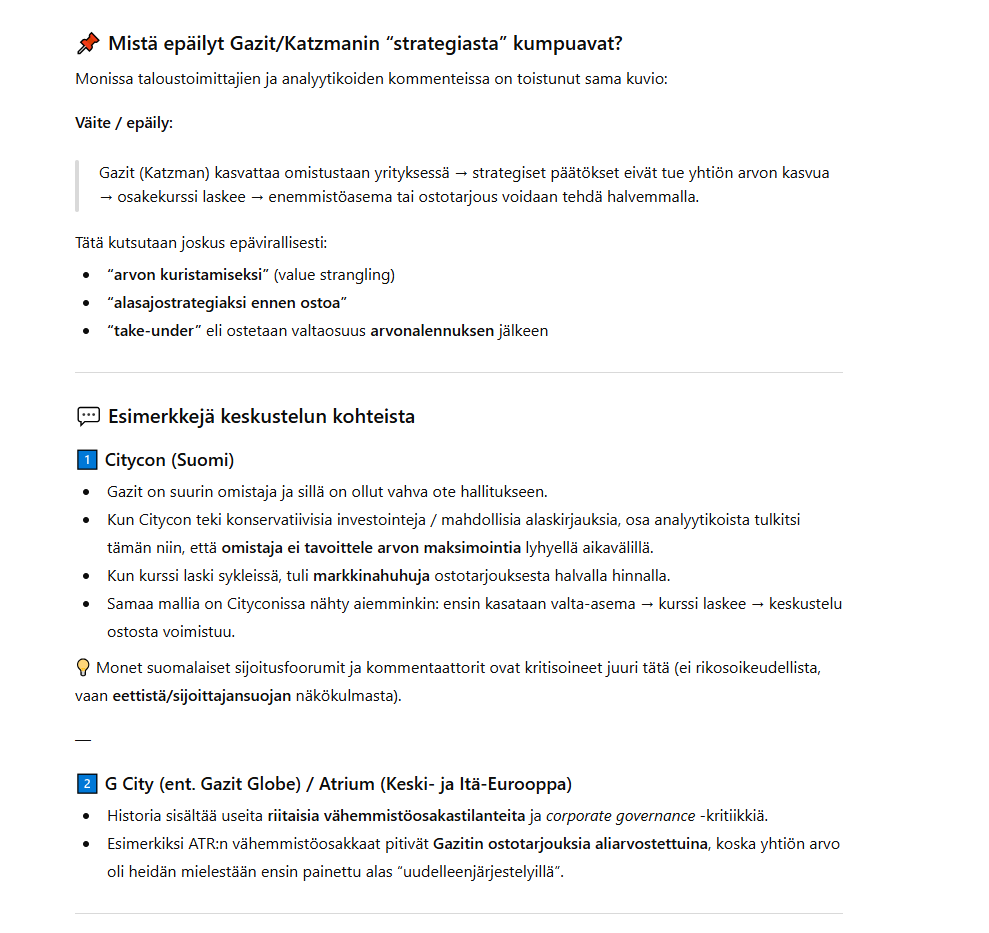

Tämä viime vuosien sähläys taitaa olla vain osa suunnitelmaa painaa kurssi pohjaan ja sitten ostaa osakkeet pois houkuttelevalla hinnalla - ja sitten alkaa johtaa firmaa kunnolla. Ei paljoa naurata viisi vuotta kyydissä olleena, osingotkin huomioden takkiin tulee 25% tms.

15 tykkäystä

Koko ajan pidin sinänsä riskinä että Katzman ajaa firman suohon tarkoituksella ja ostaa halvalla pois. Minusta 4 euron hinta on halpa. Eli tämä riski toteutui.

En tiedä vielä mitä oman osakekasan kanssa teen. Tällä hetkellä mielessä on että myyn osan markkinoille ja istun loppujen kanssa, mutta en tiedä haluanko jatkaa matkaani Kissamiehen kanssa edullisesti arvostetussa Cityconissa.

Toisin kuin Pyysing, itse veikkaan että ainakin alitajuisesti Kissamies on ajanut firman kurssia tarkoituksella alas vallatakseen firman halpaan hintaan. Etenkin tässä viimeisen 1,5 vuoden aikana, kun liiketaloudellisesti älyttömät päätökset ja johtajanimitykset ovat seuranneet toistaan ja luottoluokitus on poljettu ainakin osin tarkoituksenomaisesti pohjille.

Toki käsiä on vähän rajoittanut se, että oma firma on niin kusessa ja Kissamiehen likviditeetti heikko ettei lunastus aiemmin ole vissiin ollut mahdollista. Nyt on jostain löytynyt sen verran pätäkkää että kurssin ollessa aivan absoluuttisen pohjilla se tarvittava runsaat 300 miljoonaa euroa on saatu raavittua kasaan, kun on saatu Ilmarinen myymään ja ostotarjous toteutettua.

Paska fiilis tästä jää ja toisaalta ei tekisi mieli jäädä mihinkään yhtiöön missä Kissamies häärää kuskin paikalla mutta ei tekisi mieli myöskään palkita selkeätä kusetusta ja perseilyä.

30 tykkäystä

Eli ei tämä Citycon ole ainoa missä epäillään. Näitä ollut foorumilla kait aiemminkin esillä. Itse nyt en näppejä polttanut, että jäin ±0. Mutta hyvä firma tuhottiin, pääomistajan kautta nykytilanteeseen eli kysyin nyt tekoälyltä olemmeko ainoita niin emme.

3 tykkäystä

Onko tietoa tai hyviä arvauksia, mikä taho myi G Citylle eilen nämä 14 miljoonaa osaketta?

Ilmarisella oli 13,3 M osaketta. Taisi olla jo aiemmissa kommenteissa

Kyllä vaan, mutta onko tästä tullut liputusilmoitusta? Ilmarisen potti n 7% osakekannasta, ja pitäisi kaiketi tulla pörssi-ilmoitus jos menee alle 5% prosentin. Käsittääkseni sellaista ei ole tullut.

Ilmarisen osakemäärä on pysynyt aika vakiona pitkään, olisi vähän hassua jos olisivat aivan viimeisinä päivinä ostaneet vajaan miljoona osaketta lisää ja sitten myyneet kaiken G Citylle.

Itse veikkaisin myyjäksi Phoenix Financial Ltd:tä joka liputti 5% rajan ylityksen vuoden alussa. Muita vaihtoehtoja ei taida sitten ollakaan, muita liputuksia ei pohjalla ole, jos siis oletetaan että tiedotteen muotoilu “osakekaupalla” pitää paikkansa, eli että on tehty vain yksi kauppa yhden tahon kanssa. Jos näin on, niin sittenhän luvassa on liputusilmoitus riippumatta kuka oli myyjänä. Sitä odotellessa, muutaman päivän sisäänhän tämä pitää tehdä.

Elon laput näyttävät eilen päätyneen johonkin muualle kuin G Citylle, koska eilisessä Johdon liiketoimet- tiedotteessa ostettujen osakkeiden määrä oli sama kuin ensimmäisessä tiedotteessa. Ehkä tässä siis sittenkin tosiaan joku (Ilmarinen) on Kissamiestä vastaan nousemassa ja keräilee 10% siivua. G Cityn historia näyttää, että heillä kärsivällisyys kestää useammankin ostotarjouksen jos tällä ei koko firmaa haltuun saada. Itsellä ei halut riitä jäämään vähemmistöomistajana katselemaan mitä kaikkea kivaa vielä keksitään.

10 tykkäystä

Siltähän se minusta jo eilen näytti, että Elon osakkeet päätyi jollekin muulle kuin G City. Eilen tehtiin muutama muukin alle miljoonan kappaleen blokkikauppa ja Ilmarisella voi olla jo aika lähellä 10% täynnä mikäli on näiden ostojen takana. Pelkästään Elo + Ilmarinen yhdessä olisi jo 7,95%.

2 tykkäystä

Liputusilmoitukset seuraavana kaupankäyntipäivänä, eli tänään saattaa vielä tulla ilmoituksia.

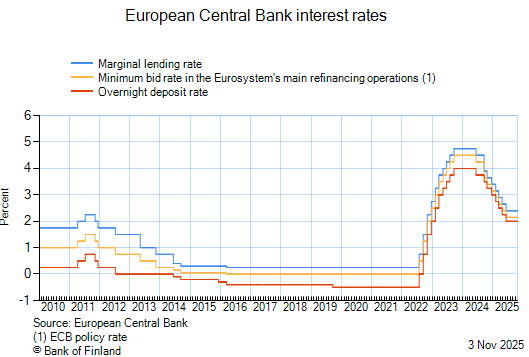

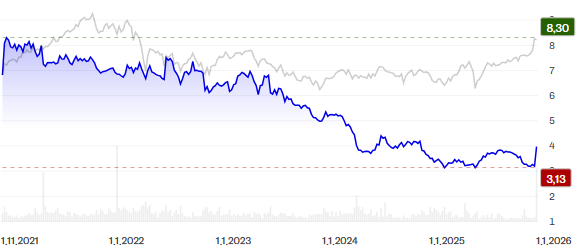

Citycon on pahimman luokan arvoansa. Ainakin oma näkemys yhtiöstä on ollut monta vuotta putkeen väärä, kun aloitin ostamaan osaketta monta vuotta sitten. En minä 3-5 vuotta sitten uskonut, että korot nousevat 17 vuoden huippuihin hetkessä ja EKP päätti kuristaa rahan hinnan (ja pankit rahan saatavuuden) tappaen kiinteistöyhtiöiden (ja rakennusyhtiöiden) liiketoimintaedellytykset.

Korot ovat olleet jo laskusuunnassa, mutta nollakorkoajan krapulaa sulatellaan edelleen ja kiinteistömarkkina näyttää edelleen olevan syväjäässä.

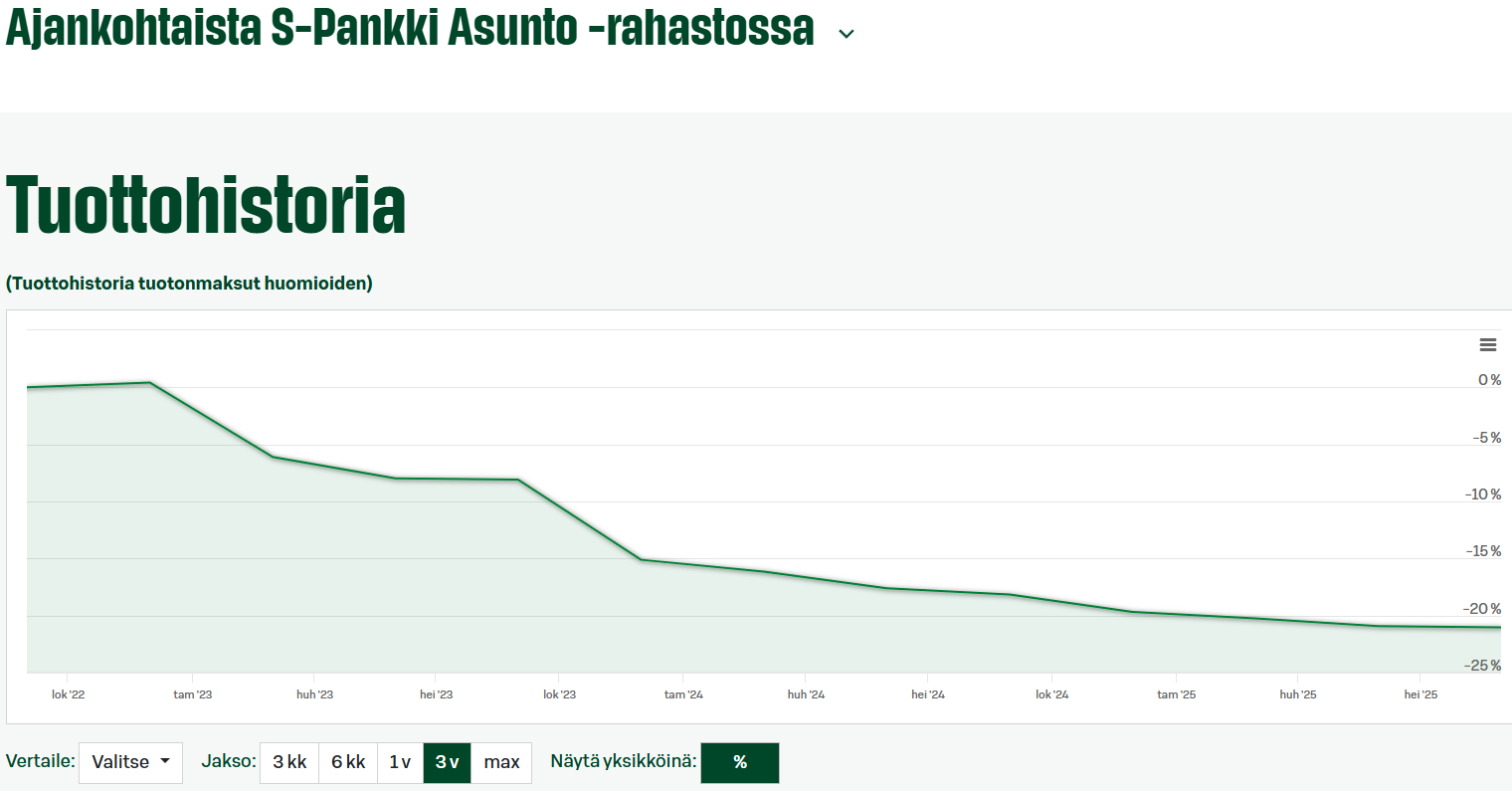

Nopeasti vilkaisten miten muilla kiinteistöihin rahansa laittaneilla menee:

Pelkkää menestystä ![]()

![]()

Unohdetaan hetkeksi pörssikurssit, kilpailijat, isompi makrokuva jne ja katsotaan miten Cityconilla menee:

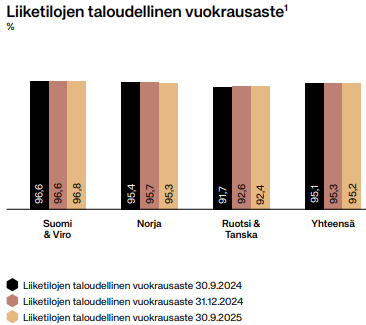

Vuokrausasteet on korkealla, vuokratuottoja tulee pari sataa milliä vuodessa. Korot ovat olleet jo pidempään laskusuunnassa ja kiinteistömarkkinoiden syväjää ei voi jatkua ikuisesti. Ei tarvitse kuin myydä pari kauppakeskusta edes tyydyttävään hintaan, lyhentää saaduilla rahoilla velkakuormaa ja osake on nauruhalpa.

Yhtiö ostetaankin pörssistä pois.

Hyvällä preemiolla! Kuukausi sitten osaketta ostanut saa 25 % pikavoiton ![]()

Pitkäjänteisemmille omistajille jää turskaa käteen

G City on siis valmis maksamaan

P/B = 4,00 € / 8,33 € = 48 % tasearvosta ![]()

P/E = 4,00 € / ((0,41+0,46)/2) € = 9,2 ![]()

”Preemiohinta” on siis puolella tasearvosta, lähes kaikkien aikojan pohjakurssilla ja PE<10 !!

Näin halvalla myymisessä ei ole mitään järkeä, mutta onko se paras jäljellä oleva vaihtoehto? Kysyn ihan tosissani, että millaisia skenaarioita tässä on tarjolla?

- Kilpailevaa ostotarjousta ei voi tulla, koska G City / Katzman omistaa valtaosan osakkeista

- G City tuskin saa 90 % osakekannasta kasaan? Yhtiö jäisi pörssiin ja G City imuroisi hiljalleen osakkeita pörssistä? G City tuskin tekee korkeampaa tarjousta tai tuskin maksaa pörssissä juurikaan enempää myöhemminkään?

- Jos Citycon jää pörssiin ja G City omistaa esim 85 % osakkeista, niin mikä olisi yhtiön kohtalo? Puheiden mukaan pääomistajalla on krooninen rahapula, hoitaako Citycon taseen kuntoon myymällä pari kauppakeskusta ja sen jälkeen aletaan taas pumppaamaan osinkoja, joista pienomistajat saisivat omansa? Hallituksen ollessa pääomistajan taskussa pystyisikö G City junailemaan rahaa yhtiöstä itselleen kyseenalaisesti esim ostamalla “konsultointipalveluita” tms täysin ylihintaista rahan siirtoa yhtiöstä pääomistajalle? Ei sen luulisi ihan helposti onnistuvan, jos haluaisi pumpata Cityconista ~50+ MEUR vuodessa pääomistajalle.

Katzman on 76 vuotias! Onko hänellä oikeasti aikaa ja kärsivällisyyttä ostaa osakkeita pörssistä ja pitkän ajan kuluessa luottaa muiden luovuttavan, että hän saa 90 % osakekannasta ja voi pakkolunastaa kaikki?

29 tykkäystä

Miksei? Rapistuvien kauppakeskuksien vetovoima voi ihan hyvin jatkaa hiipumistaan väestön ikääntyessä ja ostokäyttäytymisen muuttuessa.

Jos palataankin aikaan jolloin asunnot oli asumista ja kaupat asiointia varten eikä kiinteistöspekulanttien treidaamista varten?

4 tykkäystä

Ikääntyvä väki voi käytä niissä “kauppakeskuksissa” vaikka lääkärissä tai kirjastossa. Ja mitä kaikkea noihin nykyään on sijoitettukaan.

Jos Cityconiin tulisi tällä päivämäärällä luotettavat pääomistajat ja luotettava johto, hakkaisin vimmalla osta-nappia tälläkin kurssitasolla.

11 tykkäystä

Cityconin taloudellinen vuokrausaste on 95,2 %

Tässä ei ole kysymys pelkästään mistään kiinteistöspekuloinnista tai kuolevista ja rapistuvista kauppakeskuksista. Citycon omistaa kauppakeskuksia Oslossa, Helsingissä, Kööpenhaminassa, Tukholmassa.

Viime vuonna nettovuokratuotot olivat +215 MEUR.

Finanssivarallisuutta on tuhansia miljardeja etsimässä kohteita.

Tässä on nyt pari vuotta sulateltu uutta normaalia, missä kiinteistöjen omistajat eivät halua myydä liian halvalla, mutta ostajille ei ole kiire ostaa. Niin kauan kun Cityconinkin vuokratuotot ovat korkeita ja vuokrausasteet korkeita, on kauppakeskuksilla arvoa. Tässä tilanteessa transaktiot ovat vain odottavassa tilassa, kun hinnoista ei päästä sopuun.

Eläkeyhtiöt, rahastot, PE-toimijat jne. Kysyntää asseteille varmasti olisi ja rahaa kauppojen tekemiseen, kunhan hinnasta löytyisi sopu.

12 tykkäystä

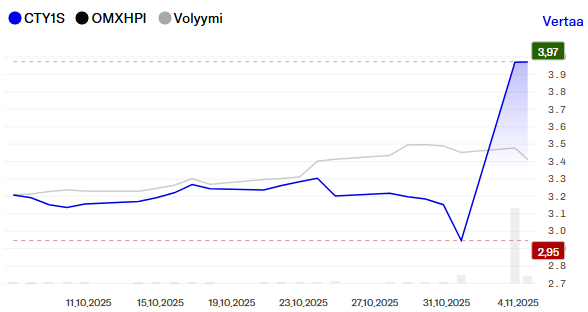

Sijoitustiedon palstalla ihmeteltiin G Cityn motiivia kauppoihin ja myöskin sitä, mistä rahoitus lunastustarjouksen toteuttamiselle tulee. Cityconin kurssi valahti jo alle kolmen euron, ennen yllättäen tullutta blokkikauppaa ja siitä seurannutta kurssinousua.

Motiivi tuolle kaupalle saattaakin löytyä G City Ltd:n viimeisestä osavuosikatsauksesta:

Ja sieltä etenkin tiedoista lainojen vakuuksista ja kovenanteista joista tässä pätkä:

G Cityn omistamista Citykanin osakkeista on valtaosa ollut kanissa lainojen vakuutena ja kurssilaskun johdosta margin call on saattanut olla oven takana. Kovenanteissa on myös ehtoja, jotka ovat saattaneet olla rikkoutumassa.

Itsellä ei tässä positiota ole, joten en jaksa asiaa enempää selvitellä. Joku palstan matlock voisi tuota kuitenkin enemmänkin kaivella? Lunastustarjouksen rahoituksesta ei taida ainakaan olla mitään tietoa tullut?

Kyseesssä saattoi olla siis hätäratkaisu, jolla kurssi saatiin hetkeksi ylös.

27 tykkäystä

Phoenix luopui 5,15% osuudestaan suoraan nolliin.

Eli n 9,5 miljoonaa osaketta

12 tykkäystä

| 03.11. | Citycon | Chaim Katzman | Hankinta | 4,00 EUR | 14 182 052 kpl | 56 728 208 EUR |

|---|

Mitä tämän kaltaisissa “yrityksen valtaamis-tapauksissa” yleensä tapahtuu tai voi tapahtua?

Jos joku (Ilmarinen) aikoo kerätä 10% osuutta estääkseen yrityksen kokonaan valtaamisen niin mitä vaihtoehtoja isolle osapuolelle jää? Alkaa johtamaan yritystä niin, että saa siitä itse hyötyä eli maksamaan osinkoja tai vaihtoehtoisesti luoda kurssia nousuun jotta nurkkaaja jossain vaiheessa voi kiinnostua luopumaan osuudestaan kun tuotto-odotus täyttyy?

Mitkä riskin ovat piensijoittajan kohdalla tällaisessä keississä jossa iso sijoittaja kiinnostuu yrityksestä sen verran ettei päästä sitä ulos pörssistä? Törkeää suunnattua antia…

(sisältää todellisen amatöörin pohdintaa… Ja mitä omien lappujen kanssa tekisi)

6 tykkäystä

Tuo aiempi liputus 9,5 miljoonaa osaketta koski tilannetta, kun liputusraja 5% ylittyi. Tuon jälkeen Phoenix on voinut ostaa osakkeita lisää 9,99% saakka, ilman liputustarvetta. Itse lähtisin oletuksesta, että G Cityn ilmoittama yli 14 miljoonan osakkeen blokkikauppa koski ainoastaan Phoenixin omistusta kauppahetkellä eikä siinä ollut muita myyjiä mukana.

Eilistä spekulaatiota jatkaakseni tässä voisi olla mielestäni jonkinlainen tilaisuus kania aliarvostettuna pitävälle. G Cityn heikon taloudellisen tilanteen johdosta pidän mahdollisena, että G City joutuu luopumaan koko omistuksestaan kanissa. Ostotarjouksen rahoituksesta ei ole ainakaan vielä mitään tietoa ja se voi jäädä toteutumattakin mikäli rahaa sen toteuttamiseksi ei löydy.

Tilannehan olisi kanin ja pienosakkaiden osalta ihan toinen, mikäli G City joutuisi vaikeuksien takia luopumaan kanista ja sen osakkeet päätyisi kahdelle tai useammalle sijoittajalle. Tällöin arvostuksessa voisi olla mukavastikin nousuvaraa.

Tämä puhtaasti ajatuksen tasolla, itse en sen mukaan aio betsata!

7 tykkäystä