Lukeehan se kvartaalista ja vuodesta toiseen joka osarissa selkeästi. Tulos on fantastinen ja lujaa menee Ohjeistusta toki viilataan alaspäin ja osakekohtainen varallisuus sekä tulos laskee, mutta mitäs näistä…

Lappua taitaa osareita enemmän kuitenkin potkia firman sekava tilanne. Missähän tuo kurssi kyntää joulukuun veromyyntien aikaan?

LISÄYS Kauppalehden yhteenvedosta:

”Yhtiön nettovuokratuotot laskivat 4,4 prosenttia 52,2 miljoonaan euroon vuodentakaisesta 54,7 miljoonasta eurosta. Vara Researchin koostama neljän analyytikon konsensus ennusti nettovuokratuottojen asettuneen 52,5 miljoonan euron tasolle heinä–syyskuussa.

Operatiivinen liikevoitto asettui 45,8 miljoonaan euroon. Odotuksissa oli 47,0 miljoonan euron taso. Vertailukaudella lukema oli 49,1 miljoonaa euroa.

Yhtiön osakekohtainen tulos oli 0,06 euroa, kun analyytikot odottivat 0,07 euroa. Vuosi sitten tulos oli 0,07 euroa tappiolla osaketta kohden.”

Ei tässä firmassa ole kuin yksi ongelma. Harmi vain että se ongelma on pääomistaja Chaim Katzman.

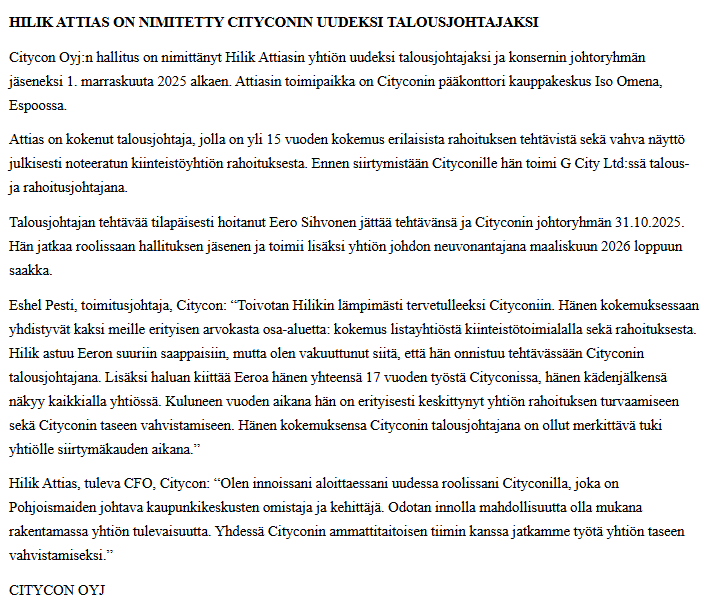

Taas yksi suomalainen on savustettu pois firmasta (tosin tällä kertaa eläkkeelle) ja korvattu maanmiehellä/aatekumppanilla.

Eihän ohjeistuksen muutosta voi pitää positiivisena mutta Cityconin laivan kääntämiseksi pitäisi päästä Katzmanista eroon.

Pakosti tulee mieleen Afarak ja Tecnotree kun katsoo tätä menoa. Hyvä firma, hyvällä sijainnilla olevat kauppakeskukset mutta läpeensä korruptoitunut pääomistaja joka ei vältä mitään keinoja ajaakseen omia tai lähipiirinsä etuja.

Noinkohan tämän uuden talousjohtaja-nimityksen myötä on vaarana luottoluokituksen laskukin? Heppuhan on, kuinkas muutenkaan, G Citysta.

Edellisestä luokituksesta poimittua:

Although we still do not consider G City as having effective control over Citycon, we will

monitor any potential further influence of the largest shareholder. We note that Citycon’s new

CEO, Eshel Pesti, is the former CEO of G City Europe and therefore not independent from the

main shareholder. The strong presence of G City as a major shareholder in Citycon could further

pressure the rating over the coming years should we see signs of effective control exerted by G

City. This is because we view G City’s credit quality as much lower than that of Citycon with

significantly higher leverage, which might invite G City to adopt a more aggressive financial policy

at the Citycon level should it have effective control, in order to service its own commitments.

Still, our view of G City as not exerting effective control remains unchanged at this stage, as G

City’s stake remains below 50% (49.4% as of Aug. 30, 2025) and the board remains independent,

with three representatives of G City against seven independent directors. That said, we note two

of these (David Lukes and Ljudmila Popova) worked for G City-related companies in the past.

Ei kai ketään sieltä tarvitse savustaa. Toimitusjohtaja valitsee oman tiiminsä ja palkkaa ja irtisanoo ketä haluaa, hallituksen valvonnan alla. Ei tässä mitään salaliittoja ole käynnissä vaan ihan transparentti yhden miehen yksinvalta. Klassinen pienyrityksistäkin tuttu omistajariski.

Ymmärränkö oikein, että ensimmäisen rivin nettovuokratuottojen “vertailukelpoinen” on ainoastaan valuuttakurssein oikaistu tuotto? Eli divestointien vaikutusta ei ole huomioitu? Jos divestoinnit huomioitaisiin, tuo vertailukelpoinen muutos olisi kaiketi positiivinen?

Käsittääkseni juuri näin. Positiivinen muutos koskee lukuja, joissa on huomioitu sekä divestoinnit että valuutat, koska niissä huomiodaan vain vertailukelpoiset kohteet:

“Vertailukelpoisilla kohteilla tarkoitetaan kohteita, jotka ovat olleet yhtiön omistuksessa kaksi vastaavaa vertailukautta. Vertailukelpoisiin kohteisiin eivät kuulu kehitys- ja laajennuskohteet.”

Eivät uskalla enää vastailla mihinkään kysymyksiinkään earnings callissa

“I want to thank you all again for your patience, and we will not take live questions today in this audio as we, me and Hilik, are fresh and not be able to answer your serious question in a serious matter. We promise you to do that in our next meeting. I wish you all the best. Thank you very much and have a nice weekend.”

No olihan siellä Eerokin paikalla, joka ei ole uusi!

Liekkö seuraava vaihe tarinassa, että “emme julkista tällä kertaa tilinpäätöstä, koska kirjanpitäjämme on uusi, mutta lupaamme kyllä seuraavalla kerralla julkistaa” tmv.

Halvalla lähtee, mutta koska itse en ole ihan hirveän kauan ollut omistajana ja ostojen keskihinta on 3,54€, olen lopulta ihan tyytyväinen. Yhden osingon ehdin saada. Harmi heidän kannalta jotka ovat pitkään ollut mukana ja jää miinukselle.

Joops.. Itsellä kun on nämä jostain 8v takaa, olisi tulossa melko makia -50% tappio tälläisenaankin. Ja en ole myymässä. Toivottavasti myös eläkeyhtiöt sun muut ovat samaa mieltä että tässä ollaan ostamassa hyvää halvalla..

Onkohan tietoa ketä on nuo hallintarekistöröidyt?

49% possa on lienee Katzmanin, mutta kenen on tuo

Danske Bank A/S Helsinki Branch 17%

Äkkiseltään laskettuna eläkeyhtiöt omistaa sen 30% lappua.. Jos siis ne ei ole kytköksissa pääomistajaan, niin toivon että eivät tällä hinnalla myy

OP teki “ansiokasta” työtä viikonloppuna , Kauppalehden pikauutisista: OP laski Cityconin osakkeen tavoitehinnan 3,00 euroon 3,60 eurosta. Suositus edelleen vähennä

Ilmeisesti Ilmarinen myi oman pottinsa pois. Hankalan tästä tilanteesta tekee, että jos saavat yli 90 %, tulisi lunastusmenettelystä todennäköisesti enemmän rahaa kuin 4 euroa. Mutta jos jäävät alle 90 %, ei tule lunastusmenettelyä, ja pienomistajilla voi olla sen jälkeen aika tukalat paikat…

Eikai tässä nykyarvossaan jos pelaa pitkää peliä kenelläkään pitäisi tulla tukalaa paikkaa?

Tase-arvo on jotain 8e lappu ja firma kai paremmassa tikissä velkojen suhteen ku aikoihin.. ja ei tätä oltaisi ostamassa ellei jotain tulevaisuudesta olisi käryä..

Nytkun miettii tätä osinkojen maksun lopettamista ja rahojen käyttämistä velkojen lyhentämiseen niin ehkä alkaa ymmärtää miksi näin on tehty..