Taas maksetaan yhdet erorahat… Voisi melkein laittaa gallupin kauan tämä tj pysyy ruorissa ja koska palli on taas uudelleen toimitusjohtaja.

20 tykkäystä

Alkaa olemaan vähän surkuhupaisaa tämä toimariruletti.

Noh, jos nyt haluaa positiivisia näkökulmia etsiä, niin nyt on yhtiön CEOna pääomistajan toisen tytäryhtiön mies jonka nettisivujen mukaan näyttäisi korvanneen sen puljun CFO ilman mitään tiedotteita, sekä CFOna eläkkeeltä paluun tehnyt ikihonka. Tämä samaan aikaan kun pääomistajan strategiana on keskittyä päämarkkinoihinsa, joiksi eivät ainakaan mainitse Pohjoismaita.

Jos jotkut pestit haiskahtaa väliaikaiselta projektilta, jolla saatellaan yhtiö uuden omistajan syliin, niin nämä. Mutta hankala tässä on mihinkään positiiviseen ihmeeseen enää uskoa, niin sekavaa tämä johdon kierrätys on ollut. Ihan niinkuin yhtiö olisi keskellä isompaakin kriisiä. Alkaa jo haiskahtamaan pääomistajan vanhuuden höperöilyltä.

10 tykkäystä

Hesarissa hallituksen jäsen, CFO Sihvonen kommentoi.

Tiivistäisin alla olevan yhteen sanaan: virherekrytointi

”Emme olleet ehkä ihan tyytyväisiä siihen, minkälainen tuloskehitys on ollut. Myös taseen vahvistamisen aikataulu on ollut pikkuisen toivottua hitaampi”, sanoo Cityconin talousjohtaja Eero Sihvonen. Hän istuu myös yhtiön hallituksessa.

Sihvosen mukaan yhtiö kaipaa lisävauhtia pois myytävien kiinteistöjen kaupaksi saamiseen. Niiden avulla on tarkoitus pienentää yhtiön velkataakkaa.

Hän korostaa, että toimitusjohtajan vaihdossa kyse on aina kokonaisarviosta.

Johtajaruletti | Kysyimme, miksi kauppakeskuksia omistava Citycon vaihtoi jälleen toimitusjohtajaa

6 tykkäystä

Mahtaakohan tuo myyntiä paljo vauhdittaa jos tavara ja markkinat pysyvät samana, mutta myyjä vaihtuu?

Cityconin tapauksessa ei välttämättä ole merkitystä, mutta jos asia olisi kuten sanot, olisi myyjä ammattina täysin turha. Tähän en ainakaan itse usko, vaan hyvä myyjä tekee varmasti enemmän kauppaa kuin huono, vaikka tavara ja markkinat olisivat molemmilla samat.

Hesarin uutisesta pitää myös todeta, että siinä oli avattu asioita mielestäni yllättävänkin avoimesti, ja tavalla joka poikkesi pörssitiedotteesta. Ja tuotu esiin myös, että johto pitää osakkeen hintaa aliarvostettuna. Kovin usein en ole sellaista Suomessa nähnyt sanottavan.

5 tykkäystä

Koskikeskuksen (suurimmalla?) vuokralaisella jäänyt vähän rästejä. Lisäksi tuo tila todennäköisesti jää ainakin osittain tyhjäksi, koska ei välttämättä löydy yrittäjää pyörittämään Tampereen suurinta yökerhoa

3 tykkäystä

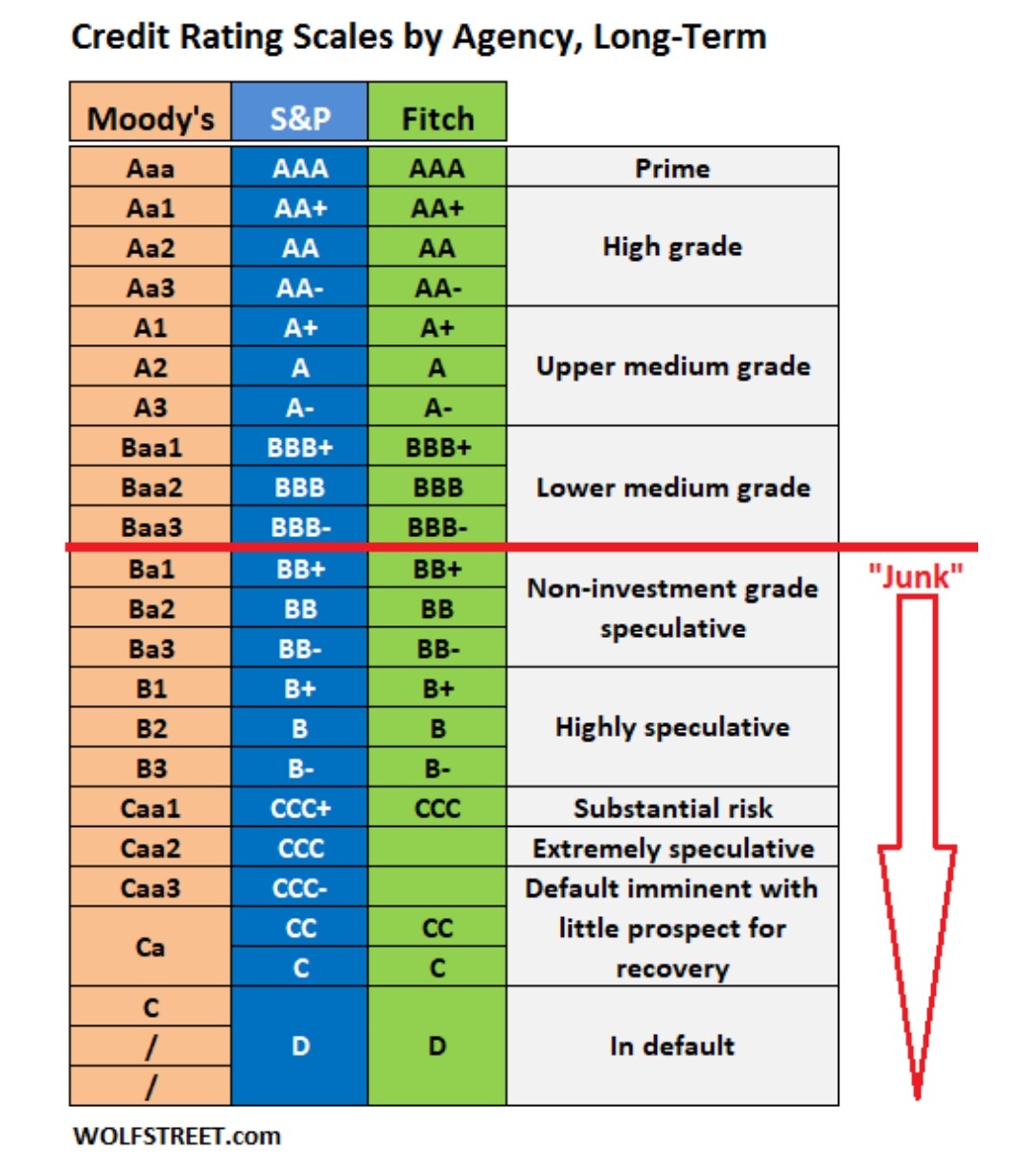

Varis twiittaa, että OP tietää kertoa, että Cityconin credit rating ei ole enää ns Investment Grade (10 ratingia), vaan ns roskalainaa.

Roskalainaryhmä puolestaa sisältää 12 ratingia.

OP kertoo, että S&P pudotti Cityconin kaikki lainat eilen ns roskaluokkaan. Yhtiö ei ole asiasta tiedottanut, mutta eihän tuo niin tärkeää olekaan velkaisellw kiinteistöyhtiölle…

Syynä viimeiseen liikkeeseen ovat mm runsaat johdon vaihdokset…

The red line divides “investment grade” (above the line) from what is often called “speculative,” “below investment grade,” “high yield,” or lovingly, “junk.” The scale goes from very low-risk triple-A at the top to very high risk, and finally “default” at the bottom.

https://x.com/JuhaVaris/status/1966393303894462824?t=lPxP-kx8JgpD-jWRLHM5qQ&s=19

Corporate Bond Credit Ratings Scales: Moody’s, S&P, Fitch | Wolf Street Corporate Bond Credit Ratings Scales: Moody’s, S&P, Fitch | Wolf Street

8 tykkäystä

Tai onhan tuo ns roskalainaluokka ollut päällä jo keväästä ainakin ‘long-term issuer rating:

We therefore lowered our long-term issuer credit rating on Citycon to ‘BB+’ from ‘BBB-’, while

the issue rating on the senior unsecured notes remains at ‘BBB-’ (recovery rating of ‘2’, with a

substantial prospect of recovery), one notch above. This reflects the reasonable and limited

level of secured debt and the valuation of the company’s assets under stressed conditions.

We also lowered the short-term issuer credit rating to ‘B’ from ‘A-3’. At the same time, we

lowered the issue rating on the hybrid notes to ‘B+’ from ‘BB’

Despite the downgrade of the issuer credit rating to ‘BB+’, the rating on Citycon’s senior

unsecured bonds remains at ‘BBB-’. In line with our criteria related to recovery for non-

investment-grade companies, we apply a one-notch uplift from the issuer credit rating on the

back of Citycon’s material asset base and moderate level of prior ranking debt.

S&P Rating Report March 2025.pdf https://share.google/boEFxaxM7Sxjm07xL

4 tykkäystä

Tässä tosiaan Juhan itsensä noteeraama uutinen keväältä vielä jos joltakin mennyt ohi

5 tykkäystä

Kootut selitykset, maksumuurin takana ![]() : Cityconin luottoluokitus laski taas – Näin yhtiö kommentoi | Kauppalehti

: Cityconin luottoluokitus laski taas – Näin yhtiö kommentoi | Kauppalehti

Miksei Citycon tiedoittanut asiasta, yhtiön talousjohtaja Eero Sihvonen?

”En sanoisi, että siihen olisi mitään erityistä syytä, miksi ei ole tiedotettu. Tässä nyt ei ainakaan olla vielä ehditty. Toki tällaisista asioista voidaan tiedottaa tai olla tiedottamatta.”

Olitteko päättäneet, että asiasta ei ilmoiteta?

”Tässä on ollut kädet niin paljon muita asioita, meillä on ollut paljon muutoksia viime aikoina. Kyllä tämän olisi varmasti voinut hyvin tiedottaa, ja voidaan varmaan keskustella talon sisällä asiasta.”

28 tykkäystä

Nyt on kyl jo sen tason WTF settiä talousjohtajan suusta että lähtee aamulla laput laitaan ja otetaan nöyrästi vastaan -26,68% oppirahat. Clown world.

15 tykkäystä

Toimitusjohtaja Chaim Katzmanin kokonaispalkka sisältää 3,86 miljoonan shekelin (₪) palkan

Kokonaispalkka on 188 % yli toimialan keskiarvon

Norstar Holdingsin kolmen vuoden tappio osakkeenomistajille oli 51 %

Hyvin kissamies näkyy vetävän muissakin firmoissa, kuin Cityconissa ja osakkeenomistajat kiittää.

13 tykkäystä

Olen jonkun aikaa miettinyt tätä sijoituscasena, omistan jonkun verran ja tietysti tukevasti pakkasella. Mitä muut omistajat tällä hetkellä näkee sijoitusteesinä tässä yhtiössä? Itselle ainakin tämän yhtiön johtaminen on iskenyt kuin märkä rätti kasvoille ![]() Hallitus ylitäynnä Kissamiehen kavereita ja operatiivinen johto jättänyt tai heitetty yli laidan uppoavasta laivasta.

Hallitus ylitäynnä Kissamiehen kavereita ja operatiivinen johto jättänyt tai heitetty yli laidan uppoavasta laivasta.

Tietääkö joku, onko pääomistajalla perillisiä, jotka ottaisivat vetovastuun tästä vähän fiksummalla otteella tulevaisuudessa?

4 tykkäystä

Oikein hyvä kysymys ja mielellään kuulisin maht monia ajatuksia. Itse olen ehkä jämähtänyt omistajaksi vuosien takaa ja nyt lähinnä odotan että Suomen taloustilanne paranisi ja sitä kautta saadaan kasvua myös tälle yhtiölle. Vaikuttaa myös että sijoittajat ovat heittäneet hanskat tiskiin ja lähteneet parempien tuottojen perässä muualle.

Yhtiön arvostus on tällä hetkellä sen verran pohjalla että suunta on kuitenkin mahdollisesti ylöspäin. Myös yhtiön voisi nähdä mahdollisena ostokonteena. Haluaisiko Kissamies tehdä tarjouksen ja lunastaa loputkin osakkeen kohtuullisella preemiolla nyt kun arvostus on pohjamudissa?

4 tykkäystä

Pienellä tonkimisella löytyy tapauksia Kissamiehen touhuista:

Lawsuit: Gazit Inc.concealed Ormat hostile takeover attempt - Globes

”Gazit Inc., jota Chaim Katzman hallitsee, salasi yleisöltä yrityksensä vallata Ormat Industries Ltd. (TASE: ORMT), ja osti osakkeita yleisöltä, rikastuen yli 365 miljoonalla NIS:llä sijoittajien kustannuksella”, väittää Tel Avivin talousasioiden tuomioistuimeen Gazitia (nykyisin Norstar Holdings Inc. (TASE: NSTR)) ja tytäryhtiö Gazit Israelia vastaan nostettu johdettu kanne.

Israel Canada: Norstar board protecting Katzman - Globes

”Syntyy raskas epäilys… että tekemässänne päätöksessä olette menneet äärimmäisyyksiin ja toimineet laittomasti, ilmeisesti täysin tietoisina siitä, tai tahallisesti sokeina sille, että päätöksenne saattavat aiheuttaa yhtiölle valtavaa, peruuttamatonta vahinkoa. Olette rikkoneet luottamusvelvollisuutenne ja huolenpitovelvollisuutenne yhtiötä ja sen osakkeenomistajia kohtaan ja olette toimineet ulkopuolisten intressien – herra Chaim Katzmanin henkilökohtaisten intressien – mukaisesti, jotka eivät liity yhtiön parhaaseen ja lailliseen liiketoimintalogiikkaan.

Osakkeenomistajien edut eivät Kissamiehen bisneksissä ole prioriteeteissä kovin korkealla. (Eikä välttämättä lakien noudattaminenkaan).

Itse aion jatkossa pysyä varsin kaukana kyseisen juutalaisen bisneksistä. Sen verran “arvokasta” oppia on tullut Kaupunkihuijarin kanssa saatua. Oma kiintiö on nyt aika lailla täynnä.

14 tykkäystä

Jostain syystä niiden pohjalla olevien yhtiöiden suunta on usein kuitenkin alaspäin.

Tuota on spekuloitu ainakin sen kymmenen vuotta, ja vieläpä samalla argumentilla. Sinä aikana kurssin arvosta on sulanut se tyyliin 2/3. Tavallaan aika surullista, jos sijoituskeissin ainoa positiivinen skenaario on se, että tulisi joku ja ostaisi paskan pois.

Eipä Cityconissa juuri muuta suurta vikaa olekaan kuin pääomistaja. Kauppakeskukset sijaitsevat pääosin fiksuilla paikoilla ja järkevällä yritysjohtamisella ainekset olisi paljon parempaan. Tätä voi miettiä sijoituskeissinä ihan vakavasti siinä vaiheessa, kun ilmoille tulee pörssitiedote siitä kuinka kissamies on myynyt omistuksensa muutamalle vakavasti otettavalle sijoittajataholle.

22 tykkäystä

Täysin samoilla linjoilla. Tuota odotellessa itse katselen kaukaa sivusta.

1 tykkäys

Ja suosittelen kyllä Cityconiin sijoittavia tai sitä harkitsevia miettimään, miksi toimitusjohtaja vaihtuu ihan alvariinsa. Onko kyse Kissamiehen tyytymättömyydestä vai kenties ehkä siitä, ettei esim. uuden TJ:n moraali/toimintatavat/lainkuuliaisuus mene ihan yksiin Kissamiehen tahtotilan kanssa (maalailla musta valkoiseksi)?…

11 tykkäystä

Citycon julkaisee tosiaan aina iltaisin tuloksensa, huomatkaa tuo ohjeistuksen muutos, yritin kopsata, mutta taulukkomuoto ei tue sitä: Citycon Oyj: Cityconin Q1-Q3/2025 osavuosikatsaus: vakaa operatiivinen tulos. Hilik Attias on nimitetty Cityconin uudeksi talousjohtajaksi. | Kauppalehti

Citycon Oyj: Cityconin Q1-Q3/2025 osavuosikatsaus: vakaa operatiivinen tulos. Hilik Attias on nimitetty Cityconin uudeksi talousjohtajaksi.

CITYCON OYJ Osavuosikatsaus 30.10.2025 klo 20.15

Vahva operatiivinen tulos Q1-Q3/2025

- Vertailukelpoiset nettovuokratuotot kasvoivat 5,7 % ja 6,8 % vuoden kolmannella vuosineljänneksellä.

- Vertailukelpoisilla valuuttakursseilla liiketilojen keskivuokra nousi 3,9 % 27,5 euroon per neliömetri (vs. Q3/2024).

- Liiketilojen taloudellinen vuokrausaste 95,2 % (vs. 95,1 %: Q3/2024).

- Vertailukelpoiset kävijämäärät nousivat 1,5 %.

- Vertailukelpoiset myynnit kasvoivat 1,4 %.

- Kiinteistöjen positiivinen käyvän arvon muutos Q1-Q3/2025 oli 42,8 miljoonaa euroa.

- Vuoden 2025 kolmannen vuosineljänneksen käyvän arvon muutos oli 8,6 miljoonaa euroa.

Ennakoivaa velan hallinnointia

Q1-Q2/2025

- Kokonaisuudessaan Citycon lyhensi velkaa yli 730 miljoonan euron verran ensimmäisen vuosipuoliskon aikana.

- Luototusaste (IFRS) laski -90 korkopistettä Q1-Q2/2025 aikana ollen 46,4 % (Q4/2024: 47,3 %).

Q3/2025

- Citycon sai päätökseen omien osakkeiden takaisinosto-ohjelman ja omien osakkeiden hankinnan. Omien osakkeiden takaisinostot alkoivat 23.6.2025 ja päättyivät 11.7.2025. Osto-ohjelman aikana Citycon hankki yhteensä 694 801 omaa osaketta, joihin käytettiin yhteensä noin 2,6 miljoonaa euroa.

- Elokuussa Citycon toteutti noin 35 miljoonan euron ostotarjouksen sen hybridilainoista (34 miljoonaa euroa 2024 arvopapereista ja 1 miljoonaa euroa sen 2019 arvopapereista).

- Luototusaste (IFRS) nousi 50 korkopistettä Q3/2025 aikana ollen 46,9 % (Q2/2025: 46,4 %).

- Q3/2025 jälkeiset tapahtumat

- Lokakuussa Citycon pidensi sitovan luottolimiittinsä eräpäivää vuoden 2029 lokakuuhun nykyisestä vuoden 2027 huhtikuusta (lisäksi lainalla on yhden vuoden jatko-optio). Samalla luottolimiitin kokoa kasvatettiin 250 miljoonaan euroon 200 miljoonasta eurosta. Q3/2025 lopussa luottolimiitti oli nostamaton.

7 tykkäystä

Mahtaako kurssireaktio olla huomenna taas alaspäin vai nähtäisikö joskus positiivinen reaktio vaihteeksi?? Itselle vaikeaa tulkita Cityconin osareita ja lukuja, jotenkin epäselvää oliko tulos hyvä vai huono.. Ehkä vika omassa päässä ![]()

![]()

![]()

3 tykkäystä